120460

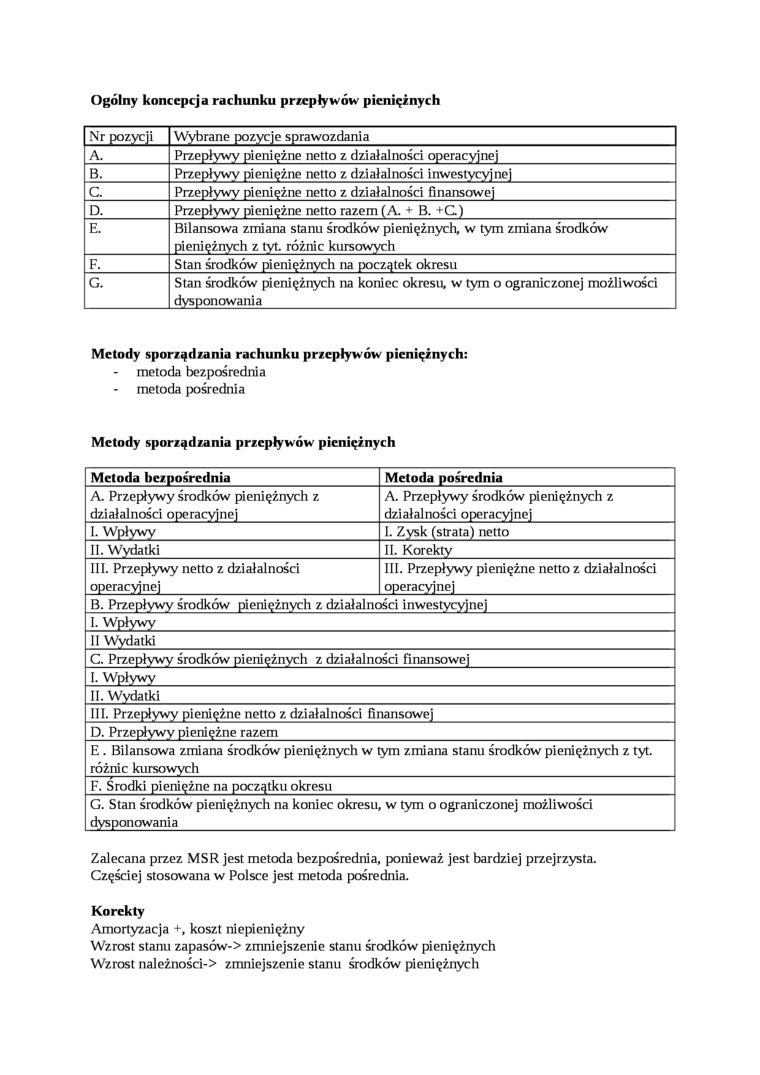

Ogólny koncepcja rachunku przepływów pieniężnych

|

Nr pozycji |

Wybrane pozycje sprawozdania |

|

A. |

Przepływy pieniężne netto z działalności operacyjnej |

|

B. |

Przepływy pieniężne netto z działalności inwestycyjnej |

|

C. |

Przepływy pieniężne netto z działalności finansowej |

|

D. |

Przepływy pieniężne netto razem (A. + B. +C.) |

|

E. |

Bilansowa zmiana stanu środków pieniężnych, w tym zmiana środków pieniężnych z tyt. różnic kursowych |

|

F. |

Stan środków pieniężnych na początek okresu |

|

G. |

Stan środków pieniężnych na koniec okresu, w tym o ograniczonej możliwości dysponowania |

Metody sporządzania rachunku przepływów pieniężnych:

metoda bezpośrednia metoda pośrednia

Metody sporządzania przepływów pieniężnych

A. Przepływy środków pieniężnych z działalności operacyjnej_

I. Wpływy

II. Wydatki

III. Przepływy netto z działalności operacyjnej_

A. Przepływy środków pieniężnych z działalności operacyjnej_

I. Zysk (strata) netto

II. Korekty

III. Przepływy pieniężne netto z działalności operacyjnej_

B. Przepływy środków pieniężnych z działalności inwestycyjnej

I. Wpływy

II Wydatki

C. Przepływy środków pieniężnych z działalności finansowej

I. Wpływy

II. Wydatki

III. Przepływy pieniężne netto z działalności finansowej

D. Przepływy pieniężne razem

E . Bilansowa zmiana środków pieniężnych w tym zmiana stanu środków pieniężnych z tyt. różnic kursowych_

F. Środki pieniężne na początku okresu

G. Stan środków pieniężnych na koniec okresu, w tym o ograniczonej możliwości dysponowania_

Zalecana przez MSR jest metoda bezpośrednia, ponieważ jest bardziej przejrzysta. Częściej stosowana w Polsce jest metoda pośrednia.

Korekty

Amortyzacja +, koszt niepieniężny

Wzrost stanu zapasów-> zmniejszenie stanu środków pieniężnych Wzrost należności-> zmniejszenie stanu środków pieniężnych

Wyszukiwarka

Podobne podstrony:

DSC00249 (16) 30 Rachunek przepływów pieniężnych Tabela 1.6. Budowa MRS nr 7 Wyszczególnienie Ogól

Sprawozdanie z działalności Alma Market S.A za 2014 rok Wybrane pozycje rachunku przepływów pieniężn

CGHfTłO-RGX S.O. Podstawowe pozycje jednostkowego rachunku przepływów pieniężnych Pozycja 2014

CGHfTłO-RGX S.O. Podstawowe pozycje jednostkowego rachunku przepływów pieniężnych Pozycja 2014

6 (1705) Tabela 15. Wybrane elementy rachunku przepływów pieniężnych w przedsiębiorstwie „Mieszko w

CGHfTłO-RGX S.O. Podstawowe pozycje jednostkowego rachunku przepływów pieniężnych Pozycja 2014

DSC00271 (11) 82 Rachunek przepływów pieniężnych Pozycja sprawozdania Charakterystyka A.lł.7. Zmi

115PC GUARD S.A. ■ Podstawowe pozycje rachunku przepływów pieniężnych w przeliczeniu na EURO. w tys.

CGHfTłO-RGX S.O. Podstawowe pozycje jednostkowego rachunku przepływów pieniężnych Pozycja 2014

Podstawowe pozycje bilansu, rachunku zysków i strat oraz rachunku przepływów pieniężnych ze sprawozd

CGHfTłO-RGX S.O. Podstawowe pozycje jednostkowego rachunku przepływów pieniężnych Pozycja 2014

więcej podobnych podstron