120474

• plany taktyczne (cele cząstkowe, w podporządkowaniu do celów strategicznych, zawierają cały ciąg ustaleń, które są niezbędne do realizacji konkretnych zadań, zbiór narzędzi)

• plany operacyjne (funkcja wykonawcza, krótkoterminowy, konkretyzują i dookreślają zadania, szanse ich realizacji; określają warunki, jakie powinny być spełnione przy realizacji tych poszczególnych zadań)

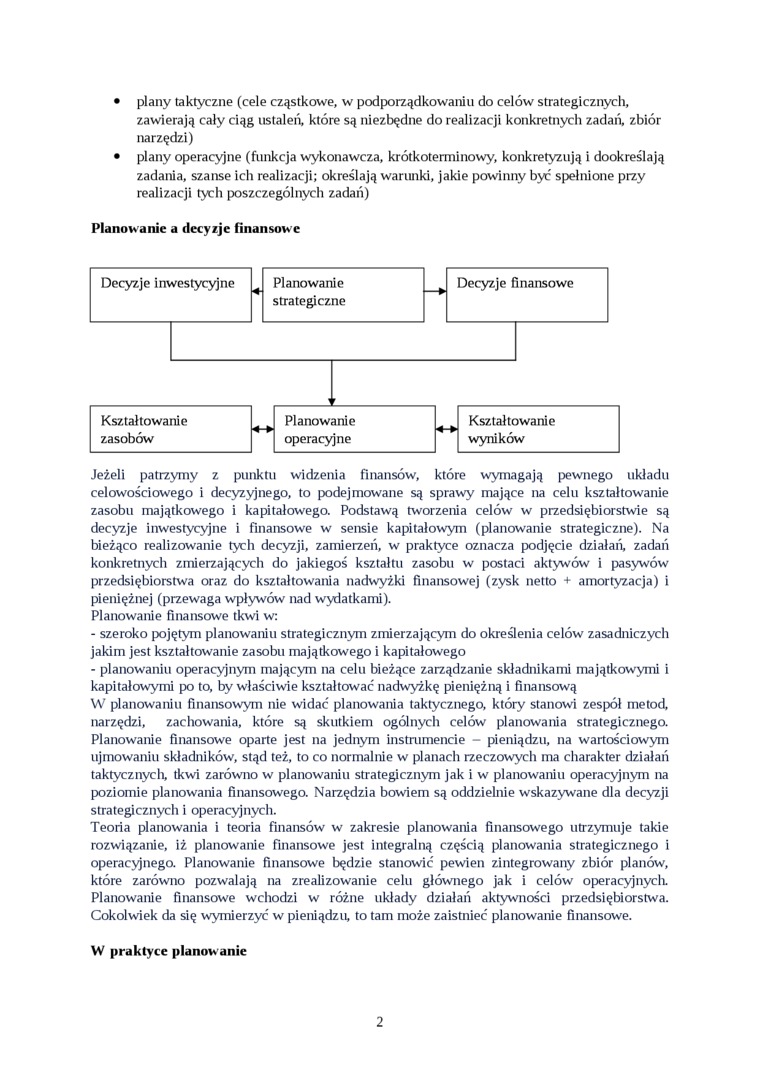

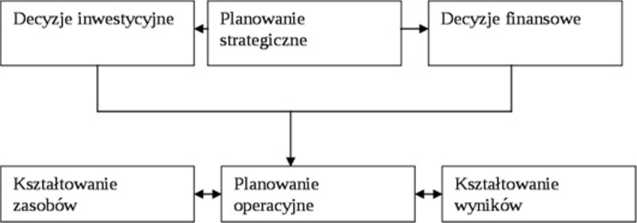

Planowanie a decyzje finansow e

Jeżeli patrzymy z punktu widzenia finansów, które wymagają pewnego układu celowościowego i decyzyjnego, to podejmowane są sprawy mające na celu kształtowanie zasobu majątkowego i kapitałowego. Podstawą tworzenia celów w przedsiębiorstwie są decyzje inwestycyjne i finansowe w sensie kapitałowym (planowanie strategiczne). Na bieżąco realizowanie tych decyzji, zamierzeń, w praktyce oznacza podjęcie działań, zadań konkretnych zmierzających do jakiegoś kształtu zasobu w postaci aktywów i pasywów przedsiębiorstwa oraz do kształtowania nadwyżki finansowej (zysk netto + amortyzacja) i pieniężnej (przewaga wpływów nad wydatkami).

Planowanie finansowe tkwi w:

- szeroko pojętym planowaniu strategicznym zmierzającym do określenia celów zasadniczych jakim jest kształtowanie zasobu majątkowego i kapitałowego

- planowaniu operacyjnym mającym na celu bieżące zarządzanie składnikami majątkowymi i kapitałowymi po to, by właściwie kształtować nadwyżkę pieniężną i finansową

W planowaniu finansowym nie widać planowania taktycznego, który stanowi zespół metod, narzędzi, zachowania, które są skutkiem ogólnych celów planowania strategicznego. Planowanie finansowe oparte jest na jednym instrumencie - pieniądzu, na wartościowym ujmowaniu składników, stąd też, to co normalnie w planach rzeczowych ma charakter działań taktycznych, tkwi zarówno w planowaniu strategicznym jak i w planowaniu operacyjnym na poziomie planowania finansowego. Narzędzia bowiem są oddzielnie wskazywane dla decyzji strategicznych i operacyjnych.

Teoria planowania i teoria finansów w zakresie planowania finansowego utrzymuje takie rozwiązanie, iż planowanie finansowe jest integralną częścią planowania strategicznego i operacyjnego. Planowanie finansowe będzie stanowić pewien zintegrowany zbiór planów, które zarówno pozwalają na zrealizowanie celu głównego jak i celów operacyjnych Planowanie finansowe wchodzi w różne układy działań aktywności przedsiębiorstwa. Cokolwiek da się wymierzyć w pieniądzu, to tam może zaistnieć planowanie finansowe.

W praktyce planowanie

2

Wyszukiwarka

Podobne podstrony:

Zasady budowy struktur 1. cel naczelny dzielimy na cele cząstkowe aż do zadań,

Przeznaczenie wody Woda do picia i na cele gospodarcze Woda do celów

II.Cele nadzoru właścicielskiego Do głównych celów nadzoru właścicielskiego należy zaliczyć: •

img159 (2) Tak sformułowane cele stanowią podstawę do określenia przyporządkowanych im celów szczegó

Cele i zadania PMŚ Informacje wytworzone w ramach PMŚ wykorzystywane są także do celów monitoro

Weryfikacja celów projektu Hierarchia Celów Logika interwencji Cele wyższego rzędu, do których

Cele redystrybucyjne Istotą redystrybucyjnych celów polityki gospodarczej jest dążenie państwa do

Cele cząstkowe Uszczegółowienie celu głównego Osiągnięcie celów cząstkowych równoznaczne z

skanuj0007 (413) 14 Cele edukacji Schemat 2 Taksonomia celów wychowania Poziom Kategoria I. Dzia

Ćwiczenie 5 Temat: Analiza mikrobiologiczna wody do celów sanitarnych Oznaczanie bakterii grupy coli

więcej podobnych podstron