120484

Rewizja finansowa

semestr letni 2011/2012

(

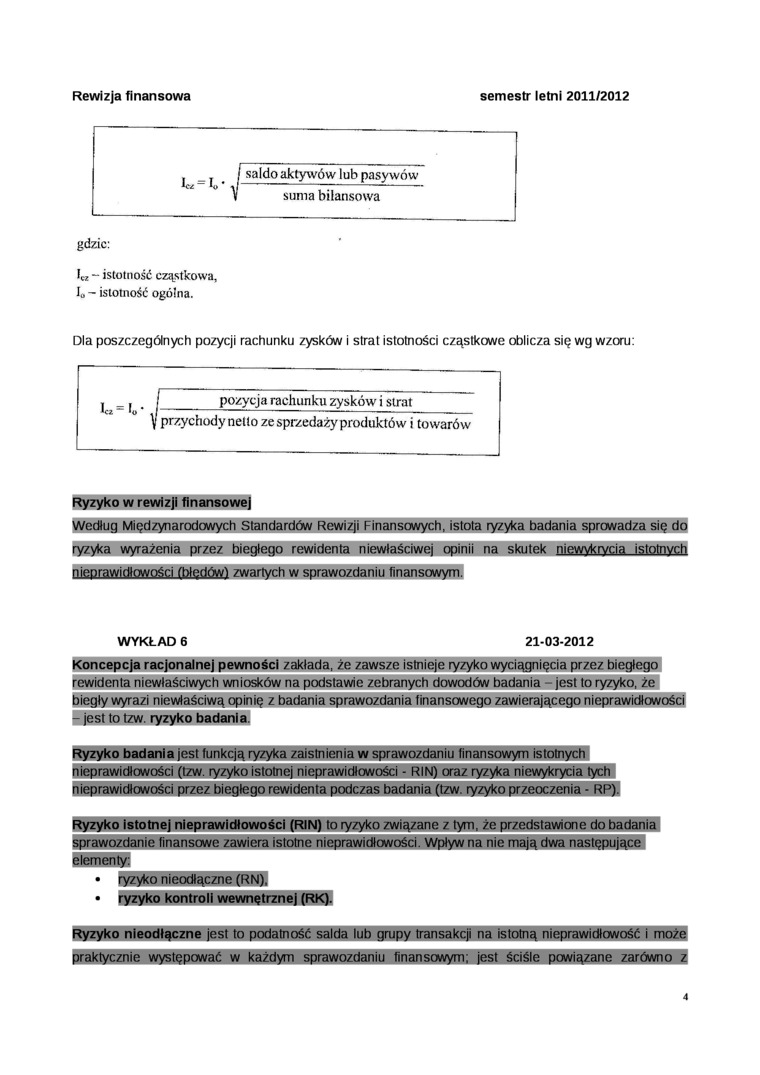

saldo aktywów lub pasywów suma bilansowa

gdzie:

ICł - istotność cząstkowa, I0 - istotność ogólna.

Dla poszczególnych pozycji rachunku zysków i strat istotności cząstkowe oblicza się wg wzoru:

i

pozycja rachunku zysków i strat przychody netto ze sprzedaży produktów i towarów

Ryzyko w rewizji finansowej

Wedug Międzynarodowych Standardów Rewizji Finansowych, istota r^yka badania i ryzyka wyrażenia przez biegłego rewidenta niewłaściwej opinii na skutek nieprawidłowości fbłedówl zwartych w sprawozdaniu finansowym.

WYKŁAD 6 21-03-2012

Koncepcja racjonalnej pewności zakłada, że zawsze istnieje ryzyko wyciągnięcia przez biegłego rewidenta niewłaściwych wniosków na podstawie zebranych dowodów badania - jest to ryzyko, że biegły wyrazi nietMaśdwą opinię z badania sprawozdania finansowego zawierającego nieprawidłowości -jest to tzw. ryzyko badania!

nieprawidłowości (tzw. ryzyko istotnej nicprawidło

Ryzyko

sprawozdanie finansowe zawiera istotne nieprawidłowości. Wpływ na nie mają dwa następujące elementy:

• ryzyko nieodłączne (RN),

* ryzyko kontroli i

praktycznie

to podatność salda lub grupy transakcji na i każdym sprawozdaniu finansowym; jest

Wyszukiwarka

Podobne podstrony:

Rewizja finansowa semestr letni 2011/2012 • procedury badania

Rewizja finansowa semestr letni 2011/2012 stosując właściwe metody, przy uwzględnieniu znaczenia

Rewizja finansowa semestr letni 2011/2012 2. Zagadnienie będące przedmiotem usługi

Rewizja finansowa semestr letni 2011/2012 Szczególne (wybrane) problemy wykonywania czynności rewizj

Rewizja finansowa semestr letni 2011/2012 Badanie sprawozdań finansowych jest jednym z elementów

Rewizja finansowa semestr letni 2011/2012 • nie zidentyfikowano niczego, co nie

Rewizja finansowa semestr letni 2011/2012 UoR reguluje: • obowiązek w zakresie

Rewizja finansowa semestr letni 2011/2012 Celem MSRF jest wprowadzenie ujednolicenia w zakresie stos

Rewizja finansowa semestr letni 2011/2012 • zakres kontroli musi obejmować ocenę z mającymi zastosow

Rewizja finansowa semestr letni 2011/2012 W czasie egzaminu pisemnego można korzystać z przepisów pr

semestr letni 2011/2012 Rewizja finansowaWiarygodne sprawozdanie finansowe Proces rewizji

Aktywa pieniężne i rozrachunki semestr letni 2011/2012 krótkoterminowi bilansu w pozycji B.III.2 a

Aktywa pieniężne i rozrachunki semestr letni 2011/2012 /a stan kasy odpowiada kasjer, który ma na [

semestr letni 2011/2012 Aktywa pieniężne i rozrachunki jednostki rozrachunkowe. Dewizy to papiery

semestr letni 2011/2012 Aktywa pieniężne i rozrachunki Należności to zagwarantowane umową świadczeni

ZAGADNIENIA DO EGZAMINU Z FIZYKI II DLA ELEKTRONIKI iTELEKOMUNIKACJI Semestr letni 2011/2012 Aktuali

mikrobiologia cw1 fĆwiczenia z mikrobiologii dla studentów WOZ Kierunek: Pielęgniarstwo Semestr

więcej podobnych podstron