120486

Rewizja finansowa

semestr letni 2011/2012

Badanie sprawozdań finansowych jest jednym z elementów wchodzących w zakres rachunkowości.

Badanie sprawozdania finansowego ma zapewnić uzyskanie dowodów pozwalających biegłemu rewidentowi na potwierdzenie w formie pisemnej, że sprawozdanie to prawidłowo, rzetelnie i jasno przedstawia sytuację majątkową i finansową, wynik finansowy oraz rentowność jednostki.

Celem badania sprawozdania finansowego jest wyrażenie przez biegłego rewidenta pisemnej opinii wraz z raportem o tym, czy sprawozdanie finansowe jest zgodne z zastosowanymi zasadami (polityką) rachunkowości oraz czy rzetelnie i jasno przedstawia sytuację majątkową i finansową, jak też wynik finansowy badanej jednostki.

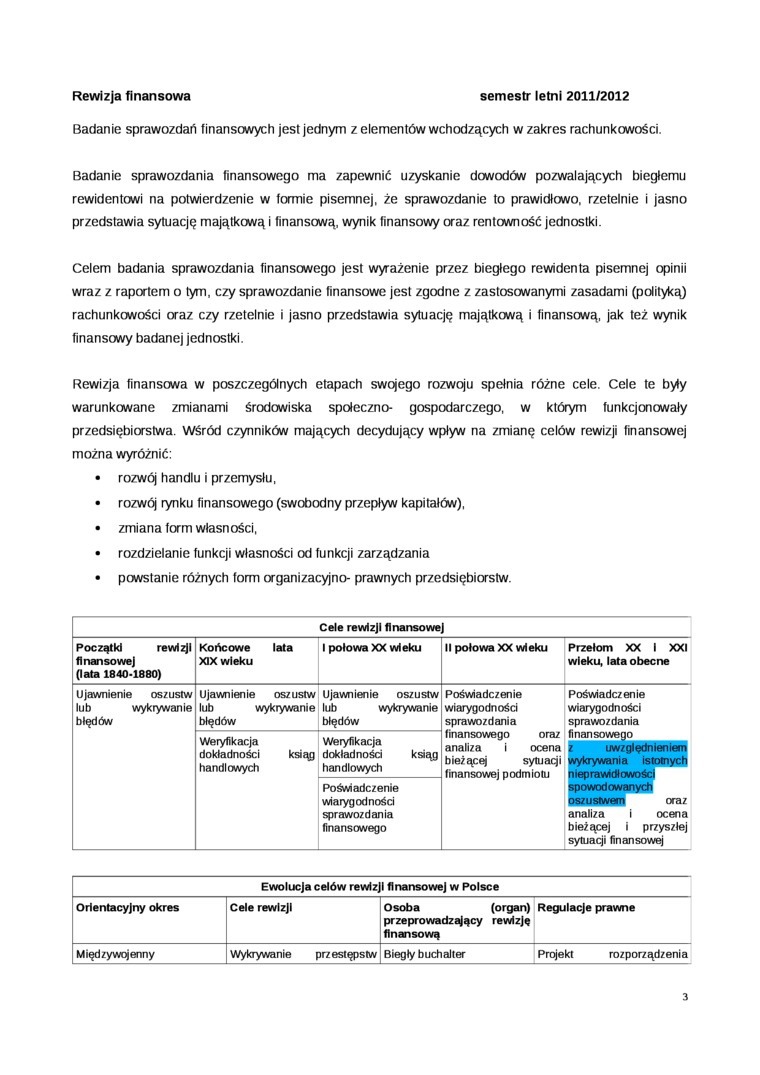

Rewizja finansowa w poszczególnych etapach swojego rozwoju spełnia różne cele. Cele te były warunkowane zmianami środowiska społeczno- gospodarczego, w którym funkcjonowały przedsiębiorstwa. Wśród czynników mających decydujący wpływ na zmianę celów rewizji finansowej można wyróżnić:

• rozwój handlu i przemysłu,

• rozwój rynku finansowego (swobodny przepływ kapitałów),

• zmiana form własności,

• rozdzielanie funkcji własności od funkcji zarządzania

• powstanie różnych form organizacyjno- prawnych przedsiębiorstw.

|

Cele rewizji finansowej | ||||

|

Początki rewizji finansowej (lata 1840-1880) |

Końcowe lata XIX wieku |

1 połowa XX wieku |

II połowa XX wieku |

Przełom XX 1 XXI wieku, lata obecne |

|

Ujawnienie oszustw lub wykrywanie błędćw |

Ujawnienie oszustw lub wykrywanie błędów |

Ujawnienie oszustw lub wykrywanie błędów |

Poświadczenie wiarygodności sprawozdania finansowego oraz analiza 1 ocena bieżącej sytuacji finansowej podmiotu |

Poświadczenie wiarygodności sprawozdania finansowego_ z uwzględnieniem wykrywania istotnych nieprawidłowości spowodowanych oszustwem oraz analiza i ocena bieżącej i przyszłej sytuacji finansowej |

|

Weryfikacja dokładności ksiąg handlowych |

Weryfikacja dokładności ksiąg handlowych | |||

|

Poświadczenie wiarygodności sprawozdania finansowego | ||||

|

Ewolucja celów rewizji finansowej w Polsce | |||

|

Orientacyjny okres |

Cele rewizji |

Osoba (organ) przeprowadzający rewizję finansową |

Regulacje prawne |

|

Międzywojenny |

Wykrywanie przestępstw |

Biegły buchalter |

Projekt rozporządzenia |

3

Wyszukiwarka

Podobne podstrony:

Rewizja finansowa semestr letni 2011/2012 • procedury badania

semestr letni 2011/2012 Rewizja finansowaWiarygodne sprawozdanie finansowe Proces rewizji

Rewizja finansowa semestr letni 2011/2012 stosując właściwe metody, przy uwzględnieniu znaczenia

Rewizja finansowa semestr letni 2011/2012 2. Zagadnienie będące przedmiotem usługi

Rewizja finansowa semestr letni 2011/2012 ( saldo aktywów lub pasywów suma bilansowa gdzie: ICł -

Rewizja finansowa semestr letni 2011/2012 Szczególne (wybrane) problemy wykonywania czynności rewizj

Rewizja finansowa semestr letni 2011/2012 • nie zidentyfikowano niczego, co nie

Rewizja finansowa semestr letni 2011/2012 UoR reguluje: • obowiązek w zakresie

Rewizja finansowa semestr letni 2011/2012 Celem MSRF jest wprowadzenie ujednolicenia w zakresie stos

Rewizja finansowa semestr letni 2011/2012 • zakres kontroli musi obejmować ocenę z mającymi zastosow

Rewizja finansowa semestr letni 2011/2012 W czasie egzaminu pisemnego można korzystać z przepisów pr

CCI20130618�001 semestr letni, 2011/2012 Ekonometria Ćwiczenia 4 - Weryfikacja modelu ekonometryczne

Aktywa pieniężne i rozrachunki semestr letni 2011/2012 krótkoterminowi bilansu w pozycji B.III.2 a

Aktywa pieniężne i rozrachunki semestr letni 2011/2012 /a stan kasy odpowiada kasjer, który ma na [

semestr letni 2011/2012 Aktywa pieniężne i rozrachunki jednostki rozrachunkowe. Dewizy to papiery

semestr letni 2011/2012 Aktywa pieniężne i rozrachunki Należności to zagwarantowane umową świadczeni

ZAGADNIENIA DO EGZAMINU Z FIZYKI II DLA ELEKTRONIKI iTELEKOMUNIKACJI Semestr letni 2011/2012 Aktuali

mikrobiologia cw1 fĆwiczenia z mikrobiologii dla studentów WOZ Kierunek: Pielęgniarstwo Semestr

więcej podobnych podstron