CCI20130618�001

semestr letni, 2011/2012

Ekonometria

Ćwiczenia 4 - Weryfikacja modelu ekonometrycznego 3. Badanie indywidualnej istotności parametrów strukturalnych modelu (test t-Studenta)

Hipotezy: H0: /?,. = 0

Hf. Ą*0

Statystyka testowa:

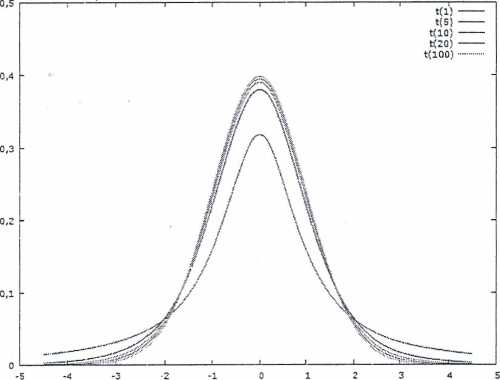

Wartość krytyczna: Wykres rozkładu:

t, =

4

(A)

Jeśli zachodzi nierówność \ti\>t(j,T-K-\), to odrzucamy H0 na rzecz Hl.

Uwagi:

Hipotezę zerową Hc należy rozumieć w sposób następujący: Parametr /?. nieistotnie różni się od zera, tj. zmienna objaśniająca xt statystycznie nieistotnie wpływa na zmienną objaśnianą y.

Hipotezę alternatywną Hx należy rozumieć w sposób następujący: Parametr istotnie różni się od zera, tj. zmienna objaśniająca xi statystycznie istotnie wpływa na zmienną objaśnianą y.

Parametr a wyraża poziom istotności, czyli wielkość prawdopodobieństwa z jakim statystyka f( znajduje się w obszarze krytycznym. Należy go zatem rozumieć jako odsetek błędów jakie popełniamy odrzucając H0, podczas gdy H0 jest prawdziwa. Wartość poziomu istotności przyjmuje badacz. Im ta wartość jest bliższa zeru, tym badanie jest bardziej dokładne. Zazwyczaj przyjmuje się wartości: 0,01, 0,05 lub 0,1.

Wartość krytyczną odczytujemy z tablic rozkładu t-Studenta.

4. Przedział ufności dla parametru strukturalnego

p (4 - u ■ & (&) ^ Pi * + * * • °

= 1 -a

Interpretacja: Rzeczywista wartość parametru zawiera się przedziale lĄ -t„ -ćr^Ą ^+?«.

z prawdopodobieństwem 1 - a.

2

Wyszukiwarka

Podobne podstrony:

CCI20130618�003 semestr letni, 2011/2012 Ekonometria Ćwiczenia 4 - Weryfikacja modelu ekonometryczne

CCI20130618�000 Ekonometria semestr letni, 2011/2012 Ćwiczenia 4- Weryfikacja mode

CCI20130618�002 Ekonometria semestr letni, 2011/2012 Ćwiczenia 4 - Weryfikacja mod

Rewizja finansowa semestr letni 2011/2012 • procedury badania

Aktywa pieniężne i rozrachunki semestr letni 2011/2012 krótkoterminowi bilansu w pozycji B.III.2 a

Aktywa pieniężne i rozrachunki semestr letni 2011/2012 /a stan kasy odpowiada kasjer, który ma na [

semestr letni 2011/2012 Aktywa pieniężne i rozrachunki jednostki rozrachunkowe. Dewizy to papiery

semestr letni 2011/2012 Aktywa pieniężne i rozrachunki Należności to zagwarantowane umową świadczeni

Rewizja finansowa semestr letni 2011/2012 stosując właściwe metody, przy uwzględnieniu znaczenia

Rewizja finansowa semestr letni 2011/2012 2. Zagadnienie będące przedmiotem usługi

Rewizja finansowa semestr letni 2011/2012 ( saldo aktywów lub pasywów suma bilansowa gdzie: ICł -

Rewizja finansowa semestr letni 2011/2012 Szczególne (wybrane) problemy wykonywania czynności rewizj

Rewizja finansowa semestr letni 2011/2012 Badanie sprawozdań finansowych jest jednym z elementów

Rewizja finansowa semestr letni 2011/2012 • nie zidentyfikowano niczego, co nie

Rewizja finansowa semestr letni 2011/2012 UoR reguluje: • obowiązek w zakresie

Rewizja finansowa semestr letni 2011/2012 Celem MSRF jest wprowadzenie ujednolicenia w zakresie stos

Rewizja finansowa semestr letni 2011/2012 • zakres kontroli musi obejmować ocenę z mającymi zastosow

semestr letni 2011/2012 Rewizja finansowaWiarygodne sprawozdanie finansowe Proces rewizji

więcej podobnych podstron