CCI20130618�000

Ekonometria semestr letni, 2011/2012

Ćwiczenia 4- Weryfikacja modelu ekonometrycznego

Temat: Weryfikacja modelu ekonometrycznego.

Literatura:

Gruszczyński M., M. Podgórska red. (2003), Ekonometria, SGH Warszawa. Rozdział 3, p. 3.5, s.46-48; p. 3.9.1-3.9.2, s.55-58; p. 3.10.1, s.59-61; p. 3.7-3.8, s.52-55; rozdział 4, 4.1.2, s.78-79; p. 4.4.2, s.89-90; p. 4.4.3, s.90-92. Strzała K., T. Przechlewski (2002), Ekonometria inaczej, Wydawnictwo UG, Gdańsk. Rozdział 1, p. 1.3, s. 16-19; rozdział 2, s. 21-42.

Osińska M. (red) (2007), Ekonometria współczesna, TNOiK Toruń, rozdział 4 p. 4.1-4.3, s. 71-86.

1. Cele weryfikacji modelu

Weryfikacja statystyczna modelu polega na obliczeniu szeregu mierników jakości modelu oraz weryfikacji pewnych hipotez statystycznych w celu sprawdzenia, czy na podstawie tego modelu można wyciągać wnioski dotyczące badanego zjawiska.

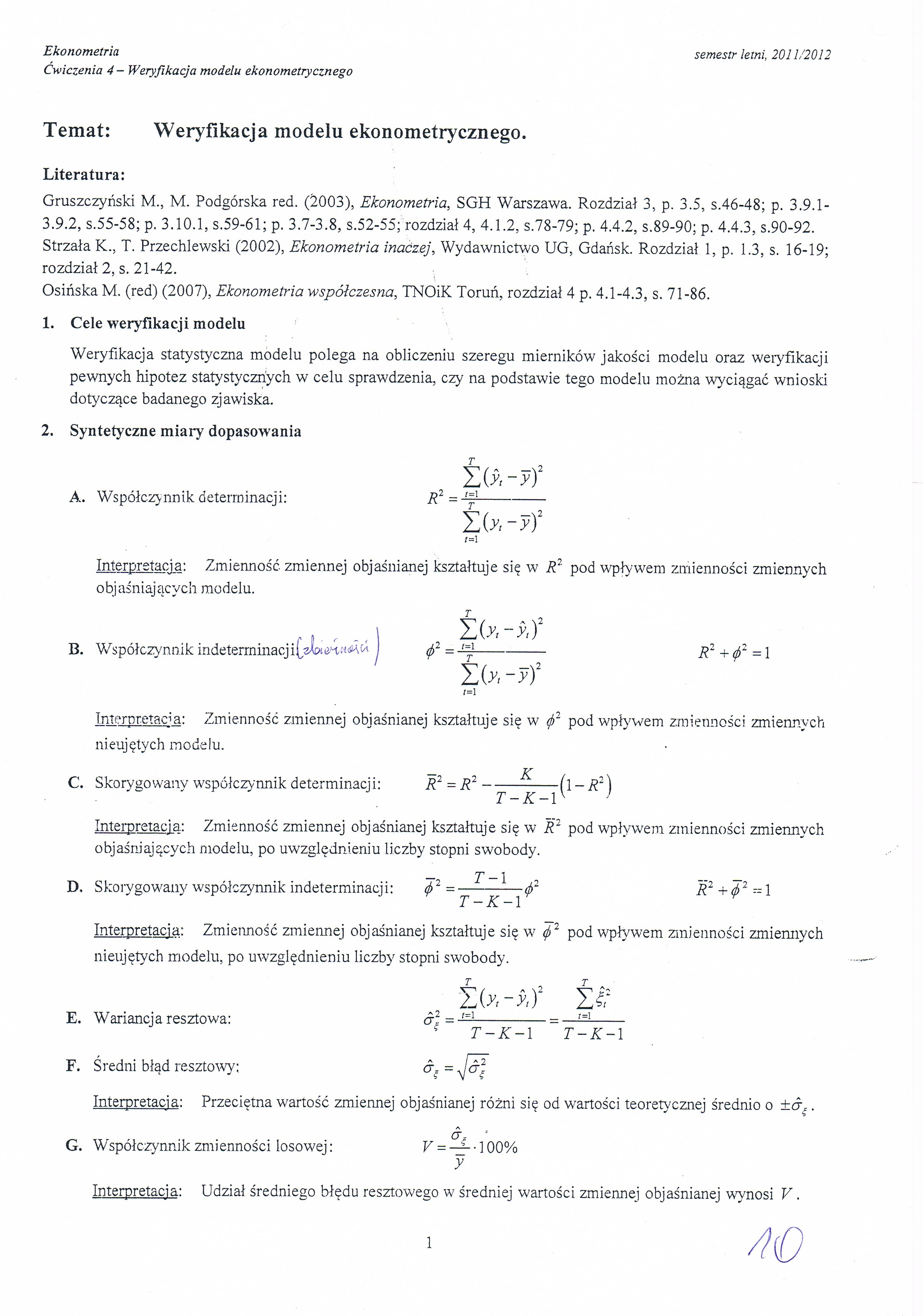

2. Syntetyczne miary dopasowania

A. Współczynnik determinacji:

l _ r=i

R =

Interpretacja: Zmienność zmiennej objaśnianej kształtuje się w R2 pod wpływem zmienności zmiennych objaśniających modelu.

. , 1 Ź(»-T,)2

B. Współczynnik indeterminacjitaweHaMC* I <j>2 = -E±-- R2 + tj>2=\

IU-502

<=i

Interpretacją: Zmienność zmiennej objaśnianej kształtuje się w tjr pod wpływem zmienności zmiennych nieujętych modelu.

R2 = R2

C. Skorygowany współczynnik determinacji:

K

T-K

Interpretacja: Zmienność zmiennej objaśnianej kształtuje się w R2 pod wpływem zmienności zmiennych objaśniających modelu, po uwzględnieniu liczby stopni swobody.

D. Skorygowany współczynnik indeterminacji: <f>2 =-

R2+</2== 1

T-1

T-K-1

Interpretacja: Zmienność zmiennej objaśnianej kształtuje się w <j2 pod wpływem zmienności zmiennych nieujętych modelu, po uwzględnieniu liczby stopni swobody.

t „ t „

Z(z-ź) ££

E. Wariancja resztowa: ćr2 = —-= ——-

f T-K-1 T-K-1

F. Średni błąd reszto wy: <r, = Jó2

Interpretacja: Przeciętna wartość zmiennej objaśnianej różni się od wartości teoretycznej średnio o ±oy .

&. '

G. Współczynnik zmienności losowej: V = -jf-\ 00%

y

Interpretacja: Udział średniego błędu resztowego w średniej wartości zmiennej objaśnianej wynosi V.

1

Wyszukiwarka

Podobne podstrony:

CCI20130618�002 Ekonometria semestr letni, 2011/2012 Ćwiczenia 4 - Weryfikacja mod

CCI20130618�001 semestr letni, 2011/2012 Ekonometria Ćwiczenia 4 - Weryfikacja modelu ekonometryczne

CCI20130618�003 semestr letni, 2011/2012 Ekonometria Ćwiczenia 4 - Weryfikacja modelu ekonometryczne

Rewizja finansowa semestr letni 2011/2012 • procedury badania

Aktywa pieniężne i rozrachunki semestr letni 2011/2012 krótkoterminowi bilansu w pozycji B.III.2 a

Aktywa pieniężne i rozrachunki semestr letni 2011/2012 /a stan kasy odpowiada kasjer, który ma na [

semestr letni 2011/2012 Aktywa pieniężne i rozrachunki jednostki rozrachunkowe. Dewizy to papiery

semestr letni 2011/2012 Aktywa pieniężne i rozrachunki Należności to zagwarantowane umową świadczeni

Rewizja finansowa semestr letni 2011/2012 stosując właściwe metody, przy uwzględnieniu znaczenia

Rewizja finansowa semestr letni 2011/2012 2. Zagadnienie będące przedmiotem usługi

Rewizja finansowa semestr letni 2011/2012 ( saldo aktywów lub pasywów suma bilansowa gdzie: ICł -

Rewizja finansowa semestr letni 2011/2012 Szczególne (wybrane) problemy wykonywania czynności rewizj

Rewizja finansowa semestr letni 2011/2012 Badanie sprawozdań finansowych jest jednym z elementów

Rewizja finansowa semestr letni 2011/2012 • nie zidentyfikowano niczego, co nie

Rewizja finansowa semestr letni 2011/2012 UoR reguluje: • obowiązek w zakresie

Rewizja finansowa semestr letni 2011/2012 Celem MSRF jest wprowadzenie ujednolicenia w zakresie stos

Rewizja finansowa semestr letni 2011/2012 • zakres kontroli musi obejmować ocenę z mającymi zastosow

semestr letni 2011/2012 Rewizja finansowaWiarygodne sprawozdanie finansowe Proces rewizji

więcej podobnych podstron