113431

Powyżej 1 roku

Poniżej 1 roku

Aktywa stałe

|

Aktywa stałe |

Kapitał stały |

|

Aktywa bieżące |

Zobowiązania bieżące |

|

Aktywa trwałe | |

Powyżej 1 roku

Poniżej 1 roku

+ Należności z tytułu dostaw i usług powyżej 12 miesięcy

Aktywa bieżące

Kapitał stały -

(pasywa stałe) + + + + +

Aktywa obrotowe

Należności z tytułu dostaw i usług powyżej 12 miesięcy

Kapitały własne

rezerwa z tytułu odroczonego podatku dochodowego pozostałe rezerwy długoterminowe zobowiązania długoterminowe

zobowiązania z tytułu dostaw i usług o okresie wymagalności powyżej 12 miesięcy ujemna wartość firmy oraz inne rozliczenia międzyokresowe długoterminowe

Krótkoterminowe źródła finansowania

(bieżące pasywa)

■ Rezerwy krótkoterminowe

+ zobowiązania krótkoterminowe pomniejszone o zobowiązania powyżej tytułu dostaw powyżej usług powyżej terminie wymagalności powyżej 12 miesięcy + rozliczenia międzyokresowe krótkoterminowe

Źródło: Opracowanie własne

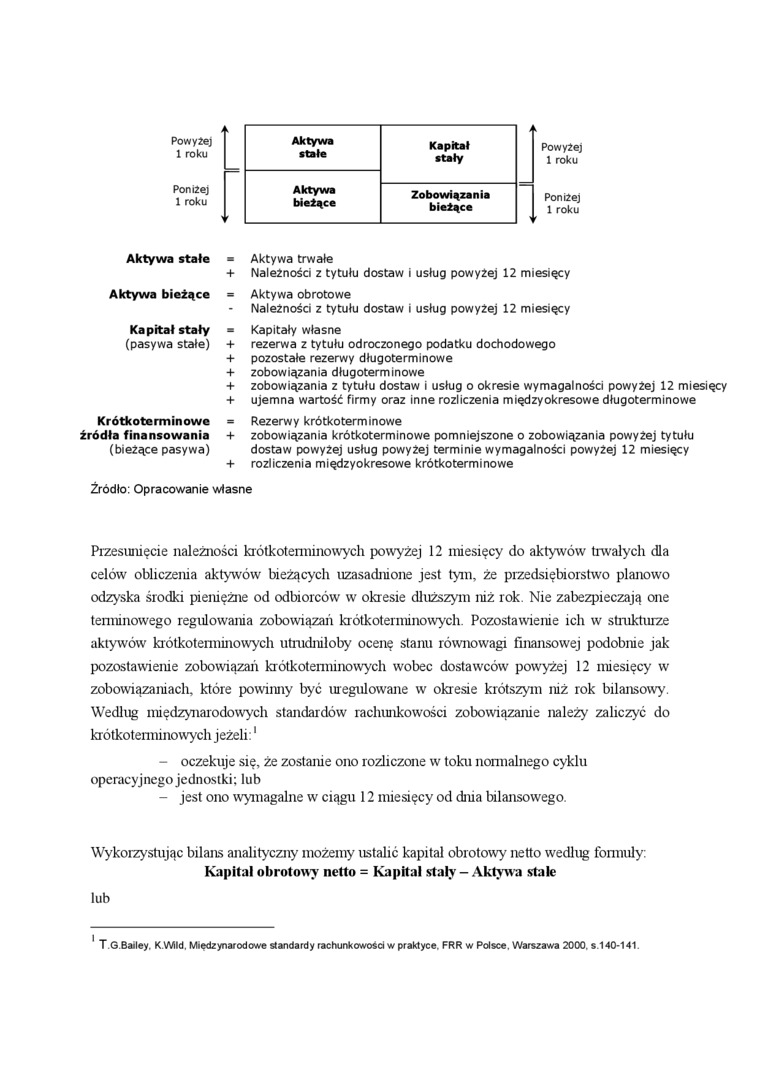

Przesunięcie należności krótkoterminowych powyżej 12 miesięcy do aktywów trwałych dla celów obliczenia aktywów bieżących uzasadnione jest tym, że przedsiębiorstwo planowo odzyska środki pieniężne od odbiorców w okresie dłuższym niż rok. Nie zabezpieczają one terminowego regulowania zobowiązali krótkoterminowych. Pozostawienie ich w stmktuize aktywów' krótkoterminowych utrudniłoby ocenę stanu równowagi finansowej podobnie jak pozostawienie zobowiązali krótkoterminowych wobec dostawców powyżej 12 miesięcy w zobowiązaniach, które powinny być uregulowane w okresie krótszym niż rok bilansowy. Według międzynarodowych standardów rachunkowości zobowiązanie należy zaliczyć do krótkoterminowych jeżeli:1

- oczekuje się, że zostanie ono rozliczone w toku normalnego cyklu operacyjnego jednostki; lub

- jest ono wymagalne w ciągu 12 miesięcy od dnia bilansowego.

Wykorzystując bilans analityczny możemy ustalić kapitał obrotowy netto według formuły: Kapitał obrotowy netto = Kapitał stały - Aktywa stałe

lub

T G.Bailey. K.WId, Międzynarodowe standardy rachunkowości w praktyce. FRR w Polsce. Warszawa 2000. s.140-141.

i

Wyszukiwarka

Podobne podstrony:

Powyżej 1 rokuPoniżej 1 roku aktywa stałe = aktywa trwałe należności z tytułu dostaw i usług powyżej

skanuj0042 (55) 208 Pediatria. Podręcznik dla studentów pi&lęgniĘ^Ł W II stopniu leczenia astmy

P1200460 I Kila wrodzona późna (Lues congenita tarcia) dotyczy dzieci powyżej 2 roku życia - pr

Migracje - mchy ludności związane z rozwojem społeczno-gospodarczym: stałe (powyżej 1 roku); czasowe

005(2) Reakcja dziecka na hospitalizację dzieci starsze, powyżej 4 roku życia (także bardziej rozwin

b) powyżej 1 roku do 3 lat, c) powyżej 3 lat do 5 lat, d)

DSC00147(2) U ponad 90% pacjentów powyżej 6 roku życia - guzki Lischa - ciemnożółte guzki tęczówki o

4) dzieci powyżej 6 roku życia i młodzież do 16 lat otrzymują jednorazowo 100 mg j

79004 P5195944 ig, Udzielone przez firmę innej firmie pożyczki o okresie spłaty powyżej 1 roku to:

P5195944 ig, Udzielone przez firmę innej firmie pożyczki o okresie spłaty powyżej 1 roku to:

X = 1 gdy czas budowy jest powyżej 1 roku ółM - naprężenie wtórne w podłożu s, = 6,1 h, / M.o, 6rgj

BILANS NA DZIEŃ 31.12.2001 r. Początek roku Koniec roku AKTYWA A. Majątek

3 (1201) ZAD. 11 Dany jest bilans na dzień O l.OL 20XX roku: AKTYWA kwota (zł) PASYWA kwota (zł)

P5195944 ig, Udzielone przez firmę innej firmie pożyczki o okresie spłaty powyżej 1 roku to:

22791 IMG 62 (5) os *s «.s is Ojs as ,4-5 *r*Mt miejsca leżącego powyżej lub poni

więcej podobnych podstron