113617

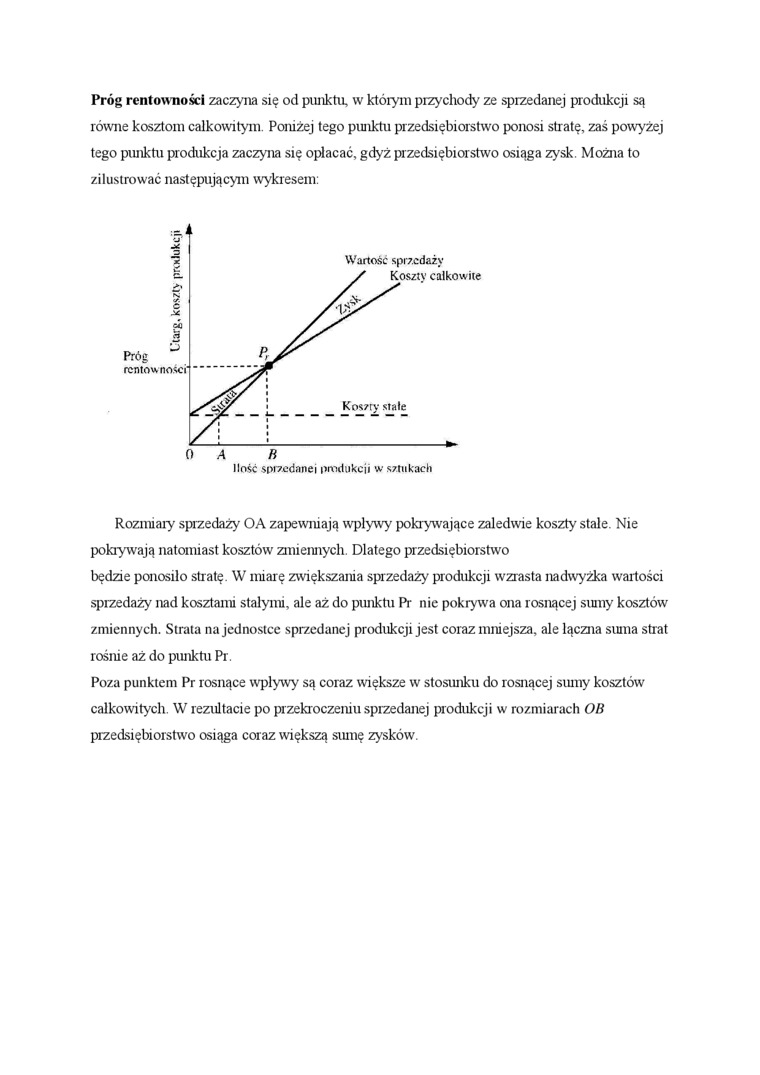

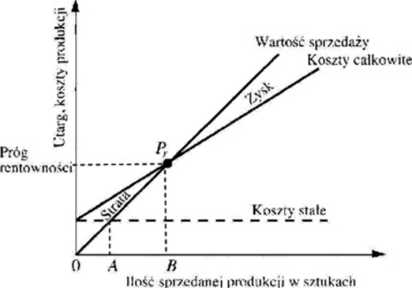

Próg rentowności zaczyna się od punktu, w którym przychody ze sprzedanej produkcji są równe kosztom całkowitym. Poniżej tego punktu przedsiębiorstwo ponosi stratę, zaś powyżej tego punktu produkcja zaczyna się opłacać, gdyż przedsiębiorstwo osiąga zysk. Można to zilustrować następującym wykresem:

Rozmiary sprzedaży OA zapewniają wpływy pokrywające zaledwie koszty stałe. Nie pokrywają natomiast kosztów zmiennych. Dlatego przedsiębiorstwo

będzie ponosiło stratę. W miarę zwiększania sprzedaży produkcji wzrasta nadwyżka wątłości sprzedaży nad kosztami stałymi, ale aż do punktu Pr nic pokrywa ona rosnącej sumy kosztów zmiennych. Strata na jednostce sprzedanej produkcji jest coraz mniejsza, ale łączna suma strat rośnie aż do punktu Pr.

Poza punktem Pr rosnące wpływy są coraz większe w stosunku do rosnącej sumy kosztów całkowitych. W rezultacie po przekroczeniu sprzedanej produkcji w rozmiarach OB przedsiębiorstwo osiąga coraz większą sumę zysków.

Wyszukiwarka

Podobne podstrony:

której przychody ze sprzedaży produktów są większe niż całkowite koszty produkcji (co oznacza dodatn

Ćwiczenia Pamieci Dzienniak I 13 copy ĆWICZENIE 7 Proszę ułożyć po kilka słów zaczynających się od p

Graficzne wyznaczenie progu rentowności możliwe jest na podstawie równań przychodów ze sprzedaży ora

9 1 mRozdział 4.2 - Przychody operacyjne O Przychody ze sprzedaży produktów/usług powinny być

Sprawozdanie Zarządu za 2012 rok W roku 2012 przychody ze sprzedaży produktów i materiałów wynosiły

Rodzaje przychodów Przychody operacyjne- przychody ze sprzedaży produktów, towarów i

Analiza przychodów. W badanym okresie przychody ze sprzedaży produktów, towarów i materiałów stanowi

USTALENIE WYNIKU ZE SPRZEDAŻY (METODA PORÓWNAWCZA) 1. Przychody ze sprzedaży produ

Rachunek kosztów pełnych - formuła 1) Przychody ze sprzedaży produktów (cena x ilo

Rachunek kosztów zmiennych - formuła 1) Przychody ze sprzedaży produktów (cena x i

Metoda statystyczna ustalania wyniku finansowego - wariant porównawczy + przychody ze sprzedaży prod

1. Przeksięgowanie przychodów ze sprzedaży produktów 2.

1. Przeksięgowanie przychodów ze sprzedaży produktów, 2.

114PC GUARD S.A. I. Przychody ze sprzedaży produktów, towarów i materiałów 584 473 407 II.

Rok Przychody ze sprzedaży produktów Zysk ze sprzedaży 11111111111111111111111111 u I m 11 101 7 19

więcej podobnych podstron