2165575255

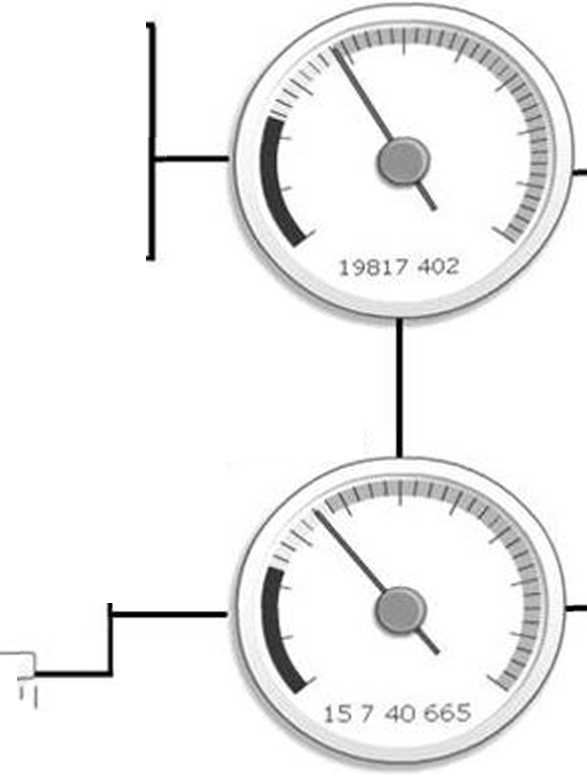

Przychody ze sprzedaży produktów

Zysk ze sprzedaży

11111111111111111111111111 u I m 11

101 7 19 677

Przychody ze sprzedaży tow. i mat.

I u 111111 m 1111111111 u 11 n 11111 18 9 82 509

Pozostałe przychody operacyjne

111111111111111111111111111111111

7 09 508

Przychody finansowe

1111111111111111111111111111111

2 30 253

Zysk netto

Rentowność

Płynność finansowa

O

Stabilizacja finansowa

|

2008 |

© | |

■ Zapasy

■ Należno*

■ Inwestycje krótkoterminowe

■ nwe$ty<

Środki pienione i inne aktywa pieniono g Krótkoterminowe rozl. międzyokresowe

Koszt wytworzenia sprzedanych produktów 1111 I i 11 11 11 I mi11 ii|11 1111 111 ii | 11 11 ii i |

63 2 76 534

Wartość sprzedanych towarów i materiałów

■1—____________________________ )

11 11 11 11 11 11 11 ii 11 i 11 11 11 11 11 11 11 11 11 i 11|

15 1 38 891

Koszty sprzedaży

11111111111111111111 111111 16 1 47 799

Koszty ogólnego zarządu

11111111111111111111 111111 6 3 21 561

Pozostałe koszty operacyjne

3 51 058

IM' I

|11 11 i 11|ii i|ii 111n11 ii | 11 11 ii i |

Koszty finansowe

9 73 185

111111111 u 1111111111111111111111

Płynność fin.

Wykresy

Obrót zapasami

04O

Obrót należnościami

r 044

100

100

Wyszukiwarka

Podobne podstrony:

siudek egzamin B2/2012 1. Przedsiębiorstwo produkuje 40 000 wyrobów na rok. Przychody ze sprzedaży w

Bilans- aktywa -Należności niezafakturowane II Rok Przychody ze sprzed (RMP)

Rynek książki w Polsce w latach 2007-2012 Rok Przychody ze sprzedaży książek w cenach zbytu wydawc

Sprawozdanie Zarządu za 2012 rok W roku 2012 przychody ze sprzedaży produktów i materiałów wynosiły

img051 (42) Zadanie 14. sporządzony za rok ...................... A. Przychody net

Rachunkowość zarządcza (163) Metoda równań Przychody ze sprzedaży = koszty zmienne + koszty stałe&nb

skanowanie0008 6 i / b) wiele przedsiębiorstw wstrzymuje wytwarzanie tego produktu c) &n

9 1 mRozdział 4.2 - Przychody operacyjne O Przychody ze sprzedaży produktów/usług powinny być

zad 2 wyroby Ewidencja przychodów ze sprzedaży wyrobów gotowychZałożenia Przedsiębiorstwo Produkcyj

Rentowność operacyjna sprzedaży zysk _ z _ dział _ operacyjnej „ t ()Q ^ przychody _ ze _ sprzedaży&

Próg rentowności zaczyna się od punktu, w którym przychody ze sprzedanej produkcji są równe kosztom

x-wielkość produkcji/sprzedaży P-całkowity przychód ze sprzedaży p-jednostkowy przychód M -

Analiza produkcji i sprzedaży 43 - do odbiorców detalicznych. Przychody ze sprzedaży eksportowej moż

przychody ze sprzedaży marża zysku neto ROS = zysk netto przychody ze sprzedaży zysk netto aktywa

WARIANT KALKULACYJNY A. Przychody ze sprzedaży towarów i produktów I

więcej podobnych podstron