46488

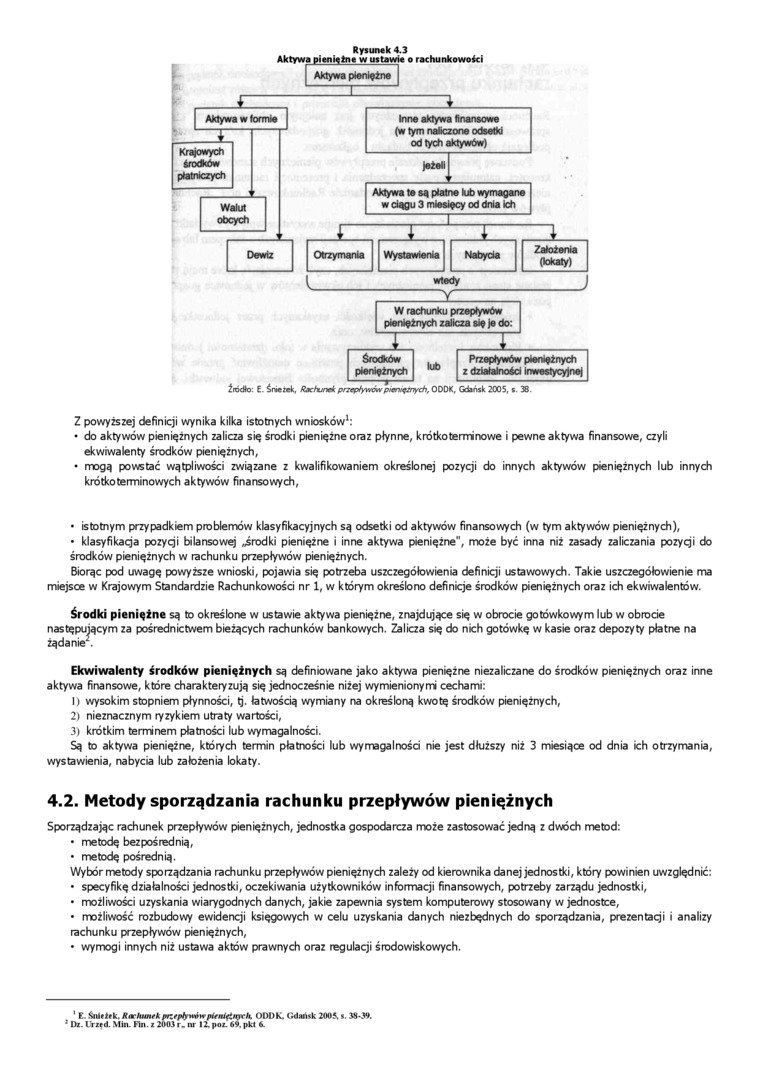

Rysunek 4.3

Aktywa piwMns w ustawie o rachunkowości

Aktywa pieniężne

Aktywa w formie

13

MwjMMg

środków

płatniczych

Inne aktywa finansowe (w tym naliczone odsetki od tych aktywów)

leżał

Walut

obcych

Dewiz

Aktywa te są płatne lub wymagane w ciągu 3 miesięcy od dnia ich

|

Otrzymania |

Wystawienia |

Nabycia |

Założenia (tokaty) |

|

wtedy |

, | ||

W rachunku przepływów pieniężnych zalicza się je do:

|

środków |

Przepływów pieniężnych | ||

|

pieniężnych |

z działalności inwestycyjnej |

Źrodło: E. Śnieżek. Rtchuntk przepływów pttnęiryth, OPOK, Gdańsk 2005, s. 38

Z powyższej definicji wynika kilka istotnych wniosków1:

• do aktywów pieniężnych zalicza się środki pieniężne oraz płynne, krótkoterminowe i pewne aktywa finansowe, czyli ekwiwalenty środków pieniężnych,

• rrogą powstać wątpliwości związane z kwalifikowaniem określonej pozycji do innych aktywów pieniężnych lub innych krótkoterminowych aktywów finansowych,

• istotnym przypadkiem problemów klasyfikacyjnych są odsetki od aktywów finansowych (w tym aktywów pieniężnych),

• klasyfikacja pozycji bilansowej .środki pieniężne i inne aktywa pieniężne", może być inna niż zasady zaliczania pozycji do środków pieniężnych w rachunku przepływów pieniężnych.

Biorąc pod uwagę powyższe wnioski, pojawia się potrzeba uszczegółowienia definicji ustawowych. Takie uszczegółowienie ma miejsce w Krajowym Standardzie Rachunkowości nr 1, w którym określono definicje środków pieniężnych oraz ich ekwiwalentów.

Środki pieniężne są to określone w ustawie aktywa pieniężne, znajdujące się w obrocie gotówkowym lub w obrocie następującym za pośrednictwem bieżących rachunków bankowych. Zalicza się do nich gotówkę w kasie oraz depozyty płatne na żądanie2.

Ekwiwalenty środków pieniężnych są definiowane jako aktywa pieniężne niezaliczane do środków pieniężnych oraz inne aktywa finansowe, które charakteryzują się jednocześnie niżej wymienionymi cechami:

Ił wysokim stopniem płynności, tj. łatwością wymiany na określoną kwotę środków pieniężnych,

2i nieznacznym ryzykiem utraty wartości,

3) krótkim terminem płatności lub wymagalności.

Są to aktywa pieniężne, których termin płatności lub wymagalności nie jest dłuższy niż 3 miesiące od dnia ich otrzymania, wystawienia, nabycia lub założenia lokaty.

4.2. Metody sporządzania rachunku przepływów pieniężnych

Sporządzając rachunek przepływów pieniężnych, jednostka gospodarcza może zastosować jedną z dwóch metod:

• metodę bezpośrednią,

• metodę pośrednią.

Wybór metody sporządzania rachunku przepływów pieniężnych zależy od kierownika danej jednostki, który powinien uwzględnić:

• specyfikę działalności jednostki, oczekiwania użytkowników informacji finansowych, potrzeby zarządu jednostki,

• możliwości uzyskania wiarygodnych danych, jakie zapewnia system komputerowy stosowany w jednostce,

• możliwość rozbudowy ewidencji księgowych w celu uzyskania danych niezbędnych do sporządzania, prezentacji i analizy rachunku przepływów pieniężnych,

• wymogi innych niż ustawa aktów prawnych oraz regulacji środowiskowych.

E. Śnlfłfk. Rackuntkpr.tptyy*bwfUnifiuyth. 01)1) R. Gdwiłk 200$,«. J8-J9,

! Dz. 1'rzfd. Min. Kin. z 2603 r. nr 12. poz. 69. pkt 6

Wyszukiwarka

Podobne podstrony:

DSC00242 (13) 16 Rachunek przepływów pieniężnych sowych. Jeżeli aktywa te są płatne lub wymagalne w

DSC00267 (13) Ob Rachunek przepływów pieniężnychTabela 3.3. Bilans zmian Aktywa Stan na

2.1.1. Analiza struktury aktywów 2007 2008 Rysunek 2. Aktywa ogółem Patrząc na

AnnaZbaraszewska Organizacja procesu sporządzania rachunku przepływów pieniężnych 135 Rysunek 3.

Skan 160425 (5) Rachunek przepływów pieniężnych (metoda bezpośrednia) A. Przepływy

Skan 160425 (6) Rachunek przepływów pieniężnych (metoda pośrednia) A. Przepływy śr

CGHfTłO-RGX S.O. Podstawowe pozycje jednostkowego rachunku przepływów pieniężnych Pozycja 2014

CGHfTłO-RGX S.O. Podstawowe pozycje jednostkowego rachunku przepływów pieniężnych Pozycja 2014

finanse przedsiŕbiorstw�2 RACHUNEK PRZEPŁYWÓW PIENIĘŻNYCH opisuje wszystkie wpływy i wydatki z dział

więcej podobnych podstron