46564

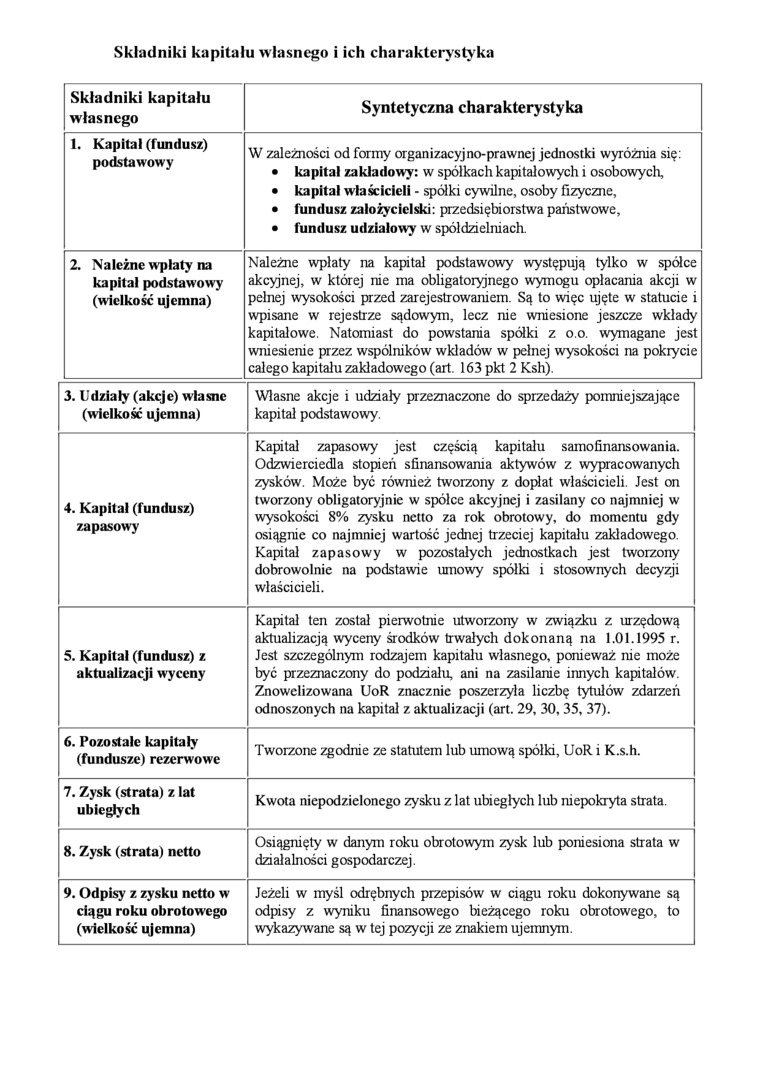

Składniki kapitału własnego i ich charakterystyka

|

Składniki kapitału własnego |

Syntetyczna charakterystyka |

|

I. Kapitał (fundusz) podstawowy |

W zależności od formy organizacyjno-prawnej jednostki wyróżnia się: • kapitał zakładowy: w spółkach kapitałowych i osobowych, • kapitał właścicieli - spółki cywilne, osoby fizyczne, • fundusz założycielski: przedsiębiorstwa państwowe, • fundusz udziałowy w spółdzielniach |

|

2. Należne wpłaty na kapitał podstawowy (wielkość ujemna) |

Należne wpłaty na kapitał podstawowy występują tylko w spółce akcyjnej, w której nie ma obligatoryjnego wymogu opłacania akcji w pełnej wysokości przed zarejestrowaniem. Są to więc ujęte w statucie i wpisane w rejestrze sądowym, lecz nie wniesione jeszcze wkłady kapitałowe. Natomiast do powstania spółki z o.o. wymagane jest wniesienie przez wspólników wkładów w pełnej wysokości na pokrycie całego kapitału zakładowego (art. 163 pkt 2 Ksh). |

|

3. Udziały (akcje) własne (wielkość ujemna) |

Własne akcje i udziały przeznaczone do sprzedaży pomniejszające kapitał podstawowy. |

|

4. Kapitał (fundusz) zapasowy |

Kapitał zapasowy jest częścią kapitału samofinansowania. Odzwierciedla stopień sfinansowania aktywów z wypracowanych zysków. Może być również tworzony z dopłat właścicieli. Jest on tworzony obligatoryjnie w spółce akcyjnej i zasilany co najmniej w wysokości 8% zysku netto za rok obrotowy, do momentu gdy osiągnie co najmniej wartość jednej trzeciej kapitału zakładowego. Kapitał zapasowy w pozostałych jednostkach jest tworzony dobrowolnie na podstawie umowy spółki i stosownych decyzji właścicieli. |

|

§. Kapitał (fundusz) z aktualizacji wyceny |

Kapitał ten został pierwotnie utworzony w związku z urzędową aktualizacją wyceny środków trwałych dokonaną na 1.01.1995 r. Jest szczególnym rodzajem kapitału własnego, ponieważ nie może być przeznaczony do podziału, ani na zasilanie innych kapitałów. Znowelizowana UoR znacznie poszerzyła liczbę tytułów zdarzeń odnoszonych na kapitał z aktualizacji (art. 29, 30,35,37). |

|

6. Pozostałe kapitały (fundusze) rezerwowe |

Tworzone zgodnie ze statutem lub umową spółki, UoR i K.s.h. |

|

7. Zysk (strata) z lat ubiegłych |

Kwota niepodzielonego zysku z lat ubiegłych lub niepokryta strata. |

|

8. Zysk (strata) netto |

Osiągnięty w danym roku obrotowym zysk lub poniesiona strata w działalności gospodarczej. |

|

9. Odpisy z zysku netto w ciągu roku obrotowego (wielkość ujemna) |

Jeżeli w myśl odrębnych przepisów w ciągu roku dokonywane są odpisy z wyniku finansowego bieżącego roku obrotowego, to wykazywane są w tej pozycji ze znakiem ujemnym. |

Wyszukiwarka

Podobne podstrony:

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (106) 202 202 Tabela 4.1. Składniki kapitału własnego I ich c

img186 186 Kompresorami. Przebieg ich charakterystyki jest prawie logarytmiczny, gdyż wtedy uzyskuje

Str108 (4) 9. ŁOŻYSKA TOCZNE9.1. RODZAJE ŁOŻYSK TOCZNYCH, ICH CHARAKTERYSTYKA I ZASTOSOWANIE Rys. 9.

scandjvutmp106�01 226 wiają, żyją z polowania. Wrodzony ich charakter nie znosi niewoli; wielka ich

Kalasyfikacjas pestycydów Tabela 2.3. Główne klasy pestycydów i ich charakterystyka [28]

skanuj0008(2) PODSTAWOWE RODZAJE PRZEPIĘĆ I ICH CHARAKTERYSTYKA

24. Uproszczony podział sprzęgieł i ich charakterystyka Sprzęgła: a)

więcej podobnych podstron