BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (106)

202

202

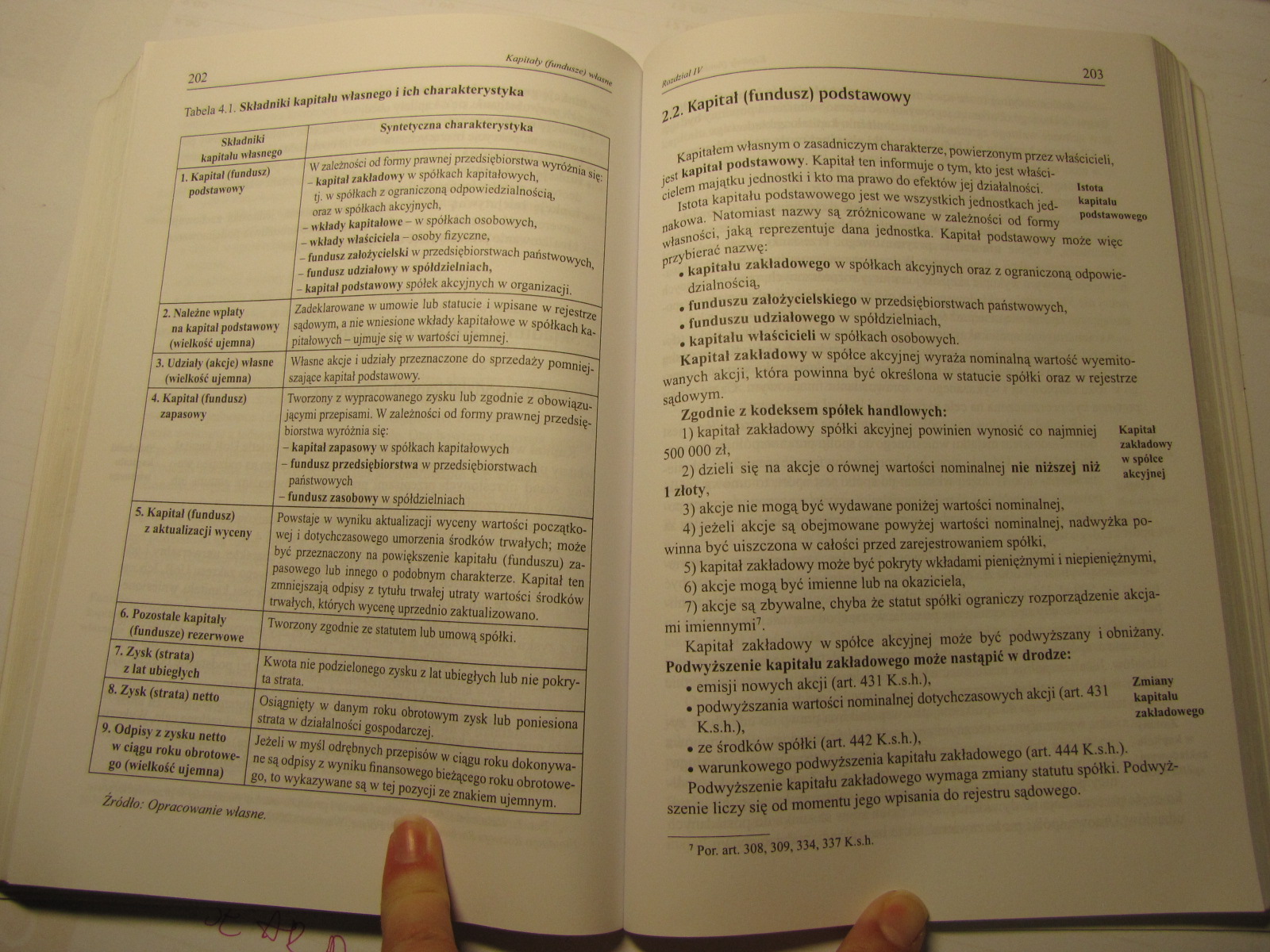

Tabela 4.1. Składniki kapitału własnego I ich charakterystyka

|

Składniki 1 kapitału własnego |

Syntetyczna charakterystyka |

|

1 1. Kapitał (fundusz) 1 podstawowy |

1 W zależności od formy prawnej przedsiębiorstwa wyróżnia sięj 1 - kapitał zakładowy w spółkach kapitałowych, / tj. w spółkach z ograniczoną odpowiedzialnością, / oraz w spółkach akcyjnych, I - wkłady kapitałowe — w spółkach osobowych, i - wkłady właściciela - osoby fizyczne, 1 - fundusz założycielski w przedsiębiorstwach państwowych, 1 - fundusz udziałowy w spółdzielniach, / - kapitał podstawowy spółek akcyjnych w organizacji. |

|

/ 2. Należne wpłaty 1 na kapitał podstawowy 1 (w ielkoić ujemna) |

1 Zadeklarowane w umowie lub statucie i wpisane w rejestrze / sądowym, a nie wniesione wkłady kapitałowe w spółkach ka-/ pKałowych — ujmuje się w wartości ujemnej. |

|

13. Udziały (akcje) własne 1 (wielkoić ujemna) |

f Własne akcje i udziały przeznaczone do sprzedaży pomniej-[ szające kapitał podstawowy. |

|

4. Kapitał (fundusz) zapasowy |

Tworzony z wypracowanego zysku lub zgodnie z obowiązu-1 jącymi przepisami. W zależności od formy prawnej przedsiębiorstwa wyróżnia się; |

- kapitał zapasowy w spółkach kapitałowych

- fundusz przedsiębiorstwa w przedsiębiorstwach państwowych

fundusz zasobowy w spółdzielniach_

5. Kapitał (fundusz) z aktualizacji wyceny

Powstaje w wyniku aktualizacji wyceny wartości początkowej i dotychczasowego umorzenia środków trwałych; może I być przeznaczony na powiększenie kapitału (funduszu) za-I pasowego lub innego o podobnym charakterze. Kapitał ten zmniejszają odpisy z tytułu trwałej utraty wartości środków

|

/ 6. Pozostałe kapitały 1 (fundusze) rezerwowe |

1 Tworzony zgodnie ze statutem lub umową spółki. |

|

1 7. Zysk (strata) 1 z lat ubiegłych |

/ Kwota nic podzielonego zysku z lat ubiegłych lub nie pokry-/ ta strata. |

|

18. Zysk (strata) netto |

1 Osiągnięty w danym roku obrotowym zysk lub poniesiona / strata w działalności gospodarczej. |

|

/ 9. Odpisy z zysku netto 1 w ciągu roku obrotowe-1 go (wielkość ujemna) J |

f Jeżeli w myśl odrębnych przepisów w ciągu roku dokonywane są odpisy z wyniku finansowego bieżącego roku obrotowego, to wykazywane są w tej pozycji ze znakiem ujemnym. |

Źródło: Opracowanie własne.

2.2- Kapitał (fundusz) podstawowy

Kapitałem własnym o zasadniczym charakterze, powierzonym przez właścicieli, jest kapitał podstawowy. Kapitał ten informuje o tym, kto jest właścicielem majątku jednostki i kto ma prawo do efektów jej działalności. ls,0,B

Istota kapitału podstawowego jest we wszystkich jednostkach jed- ^odnawowe o nakowa. Natomiast nazwy są zróżnicowane w zależności od formy własności, jaką reprezentuje dana jednostka. Kapitał podstawowy może więc przybierać nazwę:

• kapitału zakładowego w spółkach akcyjnych oraz z ograniczoną odpowiedzialnością,

• funduszu założycielskiego w przedsiębiorstwach państwowych,

• funduszu udziałowego w spółdzielniach,

• kapitału właścicieli w spółkach osobowych.

Kapitał zakładowy w spółce akcyjnej wyraża nominalną wartość wyemitowanych akcji, która powinna być określona w statucie spółki oraz w rejestrze sądowym.

Zgodnie z kodeksem spółek handlowych:

1) kapitał zakładowy spółki akcyjnej powinien wynosić co najmniej 500 000 zł,

2) dzieli się na akcje o równej wartości nominalnej nie niższe) niż 1 złoty,

3) akcje nie mogą być wydawane poniżej wartości nominalnej,

4) jeżeli akcje są obejmowane powyżej wartości nominalnej, nadwyżka powinna być uiszczona w całości przed zarejestrowaniem spółki,

5) kapitał zakładowy może być pokryty wkładami pieniężnymi i niepieniężnymi,

6) akcje mogą być imienne lub na okaziciela,

7) akcje są zbywalne, chyba że statut spółki ograniczy rozporządzenie akcjami imiennymi7.

Kapitał zakładowy w spółce akcyjnej może być podwyższany i obniżany. Podwyższenie kapitału zakładowego może nastąpić w drodze:

• emisji nowych akcji (art. 431 K.s.h.), Zmtaa*

• podwyższania wartości nominalnej dotychczasowych akcji (art. 431 L.r,tłlll

K.S.h.), zakładowego

• ze środków spółki (art. 442 K.s.h.),

• warunkowego podwyższenia kapitału zakładowego (art. 444 K.s.h.),

Podwyższenie kapitału zakładowego wymaga zmiany statutu spółki. Podwyższenie liczy się od momentu jego wpisania do rejestru sądowego.

r Por. art. 308,309.334. 337 K.s.h.

Wyszukiwarka

Podobne podstrony:

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (31) U loizp 0H Legenda: Ho: Opracowanie własne. "► powi

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (128) 244 wiązaniu ł rczftyy soho wiązania 244 wiązaniu

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (137) 262 m*rnnm Mam. a-acMą,piaacJI mafyZo.tź IJi,wńsowoJl&l

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (144) 274 W.Mcwjtłfcm/e bilami w turnic sytuacji majątkowej i

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (147) 280 n,™ M/umyi m.ijnlkmwj IJSnaasamg przahlębiorstu,, T

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (67) 126 Aktywa trva Tabela 2.5. Potyczki udzielone I naletno

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (100) 190 Aktywa o brom Przedmiotem rozliczeń o charakterze p

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (101) 192 Aktywa obn/iowę Należy także podkreślić, że do kont

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (102) 194 Aktywa ohrotot Pojęcie inwestycji zostało już wcześ

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (103) 196 Aktywa obrotowe zentacji instrumentów finansowych (

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (104) 198 Aktynu obnuowt 648 - Rozliczenia międzyokresowe czy

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (105) 200 Kapitały łfimdusu) Dla celów sporządzania sprawozda

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (107) 204 Kapitały (funJunm) W spółce akcyjnej może mieć miej

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (108) 206 Kapitały (fuHduiię), otrzymane z budżetu państwa, p

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (109) 208 Kapitały (fundusze) • w celu umorzenia. Akcje i udz

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (10) 18 Biłam i jego miejsce w systemie raclmitknmkl Do podst

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (110) 210 Kapitały (fundusze) włe • przekształcenia przedsięb

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (111) 212 Kapitały (fundusze) M /uwłc O rodzajach kapitałów r

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (112) 212 Kapituły (fimduisa) whme O rodzajach kapitałów reze

więcej podobnych podstron