BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (147)

280 n,™ M/umyi m.ijnlkmwj IJSnaasamg przahlębiorstu,,

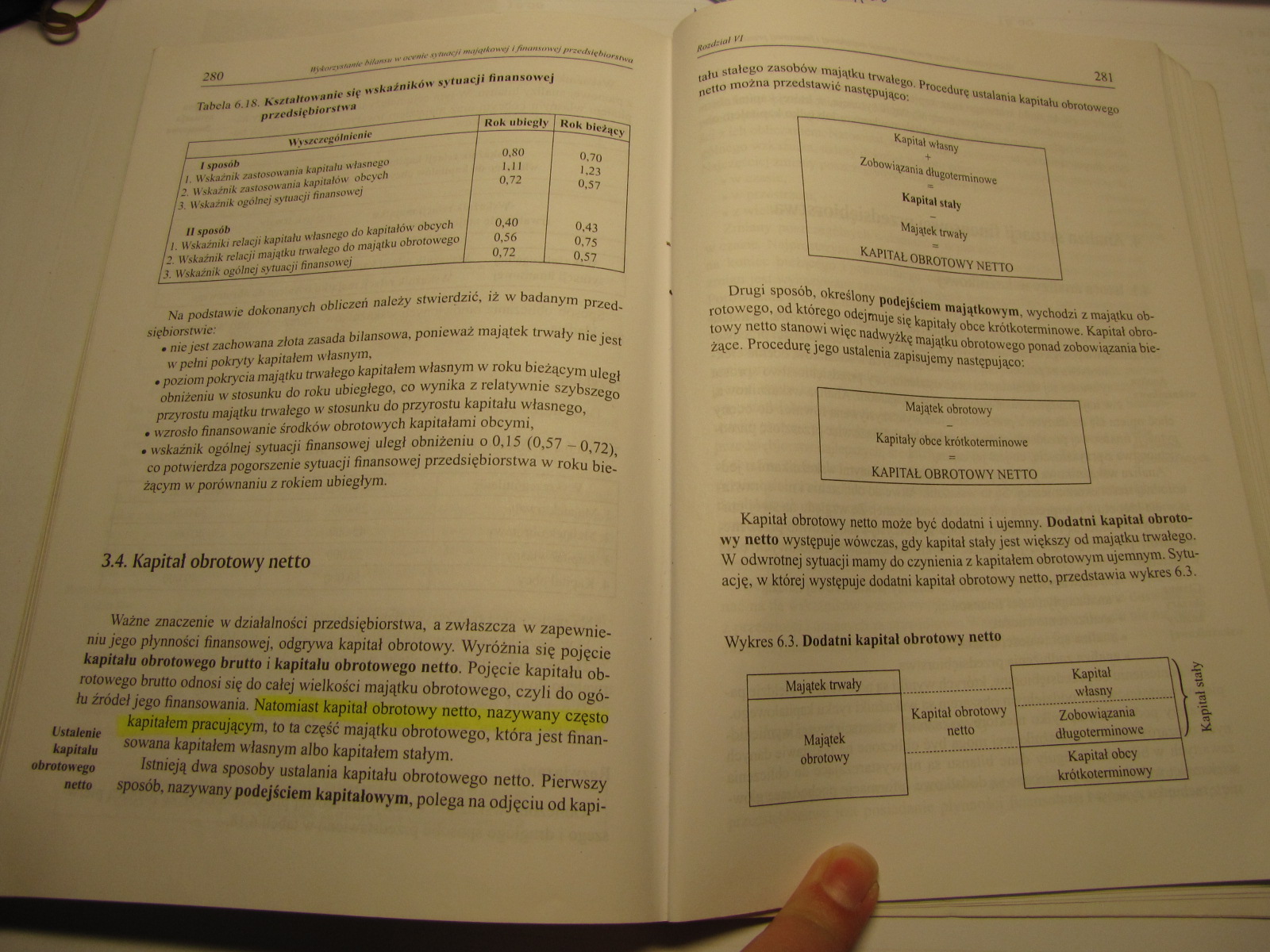

Tabela 6. 18. Kształtowanie się wskaźników sytuacji finansowej przedsiębiorstwa

|

Wyszczególnienie |

1 Rok ubiegły |

J Kok biorący 1 |

|

1 1 sposób |

1 | |

|

11. Wskaźnik zastosowania kapitału własnego |

I 0.80 |

0.70 |

|

12. Wskaźnik zastosowania kapitałów obcych |

/ |

1.23 |

|

13. Wskaźnik ogólnej sytuacji finansowej |

0.72 |

0.57 |

|

1 ii sposób | ||

|

f li Wskaźniki relacji kapitału własnego do kapitałów obcych 1 |

0,40 |

0.43 |

|

13. Wskaźnik relacji majątku trwałego do majątku obrotowego 1 |

0,56 |

0.75 |

|

/J Wskaźnik ogólnej sytuacji finansowej / |

0,72 |

0.57 |

Na podstawie dokonanych obliczeń należy stwierdzić, iż w badanym przed-siębiorstwie:

• nie jest zachowana złota zasada bilansowa, ponieważ majątek trwały nie jest w pełni pokryty kapitałem własnym,

• poziom pokrycia majątku trwałego kapitałem własnym w roku bieżącym uległ obniżeniu w stosunku do roku ubiegłego, co wynika z relatywnie szybszego przyrostu majątku trwałego w stosunku do przyrostu kapitału własnego,

• wzrosło finansowanie środków obrotowych kapitałami obcym i,

• wskaźnik ogólnej sytuacji finansowej uległ obniżeniu o 0,15 (0,57 -0,72), co potwierdza pogorszenie sytuacji finansowej przedsiębiorstwa w roku bieżącym w porównaniu z rokiem ubiegłym.

3.4. Kapitał obrotowy netto

Ważne znaczenie w działalności przedsiębiorstwa, a zwłaszcza w zapewnieniu jego płynności finansowej, odgrywa kapitał obrotowy. Wyróżnia się pojęcie kapitału obrotowego brutto i kapitału obrotowego netto. Pojęcie kapitału obrotowego brutto odnosi się do całej wielkości majątku obrotowego, czyli do ogółu źródeł jego finansowania. Natomiast kapitał obrotowy netto, nazywany często kapitałem pracującym, to ta część majątku obrotowego, która jest finan-kapłódcT sowana kapitałem własnym albo kapitałem stałym. obrotowego Istnieją dwa sposoby ustalania kapitału obrotowego netto. Pierwszy netto sposób, nazywany podejściem kapitałowym, polega na odjęciu od kapi-

talu stałego zasobów majątku trwategó. Ptoccdute ustatanla kapitału oblotowego netto moŁna przedstawić następująco-.

Kapitał wiosny

Kapitol stały

Majątek trwały

KAPITAŁ OBROTOWY NETTO

Drugi sposób, określony podejściem majątkowym, wychodzi z majątku obrotowego, od którego odejmuje się kapitały obce krótkoterminowe. Kapitał obrotowy netto stanowi więc nadwyżkę majątku obrotowego ponad zobowiązania bieżące. Procedurę jego ustalenia zapisujemy następująco-.

Majątek obrotowy

Kapitały obce krótkoterminowe

KAPITAŁ OBROTOWY NETTO

Kapitał obrotowy netto może być dodatni i ujemny. Dodatni kapitał obrotowy netto występuje wówczas, gdy kapitał stały jest większy od majątku trwałego. W odwrotnej sytuacji mamy do czynienia z kapitałem obrotowym ujemnym. Sytuację, w której występuje dodatni kapitał obrotowy netto, przedstawia wykres 6.3.

Wykres 6.3. Dodatni kapitał obrotowy netto

I Majątek trwały

Majątek

obrotowy

Kapitał obrotowy netto

Zobowiązania

długoterminowe

Kapitał obcy krótkoterminowy

Kapitał

własny

„tal stały

Wyszukiwarka

Podobne podstrony:

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (154) 294 mtmyttaMc Manat»’ ocenie sytuacji titaji/rliimj i f

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (24) 42 Aktywa trwałe odpisu Kwotę odpisu umorzeniowego ustał

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (100) 190 Aktywa o brom Przedmiotem rozliczeń o charakterze p

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (101) 192 Aktywa obn/iowę Należy także podkreślić, że do kont

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (102) 194 Aktywa ohrotot Pojęcie inwestycji zostało już wcześ

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (103) 196 Aktywa obrotowe zentacji instrumentów finansowych (

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (104) 198 Aktynu obnuowt 648 - Rozliczenia międzyokresowe czy

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (105) 200 Kapitały łfimdusu) Dla celów sporządzania sprawozda

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (106) 202 202 Tabela 4.1. Składniki kapitału własnego I ich c

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (107) 204 Kapitały (funJunm) W spółce akcyjnej może mieć miej

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (108) 206 Kapitały (fuHduiię), otrzymane z budżetu państwa, p

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (109) 208 Kapitały (fundusze) • w celu umorzenia. Akcje i udz

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (10) 18 Biłam i jego miejsce w systemie raclmitknmkl Do podst

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (110) 210 Kapitały (fundusze) włe • przekształcenia przedsięb

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (111) 212 Kapitały (fundusze) M /uwłc O rodzajach kapitałów r

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (112) 212 Kapituły (fimduisa) whme O rodzajach kapitałów reze

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (113) 214 Kapitały (fitnduste) własne sza jego wartość. Dodat

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (114) Rozdział VZobowiązania i rezerwy na zobowiązania/. Ogól

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (115) 218 IV. ROZLICZENIA MIĘDZYOKRESOWE I. Ujemna wartość fi

więcej podobnych podstron