BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (100)

190 Aktywa o brom

Przedmiotem rozliczeń o charakterze publicznoprawnym mogą być również; Inne • podatki lokalne oraz opłaty skarbowe i terenowe — jako przedmiot rozrachunki rozliczeń z samorządem terytorialnym, publiczno- , cfQ j poleje akcyzowy - jako przedmiot rozliczeń z urzędami wne celnymi,

• opłaty na rzecz osób niepełnosprawnych - jako przedmiot rozliczeń z Państwowym Funduszem Osób Niepełnosprawnych (PFON).

Powyższe grupy rozrachunków mogą być ewidencjonowane na jednym koncie syntetycznym, tj. koncie o symbolu 224 — Inne rozrachunkipub/iczno-prawne. Do każdego jednak tytułu rozliczeń należy prowadzić odrębne konto analityczne. Wykazanie w aktywach bilansu sald należności jest uzasadnione:

• zwrotem cła, a także zabezpieczeń na poczet cła i podatków akcyzowych,

• nadpłatą podatków i opłat,

• nadpłatą przekazanych kwot na rzecz PFON, tzn. ponad określoną przepisami normę.

Odrębne konto o symbolu 226. ze względu na różnorodność rozliczeń, stosuje się w ZPK dla rozrachunków z Zakładem Ubezpieczeń Społecznych (ZUS).

Na ubezpieczenie społeczne składają się ubezpieczenia: emerytalne, rentowe, chorobowe oraz wypadkowe. Zasady finansowania składek na ubezpieczenia społeczne są następujące:

Cwldanc/a rozrachunków z tytułu ubezpieczeń społecznych i zdrowotnych

• składki na ubezpieczenia emerytalne i rentowe opłacają po połowie55 pracodawca (płatnik) i pracownik (ubezpieczony),

• składkę na ubezpieczenie wypadkowe opłaca w całości pracodawca (płatnik),

• składkę na ubezpieczenie chorobowe opłaca w całości pracownik (ubezpieczony).

Ponadto na koncie tym ewidencjonuje się wszystkie zasiłki56 i świadczenia wypłacone pracownikom w imieniu ZUS przez pracodawcę, a także składki na:

• Fundusz Pracy,

• Fundusz Gwarantowanych Świadczeń Pracowniczych.

Wykazanie należności z tytułu ubezpieczeń społecznych, zasiłków i świadczeń oraz wymienionych wyżej funduszy jest uzasadnione:

a) wystąpieniem nadpłat z tytułu ubezpieczeń emerytalnych, rentowych, wypadkowych oraz funduszy,

b) wypłatą pracownikom niezrefundowanych przez ZUS zasiłków i świadczeń. Dane w tym zakresie powinny być zgodne ze sporządzaną co miesiąc deklaracją

rozliczeniową (ZUS - DRA), a na koniec roku obrotowego uzgodnione z ZUS. 1 2

____^Śpli

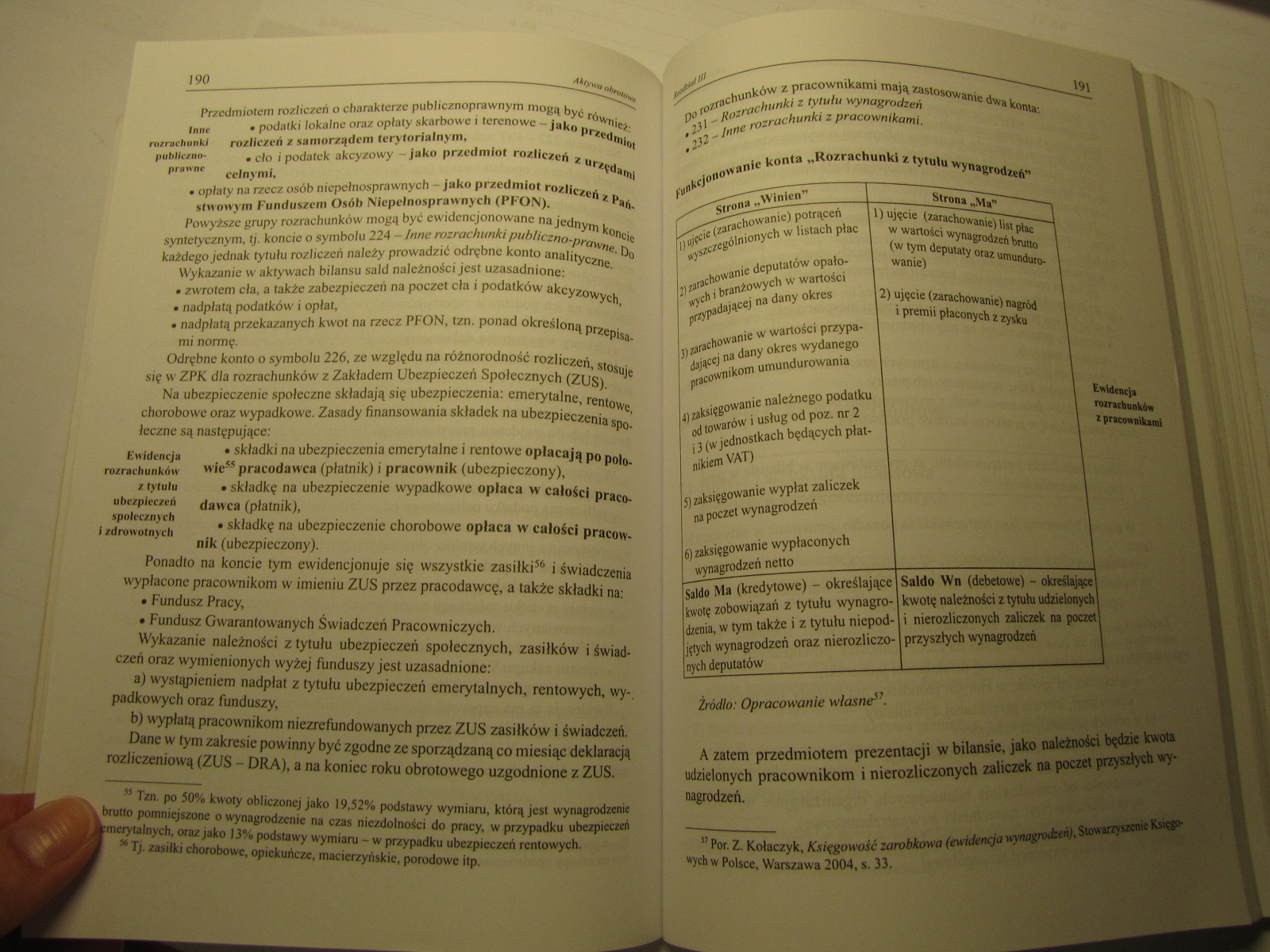

D« rozrachunków z pracownikami mają zastosowanie dwa konta:

• 231 — Rozrachunki z tytułu wynagrodzeń

i

• 232 — Inne rozrachunki z pracownikami.

funkcjonowanie konta „Rozrachunki z tytułu wynagrodzeń’’

Strona „Winien’

Strona „Ma21

U ujęcie (zarachowanie) potrąceń wyszczególnionych w Ustach płac

2) zarachowanie deputatów opałowych i branżowych w wartości przypadającej na dany okres

)) zarachowanie w wartości przypadającej na dany okres wydanego pracownikom umundurowania

4) zaksięgowanie należnego podatku od towarów i usług od poz. nr 2

i 3 (w jednostkach będących płatnikiem VAT)

5) zaksięgowanie wypłat zaliczek na poczet wynagrodzeń

6) zaksięgowanie wypłaconych

wynagrodzeń netto_

1) ujęcie (zarachowanie) list płać I w wartości wynagrodzeń brutto (w tym deputaty oraz umundurowanie)

[2) ujęcie (zarachowanie) nagród i premii płaconych z zysku

1

Ewidencja rozrachunków * pracownikami

Saldo Ma (kredytowe) - określające 1 Saldo Wn (debetowe) - określające1 kwotę zobowiązań z tytułu wynagro-1 kwotę należności z tytułu udzielonych) dzenia, w tym także i z tytułu niepod- 1 i nierozliczonych zaliczek na poczet' jętych wynagrodzeń oraz nierozliczo-1 przyszłych wynagrodzeń nych deputatów_

Źródło: Opracowanie własne3.

A zatem przedmiotem prezentacji w bilansie, jako należności będzie kwota udzielonych pracownikom i nierozliczonych zaliczek na poczet przyszłych wynagrodzeń.

55 Tzn. po 50% kwoty obliczonej jako 19,52% podstawy wymiaru, którą jest wynagrodzenie brutto pomniejszone o wynagrodzenie na czas niezdolności do pracy, w przypadku ubezpieczeń merytalnych, oraz jako 13% podstawy wymiaru - w przypadku ubezpieczeń rentowych.

Tj. zasiłki chorobowe, opiekuńcze, macierzyńskie, porodowe itp.

Por. Z. Kołaczyk. Księgowość zarobkowa (ewidencja wynagrodzeń). Stowarzyszenie Księgowych w Polsce, Warszawa 2004, s. 33.

Wyszukiwarka

Podobne podstrony:

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (61) 114 /4kty* a ri-*;,fe Przykładowo pozycją zabezpieczaną

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (101) 192 Aktywa obn/iowę Należy także podkreślić, że do kont

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (102) 194 Aktywa ohrotot Pojęcie inwestycji zostało już wcześ

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (103) 196 Aktywa obrotowe zentacji instrumentów finansowych (

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (20) 34 Aktywa trwale a podstawowym elementem różniącym od ro

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (22) 38 Aktywa trwałe Tak ustaloną dodatnią wartość firmy wyk

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (24) 42 Aktywa trwałe odpisu Kwotę odpisu umorzeniowego ustał

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (25) 44 Aktywa trwale Rozbieżności dotyczą również kosztów pr

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (26) 46 Aktywa trwałe o komercjalizacji przedsiębiorstw państ

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (29) 52 Aktywa trwale Ze względu na podkreślone powiązanie wy

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (30) 54 Aktywa trwałe lub ręcznej), a konto analityczne będzi

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (32) 56 Aktywa trwałe że:Należy przy tym podkreślić, zbiór in

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (37) 66 Aktywa trwałe gowcgo ujęcia i wyceny inwentarza żyweg

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (38) 68 Aktywa trwale powinna być przeprowadzana częściej niż

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (39) 70 Aktywa trwałe umarzane i amortyzowane przez okres wyn

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (40) 72 Aktywa trwale Różnice odnoszące się do ustalania rocz

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (46) 84 Aktywa lrwaie Ulepszenia można dokonać zarówno w obie

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (47) 86 Aktywa trwał? 080-5 - Koszty pośr

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (52) 96 Aktywa fr»w. • prawo do wymiany ins

więcej podobnych podstron