BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (29)

52

Aktywa trwale

Ze względu na podkreślone powiązanie wykazy kont syntetycznych z KŚT oraz ze strukturą środków trwałych w bilansie prezentowany w tabeli 4 zakres kont wymaga dodatkowego objaśnienia.

Możliwości dalszej podzielności poziomej konto „Środki tmole"

W ramach konta 014 i odpowiadającego na konta 074 wykazano cztery gru. py KŚT, a mianowicie grupę 3, 4, 5 i 6. Połączenie to jest uzasadnione tylko względami praktycznymi. Nie ma więc przeszkód dla ewentualnego, dalszego podziału tych kont na bardziej szczegółowe. Ze względu na Mi wykazania maszyn i urządzeń technicznych w bilansie w zbiorczej pozycji można byłoby dokonać innego oznaczenia symbolowego w wykazie kont syntetycznych w ZPK, a mianowicie:

014 - Urządzenia techniczne i maszyny, w tym:

014-1 Kotły i maszyny energetyczne, (grupa 3 KŚT)

014-2 Maszyny, urządzenia i aparaty ogólnego zastosowania (grupa 4 KŚT) 014-3 Specjalistyczne maszyny, urządzenia i aparaty (grupa 5 KŚT) 014-4 Urządzenia techniczne (grupa 6 KŚT).

Analogiczną strukturę można by przyporządkować do konta 074.

Podobnego podziału można by dokonać w odniesieniu do konta 016 - Inne środki trwale oraz 076 - Umorzenie innych środków trwałych. W ramach tych kont, które odpowiadają pozycji bilansowej Inne środki trwałe, zawarto dwie grupy KŚT, a mianowicie: grupę 8 - narzędzia, przyrządy, ruchomości i wyposażenie oraz grupę 9 - inwentarz żywy. Również i w tym przypadku można by w wykazie kont syntetycznych, stanowiącym załącznik do ZPK, przedstawić te konta w następującej strukturze:

016-1 - Narzędzia, przyrządy, ruchomości i wyposażenie

016-2 - Inwentarz żywy

oraz

076 § 11 Umorzenie narzędzi, przyrządów, ruchomości i wyposażenia 076-2 - Umorzenie inwentarza żywego.

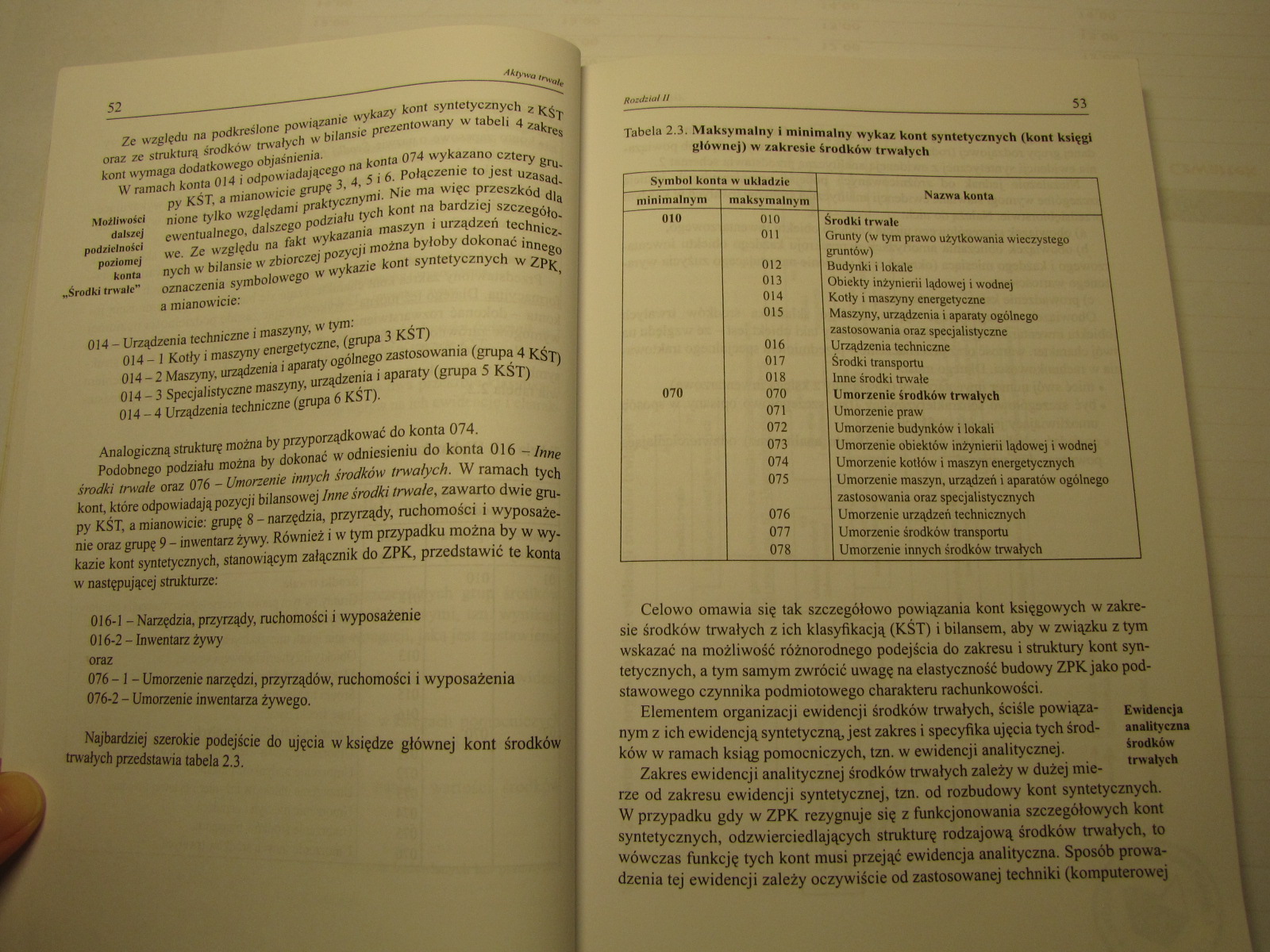

Najbardziej szerokie podejście do ujęcia w księdze głównej kont środków trwałych pizedstawia tabela 2.3.

Tabela 2.3. Maksymalny i minimalny wykaz kont syntetycznych (kont księgi głównej) w zakresie środków trwałych

|

Symbol konta w układzie | ||

|

minimalnym |

maksymalnym |

nazwa Koma |

|

010 |

010 |

Środki trwale |

|

011 |

Grunty (w tym prawo użytkowania wieczystego gruntów) | |

|

012 |

Budynki i lokale | |

|

013 |

Obiekty inżynierii lądowej i wodnej | |

|

014 |

Kotły i maszyny energetyczne | |

|

01S |

Maszyny, urządzenia i aparaty ogólnego zastosowania oraz specjalistyczne | |

|

016 |

Urządzenia techniczne | |

|

017 |

Środki transportu | |

|

018 |

Inne środki trwałe | |

|

070 |

070 |

Umorzenie środków trwałych |

|

071 |

Umorzenie praw | |

|

072 |

Umorzenie budynków i lokali | |

|

073 |

Umorzenie obiektów inżynierii lądowej i wodnej | |

|

074 |

Umorzenie kotłów i maszyn energetycznych | |

|

075 |

Umorzenie maszyn, urządzeń i aparatów ogólnego zastosowania oraz specjalistycznych | |

|

076 |

Umorzenie urządzeń technicznych | |

|

077 |

Umorzenie środków transportu | |

|

078 |

Umorzenie innych środków trwałych | |

Celowo omawia się tak szczegółowo powiązania kont księgowych w zakresie środków trwałych z ich klasyfikacją (KŚT) i bilansem, aby w związku z tym wskazać na możliwość różnorodnego podejścia do zakresu i struktury kont syntetycznych, a tym samym zwrócić uwagę na elastyczność budowy ZPK jako podstawowego czynnika podmiotowego charakteru rachunkowości.

Elementem organizacji ewidencji środków trwałych, ściśle powiążą- Ewidencja nym z ich ewidencją syntetyczną, jest zakres i specyfika ujęcia tych śród- analityczna ków w ramach ksiąg pomocniczych, tzn. w ewidencji analitycznej. środków Zakres ewidencji analitycznej środków trwałych zależy w dużej mie- trwaW rze od zakresu ewidencji syntetycznej, tzn. od rozbudowy kont syntetycznych.

W przypadku gdy w ZPK rezygnuje się z funkcjonowania szczegółowych kont syntetycznych, odzwierciedlających strukturę rodzajową środków trwałych, to wówczas funkcję tych kont musi przejąć ewidencja analityczna. Sposób prowadzenia tej ewidencji zależy oczywiście od zastosowanej techniki (komputerowej

Wyszukiwarka

Podobne podstrony:

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (32) 56 Aktywa trwałe że:Należy przy tym podkreślić, zbiór in

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (20) 34 Aktywa trwale a podstawowym elementem różniącym od ro

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (22) 38 Aktywa trwałe Tak ustaloną dodatnią wartość firmy wyk

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (24) 42 Aktywa trwałe odpisu Kwotę odpisu umorzeniowego ustał

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (25) 44 Aktywa trwale Rozbieżności dotyczą również kosztów pr

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (26) 46 Aktywa trwałe o komercjalizacji przedsiębiorstw państ

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (30) 54 Aktywa trwałe lub ręcznej), a konto analityczne będzi

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (37) 66 Aktywa trwałe gowcgo ujęcia i wyceny inwentarza żyweg

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (38) 68 Aktywa trwale powinna być przeprowadzana częściej niż

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (39) 70 Aktywa trwałe umarzane i amortyzowane przez okres wyn

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (40) 72 Aktywa trwale Różnice odnoszące się do ustalania rocz

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (59) no Aktywa trwale a) powiązany z inflac

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (63) I18 Aktywa trwałe Przedstawiając wymogi stawiane ewidenc

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (64) 120 Aktywa trwałe Na koniec roku obrotowego, tj. na dzie

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (101) 192 Aktywa obn/iowę Należy także podkreślić, że do kont

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (100) 190 Aktywa o brom Przedmiotem rozliczeń o charakterze p

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (102) 194 Aktywa ohrotot Pojęcie inwestycji zostało już wcześ

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (103) 196 Aktywa obrotowe zentacji instrumentów finansowych (

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (23) 40 AAtywa trwałe cie ich wprowadzenia do ksiąg rachunkow

więcej podobnych podstron