BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (114)

Rozdział V

Zobowiązania i rezerwy na zobowiązania

/. Ogólny podział zobowiązań i rezerw

W tej grupie pasywów bilansu zostały ujęte:

• rezerwy na zobowiązania,

• zobowiązania długoterminowe i krótkoterminowe,

• rozliczenia międzyokresowe.

Podstawowym składnikiem tej grupy są zobowiązania. Przez zobo-Istotą wiązania, zgodnie z ustawą o rachunkowości, należy rozumieć wyni-i podział kający z przeszłych zdarzeń obowiązek wykonania świadczeń o wia-

zobowiązań jygodnie określonej wartości, które spowodują wykorzystanie Już posiadanych lub przyszłych aktywów jednostki.

W bilansie zobowiązania zostały ujęte z podziałem na:

• zobowiązania wobec jednostek powiązanych i wobec pozostałych jednostek,

• zobowiązania długoterminowe i krótkoterminowe.

Podział na zobowiązania wobec jednostek powiązanych i pozostałych ma na celu ukazanie struktuiy zobowiązań z uwzględnieniem zobowiązań wewnątrz grupy kapitałowej i w stosunku do zewnętrznych jednostek. Natomiast podział według kryterium czasu rozróżnia zobowiązania o terminie wymagalności powyżej 12 miesięcy od dnia bilansowego i do 12 miesięcy. Pierwsze - są zobowiązaniami długoterminowymi, natomiast drugie - krótkoterminowymi.

Oprócz tradycyjnych zobowiązań ustawa o rachunkowości określa, że zobowiązaniami są również rezerwy na zobowiązania oraz rozliczenia mię-dzyokresowe. Zgodnie z art. 3 ust. 1, pkt 21 UoR rezerwy są to zobowią-^ zania, których termin wymagalności lub kwota nie są pewne. Rezerwy należy tworzyć na bieżąco, nie później niż na dzień bilansowy na przyszłe zobowiązania, które z dużym prawdopodobieństwem wystąpią, choć nie jest jeszcze całkowicie znana wysokość ich kwoty ani termin wystąpienia.

Ostatnim składnikiem w ramach zobowiązań i rezerw na zobowiązania są rozliczenia międzyokresowe. Są one prezentowane w pasywach bilansu z podziałem na dwie grupy, a mianowicie:

, ujemna wartość firmy. Rozliczenia

inne rozliczenia międzyokresowe. mttdzyokmwm

po zobowiązań wykazanych jako inne rozliczenia międzyokresowe Miiyr» sią;

• bierne rozliczenia międzyokresowe kosztów,

, rozliczenia międzyokresowe przychodów.

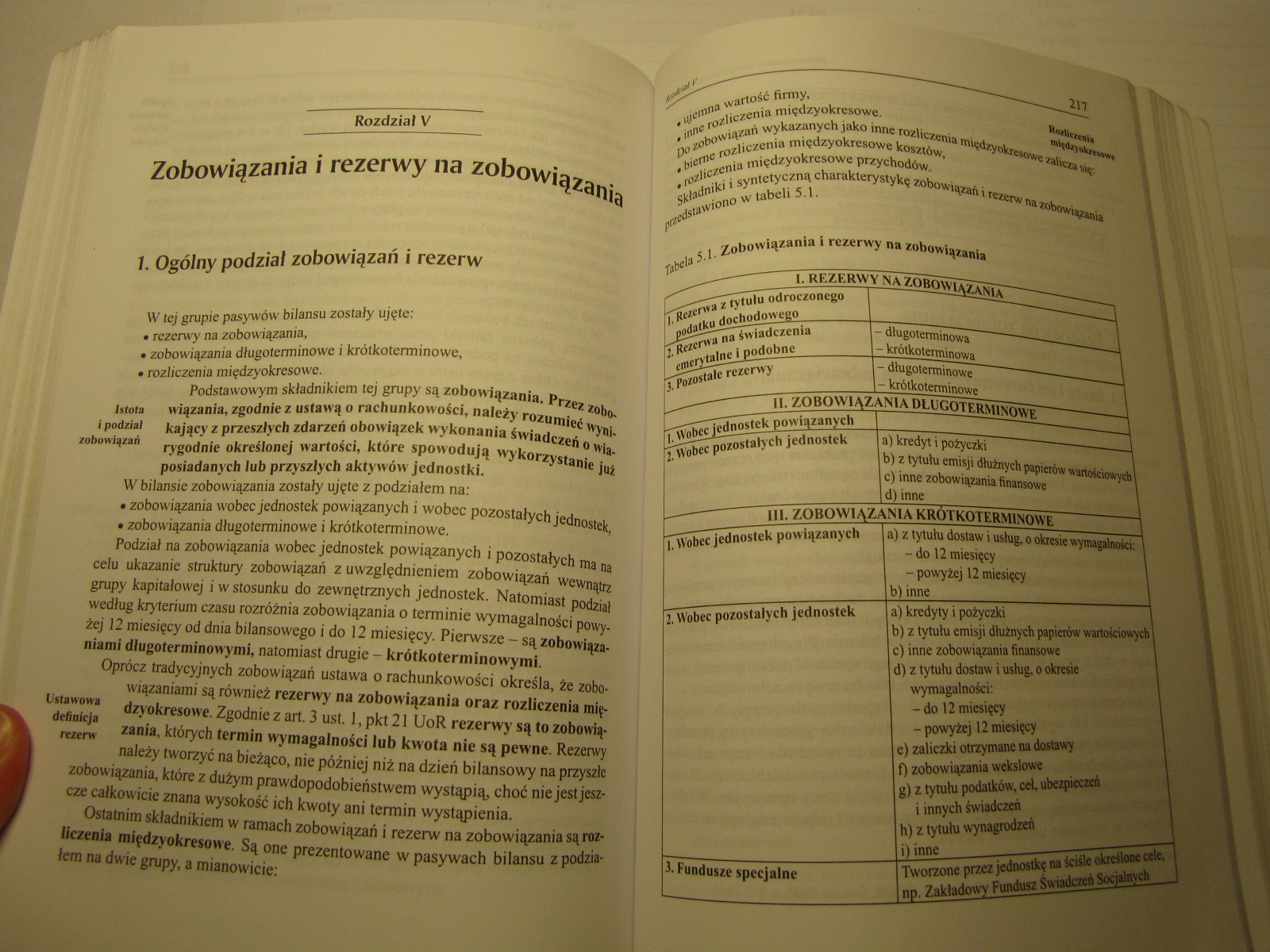

Składniki i syntetyczną charakterystykę zobowiązań i rezerw na zobowiązania przedstawiono w tabeli 5.1.

Ttbela 5-1- Zobowiązania i rezerwy na zobowiązania

|

r~~~ 1. REZERWY NA ZOBOWIĄZANIA | |

|

[TRezerwa z tytułu odroczonego podatku dochodowego | |

|

^Rezerwa na świadczenia |

- długoterminowa |

emerytalne i podobne ^Pozostałe rezerwy

— krótkoterminowa

-długoterminowe - krótkoterminowe

11. ZOBOWIĄZANIA DŁUGOTERMINOWE

.Wobec jednostek powiązanych

2. Wobec pozostałych jednostek

a) kredyt i pożyczki |_

I b) z tytułu emisji dłużnych papierów wartościowych^ 1 c) inne zobowiązania finansowe

|

) inne | |

|

Iii. ZOBOWIĄZANIA KRÓTKOTERMINOWE | |

|

1. Wobec jednostek powiązanych |

i) z tytułu dostaw i usług, o okresie wymagalności; 1 - do 12 miesięcy 1 - powyżej 12 miesięcy l 3) inne |

|

2. Wobec pozostałych jednostek |

a) kredyty i pożyczki b) z tytułu emisji dłużnych papierów wartościowych \ c) inne zobowiązania finansowe d) z tytułu dostaw i usług, o okresie wymagalności: - do 12 miesięcy - powyżej 12 miesięcy e) zaliczki otrzymane na dostawy f) zobowiązania wekslowe g) z tytułu podatków, ceł, ubezpieczeń i innych świadczeń h) z tytułu wynagrodzeń |

|

i) inne | |

|

n“USze specjalne |

Tworzone przez jednostkę na ściśle określone cele, 1 |

|

------■ ■ |

np. Zakładowy Fundusz Świadczeń Socjalnych 1 |

Wyszukiwarka

Podobne podstrony:

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (130) Rozdział VI Wykorzystanie bilansu w ocenie sytuacji&nbs

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (64) 120 Aktywa trwałe Na koniec roku obrotowego, tj. na dzie

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (111) 212 Kapitały (fundusze) M /uwłc O rodzajach kapitałów r

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (112) 212 Kapituły (fimduisa) whme O rodzajach kapitałów reze

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (116) 220 Zobowiązania I rezerwy aa zobowiązania Z istoty rez

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (117) 222 Zobowiązania i rezerwy na zohowirp^ brutto i podsta

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (119) 226 Zobowiązania I rezerwy na znbmią;a„ltl wypadku, to

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (120) 228 Zobowiązania i rezerwy na zabaw Stal pracy w łatach

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (123) 234 Zobowiązania i rezerwy na zobawt

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (126) 240 i u i rezerwy tut znhowUVo0$ta weń społecznych i in

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (129) 246 Zohow iąsania i rezerwy na zrshawlązanta Ujemną war

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (61) 114 /4kty* a ri-*;,fe Przykładowo pozycją zabezpieczaną

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (6) Rozdział IBilans i jego miejsce w systemie rachunkowości1

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (100) 190 Aktywa o brom Przedmiotem rozliczeń o charakterze p

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (101) 192 Aktywa obn/iowę Należy także podkreślić, że do kont

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (102) 194 Aktywa ohrotot Pojęcie inwestycji zostało już wcześ

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (103) 196 Aktywa obrotowe zentacji instrumentów finansowych (

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (104) 198 Aktynu obnuowt 648 - Rozliczenia międzyokresowe czy

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (105) 200 Kapitały łfimdusu) Dla celów sporządzania sprawozda

więcej podobnych podstron