BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (110)

210

Kapitały (fundusze) włe

• przekształcenia przedsiębiorstwa państwowego lub komunalnego w spółkę kapitałową, tj. w spółkę akcyjną lub z ograniczoną odpowiedzialnością. Skutki przeprowadzenia aktualizacji wyceny w postaci podwyższenia wartości początkowej środków trwałych oraz ich umorzenia odzwierciedla się w księgach rachunkowych w powiązaniu z odpowiednimi kontami kapitałów (funduszy), co reguluje art. 31 ust. 4 UoR.

Szczególny charakter tego kapitału polega m.in. na tym, że kapitał z aktualizacji wyceny nie może być przeznaczony do podziału ani na zasilanie innych kapitałów do chwili, gdy nie zostaną spełnione określone warunki przewidziane w ustawie o rachunkowości, uzasadniające odpisanie części lub całości tego kapitału.

Jednym z takich warunków jest trwała utrata wartości środków trwałych. Jeżeli środek trwały uprzednio zaktualizowany utracił swoją wartość na skutek zmiany technologii produkcji, przeznaczenia do likwidacji, wycofania z używania lub z innych przyczyn, to odpisy z tytułu trwałej utraty jego wartości zmniejszają odniesione na kapitał (fundusz) z aktualizacji wyceny różnice spowodowane aktualizacją wyceny. Ewentualną nadwyżkę odpisu nad różnicą z aktualizacji zalicza się do pozostałych kosztów operacyjnych.

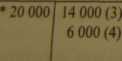

Przykład

Jednostka dokonała likwidacji środka trwałego, który uprzednio objęty był aktualizacją wyceny. Wartość aktualizacji (netto) wyniosła 5000 zł. Wartość środka trwałego po aktualizacji wyniosła 20 000 zł, umorzenie na moment likwidacji stanowiło 14 000 zł, natomiast trwałą utratę wartości tego środka trwałego ustalono w wysokości 6000 zł.

Powyższe informacje należy zapisać na kontach.

Rozwiązanie

Umorzenie środków

Kapitał z aktualizacji wyceny

Środki trwałe

(3)14 000 14 000*

(1)5 000 5 000*

(4)6000 5 000(1)

(2) 1 000

Odpisy z tytułu trwałej utraty wartości

Pozostałe koszty operacyjne

%-jwała utrata wartości środka trwałego, odniesiona na kapitał , aktualizacji

jjSnlenia: l'^rtVOla utrą

5 000 zł,

\ 000 zł, \4 000 zł, 6 000 zł.

(jadwyika utraty wartości ponad różnicę z aktualizacji , \Vyksięgowanie umorzenia środka trwałego , ^księgowanie utraty wartości środka trwałego

jeżeli środek trwały uprzednio objęty aktualizacją wyceny nie utracił wartości, j jest zbywany lub likwidowany, to wówczas kwotę aktualizacji wyceny przenosi ^ z kapitału z aktualizacji na kapitał zapasowy.

^nowelizowana ustawa o rachunkowości znacznie poszerzyła licz- lnBł ^ tytułów zdarzeń odnoszonych na kapitał z aktualizacji wyceny. Na zasmolą Mpitale tym ujmuje się m.in. skutki: odnoszone

, wyceny aktywów jednostki po cenach sprzedaży netto możliwych “ k»P'ul do uzyskania oraz utworzenie rezerw w związku z zaniechaniem I“n“Umli lub utratą zdolności do kontynuowania działalności (art. 29),

• zmiany wartości inwestycji zaliczonych do aktywów trwałych do poziomu cen rynkowych (art. 35, ust. 4),

«przekwalifikowania inwestycji długoterminowych do krótkoterminowych (art. 35, ust. 7),

• różnic kursowych dotyczących inwestycji długoterminowych wyrażonych w walutach obcych na dzień wyceny (art. 30, ust. 4),

• naliczania lub rozwiązania rezerwy z tytułu podatku odroczonego od operacji ujmowanych na kapitałach (art. 37, ust. 9),

• utworzenia lub rozliczenia aktywów z tytułu podatku odroczonego od operacji ujmowanych na kapitałach (art. 37, ust. 9),

• różnic z przeszacowania wartości instrumentu finansowego zakwalifikowanego do kapitałów własnych (art. 35a, ust. 2).

2.7. Pozostałe kapitały (fundusze) rezerwowe

Jednostki mogą tworzyć z zysku netto dowolne kapitały rezerwowe. Są one najczęściej tworzone w celu zabezpieczenia finansowego zamierzonych przedsięwzięć, z którymi są związane duże wydatki lub których pozytywny wynik jest obarczony pokaźnym ryzykiem, np. przeprowadzenia badań związanych z wdrożeniem nowej technologii produkcji, wprowadzenia nowego wyrobu na rynek, dokonanie gruntownej restrukturyzacji przedsiębiorstwa.

Wyszukiwarka

Podobne podstrony:

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (109) 208 Kapitały (fundusze) • w celu umorzenia. Akcje i udz

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (111) 212 Kapitały (fundusze) M /uwłc O rodzajach kapitałów r

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (105) 200 Kapitały łfimdusu) Dla celów sporządzania sprawozda

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (107) 204 Kapitały (funJunm) W spółce akcyjnej może mieć miej

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (108) 206 Kapitały (fuHduiię), otrzymane z budżetu państwa, p

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (113) 214 Kapitały (fitnduste) własne sza jego wartość. Dodat

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (146) 278 Kapitał własny Kapitał obcy Majątek trwały Majątek

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (106) 202 202 Tabela 4.1. Składniki kapitału własnego I ich c

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (112) 212 Kapituły (fimduisa) whme O rodzajach kapitałów reze

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (94) Do należności krótkoterminowych zalicza się także pożycz

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (98) 3. Przychody do zafakturowania memoriałowo (różnica) 240

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (100) 190 Aktywa o brom Przedmiotem rozliczeń o charakterze p

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (101) 192 Aktywa obn/iowę Należy także podkreślić, że do kont

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (102) 194 Aktywa ohrotot Pojęcie inwestycji zostało już wcześ

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (103) 196 Aktywa obrotowe zentacji instrumentów finansowych (

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (104) 198 Aktynu obnuowt 648 - Rozliczenia międzyokresowe czy

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (10) 18 Biłam i jego miejsce w systemie raclmitknmkl Do podst

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (114) Rozdział VZobowiązania i rezerwy na zobowiązania/. Ogól

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (115) 218 IV. ROZLICZENIA MIĘDZYOKRESOWE I. Ujemna wartość fi

więcej podobnych podstron