BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (146)

278

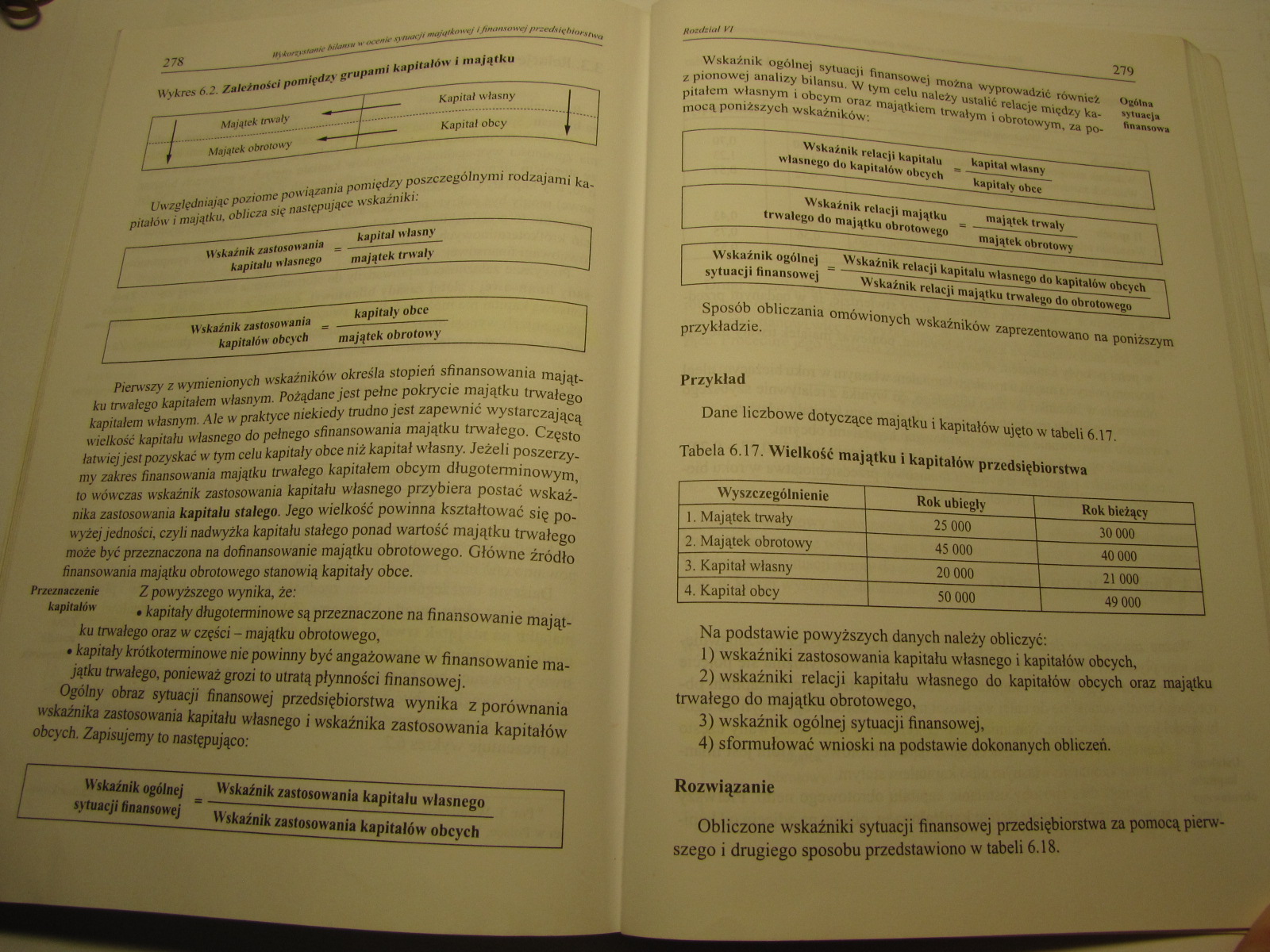

Kapitał własny

Kapitał obcy

Majątek trwały

Majątek obrotowy ■*

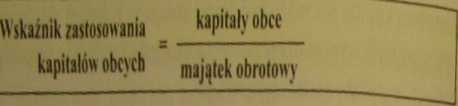

Uwzględniając poziome powiązania pomiędzy poszczególnymi rodzajami |f ałów i majątku, oblicza się następujące wskaźniki:

Wskaźnik zastosowania _ kapitał własny kapitału wlasnego majątek trwały

Pierwszy z wymienionych wskaźników określa stopień sfinansowania majątku trwałego kapitałem własnym. Pożądane jest pełne pokrycie majątku trwałego kapitałem własnym, Ale w praktyce niekiedy trudno jest zapewnić wystarczającą wielkość kapitału własnego do pełnego sfinansowania majątku trwałego. Często łatwiej jest pozyskać w tym celu kapitały obce niż kapitał własny. Jeżeli poszerzymy zakres finansowania majątku trwałego kapitałem obcym długoterminowym, to wówczas wskaźnik zastosowania kapitału własnego przybiera postać wskaźnika zastosowania kapitału stałego. Jego wielkość powinna kształtować się po. wyżej jedności, czyli nadwyżka kapitału stałego ponad wartość majątku trwałego może być przeznaczona na dofinansowanie majątku obrotowego. Główne źródło finansowania majątku obrotowego stanowią kapitały obce.

Przeznaczenie Z powyższego wynika, że: kapitałów , kapitały długoterminowe są przeznaczone na finansowanie majątku trwałego oraz w części - majątku obrotowego,

• kapitały krótkoterminowe nie powinny być angażowane w finansowanie majątku trwałego, ponieważ grozi to utratą płynności finansowej.

Ogólny obraz sytuacji finansowej przedsiębiorstwa wynika z porównania wskaźnika zastosowania kapitału własnego i wskaźnika zastosowania kapitałów obcych. Zapisujemy to następująco:

W skaźnik ogólnej Wskaźnik zastosowania kapitału własnego sytuacji finansowej Wskaźnik zastosowania kapitałów obcych

Wskaźnik ogólnej sytuacji finansowej można wyprowadzić tównież o»6łn» z pionowej analizy bilansu. W tym celu należy uslalić relacje między ka- 7natno*» pitalem własnym i obcym oraz majątkiem trwałym i obrotowym, za pomocą poniższych wskaźników.

Wskaźnik relacji kapitału = kapitał własny własnego do kapitałów obcych kapitały obce

Wskaźnik relacji majątku _ majątek trwały _trwałego do majątku obrotowego * majątek obrotowy

Wskaźnik ogółne) _ Wskaźnik relacji kapitału własnego do kapitałów obcych sytuacji finansowej_Wskaźnik relacji majątku trwałego do obrotowego

Sposób obliczania omówionych wskaźników zaprezentowano na poniższym przykładzie.

Przykład

Dane liczbowe dotyczące majątku i kapitałów ujęto w tabeli 6.\7.

Tabela 6.17. Wielkość majątku i kapitałów przedsiębiorstwa

|

Wyszczególnienie | |

Rok ubiegły |

Rok bieżący \ |

|

1. Majątek trwały |

25 000 |

30000 1 |

|

2. Majątek obrotowy |

45000 |

40 000 1 |

|

3. Kapitał własny |

20000 |

| 21000 1 |

|

4. Kapitał obcy |

50000 |

1 49 000 I |

Na podstawie powyższych danych należy obliczyć:

1) wskaźniki zastosowania kapitału własnego i kapitałów obcych,

2) wskaźniki relacji kapitału własnego do kapitałów obcych oraz majątku trwałego do majątku obrotowego,

3) wskaźnik ogólnej sytuacji finansowej,

4) sformułować wnioski na podstawie dokonanych obliczeń.

Rozwiązanie

Obliczone wskaźniki sytuacji finansowej przedsiębiorstwa za pomocą pierwszego i drugiego sposobu przedstawiono w tabeli 6.18.

Wyszukiwarka

Podobne podstrony:

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (105) 200 Kapitały łfimdusu) Dla celów sporządzania sprawozda

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (107) 204 Kapitały (funJunm) W spółce akcyjnej może mieć miej

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (108) 206 Kapitały (fuHduiię), otrzymane z budżetu państwa, p

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (109) 208 Kapitały (fundusze) • w celu umorzenia. Akcje i udz

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (110) 210 Kapitały (fundusze) włe • przekształcenia przedsięb

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (111) 212 Kapitały (fundusze) M /uwłc O rodzajach kapitałów r

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (113) 214 Kapitały (fitnduste) własne sza jego wartość. Dodat

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (34) 60 "■ --—---------Aktywu irwa/e D

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (106) 202 202 Tabela 4.1. Składniki kapitału własnego I ich c

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (112) 212 Kapituły (fimduisa) whme O rodzajach kapitałów reze

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (46) 84 Aktywa lrwaie Ulepszenia można dokonać zarówno w obie

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (78) 146 Aktyw ohroto*. Toszrón po,ilycc n,°hunkowodci, tz

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (100) 190 Aktywa o brom Przedmiotem rozliczeń o charakterze p

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (101) 192 Aktywa obn/iowę Należy także podkreślić, że do kont

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (102) 194 Aktywa ohrotot Pojęcie inwestycji zostało już wcześ

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (103) 196 Aktywa obrotowe zentacji instrumentów finansowych (

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (104) 198 Aktynu obnuowt 648 - Rozliczenia międzyokresowe czy

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (10) 18 Biłam i jego miejsce w systemie raclmitknmkl Do podst

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (114) Rozdział VZobowiązania i rezerwy na zobowiązania/. Ogól

więcej podobnych podstron