BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (128)

244 wiązaniu ł rczftyy soho wiązania

244 wiązaniu ł rczftyy soho wiązania

|

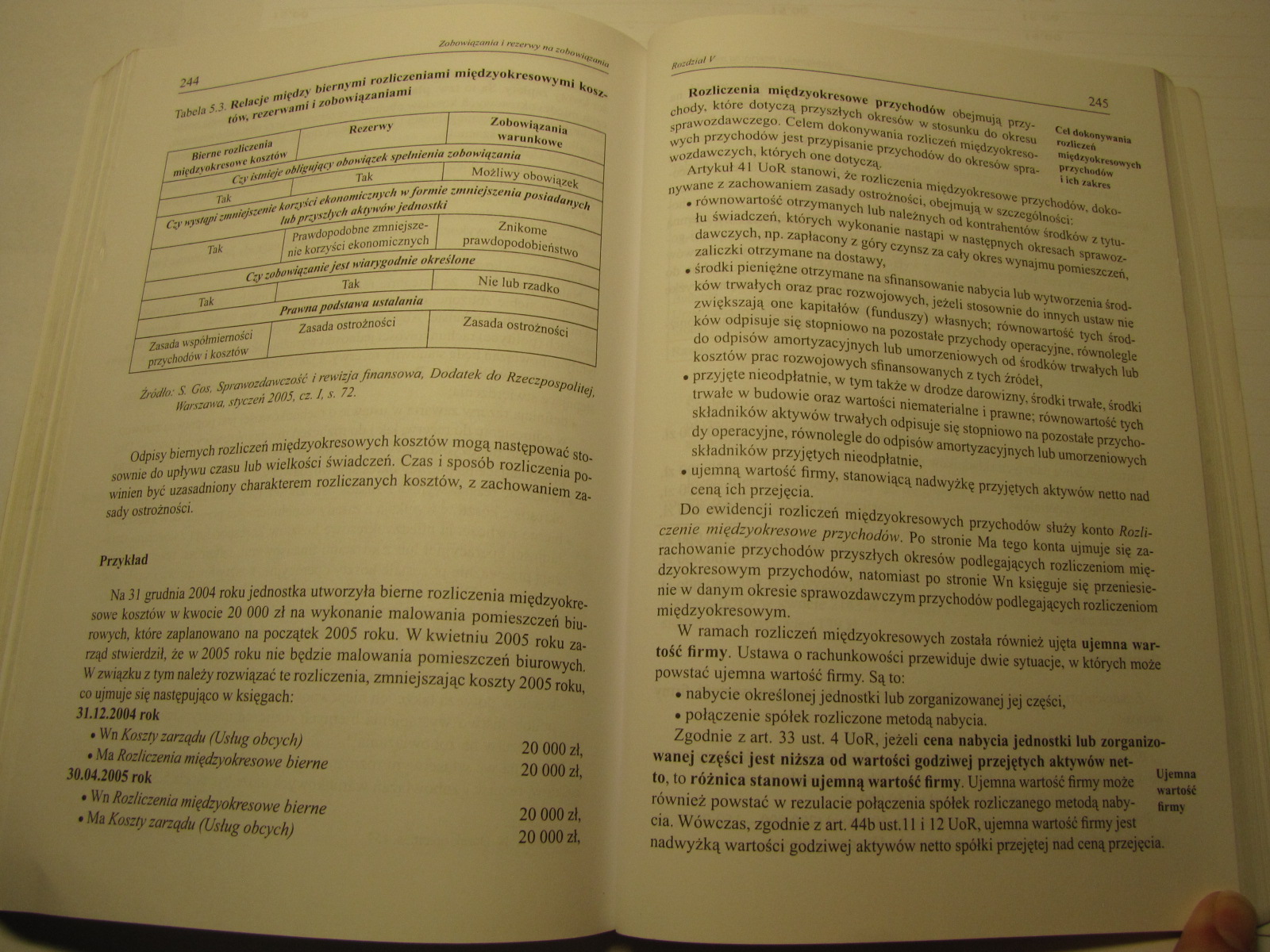

Tabela S.3. Relacje między biernymi rozliczeniami międzyokresowymi kosz-tóit. rezerwami i zobowiązaniami | |

|

1 Bierne rozliczenia I Rezerwy Zobowiązania 1 międzyokresowe kosztów' f warunkowe | |

|

r'-(• tanieje obligujący obowiązek spełnienia zobowiązania | |

|

Tak 1 Tak / Możliwy obowiązek | |

|

/ C~r nysfąpi zmniejszenie korzyści ekonomicznych w formie zmniejszenia posiadanych tub przyszłych aktywów jednostki | |

|

Tak 1 Prawdopodobne zmniejszę- Znikome 1 nie korzyści ekonomicznych prawdopodobieństwo | |

|

Czy zobowiązanie jest wiarygodnie określone | |

Tak I Tak / Nie lub rzadko

Prawna podstawa ustalania

Zasada wspótmiemości przychodów i kosztów

Zasada ostrożności

Zasada ostrożności

Żród/o: S. Cos. Sprawozdawczość i rewizja finansowa. Dodatek do Rzeczpospolitej. iHtrszawa, styczeń 2005. cz. / s. 72.

Odpisy biernych rozliczeń międzyokresowych kosztów mogą następować stosownie do upływu czasu lub wielkości świadczeń. Czas i sposób rozliczenia powinien być uzasadniony charakterem rozliczanych kosztów, z zachowaniem zasady ostrożności.

Przykład

Na 31 grudnia 2004 roku jednostka utworzyła bierne rozliczenia międzyokresowe kosztów w kwocie 20 000 zł na wykonanie malowania pomieszczeń biurowych, które zaplanowano na początek 2005 roku. W kwietniu 2005 roku zarząd stwierdził, że w 2005 roku nie będzie malowania pomieszczeń biurowych. W związku z tym należy rozwiązać te rozliczenia, zmniejszając koszty 2005 roku, co ujmuje się następująco w księgach:

20 000 zł, 20 000 zł,

20 000 zł, 20 000 zł,

31.12.2004 rok

• Wn Koszty zarządu (Usług obcych)

• Ma Rozliczenia międzyokresowe bierne 30.04.2005 rok

• Wn Rozliczenia międzyokresowe bierne

• Ma Koszty zarządu (Usług obcych)

przychodów i Ich zakres

Rozliczenia międzyokresowe przychodów obejmują przy- Cel dokonywania chody, które dotyczą przyszłych okresów w stosunku do okresu rozliczeń sprawozdawczego. Celem dokonywania rozliczeń międzyokreso- międzyokresowych wych przychodów jest przypisanie przychodów do okresów sprawozdawczych, których one dotyczą.

Artykuł 41 UoR stanowi, że rozliczenia międzyokresowe przychodów, dokonywane z zachowaniem zasady ostrożności, obejmują w szczególności:

• równowartość otrzymanych lub należnych od kontrahentów środków z tytułu świadczeń, których wykonanie nastąpi w następnych okresach sprawozdawczych, np. zapłacony z góry czynsz za cały okres wynajmu pomieszczeń, zaliczki otrzymane na dostawy,

• środki pieniężne otrzymane na sfinansowanie nabycia lub wytworzenia środków trwałych oraz prac rozwojowych, jeżeli stosownie do innych ustaw nie zwiększają one kapitałów (funduszy) własnych: równowartość tych środków odpisuje się stopniowo na pozostałe przychody operacyjne, równolegle do odpisów amortyzacyjnych lub umorzeniowych od środków trwałych lub kosztów prac rozwojowych sfinansowanych z tych źródeł,

• przyjęte nieodpłatnie, w tym także w drodze darowizny, środki trwałe, środki trwałe w budowie oraz wartości niematerialne i prawne; równowartość tych

składników aktywów trwałych odpisuje się stopniowo na pozostałe przychody operacyjne, równolegle do odpisów amortyzacyjnych lub umorzeniowych składników przyjętych nieodpłatnie,

• ujemną wartość firmy, stanowiącą nadwyżkę przyjętych aktywów netto nad ceną ich przejęcia.

Do ewidencji rozliczeń międzyokresowych przychodów służy konto Rozliczenie międzyokresowe przychodów. Po stronie Ma tego konta ujmuje się zarachowanie przychodów przyszłych okresów podlegających rozliczeniom międzyokresowym przychodów, natomiast po stronie Wn księguje się przeniesienie w danym okresie sprawozdawczym przychodów podlegających rozliczeniom międzyokresowym.

W ramach rozliczeń międzyokresowych została również ujęta ujemna wartość firmy. Ustawa o rachunkowości przewiduje dwie sytuacje, w których może powstać ujemna wartość firmy. Są to:

• nabycie określonej jednostki lub zorganizowanej jej części,

• połączenie spółek rozliczone metodą nabycia.

Zgodnie z art. 33 ust. 4 UoR, jeżeli cena nabycia jednostki lub zorganizowanej części jest niższa od wartości godziwej przejętych aktywów netto, to różnica stanowi ujemną wartość firmy. Ujemna wartość firmy może wirtość również powstać w rczulacie połączenia spółek rozliczanego metodą naby- firm> cia. Wówczas, zgodnie z art. 44b ust. 11 i 12 UoR, ujemna wartość firmy jest nadwyżką wartości godziwej aktywów netto spółki przejętej nad ceną przejęcia.

Wyszukiwarka

Podobne podstrony:

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (68) 128_Akty ra im-ai. • wydane w zamian z

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (100) 190 Aktywa o brom Przedmiotem rozliczeń o charakterze p

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (101) 192 Aktywa obn/iowę Należy także podkreślić, że do kont

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (102) 194 Aktywa ohrotot Pojęcie inwestycji zostało już wcześ

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (103) 196 Aktywa obrotowe zentacji instrumentów finansowych (

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (104) 198 Aktynu obnuowt 648 - Rozliczenia międzyokresowe czy

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (105) 200 Kapitały łfimdusu) Dla celów sporządzania sprawozda

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (106) 202 202 Tabela 4.1. Składniki kapitału własnego I ich c

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (107) 204 Kapitały (funJunm) W spółce akcyjnej może mieć miej

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (108) 206 Kapitały (fuHduiię), otrzymane z budżetu państwa, p

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (109) 208 Kapitały (fundusze) • w celu umorzenia. Akcje i udz

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (10) 18 Biłam i jego miejsce w systemie raclmitknmkl Do podst

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (110) 210 Kapitały (fundusze) włe • przekształcenia przedsięb

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (111) 212 Kapitały (fundusze) M /uwłc O rodzajach kapitałów r

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (112) 212 Kapituły (fimduisa) whme O rodzajach kapitałów reze

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (113) 214 Kapitały (fitnduste) własne sza jego wartość. Dodat

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (114) Rozdział VZobowiązania i rezerwy na zobowiązania/. Ogól

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (115) 218 IV. ROZLICZENIA MIĘDZYOKRESOWE I. Ujemna wartość fi

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (116) 220 Zobowiązania I rezerwy aa zobowiązania Z istoty rez

więcej podobnych podstron