BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (137)

262 m*rnnm Mam. a-acMą,piaacJI mafyZo.tź IJi,wńsowoJl<<wd<lebtor*Ma

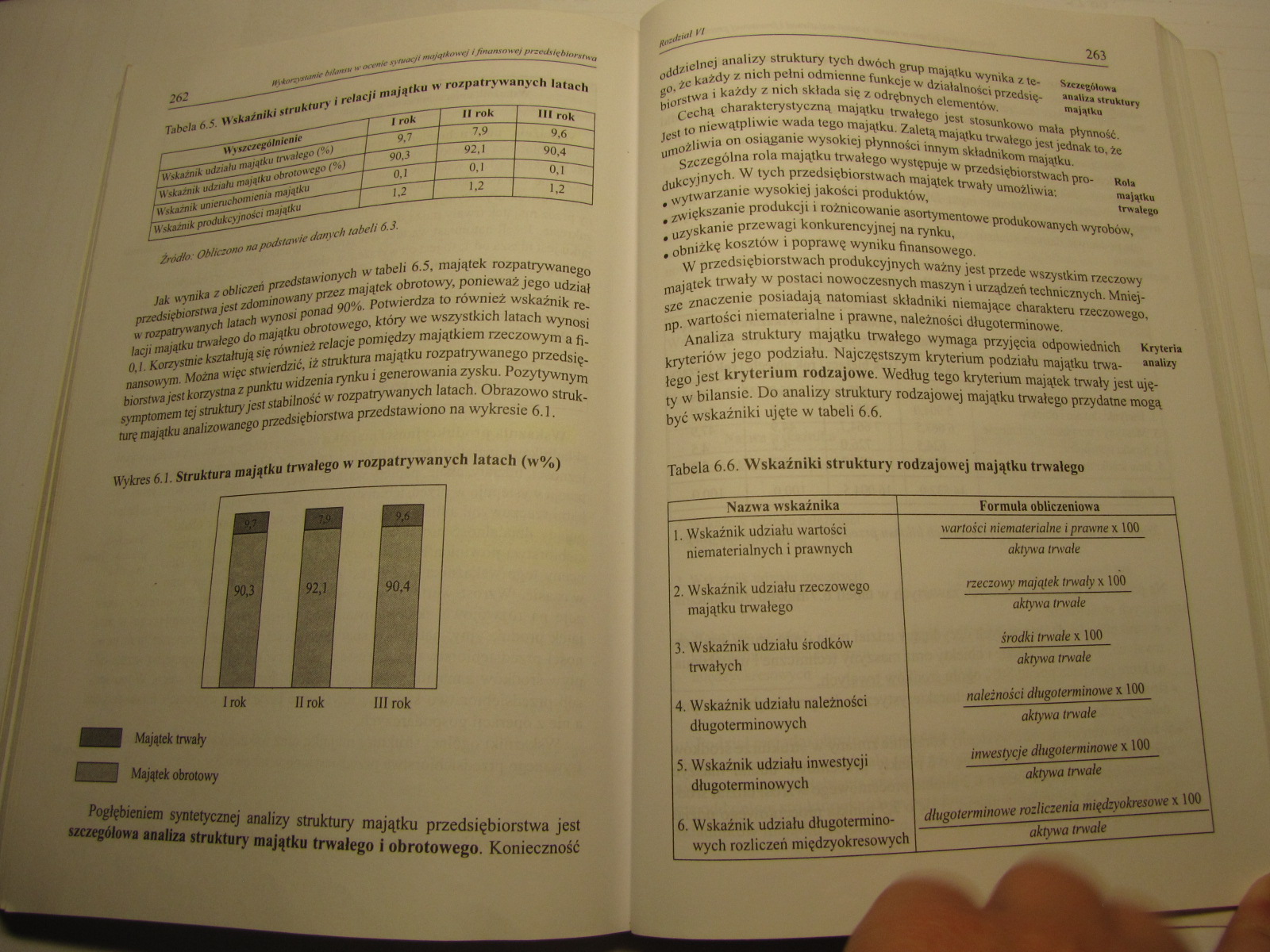

Tabela 6.5. Wskaźniki struktury I relacji majątku w rozpatrywanych latach

|

Wyszczególnienie |

trok |

II rok |

1 III rok |

|

1 Wskaźnik udziału majątku trwałego (%) , |

7,9 |

9.6 | |

|

1 Wskaźnik udziału majątku obrotowego t%) / |

90.3 j |

92.1 |

90,4 |

|

1 Wskaźnik unieruchomienia majątku |

R |

O.l |

0.1 |

|

1 Wskaźnik produkcyjności majątku |

m 1 |

i a |

U 1 |

Źródło: Obliczono na podstawie danych tabeli 6.3.

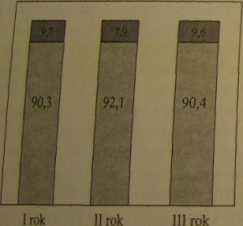

Jak wynika z obliczeń przedstawionych w tabeli 6.5, majątek rozpatrywanego przedsiębiorstwa jest zdominowany przez majątek obrotowy, ponieważ jego udział w rozpatrywanych latach wynosi ponad 90%. Potwierdza to również wskaźnik relacji majątku trwałego do majątku obrotowego, który we wszystkich latach wynosi 0,1. Korzystnie kształtują się również relacje pomiędzy majątkiem rzeczowym a finansowym. Można więc stwierdzić, iż struktura majątku rozpatiywanego przedsiębiorstwa jest konysma z punktu widzenia tynku i generowania zysku. Pozytywnym symptomem tej struktury jest stabilność w rozpatrywanych latach. Obrazowo strukturę majątku analizowanego przedsiębiorstwa przedstawiono na wykresie 6.1.

Wykres 6.1. Struktura majątku trwałego w rozpatrywanych latach (w%)

Majątek trwały

I 1 Majątek obrotowy

Pogłębieniem syntetycznej analizy struktury majątku przedsiębiorstwa jest szczegółowa analiza struktury majątku trwałego i obrotowego. Konieczność

oddzielnej analizy struktury tych dwóch grup majątku wynika z te- SzczegMowa go. le każdy z nich pełni odmienne funkcje w działalności przedsię- analiza struktury

biorstwa i każdy z nich składa się z odrębnych elementów. maląiku

Cechą charakterystyczną majątku trwałego jest stosunkowo mała płynność.

Jest to niewątpliwie wada tego majątku. Zaletą majątku trwałego jest jednak to. że umożliwia on osiąganie wysokiej płynności innym składnikom majątku.

Szczególna rola majątku trwałego występuje w przedsiębiorstwach pro- Rola dukcyjnych. W tych przedsiębiorstwach majątek trwały umożliwia: majątku

• wytwarzanie wysokiej jakości produktów, trwałego

• zwiększanie produkcji i różnicowanie asortymentowe produkowanych wyrobów.

• uzyskanie przewagi konkurencyjnej na rynku,

• obniżkę kosztów i poprawę wyniku finansowego.

W przedsiębiorstwach produkcyjnych ważny jest przede wszystkim rzeczowy majątek trwały w postaci nowoczesnych maszyn i urządzeń technicznych. Mniejsze znaczenie posiadają natomiast składniki niemające charakteru rzeczowego, np. wartości niematerialne i prawne, należności długoterminowe.

Analiza struktury majątku trwałego wymaga przyjęcia odpowiednich Kryteria kryteriów jego podziału. Najczęstszym kryterium podziału majątku trwa- analizy łego jest kryterium rodzajowe. Według tego kryterium majątek trwały jest ujęty w bilansie. Do analizy struktury rodzajowej majątku trwałego przydatne mogą być wskaźniki ujęte w tabeli 6.6.

Tabela 6.6. Wskaźniki struktury rodzajowej majątku trwałego

|

Nazwa wskaźnika |

Formuła obliczeniowa |

|

1. Wskaźnik udziału wartości niematerialnych i prawnych |

wartości niematerialne i prawne x 100 aktywa trwale |

|

2. Wskaźnik udziału rzeczowego majątku trwałego |

rzeczowy majątek trwały x 100 aktywa trwale |

|

3. Wskaźnik udziału środków trwałych |

środki trwale x 100 aktywa trwale |

|

4. Wskaźnik udziału należności długoterminowych |

należności długoterminowe x 100 aktywa trwałe |

|

S. Wskaźnik udziału inwestycji długoterminowych |

inwestycje długoterminowe x 100 aktywa trwałe |

|

6. Wskaźnik udziału długotermino- |

1 długoterminowe rozliczenia międzyokresowe x 100 \ |

|

wych rozliczeń międzyokresowych |

aktywa trwałe |

Wyszukiwarka

Podobne podstrony:

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (100) 190 Aktywa o brom Przedmiotem rozliczeń o charakterze p

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (101) 192 Aktywa obn/iowę Należy także podkreślić, że do kont

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (102) 194 Aktywa ohrotot Pojęcie inwestycji zostało już wcześ

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (103) 196 Aktywa obrotowe zentacji instrumentów finansowych (

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (104) 198 Aktynu obnuowt 648 - Rozliczenia międzyokresowe czy

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (105) 200 Kapitały łfimdusu) Dla celów sporządzania sprawozda

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (106) 202 202 Tabela 4.1. Składniki kapitału własnego I ich c

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (107) 204 Kapitały (funJunm) W spółce akcyjnej może mieć miej

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (108) 206 Kapitały (fuHduiię), otrzymane z budżetu państwa, p

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (109) 208 Kapitały (fundusze) • w celu umorzenia. Akcje i udz

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (10) 18 Biłam i jego miejsce w systemie raclmitknmkl Do podst

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (110) 210 Kapitały (fundusze) włe • przekształcenia przedsięb

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (111) 212 Kapitały (fundusze) M /uwłc O rodzajach kapitałów r

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (112) 212 Kapituły (fimduisa) whme O rodzajach kapitałów reze

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (113) 214 Kapitały (fitnduste) własne sza jego wartość. Dodat

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (114) Rozdział VZobowiązania i rezerwy na zobowiązania/. Ogól

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (115) 218 IV. ROZLICZENIA MIĘDZYOKRESOWE I. Ujemna wartość fi

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (116) 220 Zobowiązania I rezerwy aa zobowiązania Z istoty rez

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (117) 222 Zobowiązania i rezerwy na zohowirp^ brutto i podsta

więcej podobnych podstron