BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (144)

274 W.Mcwjtłfcm/e bilami w turnic sytuacji majątkowej ifinansowej przedsiębiorstwa

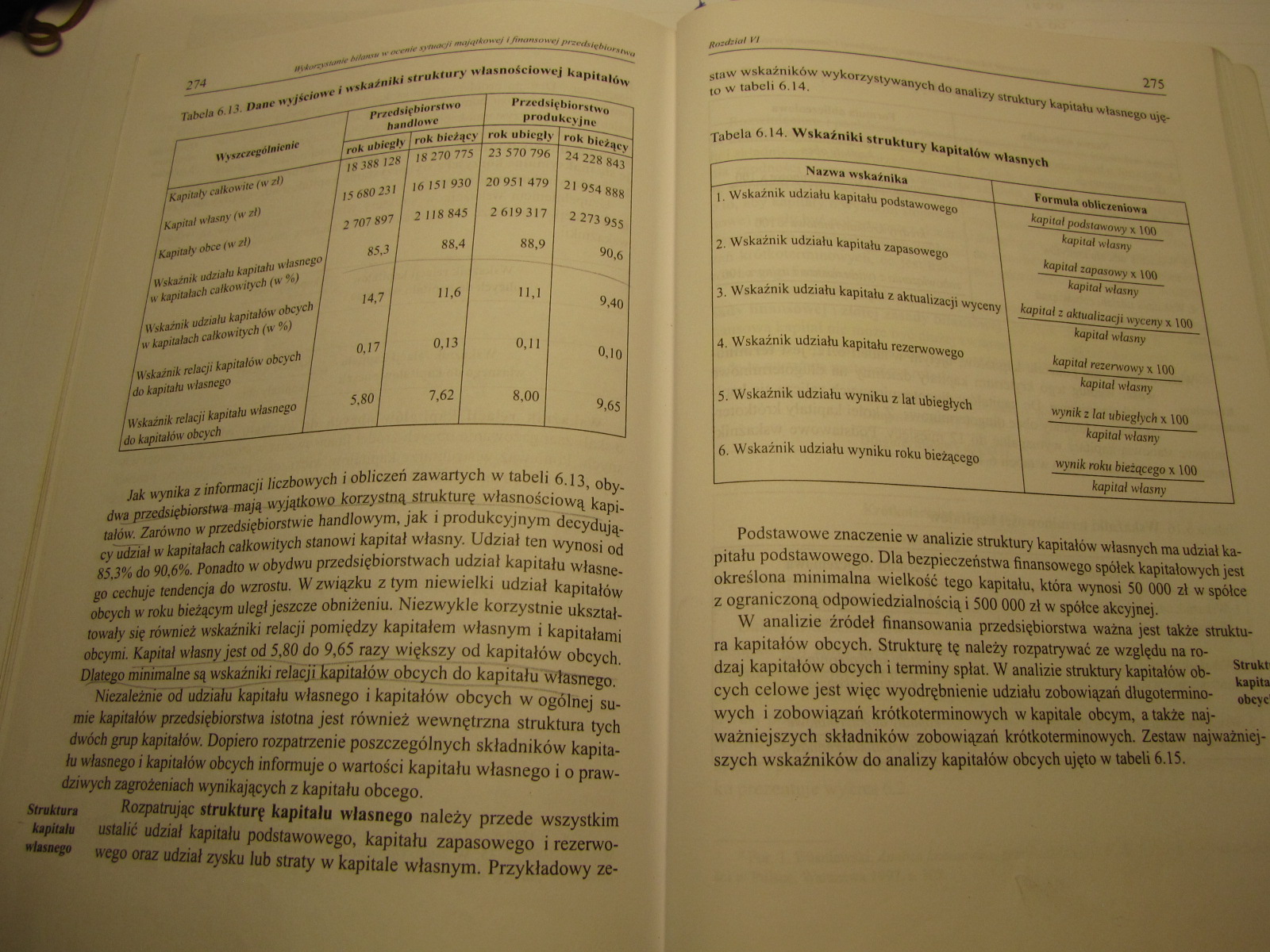

Tabela 6,13, Dane wyjściowe i wskaźniki struktury własnościowej kapitałów

|

Wyszczególnienie |

Przedsiębiorstwo handlowe |

Przedsiębiorstwo produkcyjne | ||

|

rok ubiegły |

rok bieżący |

rok ubiegły |

rok bieżący | |

|

Kapitały całkowite (w ił) |

18388 128 |

18270775 |

23 570796 |

24228843 |

|

Kapitał własny (w zł) |

15 68023! |

16151930 |

20951479 |

21 954888 |

|

Kapitały obce (w zł) |

2 707 897 |

2118845 |

2619317 |

2273955 |

|

Wskaźnik udziału kapitału własnego w kapitałach całkowitych (w %) |

85,3 |

88,4 |

88,9 |

90,6 |

|

Wskaźnik udziału kapitałów obcych w kapitałach całkowitych (w %) |

14,7 |

11,6 |

11,1 |

9,40 |

|

Wskaźnik relacji kapitałów obcych do kapitału własnego |

0,17 |

0,13 |

0,11 |

0,10 |

|

Wskaźnik relacji kapitału własnego do kapitałów obcych |

5,80 |

7,62 |

8,00 |

9,65 |

Jak wynika z informacji liczbowych i obliczeń zawartych w tabeli 6.13, obydwa przedsiębiorstwa mają wyjątkowo JKHZystnąjtrukturę własnościową kapitałów. Zarówno w przedsiębiorstwie handlowym, jak i produkcyjnym decydują-cyudzial w kapitałach całkowitych stanowi kapitał własny. Udział ten wynosi od 85,3% do 90,6%. Ponadto w obydwu przedsiębiorstwach udział kapitału własnego cechuje tendencja do wzrostu. W związku z tym niewielki udział kapitałów obcych w roku bieżącym uległ jeszcze obniżeniu. Niezwykle korzystnie ukształtowały się również wskaźniki relacji pomiędzy kapitałem własnym i kapitałami obcymi. Kapitał własny jest od 5,80 do 9,65 razy większy od kapitałów obcych. DJgtęgo minimalne są wskaźniki relacjTłćapitałów obcych do kapitału własnego.

Niezależnie ód udziałukapitału własnego i kapitałów obcych w ogólnej su* tnie kapitałów przedsiębiorstwa istotna jest również wewnętrzna struktura tych dwóch grup kapitałów. Dopiero rozpatrzenie poszczególnych składników kapitału własnego i kapitałów obcych informuje o wartości kapitału własnego i o prawdziwych zagrożeniach wynikających z kapitału obcego.

Struktur, Rozpatrując strukturę kapitału własnego należy przede wszystkim kapitału ustalić udział kapitału podstawowego, kapitału zapasowego i rezerwo-Hp wego oraz udmł zysku lub straty w kapitale własnym. Przykładowy ze*

(onklal VI “ilS

staw wskaźników wykorzystywanych do analizy struktury kapitału własnego ujęto w tabeli 6.14.

Tabela 6.14. Wskaźniki struktury kapitałów własnych

Nazwa wskaźnika

Formuła obliczeniowa

kapitał podstawowy x i00 kapitał własny

kapitał zapasowy x i 00 kapitał własny

1. Wskaźnik udziału kapitału podstawowego

2. Wskaźnik udziału kapitału zapasowego

3. Wskaźnik udziału kapitału z aktualizacji wyceny \ kapitał z aktualizacji wyceny x 100

kapitał własny

kapitał rezerwowy x 100 kapitał własny

wynik z lat ubiegłych x \00 kapitał własny

wynik roku bieżącego x 100 kapitał własny

4. Wskaźnik udziału kapitału rezerwowego

5. Wskaźnik udziału wyniku z lat ubiegłych

6. Wskaźnik udziału wyniku roku bieżącego

Podstawowe znaczenie w analizie struktury kapitałów własnych ma udział kapitału podstawowego. Dla bezpieczeństwa finansowego spółek kapitałowych jest określona minimalna wielkość tego kapitału, która wynosi S0 000 zł w spółce z ograniczoną odpowiedzialnością i 500 000 zł w spółce akcyjnej.

W analizie źródeł finansowania przedsiębiorstwa ważna jest także struktura kapitałów obcych. Strukturę tę należy rozpatrywać ze względu na rodzaj kapitałów obcych i terminy spłat. W analizie struktury kapitałów ob-cych celowe jest więc wyodrębnienie udziału zobowiązań długotermino- obcvc wych i zobowiązań krótkoterminowych w kapitale obcym, a także najważniejszych składników zobowiązań krótkoterminowych. Zestaw najważniejszych wskaźników do analizy kapitałów obcych ujęto w tabeli 6.15.

Wyszukiwarka

Podobne podstrony:

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (140) 266 Itykomstaiiic bilamiu w urnie sytuacji majątkowej i

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (150) 286 liyjtonysiantr Mantu >•■ ocrnie sytuacji majątko

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (108) 206 Kapitały (fuHduiię), otrzymane z budżetu państwa, p

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (139) 264 H}*ors)vranle Mn, »■ ,«>» sytuacji majntko\vj IJ

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (154) 294 mtmyttaMc Manat»’ ocenie sytuacji titaji/rliimj i f

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (155) MWor 296 m myw st-nzocyi majątkass-ej i finansowej

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (77) 144 Mnniiu Rozwiązanie I. Odniesienie iv ciężar kosztów

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (100) 190 Aktywa o brom Przedmiotem rozliczeń o charakterze p

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (101) 192 Aktywa obn/iowę Należy także podkreślić, że do kont

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (102) 194 Aktywa ohrotot Pojęcie inwestycji zostało już wcześ

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (103) 196 Aktywa obrotowe zentacji instrumentów finansowych (

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (104) 198 Aktynu obnuowt 648 - Rozliczenia międzyokresowe czy

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (105) 200 Kapitały łfimdusu) Dla celów sporządzania sprawozda

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (106) 202 202 Tabela 4.1. Składniki kapitału własnego I ich c

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (107) 204 Kapitały (funJunm) W spółce akcyjnej może mieć miej

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (109) 208 Kapitały (fundusze) • w celu umorzenia. Akcje i udz

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (10) 18 Biłam i jego miejsce w systemie raclmitknmkl Do podst

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (110) 210 Kapitały (fundusze) włe • przekształcenia przedsięb

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (111) 212 Kapitały (fundusze) M /uwłc O rodzajach kapitałów r

więcej podobnych podstron