BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (155)

MWor 296 m myw st-nzocyi majątkass-ej i finansowej P^edsięhiOKxrxxra

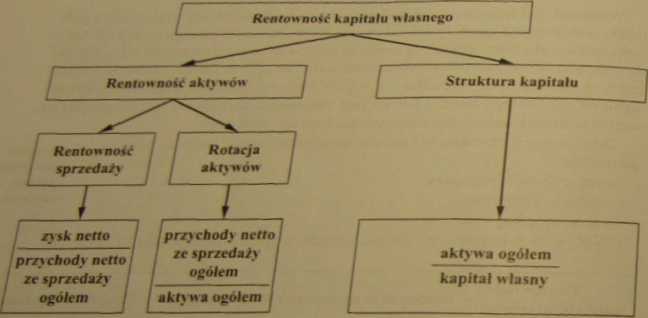

Rozwinięciem wskaźnika rentowności kapitału własnego jest model analizy wskaźnikowej Du Ponta. przedstawiony na wykresie 6.4.

MWor 296 m myw st-nzocyi majątkass-ej i finansowej P^edsięhiOKxrxxra

Wykres 6.4

Przykład

Niezbędne dane z bilansu i rachunku zysków i strat do obliczenia wskaźnika rentowności kapitału własnego i czynników go kształtujących przedstawiono w tabeli 6.25.

Tabela 6.25. Dane do obliczenia wskaźnika rentowności kapitału własnego (w zł)

|

Wyszczególnienie |

Rok poprzedni |

Rok bieżący | |

|

1 Zysk netto |

427 193.89 |

411 263,72 | |

|

1 Kapitał własny |

15324 724.39 |

15 680 231.11 | |

|

1 Przychody ogółem |

37 249 227,50 |

31 573 717.41 |

Aktywa ogółem

17640 876,36

18 388 128,23

J

RoidUa! V!

Obliczony wskaźnik rentowności kapitału własnego i czynniki go kształtujące przedstawiono w tabeli 6.26.

Tabela 6.26. Wskaźnik rentowności kapitału własnego i czynniki go kształtujące

|

Wyszczególnienie |

Rok poprzedni |

Rok bieżący |

Wskaźnik dynamiki (w%) |

|

Wskaźnik rentowności kapitału własnego (w %) |

2,79 |

2,62 |

93,9 |

|

Wskaźnik rentowności sprzedaży (w%) |

1,15 |

uo |

113,0 |

|

Wskaźnik obrotowości majątku (w razach) |

2.11 |

1,72 |

81,5 |

|

Mnożnik kapitału własnego (w razach) |

1,15 |

1.17 |

101,7 |

Z przedstawionych w tabeli 6.26 obliczeń wynika, że wskaźnik rentowności kapitału własnego obniżył się w rozpatrywanych latach o 6,1%. Na spadek wartości wskaźnika rentowności kapitału własnego niekorzystny wpływ wywarł wskaźnik obrotowości majątku, który obniżył się o 18,5%. Pozytywnie wpłynęły natomiast dwa pozostałe wskaźniki, tj. wskaźnik rentowności sprzedaży i mnożnik kapitału własnego. Ich wzrost w dużym stopniu zniwelował pogorszenie wskaźnika obrotowości majątku.

5. Analiza zadłużenia

Informacje zawarte w bilansie pozwalają na analizę bardzo ważnego aspektu sytuacji finansowej przedsiębiorstwa jakim jest zadłużenie. W zasadzie każde przedsiębiorstwo korzysta z kapitałów obcych, czyli jest w jakimś stop- _ niu zadłużone. Oznacza to, że jego majątek jest finansowany zarówno ka- IMli2 pitalem własnym oraz kapitałami obcymi. Analiza zadłużenia ma na celu żądłu ustalenie w jakim stopniu przedsiębiorstwo korzysta z kapitałów obcych do finansowania swojego majątku i czy ich wielkość nie zagraża niezależności finansowej przedsiębiorstwa. Analiza zadłużenia powinna również udzielić odpowiedzi na pytanie, czy przedsiębiorstwo jest w stanie spłacić swoje zadłużeni! w ustalonych terminach.

Wyszukiwarka

Podobne podstrony:

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (105) 200 Kapitały łfimdusu) Dla celów sporządzania sprawozda

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (140) 266 Itykomstaiiic bilamiu w urnie sytuacji majątkowej i

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (144) 274 W.Mcwjtłfcm/e bilami w turnic sytuacji majątkowej i

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (150) 286 liyjtonysiantr Mantu >•■ ocrnie sytuacji majątko

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (154) 294 mtmyttaMc Manat»’ ocenie sytuacji titaji/rliimj i f

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (52) 96 Aktywa fr»w. • prawo do wymiany ins

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (156) 296 W4rv7.ivf0w Mhmru oc+ttie sytuacji mąfąlkuwej ifina

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (100) 190 Aktywa o brom Przedmiotem rozliczeń o charakterze p

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (101) 192 Aktywa obn/iowę Należy także podkreślić, że do kont

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (102) 194 Aktywa ohrotot Pojęcie inwestycji zostało już wcześ

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (103) 196 Aktywa obrotowe zentacji instrumentów finansowych (

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (104) 198 Aktynu obnuowt 648 - Rozliczenia międzyokresowe czy

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (106) 202 202 Tabela 4.1. Składniki kapitału własnego I ich c

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (107) 204 Kapitały (funJunm) W spółce akcyjnej może mieć miej

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (108) 206 Kapitały (fuHduiię), otrzymane z budżetu państwa, p

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (109) 208 Kapitały (fundusze) • w celu umorzenia. Akcje i udz

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (10) 18 Biłam i jego miejsce w systemie raclmitknmkl Do podst

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (110) 210 Kapitały (fundusze) włe • przekształcenia przedsięb

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (111) 212 Kapitały (fundusze) M /uwłc O rodzajach kapitałów r

więcej podobnych podstron