BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (140)

266

Itykomstaiiic bilamiu w urnie sytuacji majątkowej i finansowej ^

sowanin innych kryleriów podziału. Ze względu na rozmiary opracować żerny jedynie na podstawowy podział zapasów i należności handlowych Wielkość i rodzaj poszczególnych zapasów są w dużym stopniu charaktcm przedsiębiorstwa. W przedsiębiorstwach handlowych najwj?6 0ę| rolę odgrywają zapasy towarów. Z kolei w przedsiębiorstwach pr^T^ upaiów istotnym składnikiem zapasów są zapasy materiałów oraz zap^*1% duktów gotowych. Należy podkreślić, że przedsiębiorstwa produif mają z reguły bardziej rozbudowaną strukturę zapasów niż przedsiębiorstw dlowe. Oprócz zapasów materiałów i produktów gotowych posiadają zapasy produkcji w toku, a niekiedy również zapasy towarów.

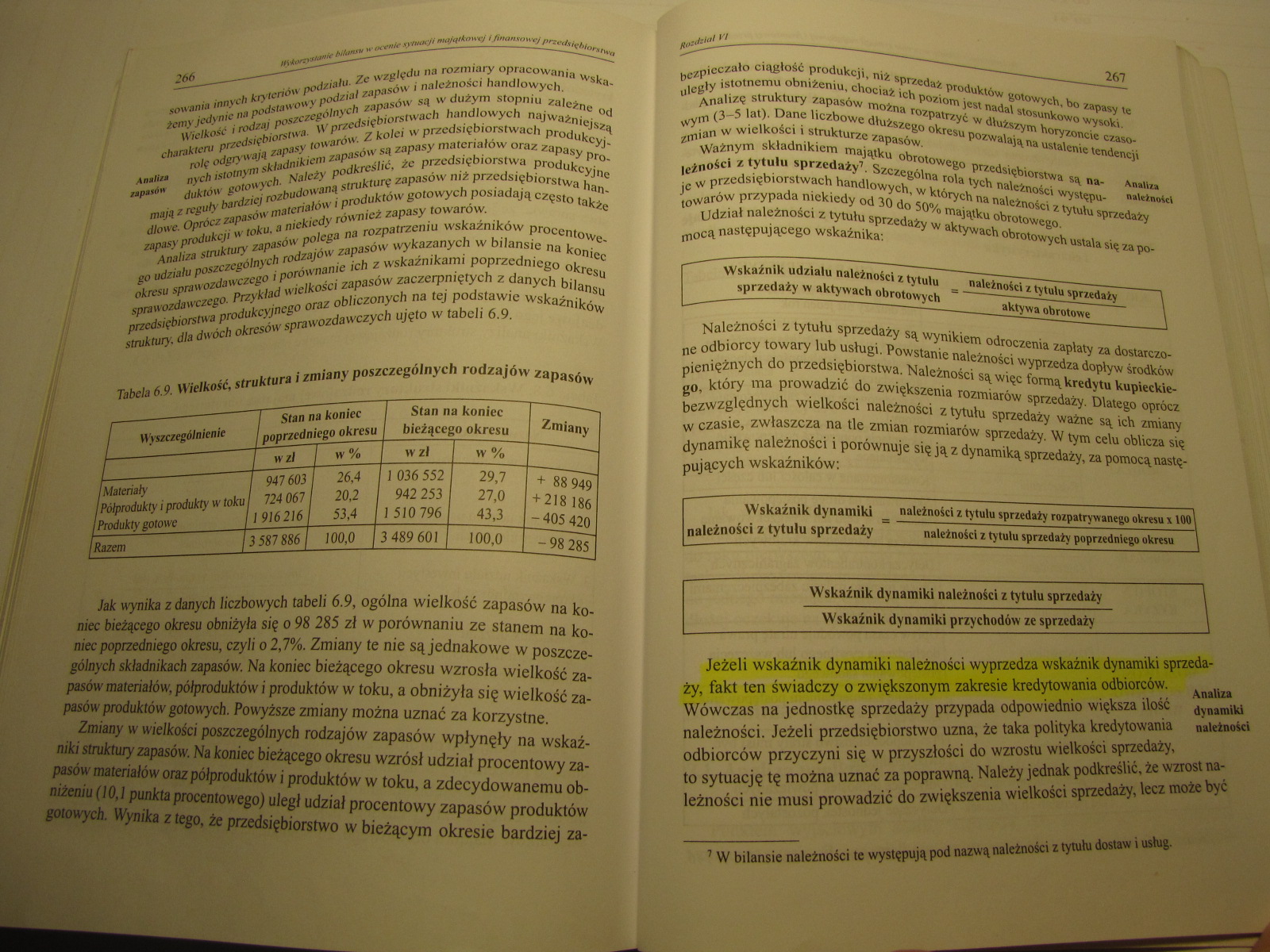

Analiza struktury zapasów polega na rozpatrzeniu wskaźników pr0cei)( go udziału poszczególnych rodzajów zapasów wykazanych w bilansie na okresu sprawozdawczego i porównanie ich z wskaźnikami poprzedniego 0Jlec sprawozdawczego. Przykład wielkości zapasów zaczerpniętych z danych bil 11 przedsiębiorstwa produkcyjnego oraz obliczonych na tej podstawie wskaźnik struktury, dla dwóch okresów sprawozdawczych ujęto w tabeli 6.9. *

Tabela 6.9. Wielkość, struktura i zmiany poszczególnych rodzajów zapasów

|

Wyszczególnienie |

Stan na koniec |

Stan na koniec | |||

|

poprzedniego okresu |

bieżącego okresu |

Zmiany | |||

|

wzl |

w % |

wzl |

w % | ||

|

Materiały |

947603 |

26,4 |

1 036552 |

29,7 |

+ 88949 |

|

Półprodukty i produkty w toku |

724067 |

20,2 |

942253 |

27,0 |

+218186 |

|

Produkty gotowe |

1916216 |

53,4 |

1 510796 |

43,3 |

-405420 |

|

Razem |

3587886 |

100,0 |

3489601 |

100,0 |

-98285" |

Jak wynika z danych liczbowych tabeli 6.9, ogólna wielkość zapasów na ko nieć bieżącego okresu obniżyła się o 98 285 zł w porównaniu ze stanem na ko nieć poprzedniego okresu, czyli o 2,7%. Zmiany te nie są jednakowe w poszczę gólnych składnikach zapasów. Na koniec bieżącego okresu wzrosła wielkość za pasów materiałów, półproduktów i produktów w toku, a obniżyła się wielkość za pasów produktów gotowych. Powyższe zmiany można uznać za korzystne.

Zmiany w wielkości poszczególnych rodzajów zapasów wpłynęły na wskaż niki struktury zapasów. Na koniec bieżącego okresu wzrósł udział procentowy za pasów materiałów oraz półproduktów i produktów w toku, a zdecydowanemu ob niżeniu (10,1 punkta procentowego) uległ udział procentowy zapasów produktów gotowych. Wynika z tego, że przedsiębiorstwo w bieżącym okresie bardziej za-

bezpicczało ciągłość produkcji, niż sprzedaż produktów gotowych, bo zapasy te uległy istotnemu obniżeniu, chociaż ich poziom jest nadal stosunkowo wysoki.

Analizę struktury zapasów można rozpatrzyć w dłuższym horyzoncie czasowym (3—5 lat). Dane liczbowe dłuższego okresu pozwalają na ustalenie tendencji zmian w wielkości i strukturze zapasów.

Ważnym składnikiem majątku obrotowego przedsiębiorstwa są na- Analiza leżnoścl z tytułu sprzedaży7. Szczególna rola tych należności występu- należności je w przedsiębiorstwach handlowych, w których na należności z tytułu sprzedaży towarów przypada niekiedy od 30 do 50% majątku obrotowego.

Udział należności z tytułu sprzedaży w aktywach obrotowych ustała się za pomocą następującego wskaźnika:

Wskaźnik udziału należności z tytułu _ należności z tytułu sprzedaży sprzedaży w aktywach obrotowych ~ aktywa obrotowe

Należności z tytułu sprzedaży są wynikiem odroczenia zapłaty za dostarczone odbiorcy towary lub usługi. Powstanie należności wyprzedza dopływ środków pieniężnych do przedsiębiorstwa. Należności są więc formą kredytu kupieckiego, który ma prowadzić do zwiększenia rozmiarów sprzedaży. Dlatego oprócz bezwzględnych wielkości należności z tytułu sprzedaży ważne są ich zmiany w czasie, zwłaszcza na tle zmian rozmiarów sprzedaży. W tym celu oblicza się dynamikę należności i porównuje się ją z dynamiką sprzedaży, za pomocą następujących wskaźników:

Wskaźnik dynamiki należności z tytułu sprzedaży rozpatrywanego okresu s 100 należności z tytułu sprzedaży należności z tytułu sprzedaży poprzedniego okresu

Wskaźnik dynamiki należności z tytułu sprzedaży Wskaźnik dynamiki przychodów ze sprzedaży

Jeżeli wskaźnik dynamiki należności wyprzedza wskaźnik dynamiki sprzedaży, fakt ten świadczy o zwiększonym zakresie kredytowania odbiorców. A Wówczas na jednostkę sprzedaży przypada odpowiednio większa ilość dynamiki należności. Jeżeli przedsiębiorstwo uzna, że taka polityka kredytowania należności odbiorców przyczyni się w przyszłości do wzrostu wielkości sprzedaży, to sytuację tę można uznać za poprawną. Należy jednak podkreślić, że wzrost należności nie musi prowadzić do zwiększenia wielkości sprzedaży, lecz może być

W bilansie należności te występują pod nazwą należności z tytułu dostaw i usług.

Wyszukiwarka

Podobne podstrony:

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (144) 274 W.Mcwjtłfcm/e bilami w turnic sytuacji majątkowej i

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (150) 286 liyjtonysiantr Mantu >•■ ocrnie sytuacji majątko

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (139) 264 H}*ors)vranle Mn, »■ ,«>» sytuacji majntko\vj IJ

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (143) NMwrntowi hknuu h octait synrnjl imijt kowcJ I finanso

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (154) 294 mtmyttaMc Manat»’ ocenie sytuacji titaji/rliimj i f

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (155) MWor 296 m myw st-nzocyi majątkass-ej i finansowej

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (58) 108__________Aktyny, f

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (100) 190 Aktywa o brom Przedmiotem rozliczeń o charakterze p

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (101) 192 Aktywa obn/iowę Należy także podkreślić, że do kont

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (102) 194 Aktywa ohrotot Pojęcie inwestycji zostało już wcześ

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (103) 196 Aktywa obrotowe zentacji instrumentów finansowych (

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (104) 198 Aktynu obnuowt 648 - Rozliczenia międzyokresowe czy

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (105) 200 Kapitały łfimdusu) Dla celów sporządzania sprawozda

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (106) 202 202 Tabela 4.1. Składniki kapitału własnego I ich c

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (107) 204 Kapitały (funJunm) W spółce akcyjnej może mieć miej

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (108) 206 Kapitały (fuHduiię), otrzymane z budżetu państwa, p

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (109) 208 Kapitały (fundusze) • w celu umorzenia. Akcje i udz

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (10) 18 Biłam i jego miejsce w systemie raclmitknmkl Do podst

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (110) 210 Kapitały (fundusze) włe • przekształcenia przedsięb

więcej podobnych podstron