BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (139)

264 H}*ors)vranle Mn, »■ ,«>» sytuacji majntko\\vj IJinaiutiwcJ przedsiębiorstwa

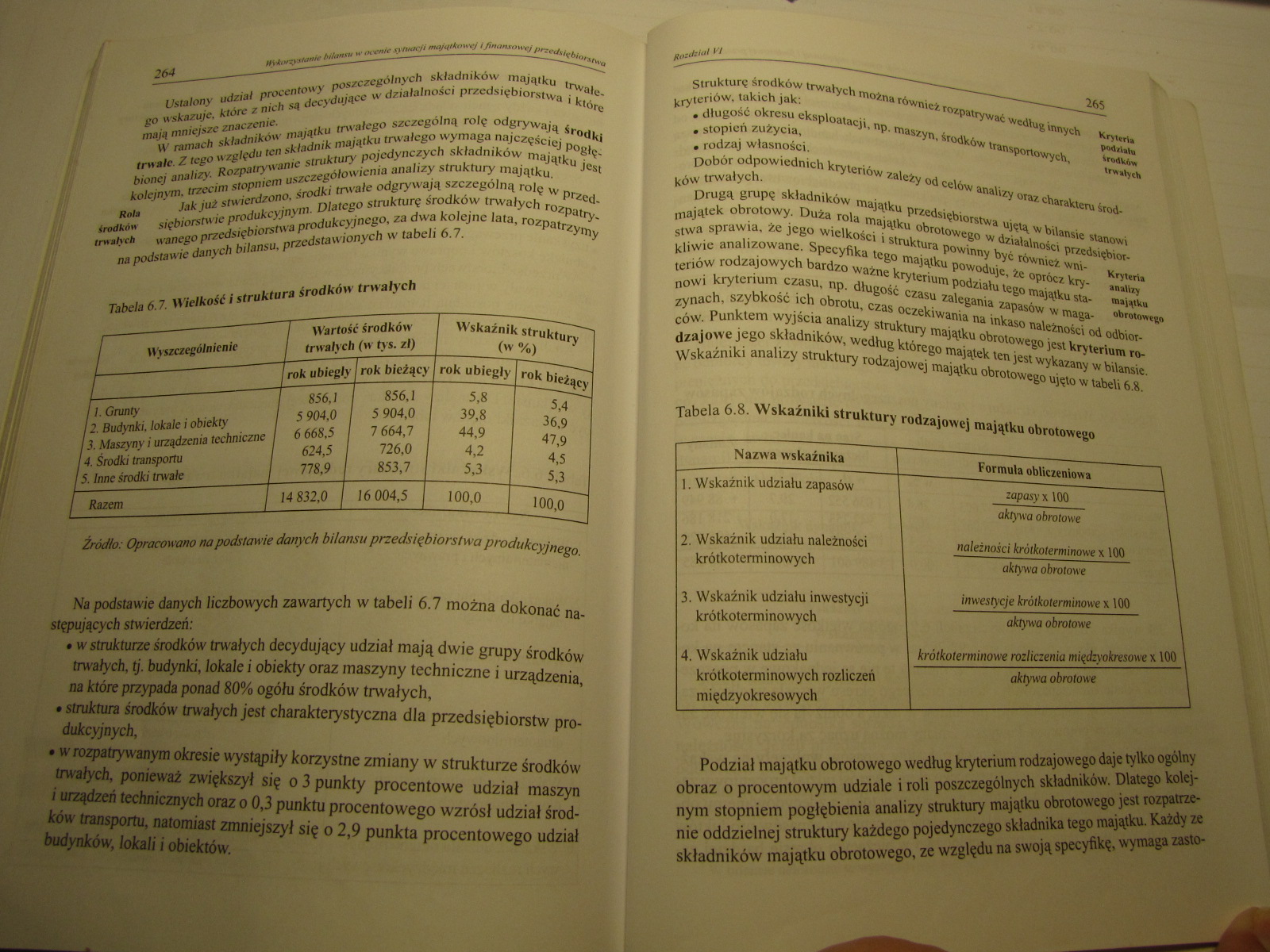

Ustalony udział procentowy poszczególnych składników majątku trwałego wskazuje, które z nich są decydujące w działalności przedsiębiorstwa i które mają mniejsze znaczenie.

W ramach składników majątku trwałego szczególną rolę odgrywają środki trwałe. Z tego względu ten składnik majątku trwałego wymaga najczęściej pogłębionej analizy. Rozpatrywanie struktury pojedynczych składników majątku jest kolejnym, trzecim stopniem uszczegółowienia analizy struktury majątku.

Roto Jak jut stwierdzono, środki trwałe odgrywają szczególną rolę w przed-irodkńn siębiorstwic produkcyjnym. Dlatego strukturę środków trwałych rozpatry-tr™*ł\ch wanego przedsiębiorstwa produkcyjnego, za dwa kolejne lata, rozpatrzymy

na podstawie danych bilansu, przedstawionych w tabeli 6.7.

Tabela 6.7. Wielkość i struktura środków trwałych

|

I Wyszczególnienie |

/ Wartość środków / trwałych (w tys. z!) |

1 Wskaźnik struktury I (w %) | ||

|

1 |

1 rok ubiegły |

rok bieżący |

rok ubiegły |

rok bieżący |

|

{l. Grunty |

l 856,1 i |

856,1 J |

5,8 |

5,4 |

|

12. Budynki, lokale i obiekty |

/ 5 904,0 / |

5 904,0 I |

39,8 |

36.9 |

|

■li 3. Maszyny i urządzenia techniczne |

6 668.5 1 |

7 664,7 / |

44,9 |

47,9 |

|

14. Środki transportu < |

624,5 1 |

726,0 1 |

4,2 |

4,5 |

|

/5. Inne środki trwale / |

778,9 1 |

853,7 1 |

5,3 |

5,3 |

|

| Razem I |

14 832,0 1 |

16 004,5 | |

100,0 |

100,0 |

ŻróeHo: Opracowano na podstawie danych bilansu przedsiębiorstwa produkcyjnego.

Na podstawie danych liczbowych zawartych w tabeli 6.7 można dokonać następujących stwierdzeń;

| w strukturze środków trwałych decydujący udział mają dwie grupy środków trwałych, tj. budynki, lokale i obiekty oraz maszyny techniczne i urządzenia, na które przypada ponad 80% ogółu środków trwałych,

• struktura środków trwałych jest charakterystyczna dla przedsiębiorstw produkcyjnych,

| w rozpatrywanym okresie wystąpiły korzystne zmiany w strukturze środków trwałych, ponieważ zwiększył się o 3 punkty procentowe udział maszyn i urządzeń technicznych oraz o 0,3 punktu procentowego wzrósł udział środków transportu, natomiast zmniejszył się o 2,9 punkta procentowego udział budynków, lokali i obiektów.

Strukturę środków trwałych można również rozpatrywać według innych kryteriów, takich jak:

Kryteria

podziału

irodkdai

trwałych

• długość okresu eksploatacji, np. maszyn, środków transportowych,

• stopień zużycia,

• rodzaj własności.

Dobór odpowiednich kryteriów zależy od celów analizy oraz charakteru środków trwałych.

Drugą grupę składników majątku przedsiębiorstwa ujętą w bilansie stanowi majątek obrotowy. Duża rola majątku obrotowego w działalności przedsiębiorstwa sprawia, że jego wielkości i struktura powinny być również wni- Kryteria kliwie analizowane. Specyfika tego majątku powoduje, że oprócz kry- anahzy

teriów rodzajowych bardzo ważne kryterium podziału tego majątku sta- majątku

nowi kryterium czasu, np. długość czasu zalegania zapasów w maga- obrotowego zynach, szybkość ich obrotu, czas oczekiwania na inkaso należności od odbiorców. Punktem wyjścia analizy struktury majątku obrotowego jest kryterium rodzajowe jego składników, według którego majątek ten jest wykazany w bilansie. Wskaźniki analizy struktury rodzajowej majątku obrotowego ujęto w tabeli 6.8.

Tabela 6.8. 'Wskaźniki struktury rodzajowej majątku obrotowego

Nazwa wskaźnika

1. Wskaźnik udziału zapasów

2. Wskaźnik udziału należności krótkoterm i nowych

3. Wskaźnik udziału inwestycji krótkoterminowych

4. Wskaźnik udziału krótkoterminowych rozliczeń międzyokresowych

Formuła obliczeniowa

zapasy x 100 aktywa obrotowe

należności krótkoterminowe x 100 aktywa obrotowe

inwestycje krótkoterminowe x 100 aktywa obrotowe

krótkoterminowe rozliczenia międzyokresowe x 100 aktywa obrotowe

Podział majątku obrotowego według kryterium rodzajowego daje tylko ogólny obraz o procentowym udziale i roli poszczególnych składników. Dlatego kolejnym stopniem pogłębienia analizy struktury majątku obrotowego jest rozpatrzenie oddzielnej struktury każdego pojedynczego składnika tego majątku. Każdy ze składników majątku obrotowego, ze względu na swoją specyfikę, wymaga zasto-

Wyszukiwarka

Podobne podstrony:

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (138) 264 HWokwmu bilansu w nw/r sytuacji majątkowej i finan

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (140) 266 Itykomstaiiic bilamiu w urnie sytuacji majątkowej i

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (144) 274 W.Mcwjtłfcm/e bilami w turnic sytuacji majątkowej i

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (150) 286 liyjtonysiantr Mantu >•■ ocrnie sytuacji majątko

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (154) 294 mtmyttaMc Manat»’ ocenie sytuacji titaji/rliimj i f

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (70) 130 ■«Wiihm Data zawarcia transakcji jest dniem, w który

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (100) 190 Aktywa o brom Przedmiotem rozliczeń o charakterze p

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (101) 192 Aktywa obn/iowę Należy także podkreślić, że do kont

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (102) 194 Aktywa ohrotot Pojęcie inwestycji zostało już wcześ

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (103) 196 Aktywa obrotowe zentacji instrumentów finansowych (

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (104) 198 Aktynu obnuowt 648 - Rozliczenia międzyokresowe czy

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (105) 200 Kapitały łfimdusu) Dla celów sporządzania sprawozda

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (106) 202 202 Tabela 4.1. Składniki kapitału własnego I ich c

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (107) 204 Kapitały (funJunm) W spółce akcyjnej może mieć miej

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (108) 206 Kapitały (fuHduiię), otrzymane z budżetu państwa, p

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (109) 208 Kapitały (fundusze) • w celu umorzenia. Akcje i udz

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (10) 18 Biłam i jego miejsce w systemie raclmitknmkl Do podst

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (110) 210 Kapitały (fundusze) włe • przekształcenia przedsięb

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (111) 212 Kapitały (fundusze) M /uwłc O rodzajach kapitałów r

więcej podobnych podstron