Ogólny schemat budowy modelu ekonometrycznego

Krok I

Określenie celu badań modelowych

Krok II

Specyfikacja elementów systemu i jego otoczenia

Krok III

Specyfikacja zmiennych wraz z gromadzeniem danych

Krok IV

Wybór klasy modelu

Krok V

Estymacja parametrów strukturalnych

Krok VI

Weryfikacja modelu

Krok VII

Wnioskowanie na podstawie modelu

Schemat procedury weryfikacji modelu ekonometrycznego otrzymanego metodą najmniejszych kwadratów (ciągle wersja wstępna)

y = f (x1,x2,...,xk, ε) = ao + a1 x1 +...+ ak xk+εi

gdzie:

y - zmienna objaśniana,

xi - zmienna objaśniająca,

ε - składnik losowy,

Etap I

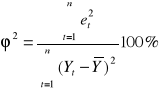

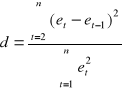

Badanie dopuszczalności modelu ze względu na wartości współczynników zmienności (V) oraz zbieżności (![]()

):

![]()

,

gdzie: ![]()

- błąd standardowy reszt, ![]()

- wartość średnia zmiennej Y.

,

gdzie: ![]()

- kwadrat reszt (![]()

, ![]()

- obserwacje zmiennej objaśnianej, ![]()

- wartości zmiennej objaśnianej z modelu). Możliwe jest przedstawienie alternatywne za pomocą współczynnika determinacji: ![]()

.

W sposób arbitralny ustala się wartość graniczną ![]()

(jest to zazwyczaj wielkość około 10%), oraz około 60% dla R2.

Badanie koincydencji

Etap II

Badanie istotności układu współczynników (w oparciu o statystykę F-Snedecora)

Istotność układu współczynników regresji.

Stawiamy hipotezę:

![]()

przeciwko hipotezie alternatywnej

![]()

.

Hipotezę tę weryfikujemy w oparciu o statystykę

![]()

Statystyka F, przy prawdziwości hipotezy zerowej ma rozkład F-Snedecora o (k) stopniach. licznika i (n-k-1) stopniach mianownika.

Etap III

Dla każdego parametru równania regresji (j=0,1,...,k) stawiana jest hipoteza ![]()

przeciwko hipotezie alternatywnej ![]()

.

Hipotezę weryfikujemy w oparciu o statystykę

,

Statystyka ta przy prawdziwości hipotezy zerowej ma rozkład t-Studenta o (n-k-1) stopniach swobody.

Jeżeli dla jakiejś zmiennej objaśniającej j przyjmowana jest hipoteza zerowa, to daną zmienną objaśniającą usuwamy z modelu.

Wyeliminowanie jakiejkolwiek zmiennej objaśniającej wymaga powtórnego formułowania modelu i powtórzenia etapu I.

Brak eliminacji jakiejkolwiek zmiennej objaśniającej pozwala na przejście do etapu II.

Etap IV Badanie normalności reszt

Zweryfikuj hipotezę, że reszty mają rozkład normalny o wartości oczekiwanej równej 0. Wybór testu zależy od wielkości próby (ilości obserwacji)

Etap V

Badanie autokorelacji składnika losowego.

Stawiana jest hipoteza zerowa ![]()

wobec hipotezy alternatywnej ![]()

, gdzie ![]()

jest współczynnikiem autokorelacji (współzależnością korelacyjną składników losowych ![]()

oraz ![]()

, ![]()

, najczęściej stosowana jest wartość ![]()

):

![]()

Ponieważ wartości składników losowych nie są bezpośrednio obserwowalne to zamiast nich stosuje się obserwacje reszt ![]()

i oblicza wartość statystyki Durbina-Watsona:

Tablice testu Durbina-Watsona (patrz np. Cz. Domański Testy statystyczne, PWE 1990) podają wartości krytyczne ![]()

oraz ![]()

dla wybranych wartości liczby obserwacji n oraz liczby szacowanych parametrów k.

Hipotezę H0 odrzucamy jeżeli zachodzi nierówność ![]()

, co oznacza istnienie istotnej dodatniej autokorelacji. Zachodzenie nierówności ![]()

nie daje podstaw do odrzucenia hipotezy zerowej (zachodzenie nierówności ![]()

nie pozwala na rozstrzygnięcie tej kwestii).

Jeżeli występuje korelacja ujemna (![]()

) to w miejsce statystyki d stosujemy statystykę ![]()

i postępujemy dalej jak ze statystyką d.

Jeżeli stwierdzono autokorelację składnika losowego to można:

wprowadzić do modelu nowe zmienne objaśniające lub zmienić jego postać, albo

próbować wyeliminować autokorelację poprzez tzw. przekształcenie Cochrana-Orcutta.

Przekształcenie Cochrana-Orcutta polega na przejściu od modelu ![]()

, ![]()

, do modelu ![]()

, ![]()

, przy czym:

![]()

, dla ![]()

,

![]()

dla ![]()

,

gdzie ![]()

oznacza wartość współczynnika korelacji pomiędzy resztami modelu dla ![]()

.

Jeżeli nie nastąpiło odrzucenie hipotezy zerowej o braku autokorelacji składnika losowego to przechodzimy do następnego etapu.

Etap VI

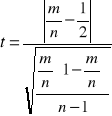

Badanie symetrii składnika losowego.

Niech m oznacza liczbę odchyleń in plus (lub zamiennie in minus) pomiędzy wartościami obserwowanymi Y a wyliczonymi w modelu (teoretycznymi) ![]()

. Hipoteza dotycząca symetrii składnika losowego przedstawia się następująco:

H0: (frakcja reszt dodatnich = ½), przeciwko hipotezie alternatywnej: H1: (frakcja reszt dodatnich <> ½),

Weryfikujemy ją testem istotności:

,

który dla ![]()

ma rozkład studenta o n-1 stopniach swobody, natomiast dla n > 30 ma rozkład normalny.

Jeżeli hipoteza zerowa jest odrzucana to należy zmodyfikować model (np. nowa postać analityczna).

Jeżeli hipoteza zerowa nie jest odrzucana to przechodzimy do następnego etapu.

Etap VII

Badanie losowości reszt modelu.

O losowości składnika losowego ![]()

sądzimy na podstawie reszt ei , stawiając hipotezę zerową ![]()

jest czysto losowy, wobec hipotezy alternatywnej ![]()

nie jest czysto losowy.

Weryfikujemy tę hipotezę np. testem serii zliczając ilość serii K tych samych znaków reszt w modelu. Wartość K konfrontujemy z wartością krytyczną ![]()

z tablic testu serii:

![]()

lub ![]()

.

Jeżeli ![]()

to hipotezę o losowości składnika losowego odrzucamy i musimy model zmodyfikować.

Jeśli hipoteza o losowości składnika losowego jest prawdziwa to przechodzimy do następnego etapu.

Etap VIII

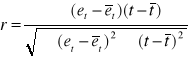

Badanie stacjonarności składnika losowego.

O stacjonarności składnika losowego ![]()

sądzimy na podstawie reszt ei , stawiając hipotezę zerową ![]()

jest stacjonarny, wobec hipotezy alternatywnej ![]()

nie jest stacjonarny.

Zatem, szacujemy wartość zależności stochastycznej między ![]()

a t (![]()

) poprzez współczynnik korelacji r między t a et:

Hipotezę zerowa weryfikujemy testem t-Studenta o n-2 stopniach swobody:

![]()

.

Odrzucenie hipotezy zerowej wymaga zmodyfikowania modelu.

Etap IX

Badanie homoscedastyczności.

Równość wariancji w podpróbach homogenicznych ze względu na wariancję składnika losowego można przeprowadzić w oparciu o test Goldfelda-Quandta:

Dla podprób o najmniejszej i największej wariancji (o liczebnościach odpowiednio ![]()

,![]()

) budujemy równania regresji,a następnie stawiamy hipotezę zerową:

![]()

przy kontrhipotezie: ![]()

Hipotezę weryfikujemy w oparciu o statystykę:

gdzie:

![]()

-wariancja reszt modelu regresji dla podpróby o najmniejszej wariancji,

![]()

-wariancja reszt modelu regresji dla podpróby o największej wariancji.

Przy prawdziwości hipotezy zerowej statystyka F ma rozkład F-Snedecora o (![]()

) stopniach swobody licznika i o (![]()

) stopniach swobody mianownika.

Etap X

Analiza wpływów

Etap XI

Prognoza i jej ocena.

Wyszukiwarka

Podobne podstrony:

ogolny schemat budowy modelu ekonometrycznego

Schemat budowy modelu ekonometrycznego KYBRZMJFNH4WDSL6VDZLDWXN5SPAVPIB5YJ7BWA

etapy budowy modelu ekonometrycznego VGPJGEDNN54UQ3OJEEJJIDMNQSBBK7AH72X2J6I

R3-3 [Schematy budowy aktów normatywnych (PL)], Budowa aktu normatywnego

TECHNOLOGICZNE UWARUNKOWANIA BUDOWY NUMERYCZNEGO MODELU RZEŹ, TECHNOLOGICZNE UWARUNKOWANIA BUDOWY NU

Schemat budowy masztu nadawczego

notatek pl schemat budowy komor Nieznany

PROCES BUDOWY MODELU ORGANIZACJI

R2-6 [Precedens prawotwórczy], Schemat budowy precedensu prawotwórczego

Schemat budowy komputera

Schemat budowy standardu opieki piel

kubica, biologia z elementami mikrobiologii, schemat budowy bakterii

Schematy budowy reaktorów wolnej energii zostały ujawnione

więcej podobnych podstron