57070

Biorąc pod uwagę zależność od wielkości produkcji, koszty dzielimy na:

• Koszty zmienne

o Proporcjonalne

o Progresywne (np. wynagrodzenie w godzinach nadliczbowych) o Degresywne (kupujemy materiały z rabatem)

• Koszty stałe

o Bezwzględnie stałe (nigdy) o Względnie stałe (skokowo zmienne)

Współczynnik elastyczności kosztów (zmienności) - charakteryzuje zmienność kosztów

Ay Względny przyrost kosztów

Wzk =

— Względny przyrost rozmiarów działalności

x

Wskaźnik informuje o ile wzrosły koszty w stosunku do rozmiarów działalności

Koszty zmienne:

• Proporcjonalne Wzk = 1

• Progresywne Wzk >1

• Degresywne 0 < Wzk < 1 Koszty stałe:

• Wzk = 0

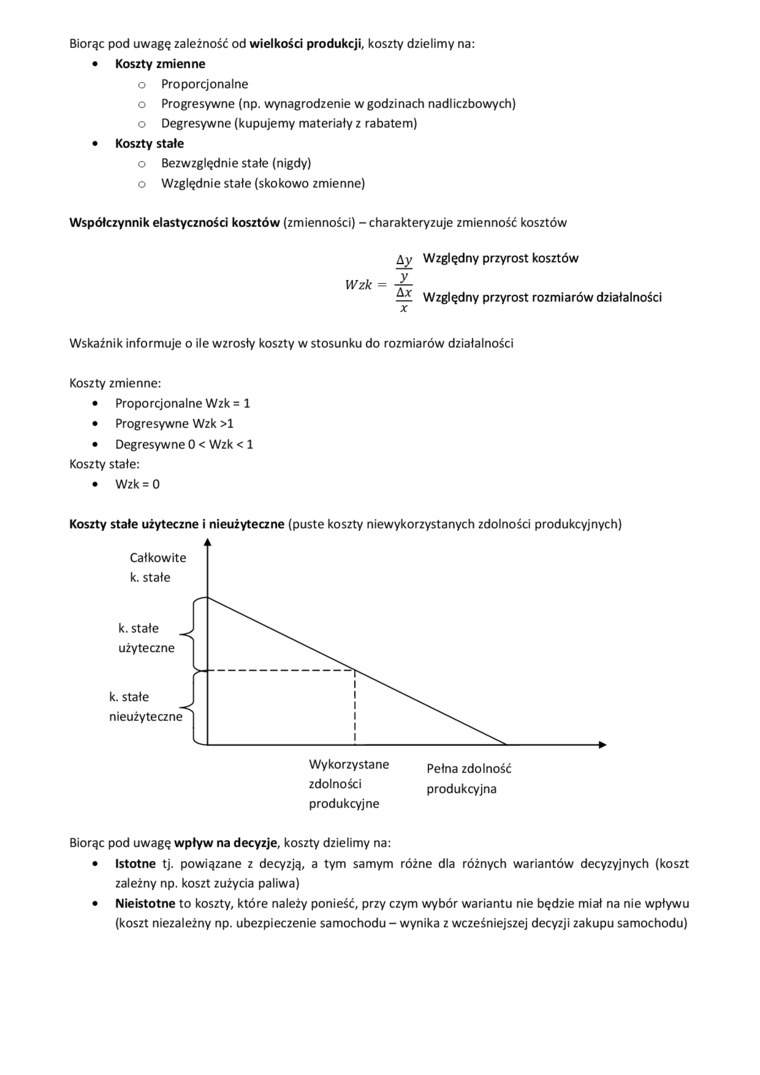

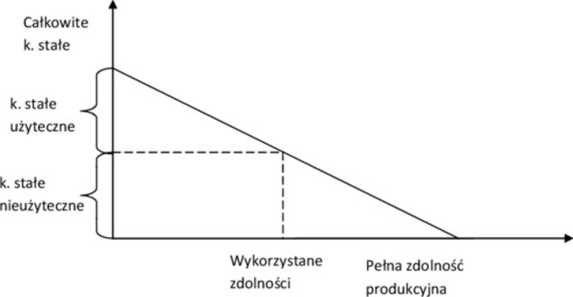

Koszty stałe użyteczne i nieużyteczne (puste koszty niewykorzystanych zdolności produkcyjnych)

produkcyjne

Biorąc pod uwagę wpływ na decyzje, koszty dzielimy na:

• Istotne tj. powiązane z decyzją, a tym samym różne dla różnych wariantów decyzyjnych (koszt zależny np. koszt zużycia paliwa)

• Nieistotne to koszty, które należy ponieść, przy czym wybór wariantu nie będzie miał na nie wpływu (koszt niezależny np. ubezpieczenie samochodu - wynika z wcześniejszej decyzji zakupu samochodu)

Wyszukiwarka

Podobne podstrony:

rozdzia? 3 stronap 71 3. Koszty Nieproporcjonalne - progresywne lub degresywne - zmieniają się w zal

P1000415 (2) Koszty wg reakcji na zmiany wielkości produkcji Koszty stałe - zależne od czasu produkc

IMGP0638 Stopień zaspokojenia potrzeb melioracyjnych,. Biorąc pod uwagę istniejące w województwie wi

Rozmowa a na przykład na U) ponad 1000, nawet biorąc pod uwagę dysproporcje pomiędzy wielkością UMCS

stany nieustalone str06 (63) Z tablicy 1 (poz. 5) wynika, że Biorąc pod uwagę zależności (61) i (63)

Zadanie 3. Oszacowano model ekonomctryczny kształtowania się zysku w zależności od wielkości produkc

Kształtowanie się kosztów stałych w zależności od wielkości produkcji z uwzględnieniem zmian zasobów

Biorąc pod uwagę te zmiany - polityku wyrobów opiera się na następujących czynnikach: -powszechnie

RSCN5711 W zależności od wielkości wirusy można podzielić na -wirusy małe - do 50 nm -wirusy śr

IMAG0683 (3) W zależności od kształtu nacięcia, gwinty dzielimy na: - trójkątne (m

Wstęp - podział W zależności od zasięgu środki transportu dzielimy na: • ś.t.

3 • rodzaj kamienia - biorąc pod uwagę jego dopuszczalne naprężenie zginające. Od niedawna w Polsce

Rachunkowość zarządcza (100) IZACHOWANIE SIĘ KOSZTÓW W ZALEŻNOŚCI OP WIELKOŚĆ PRODUKCJIK — zx + S i

więcej podobnych podstron