59480

|

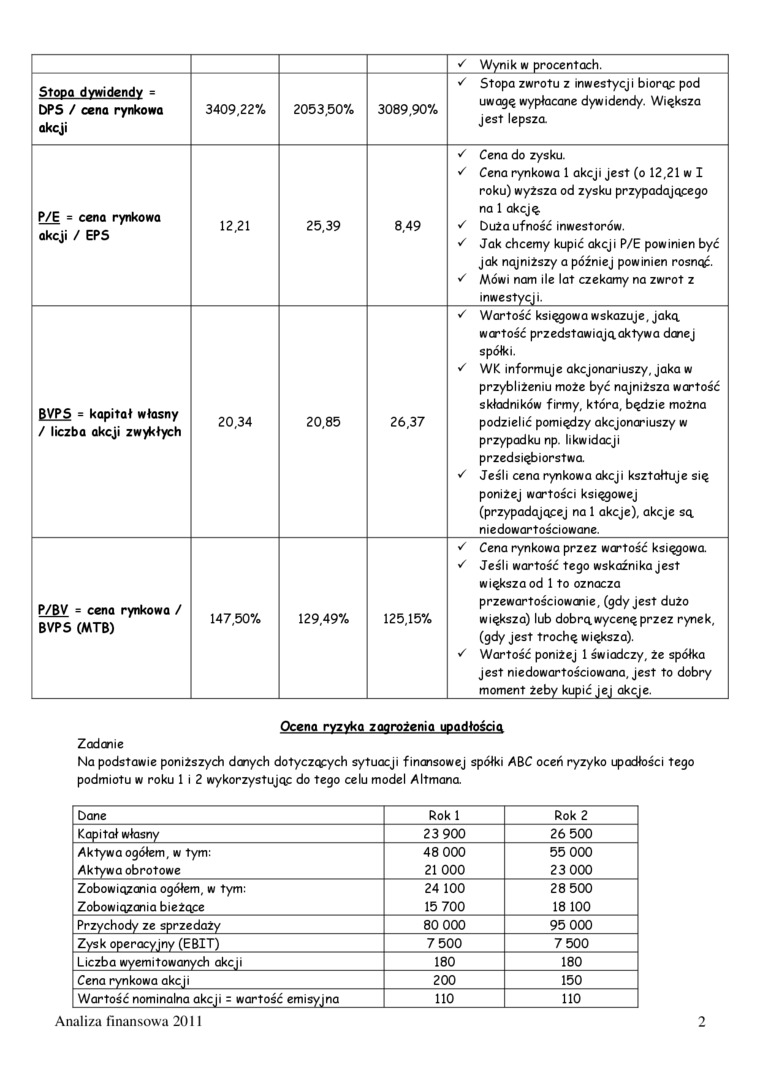

S Wynik w procentach. | ||||

|

Stopo dywidendy = DPS / cena rynkowa akcji |

3409,22% |

2053,50% |

3089,90% |

J Stopa zwrotu z inwestycji biorąc pod uwagą wypłacane dywidendy. Większa jest lepsza |

|

P/E = cena rynkowa akcji / EPS |

12,21 |

25.39 |

8.49 |

^ Cena do zysku. s Cena rynkowa 1 akcji jest (o 12,21 w I roku) wyższa od zysku przypadającego na 1 akcję. S Duża ufność inwestorów. J Jak chcemy kupić akcji P/E powinien być jak najniższy a później powinien rosnąć. s Mówi nam ile lat czekamy na zwrot z inwestycji. |

|

BVPS = kapitał własny / liczba akcji zwykłych |

20,34 |

20,85 |

26,37 |

^ Wartość księgowa wskazuje. jaką wartość przedstawiają aktywa danej spółki. S WK informuje akcjonariuszy, jaka w przybliżeniu może być najniższa wartość składników firmy, która, będzie można podzielić pomiędzy akcjonariuszy w przypadku np. likwidacji przedsiębiorstwa. * Jeśli cena rynkowa akcji kształtuje się poniżej wartości księgowej (przypadającej na 1 akcje), akcje są niedowartościowane. |

|

P/BV = cena rynkowa / BVPS (MTB) |

147.50% |

129,49% |

125,15% |

^ Cena rynkowa przez wartość księgowa. * Jeśli wartość tego wskaźnika jest większa od 1 to oznacza przewartościowanie, (gdy jest dużo większa) lub dobrą wycenę przez rynek, (gdy jest trochę większa). s Wartość poniżej 1 świadczy, że spółka jest niedowartościowana, jest to dobry moment żeby kupić jej akcje. |

Ocena ryzyka zagrożenia upodłościa

Zadanie

Na podstawie poniższych danych dotyczących sytuacji finansowej spółki ABC oceń ryzyko upadłości tego podmiotu w roku 1 i 2 wykorzystując do tego celu model Altmona.

|

Dane |

Roki |

Rok 2 |

|

Kapitał własny |

23 900 |

26 500 |

|

Aktywa ogółem, w tym: |

48 000 |

55 000 |

|

Aktywa obrotowe |

21 000 |

23 000 |

|

Zobowiążania ogółem, w tym: |

24 100 |

28 500 |

|

Zobowiązania bieżące |

15 700 |

18 100 |

|

Przychody ze sprzedaży |

80 000 |

95 000 |

|

Zysk operacyjny (EBIT) |

7 500 |

7 500 |

|

Liczba wyemitowanych akcji |

180 |

180 |

|

Cena rynkowa akcji |

200 |

150 |

|

Wartość nominalna akcji = wartość emisyjna |

110 |

110 |

Analiza finansowa 2011

Wyszukiwarka

Podobne podstrony:

4. Oblicz koszt kapitału własnego metodą wzrostu dywidendy przy założeniu, ze cena rynkowa akcj

Przepływy pieniężne z działalności operacyjnej spółek giełdowych a cena rynkowa akcji 349 saldem

Przepływy pieniężne z działalności operacyjnej spółek giełdowych a cena rynkowa akcji 351 między

Przepływy pieniężne z działalności operacyjnej spółek giełdowych a cena rynkowa akcji 353 2004 -

Przepływy pieniężne z działalności operacyjnej spółek giełdowych a cena rynkowa akcji 347 W celu

Wartość rynkowa a wartość księgowa Dwa powody dla których cena rynkowa akcji nie jest ich warto

Stopa procentowa od obligacji = 460% cena rynkowa obligacji (ulega zmianie) e) Oddziaływanie na kurs

CAM00010 Szpinakowce z Rzesz owa tt aasfacmy * cena porcji O porcja zawiera £ łatwe 50 min 0,90

Ryzyko stopy procentowej wynika ze zmian rynkowych stóp procentowych. Silnie oddziałuje na poziomy c

Informatyka 54. Podstawowe dane statystyczne Wyniki zdających 7% n- wynik procentowyWykres 1. Rozkła

AKADEMIA OBRONY NARODOWEJ Wydział Zarządzania i Dowodzenia - wynik procentowy, uzy

terminie do wykupu wynosi 6%, zaś cena rynkowa obligacji wynosi 11.069 zł? Zadanie 21. Dane są trzy

o Cel oclu ona nabywców, gdy cena rynkowa jakiegoś dobra absolutnie niezbędnego jest wysoka (np. czy

O Wg ceny nabycia, lub kosztu historycznego, a cena rynkowa spadnie Np. z 4zł na 2 zł, to nie wyceni

Jeśli cena rynkowa instrumentu bazowego jest wyższa niż cena wykonania kontraktu, strona zajmująca p

więcej podobnych podstron