67917

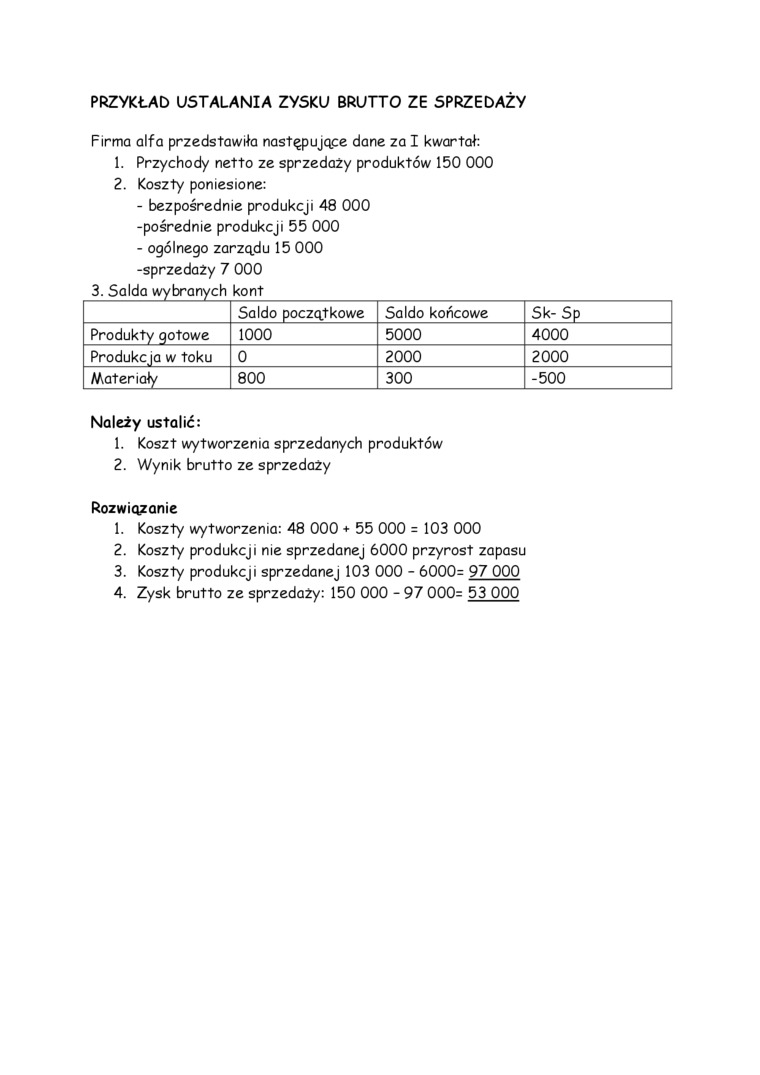

PRZYKŁAD USTALANIA ZYSKU BRUTTO ZE SPRZEDAŻY

Firma alfa przedstawiła następujące dane za I kwartał;

1. Przychody netto ze sprzedaży produktów 150 000

2. Koszty poniesione:

- bezpośrednie produkcji 48 000 -pośrednie produkcji 55 000

- ogólnego zarządu 15 000 -sprzedaży 7 000

3. Solda wybranych kont

|

Saldo początkowe |

Saldo końcowe |

Sk-Sp | |

|

Produkty ąotowe |

1000 |

5000 |

4000 |

|

Produkcja w toku |

0 |

2000 |

2000 |

|

Materiały |

800 |

300 |

-500 |

Należy ustalić:

1. Koszt wytworzenia sprzedanych produktów

2. Wynik brutto ze sprzedaży

Rozwiązanie

1. Koszty wytworzenia: 48 000 + 55 000 = 103 000

2. Koszty produkcji nie sprzedanej 6000 przyrost zapasu

3. Koszty produkcji sprzedanej 103 000 - 6000= 97 000

4. Zysk brutto ze sprzedaży: 150 000 - 97 000= 53 000

Wyszukiwarka

Podobne podstrony:

sprzedaż netto sprzedaż netto • marża zysku brutto ze sprzedaży (gross profit margin) przychody ze _

analiza wielkości marży operacyjnej, marży brutto ze sprzedaży oraz wskaźnika rentowności sprzedaży

III. Przykłady wskaźników A. Przychody netto ze sprzedaży i zrównane z nimi, w tym

Prawo polskie wymaga przekazywania od 5 do 8 procent wpływów brutto ze sprzedaży takich utworów na F

Dochody przedsiębiorstw Wydatki przedsiębiors ze sprzedaży dóbr i usług Przedsiębiorstwa na

zad 2 wyroby Ewidencja przychodów ze sprzedaży wyrobów gotowychZałożenia Przedsiębiorstwo Produkcyj

Dochody przedsiębiorstw Wydatki przedsiębiors ze sprzedaży dóbr i usług Przedsiębiorstwa na

45 • przychody netto ze sprzedaży produktów i towarów oraz operacji finansowych za

Dochody przedsiębiorstw Wydatki przedsiębiors ze sprzedaży dóbr i usług Przedsiębiorstwa na

Dochody przedsiębiorstw Wydatki przedsiębiors ze sprzedaży dóbr i usług Przedsiębiorstwa na

Dochody przedsiębiorstw Wydatki przedsiębiors ze sprzedaży dóbr i usług Przedsiębiorstwa na

Dochody przedsiębiorstw Wydatki przedsiębiors ze sprzedaży dóbr i usług Przedsiębiorstwa na

c) przychód netto ze sprzedaży towarów i produktów oraz operacji finansowych za rok obrotowy - równo

Algorytm RLS Załóżmy, że sygnał d może być przedstawiony w następującej postaci*(»!=E b„Mrtn-k) +

Capture�160 16.14. Przykład) zastosowania metody średnich nie ważonych W tabeli 16.7 przedstawiono f

więcej podobnych podstron