90405

Wstawiając do pierwszego równania pozostałe otrzymuje się: y*T+i=oyi+(l-a)y*T=ayrK 1* a)[ayT-1 +(1 -a) {ayT-2+( 1 -a)(ayT-3+...)} ]=

=ayrfa( i -a)yT-1+a( 1 -a)2yr.2+. ■ +a( 1 -a)‘yT-,+...

Jak z powyższego wynika, obserwacji, której wiek wynosi „t”, przyporządkowana jest waga opisana równaniem wykładniczym: w,=a(l-a)1 gdzie: 0<a<=l

Dla ostatnie, najświeższej zaobserwowanej war tości zmiennej prognozowanej t=0.

Wagi tworzą szereg geometryczny zbieżny postaci: a+a(l-a)+a(l-a)2+a(l-a)3+.. +a(I-a)n+... których suma jest równa a/[ 1 -(1 -a)]=l

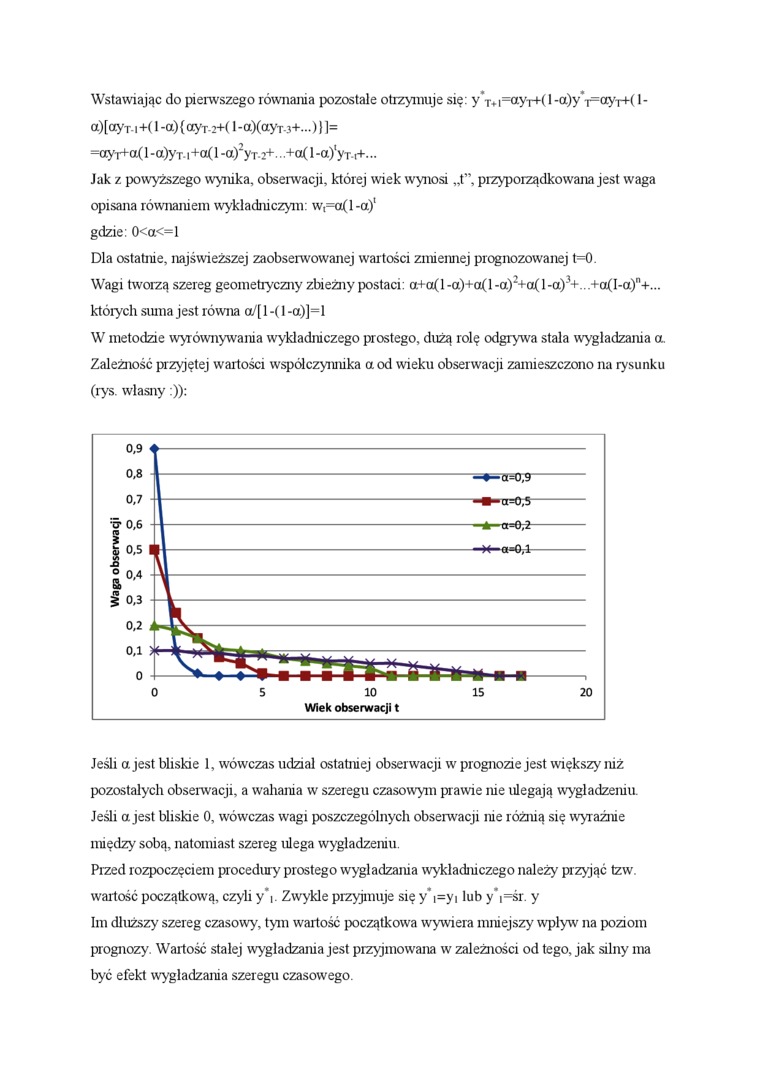

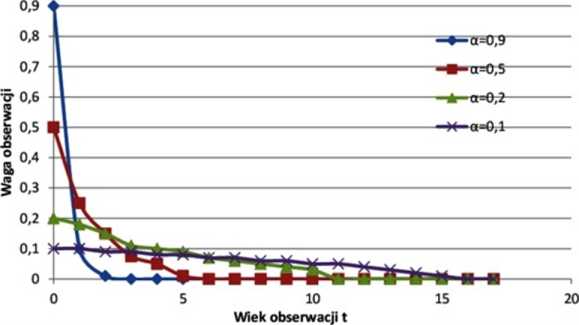

W metodzie wyrównywania wykładniczego prostego, dużą rolę odgrywa stała wygładzania a. Zależność przyjętej wartości współczynnika a od wieku obser wacji zamieszczono na rysunku (rys. własny:)):

Jeśli a jest bliskie 1, wówczas udział ostatniej obserwacji w prognozie jest większy niż pozostałych obserwacji, a wahania w szeregu czasowym prawie nie ulegają wygładzeniu. Jeśli a jest bliskie 0, wówczas wagi poszczególnych obserwacji nie różnią się wyraźnie między sobą, natomiast szereg ulega wygładzeniu.

Przed rozpoczęciem procedury prostego wygładzania wykładniczego należy przyjąć tzw wartość początkową, czyli yY Zwykle przyjmuje się y*i=yi lub y*i=śr. y Im dłuższy szereg czasowy, tym wartość początkowa wywiera mniejszy wpływ na poziom prognozy. Wartość stałej wygładzania jest przyjmowana w zależności od tego, jak silny ma być efekt wygładzania szeregu czasowego.

Wyszukiwarka

Podobne podstrony:

Wstawiając do pierwszego równania pozostałe otrzymuje się: y*T+i=oyi+(l-a)y*T=ayrK 1* a)[ayT-1 +(1 -

2. wstawiamy do pierwsz. równania *2, *31 wyznaczamy nuw^ wai iubc aj 3.

Str 076 Wstawiając dwie ostatnie zależności do pierwszego równania otrzymamy 2Qi = (0,02 - O,)2 + (0

Scan Pic0054 Z pierwszego z tych równań obliczamy natężenie prądu I i wstawiając do drugiego równani

Scan Pic0054 Z pierwszego z tych równań obliczamy natężenie prądu I i wstawiając do drugiego równani

71892 Scan Pic0054 Z pierwszego z tych równań obliczamy natężenie prądu I i wstawiając do drugiego r

11108837?9141608138674x66203926059021531 n Oksinin. substancję wyjściową do produkcji glikolu etylen

(b) Przy s = const z równania (8.2.16) otrzymuje się Gdy cM ~ const w badanym zakresie temperatur, t

a Jc = zFcm(v++v~). Podstawiając do 5.21 i uwzględniając 5.22 otrzymuje się AP = t)+— c~ t>+ +

1tom276 10. TECHNIKA WYSOKICH NAPIĘĆ 554 Wprowadzając wyrażenia (10.78) i (10.79) do wzoru (10.75) o

img042 96 Z równania (3.101) otrzymują się wartość średnią prądu wyprostowanego prostownika ?-pulsow

skanowanie0024 (4) 5 Instrukcja do ćwiczenia nr 7 d) ŁUPKOPORYT - otrzymuje się pr

Szanowni Rodzice i Uczniowie Od 18.01.2021 klasy I-III wracają do szkoły natomiast pozostali uczą si

więcej podobnych podstron