90426

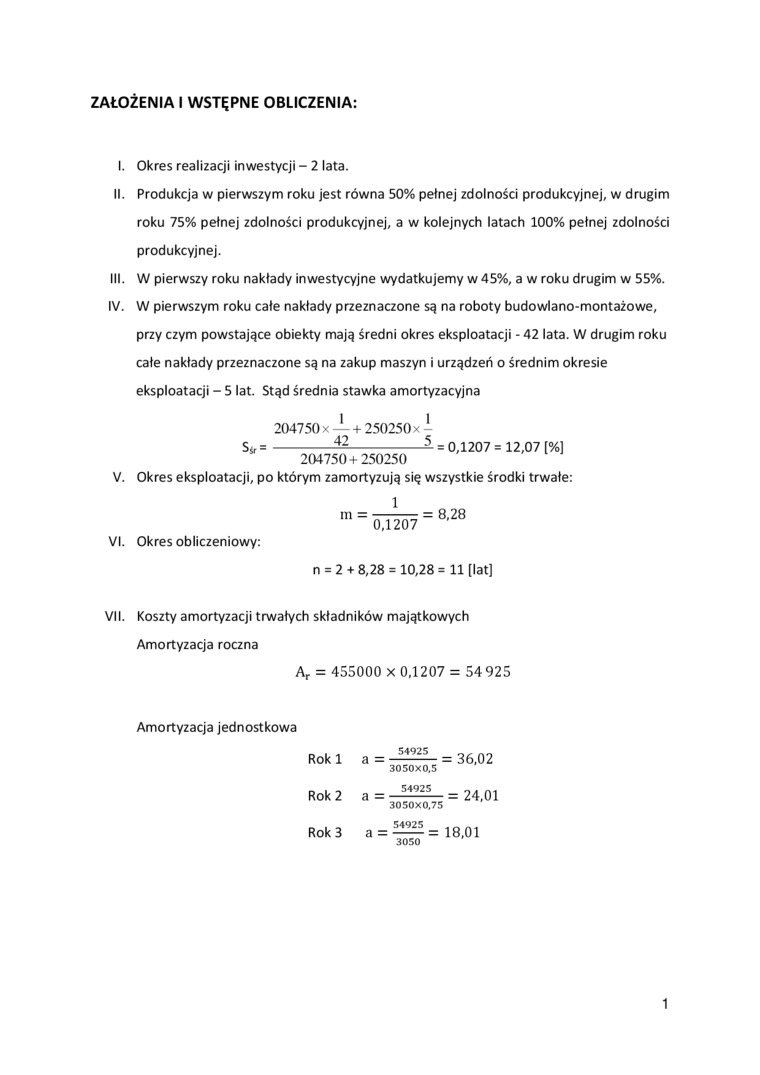

ZAŁOŻENIA I WSTĘPNE OBLICZENIA:

I. Okres realizacji inwestycji - 2 lata.

II. Produkcja w pierwszym roku jest równa 50% pełnej zdolności produkcyjnej, w drugim roku 75% pełnej zdolności produkcyjnej, a w kolejnych latach 100% pełnej zdolności produkcyjnej.

III. W pierwszy roku nakłady inwestycyjne wydatkujemy w 45%, a w roku drugim w 55%.

IV. W pierwszym roku całe nakłady przeznaczone są na roboty budowlano-montażowe, przy czym powstające obiekty mają średni okres eksploatacji - 42 lata. W drugim roku całe nakłady przeznaczone są na zakup maszyn i urządzeń o średnim okresie eksploatacji - 5 lat. Stąd średnia stawka amortyzacyjna

Sir

204750 x — + 250250 x 1

42

— = 0,1207 = 12,07 [%]

204750 + 250250

V. Okres eksploatacji, po którym zamortyzują się wszystkie środki trwałe:

1

= 8,28

VI. Okres obliczeniowy:

0,1207

n = 2 + 8,28 = 10,28= 11 [lat]

VII. Koszty amortyzacji trwałych składników majątkowych Amortyzacja roczna

Ar = 455000 x 0,1207 = 54 925

Amortyzacja jednostkowa

|

Roki |

a = 54925 = 36,02 3050X0.5 |

|

Rok 2 |

54925 m a =-= 24,01 3050X0.75 |

|

Rok 3 |

a = —= 18,01 3050 |

1

Wyszukiwarka

Podobne podstrony:

WAiNS. cg/umin, 21.03.20089 I. Gmina planuje budowę Stadionu. Według założeń okres realizacji inwest

Zadanie 1 Zainwestowana kwota I5tys., okres inwestycji 3 lata, wartość końcowa 21 tys.. Oblicz: a)

P3040735 5. HYDRAULICZNE OBLICZANIE KANAŁÓW5.1. Założenia wstępne Hydrauliczne obliczanie kanału pol

nansowej samorządów gminnych. Okres badawczy obejmuje lata 2004-2009. Dane do obliczenia badanych ws

skanowanie0005 E. Plan finansowy (okres czasowy - 5 lat) ■%-. Założenie wstępne 2.

6 (1179) 2. Obliczenia sprawdzające przyjętych założeń i obliczeń wstępnych a* Obliczanie naprężeń

6 (1461) 2. Obliczenia sprawdzające przyjętych założeń i obliczeń wstępnych a- Obliczanie naprężeń

II. Założenia (dane do projektu realizacji prac) wynikające z treści zadania. Większość zdających ni

84543 skanuj0006 (430) 2. Obliczenia sprawdzające przyjętych założeń i obliczeń wstępnych a- Oblicza

skanowanie0005 E. Plan finansowy (okres czasowy - 5 lat) ■%-. Założenie wstępne 2.

więcej podobnych podstron