1105139916

13

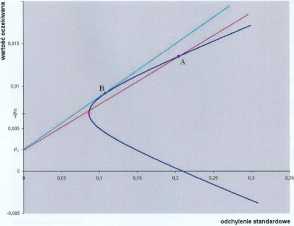

Rysunek 1.3. Graficzna interpretacja współczynnika Sharpe’a dla różnych portfeli.

na którym na pionowej osi widać punkt odniesienia - stopę bezryzykowną po i gdzie od razu widzimy, że portfel, którego obrazem, Markowitza jest punkt B, ma większy wskaźnik Sharpe’a niż np portfel, którego obrazem jest punkt A. Czy ten pierwszy (dający punkt B) nie ma przypadkiem największego możliwego, w jakiejś niesprecyzowanej jeszcze klasie portfeli, współczynnika Sharpe’a?

(Obraz Markowitza danego portfela - podstawowe pojęcie w teorii Markowitza - to punkt na płaszczyźnie R2(cr, E) mający współrzędne: odchylenie standardowe i wartość oczekiwana tego portfela. Będziemy systematycznie używać tego pojęcia już od Wykładu II. Czy czytelnik, odczytując optycznie dane z Rysunku 1.3, jest w stanie policzyć, według wzoru (1.1), przybliżone wartości wskaźników Sharpe’a tych portfeli, których obrazami Markowitza są punkty A i B ?)

Wracamy teraz do drugiego głównego przykładu dyskutowanego w tym wykładzie. Przyjmijmy (w nim), że obecnie no = 5%. Wtedy dla inwestycji w akcje spółki A wskaźnik Shar-pe’a wynosi °^qq05 as 0.816. Natomiast dla naszego portfela x o minimalnym ryzyku mamy ^5%(x) — ^287/7q80q ~ 0-579. Jest to wynik zdecydowanie słabszy!

Pozostaje jednak pytanie: czy jeżeli chcielibyśmy znaleźć portfel, dla którego współczynnik Sharpe’a przyjmuje wartość największą z możliwych (porównaj też Rysunek 1.3 powyżej), to czy właściwą odpowiedzią będzie ten złożony tylko z akcji „najlepszej” spółki? Otóż niekoniecznie! Często istnieje portfel „lepszy” i od portfela dającego najwyższą stopę zwrotu i od portfela

0 minimalnym ryzyku. Portfel taki ma wtedy stopę zwrotu znajdującą się pomiędzy stopami zwrotu powyższych dwóch portfeli i nazywa się go portfelem optymalnym ze względu na daną stopę zwrotu pozbawioną ryzyka. Okazuje się, że w tym przykładzie jest to xop — (||, ^y)T.

1 rzeczywiście, jego wskaźnik Sharpe’a wynosi około 0.818, odrobinę lepiej, niż dla portfela zawierającego wyłącznie akcje „najlepszej” spółki! W późniejszych wykładach, poczynając od dziewiątego, poznamy teorię dającą sposoby dochodzenia do takiego wyniku przy dwu lub też większej (dowolnej) ilości spółek w modelu.

Wyszukiwarka

Podobne podstrony:

4-2003 TRIBOLOGIA 19 Rysunek 6 obrazuje zmianę współczynnika tarcia dla następujących par

ekonomika KC,S Pa Pb GRAFICZNA INTERPRETACJA PROGU RENTOWNOŚCI DLA DWÓCH PRODUKTÓW

41049 IMGB21 (2) Tablica 13.4 Najmniejsze dopuszczalne wartości współczynnika przetłaczania dla konn

wspó czynnik ft Tablica Wartości współczynnika ft dla różnych temperatur Temperatura łożyska,

Tab. 7.6. Szczytowe współczynniki spływu (y/s) dla różnych natężeń - częstości deszczy wzorcowych (q

BiSS021b KLOPI W tabeli 2 przedstawiono zakresy wartości konstrukcyjnych współczynników pełnotliwośc

CCF20101206�026 współczynnik odpływu (dla małych zlewni na terenie płaskim równy 0,1), P - opad rocz

kww mdm3 13. Które własności zostały zapisane poprawnie dla funkcji przedstawionej na wykresie obok?

Rys. 3. Współczynniki materiałowe dla stali węglowej. Na górną półkę dwuteownika nałożono

P1220736 Współczynniki standaryzowane dla zachorowań w podziale na województwa dla mężczyzn w r

1 (204) 2 408 Wybór prac krytycznych JÓZEF ZBIGNIEW BIAŁEK WSPÓŁCZESNA POWIEŚĆ DLA DZIECI I MŁODZIEŻ

IV rokBUDOWLE PIĘTRZĄCE Współczynniki obciążenia dla obciążeń działających na stalowe konstrukcje

P1220736 Współczynniki standaryzowane dla zachorowań w podziale na województwa dla mężczyzn w r

więcej podobnych podstron