276062609

Uznawanie i prezentacja rezt i zobowiązań... 119

Rezerwy na niepewne zobowiązania nie są ograniczone wyłącznie do obowiązków przekazywania osobie trzeciej środków pieniężnych lub innych przedmiotów majątkowych. Obowiązkiem utworzenia rezerwy mogą być objęte także inne zobowiązania, np. zobowiązania do świadczenia usług lub wykonania dzieła. Zobowiązania wobec osoby trzeciej istniejące w dniu zamknięcia bilansu powinny być wykazane po stronie pasywów jako zobowiązania rzeczywiste lub rezerwy na niepewne zobowiązania. Aby zobowiązanie w takim rozumieniu istniało w dniu zamknięcia bilansu, musi być ono w minionym roku gospodarczym prawnie lub przynajmniej gospodarczo w pełni umotywowane".

Na pytanie o istnienie zobowiązania w dniu zamknięcia bilansu są różne odpowiedzi dla prawnych i rzeczywistych zobowiązań. Zobowiązania charakteryzują się tym, że obowiązek ich wypełnienia nie musi mieć umotywowania prawnego. Rzeczywiste zobowiązanie jest spowodowane gospodarczo. Powstaje ono nawet wtedy, gdy przedsiębiorstwo dojdzie do wniosku, że nie może uchylić się od zobowiązania z powodów zwyczajowych (grzecznościowych).

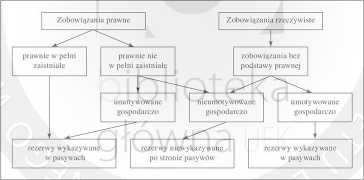

Na rys. 3 przedstawiono związek między kryteriami zaistnienia prawnego i gospodarczego umotywowania momentu ujmowania (powstania obowiązku) tworzenia rezerw.

Rys. 3. Zobowiązania rzeczywiste a zobowiązania prawne

Źródło: opracowanie własne na podstawie: Beck 'scher Bilanz-kommentar: Die Handels- widSteuer-bilanz, C.H. Beck’schc Yerlagsbuchhanddlung, wyd. 2, Munchcn 1990, s. 234.

11 M. Wojas, Bilansowe i podatkowe aspekty tworzenia rezerw, 1NFOR, Serwis F-K nr 43, Warszawa 1997.

Wyszukiwarka

Podobne podstrony:

Uznawanie i prezentacja rezt i zobowiązań... h,7 Tabela 5. Ujęcie ewidencyjne towarów wziętych

Uznawanie i prezentacja rezt i zobowiązań... h,7 ślonej wartości, które spowodują wykorzystanie

img091 250 Z historii i teorii literatury wypadku; jego wywody na temat interpunkcji nie są arbitral

maga od nas społeczeństwo, tym bardziej będzie nas kontrolować patrząc na ręce czy nie są one ubrudz

7. Na studiach, które nie są prowadzone w systemie punktów kredytowych student może za zgodą właściw

71 (119) Leczenie « Psy, u których objawy nie są zbyt nasilone często nie wymagają leczenia, a zmian

* osoby prawne prawa publicznego - ze wzglądu na fakt, iż nie są one prostymi

Uwagi: • Zakładamy na początek, że nie są dostępne informacje “geograficzne” o

więcej podobnych podstron