9650942708

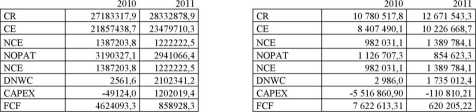

Tabela 2. (opracowane na podstawie Michalski Grzegorz Paradoks cyklu operacyjnego, SSRN: Sprawozdania finansowe spółek A i B za lata 2010,2011, baza Monitor B)

Powyższe tabele pokazujące wolne przepływy pieniężne, pozwalają nam na określenie przyrostu wartości spółek. W przypadku spółki A owa wartość wyniosła 4 645 252,67 , co w porównaniu z rokiem poprzednim mówi nam o wzroście wartości przedsiębiorstwa. Jest to dobra prognoza na przyszłe poczynania analizowanej spółki, ponieważ spółka wypracowująca coraz wyższe wartości przy rostu jest atrakcyjniejsza dla potencjalnych inwestorów, szukających miejsce do ulokowania swoich środków pieniężnych. Z kolei, w przy padku spółki B wartość A Vp wyniosła 7 106 791.5, co wskazuje na spadek w poiównianiu z rokiem poprzednim. Słabsze wyniki osiągane w spółce B znalazły odzwierciedlenie w niższym przyroście wartości firmy.

Tabela 3. (opracowane na podstawie Szymański Piotr Zarządzanie majątkiem obrotowym w procesie kreowania wartości przedsiębiorstwa, 2007)

2010_2011

|

Spółka A |

EVA |

2 597 183.93 |

106 614.07 |

|

Spółka B |

EVA |

1 357 031,0 |

-46 706.915 |

Zamieszczona tabela przedstawia wartości EVA dla obu spółek. Wskaźnik EVA został opisany już na początku pracy, w ramach opisu koncepcji zarządzania wartością przedsiębiorstwa VBM. Analizowane przez nas spółka A osiągnęła dodatnie wartości parametru EVA, co oznacza, kreują ona wartość dla właścicieli. Tak kształtujące się wartości EVA dobrze rokują na przy szłość spółki. Dzięki temu, że spółka A nie marnotrawi zgromadzonego majątku, realizując odpowiednie projekty1 inwestycyjne, ma dużą szansę na długoterminowy stabilny wzrost wartości. Inaczej sytuacja prezentuje się w przypadku spółki B, gdzie dla roku 2010 przyjęła ona wartość dodatnią, na podstawie czego można było wysnuć wnioski podobne do przypadku spółki A, ale już w roku 2011 wartość EVA znacznie się pogorszyła i jest reprezentowana przez wartość ujemną. Może to wynikać z faktu, że właściciele i zarządy spółek nadmierną uwagę

Wyszukiwarka

Podobne podstrony:

Tabela 2. (opracowane na podstawie Michalski Grzegorz Paradoks cyklu operacyjnego, SSRN; Sprawozdani

Informatyka 3Informatykarozkład materiału w cyklu trzyletnim opracowany na podstawie

Informatyka 7 Informatykaplan wynikowy w cyklu trzyletnim opracowany na podstawie podręczników:Graży

apoptoza015 Tabela 23.4. Receptory śmierci i ich ligandy w komórkach ludzkich (opracowano na podstaw

skanuj0093 (32) Rodzaje ładunków Rys. 4-3. Ogólna klasyfikacja ładunków Źródło: Opracowanie na podst

skanuj0208 - Rysunek 1.9 - SIEĆ STRATEGICZNA A PIRAMIDA STRATEGII Źró dł o: Opraco

KonfirmacyjnePytania i odpowiedzi (Opracowane na podstawie podręcznika „Wierzę i ślubuję" M.

ituralnego 2015 10 Sprawozdanie z egzamiiKomentarz Komentarz został opracowany na podstaw ie danych

Irena Andruk SP BrzozówkaKONKURS PRZYRODNICZY klas 1-3 -2013 -PYTANIA Opracowane na podstawie Encykl

Slajd1 4 Opracowano na podstawie Fizjologia człowieka Podręcznik dla studentów. Red Stanisław Kontur

więcej podobnych podstron