6570141054

A. MACZYSZYN Analiza energetyczna konstrukcji wyporowych mas

1 Wprowadzenie

Z początkiem 1920 roku oleje mineralne zaczęły wypierać wodę z dotychczasowych zastosowań, ze względu na chociażby swoje własności smarne [61], przyczyniło się to do rozwoju napędu hydrostatycznego, który wówczas bardzo szybko ewoluował i został rozpowszechniony w różnych dziedzinach techniki - między innymi w oceanotechnice i okrętownictwie, zwłaszcza w napędzie maszyn pokładowych statków i obiektów oce-anotechnicznych.

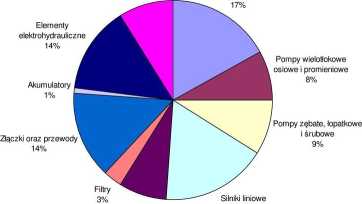

Na rysunku 1.1 przedstawiono dane dotyczące prognozy sprzedaży elementów i urządzeń układów hydrostatycznych [6, 9, 10]. Widać, iż największy popyt, wynoszący 17% stanowią trzy grupy elementów układów hydrostatycznych a mianowicie: pompy, siłowniki (silniki liniowe) oraz zawory. Popyt na silniki obrotowe wynosi 8%. Na tej podstawie sądzić można, iż nowobudowane układy hydrostatyczne w znacznej mierze składają się z pomp i silników liniowych (siłowników). Informacje o udziale poszczególnych krajów stowarzyszonych w CETOP (Comite Europeen des Transmissions Oleohydrauliąues et Pneumatiąues) [7], Europejskim Komitecie ds. Hydrauliki i Pneumatyki, w rynku elementów układów hydrostatycznych w 2013 roku przedstawiono na rysunku 1.2 [7 -r 9]. Widzimy tu, iż udział Polski stanowi 1,1%, a potentatem są Niemcy, gdyż ich udział w rynku stanowi aż 33,1%. Na rysunku 1.3 i 1.4 przedstawiono udział procentowy poszczególnych typów pomp i silników hydraulicznych, jakie zostały wyprodukowane w kraju w 2006 roku [6]. Najwięcej produkujemy pomp zębatych, bo aż 73,3% a silników hydraulicznych zębatych tylko 10%. Pompy tłokowe stanowią 19,7%, natomiast silniki hydrauliczne tłokowe zaledwie 1%. Produkcja pomp łopatkowych wynosi 1,7% a silników hydraulicznych łopatkowych aż 35%. Największą grupę produkowanych silników hydraulicznych, bo aż wynoszącą 54% stanowią silniki obiegowe.

Inne elementy hydrauliczne

9% Zawory

Silniki obrotowe

Rys. 1.1 Udziały sprzedaży na terenie Polski, elementów układów hydrostatycznych w 2010 roku [6, 10]

Wyszukiwarka

Podobne podstrony:

A. MACZYSZYN Analiza energetyczna konstrukcji wyporowych maszyn obrotowych stosowanych w przekładnia

MACZYSZYN Analiza energetyczna konstrukcji wyporowych maszyn obrotowych stosowanych w przekładniach

A. MACZYSZYN Analiza energetyczna konstrukcji wyporowych maszyn obrotowych stosowanych w przekładnia

MACZYSZYN Analiza energetyczna konstrukcji wyporowych maszyn obrotowych2 Cel i tezy pracy Przyczyną

A. MACZYSZYN Analiza energetyczna konstrukcji wyporowych maszyn obrotowych stosowanych w przekładnia

A. MACZYSZYN Analiza energetyczna konstrukcji wyporowych szyno] i^nyęl 1 przekładniach

MACZYSZYN Analiza energetyczna konstrukcji wyporowych m 1 przekładniach hydrostatycznych lcu -

A. MACZYSZYN Analiza energetyczna konstrukcji wyporowych maszyn obrotowych stosowanych w przekładnia

A. MACZYSZYN Analiza energetyczna konstrukcji wyporowych maszyn obrotowych stosowanych w przekładnia

MACZYSZYN jąszynol Analiza energetyczna konstrukcji wyporowych m danych w przekładniach

Bezpieczeństwo poprzez efektywność energetyczną Autor: Marcin Łapa 1. Wprowadzenie Początek XXI wiek

skanowanie0001 (122) CHROMATOGRAFIA GAZOWA Z DETEKCJĄ MAS (GC/MS) W ANALIZIE TOKSYKOLOGICZNEJSpektro

CCF20111018�014 CHROMATOGRAFIA GAZOWA Z DETEKCJĄ MAS (GC/MS) W ANALIZIE TOKSYKOLOGICZNEJSpektrometri

A. MACZYSZYN Al konstrukcji wyporowych maszyn obrotowych stosowanych w przekładniach hydrostatycznyc

MACZYSZYN OEoro; Analiza energetyczna k( /vch maszyn obrotowych stosowanych w przekładniac

więcej podobnych podstron