„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

MINISTERSTWO EDUKACJI

i NAUKI

Ewa Kawczyńska-Kiełbasa

Teresa Stolarek

Sporządzanie sprawozdań rocznych

412[01].Z1.05

Poradnik dla ucznia

Wydawca

Instytut Technologii Eksploatacji – Państwowy Instytut Badawczy

Radom 2005

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

1

Recenzenci:

mgr Krystyna Kielan

mgr Anna Kuczyńska-Cesarz

Konsultanci:

mgr inż. Maria Majewska

Opracowanie redakcyjne:

Katarzyna Maćkowska

Korekta:

Joanna Iwanowska

Edyta Kozieł

Poradnik stanowi obudowę dydaktyczną programu jednostki modułowej 412[01].Z1.05

Sporządzanie sprawozdań rocznych zawartego w modułowym programie nauczania dla

zawodu technik rachunkowości.

Wydawca

Instytut Technologii Eksploatacji – Państwowy Instytut Badawczy, Radom 2005

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

2

SPIS TREŚCI

1. Wprowadzenie ............................................................................................................................ 3

2. Wymagania wstępne ................................................................................................................... 5

3. Cele kształcenia .......................................................................................................................... 6

4. Materiał nauczania ...................................................................................................................... 7

4.1. Rozliczenie i ewidencja różnic inwentaryzacyjnych......................................................... 7

4.1.1. Materiał nauczania ......................................................................................................... 7

4.1.2. Pytania sprawdzające ................................................................................................... 12

4.1.3. Ćwiczenia ..................................................................................................................... 13

4.1.4. Sprawdzian postępów................................................................................................... 17

4.2. Wynik

finansowy............................................................................................................. 17

4.2.1. Materiał nauczania ....................................................................................................... 17

4.2.2. Pytania sprawdzające ................................................................................................... 23

4.2.3. Ćwiczenia ..................................................................................................................... 23

4.2.4. Sprawdzian postępów................................................................................................... 26

4.3. Kapitały i fundusze własne.............................................................................................. 26

4.3.1. Materiał nauczania ....................................................................................................... 26

4.3.2. Pytania sprawdzające ................................................................................................... 32

4.3.3. Ćwiczenia ..................................................................................................................... 33

4.3.4. Sprawdzian postępów................................................................................................... 35

4.4. Sprawozdawczość finansowa .......................................................................................... 36

4.4.1. Materiał nauczania ....................................................................................................... 36

4.4.2. Pytania sprawdzające ................................................................................................... 48

4.4.3. Ćwiczenia ..................................................................................................................... 49

4.4.4. Sprawdzian postępów................................................................................................... 59

4.5 Roczne sprawozdania finansowe z wykorzystaniem komputera ........................................ 60

4.5.1. Materiał nauczania ....................................................................................................... 60

4.5.2. Pytania sprawdzające ................................................................................................... 62

4.5.3. Ćwiczenia ..................................................................................................................... 62

4.5.4. Sprawdzian postępów................................................................................................... 71

5. Sprawdzian osiągnięć................................................................................................................ 72

6. Literatura................................................................................................................................... 77

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

3

1. WPROWADZENIE

Poradnik

będzie Ci pomocny w przyswajaniu wiedzy i umiejętności dotyczącej sporządzania

sprawozdań finansowych oraz czynności księgowych, których należy dokonać zamykając rok

obrotowy.

W poradniku uwzględniono:

- wymagania wstępne, w których wyszczególniono jakie umiejętności powinien posiadać

uczeń przed przystąpieniem do realizacji jednostki modułowej,

- cele kształcenia, pokazują jakie umiejętności uczeń opanuje po przeprowadzeniu procesu

kształcenia,

- materiał nauczania, w którym zawarte są niezbędne treści teoretyczne, aby prawidłowo

zamknąć księgi oraz sporządzić sprawozdania finansowe, które stanowią końcowy element

rachunkowości będącej logicznym zwartym systemem.

- pytania sprawdzające, które umożliwią ocenę przygotowania do wykonania ćwiczeń

potwierdzających nabycie umiejętności.

- ćwiczenia do samodzielnego rozwiązania zawierają: polecenie, sposób wykonania oraz opis

niezbędnych materiałów do wykonania ćwiczenia, niektóre z ćwiczeń mogą wymagać

pomocy nauczyciela,

- sprawdzian postępów pomoże ocenić poziom wiedzy po wykonaniu ćwiczeń,

- sprawdzian osiągnięć, znajduje się po zrealizowaniu wszystkich tematów jednostki

modułowej pozwoli ocenić poziom nabytych umiejętności w procesie kształcenia danej

jednostki modułowej,

- wykaz literatury.

Zamiarem

autorek

było napisanie poradnika, który może służyć jako materiał dydaktyczny do

nauczania jednostki modułowej – Sporządzanie sprawozdań rocznych oraz do uzupełnienia

wiedzy już posiadanej w tej dziedzinie.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

4

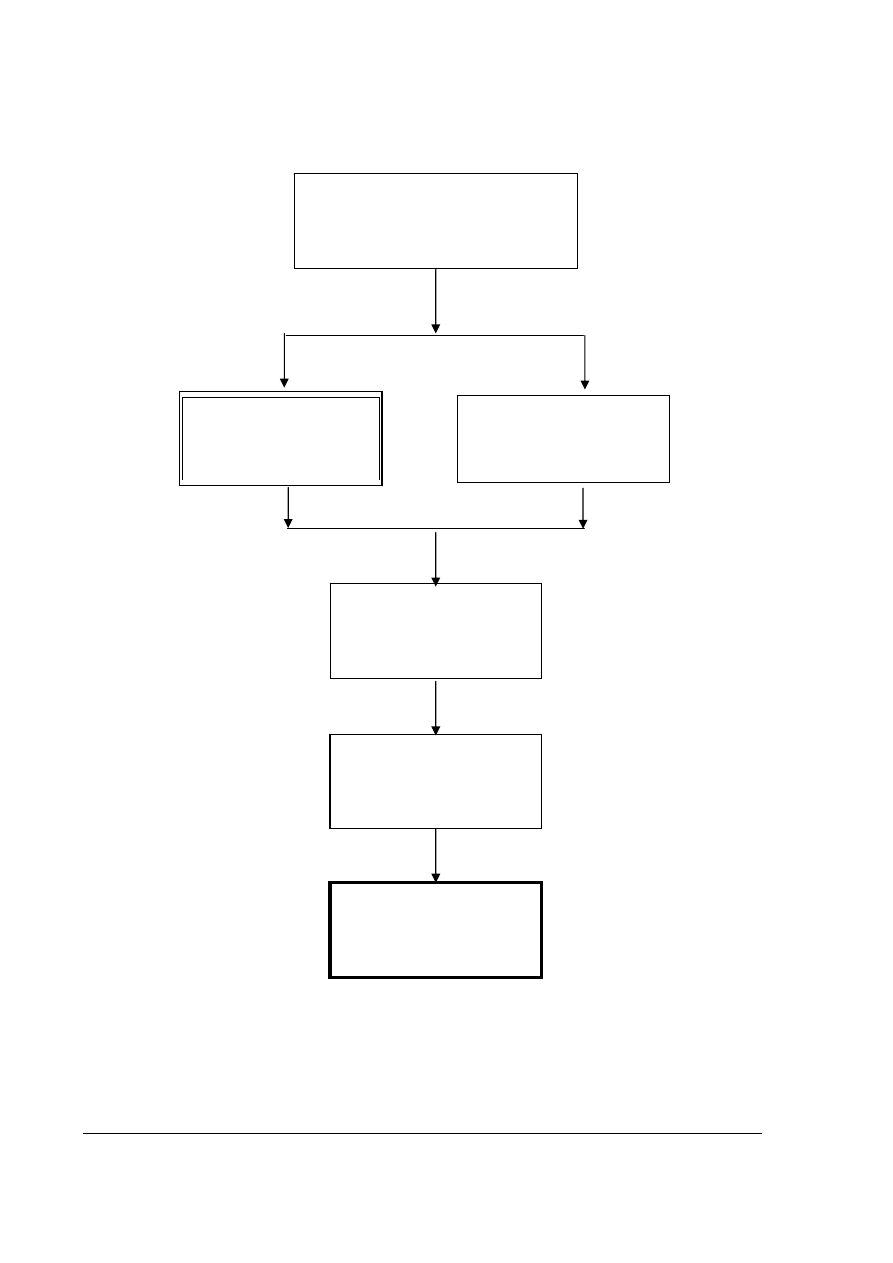

SCHEMAT UKŁADU JEDNOSTEK MODUŁOWYCH

412[01].Z1.01

Organizowanie

rachunkowości

w przedsiębiorstwie

412[01].Z1

Ewidencja księgowa działalności

przedsiębiorstwa

412[01].Z1.02

Ewidencjonowanie

rozrachunków i obsługa

płatności

412[01].Z1.04

Prowadzenie ewidencji

procesów gospodarczych

412[01].Z1.03

Ewidencjonowanie zmian

w zasobach rzeczowych

przedsiębiorstwa

412[Z1].Z1.05

Sporządzanie sprawozdań

rocznych

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

5

2. WYMAGANIA WSTĘPNE

Przystępując do realizacji programu jednostki modułowej powinieneś umieć:

− korzystać z różnych źródeł informacji,

− korzystać z ustawy o rachunkowości,

− znać zasady prowadzenia ksiąg rachunkowych,

− sporządzać podstawowe dokumenty księgowe,

− dokonać inwentaryzacji droga spisu z natury,

− zaewidencjonować wszystkie typowe operacje gospodarcze związane ze środkami

pieniężnymi, rozrachunkami, zasobami rzeczowymi, majątkiem finansowym,

− zaewidencjonować wszystkie typowe operacje gospodarcze związane z ustaleniem kosztów,

− rozliczać koszty,

− przeprowadzać kalkulację różnymi metodami,

− zaewidencjonować wszystkie typowe operacje gospodarcze związane z ustaleniem

przychodu,

− dokonać wyceny majątku,

− zaewidencjonować wszystkie typowe operacje gospodarcze związane z ustaleniem

przychodów

i kosztów z pozostałej działalności operacyjnej,

− dokonać rozliczeń międzyokresowych przychodów i kosztów,

− wymienić podstawowe pojęcia z zakresu sprawozdawczości,

− poruszać się w oknach systemu Windows i DOS,

− wykonywać podstawowe operacje na plikach i folderach,

− stosować podstawowe zasady obsługi programów w środowisku Windows,

− sterować miejscem zapisu danych na dysku i dyskietkach,

− znać podstawowe zasady obsługi wybranych programów komputerowych: środków trwałych,

handlowych i finansowo-księgowych,

− zabezpieczyć dane w postaci elektronicznej: dodać nowego użytkownika, edytować jego dane

oraz zmienić mu hasło, nadawać uprawnienia użytkownikom do pracy z programem,

− zarchiwizować i odtworzyć dane w postaci elektronicznej,

− obsługiwać typowy program ekonomiczny w zakresie: wprowadzania, uzupełniania

i modyfikowania danych przedsiębiorstwa, kontrahentów i towarów,

− sporządzić zestawienia i sprawozdania na podstawie wprowadzonych danych.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

6

3. CELE KSZTAŁCENIA

W wyniku realizacji programu jednostki modułowej powinieneś umieć:

− przeprowadzić inwentaryzację metodą potwierdzenia salda i weryfikacji dokumentów,

− rozliczyć i zaksięgować różnice inwentaryzacyjne,

− utworzyć i rozwiązać rezerwę na niedobory,

− wycenić należności przedawnione i nieściągalne,

− wycenić składniki aktywów i pasywów w walucie polskiej i obcej,

− ustalić wynik finansowy w wariancie porównawczym i kalkulacyjnym,

− ustalić kategorie wyniku finansowego w sposób arytmetyczny w wariancie porównawczym

i kalkulacyjnym,

− ustalić zmianę stanu produktów,

− ustalić i zaksięgować podatek dochodowy o osób prawnych,

− ustalić wynik finansowy netto,

− ustalić podatek dochodowy odroczony,

− wyodrębnić koszty nie stanowiące kosztów uzyskania przychodów,

− dokonać podziału zysku netto w jednostkach o różnej formie organizacyjno-prawnej,

− rozliczyć stratę finansową,

− rozróżnić kapitały i fundusze własne w jednostkach o różnej formie organizacyjno-prawnej,

− określić zasady tworzenia kapitałów i funduszów własnych w jednostkach o różnej formie

organizacyjno-prawnej,

− zaksięgować zasilenie kapitałów własnych zyskiem,

− dokonać zamknięcia rocznego ksiąg rachunkowych,

− sporządzić zestawienie obrotów i sald,

− sporządzić roczne sprawozdanie finansowe,

− określić zasady zatwierdzania i publikacji sprawozdań finansowych,

− przygotować sprawozdania finansowe do zatwierdzenia i publikacji,

− określić zasady konsolidowania sprawozdań finansowych,

− archiwizować dokumenty finansowo-księgowe,

− zabezpieczyć dane w księgach rachunkowych prowadzonych z zastosowaniem komputera,

− określić obowiązki jednostki gospodarczej wobec statystyki publicznej,

− wypełnić formularze sprawozdań statystycznych,

− wykonać inwentaryzację środków trwałych,

− wykonać inwentaryzację w programie handlowym,

− dokonać księgowań związanych z ustaleniem wyniku finansowego,

− obliczyć i zaksięgować podatek dochodowy od osób prawnych,

− dokonać zamknięć rocznych ksiąg rachunkowych,

− sporządzić zestawienie obrotów i sald na dzień zamknięcia ksiąg rachunkowych,

− sporządzić bilans,

− sporządzić rachunek zysków i strat,

− zdefiniować nowy układ bilansu,

− przypisać konto bilansowe do bilansu,

− przypisać konto wynikowe do układu rachunku zysków i strat

− zarchiwizować dane w księgach rachunkowych,

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

7

4. MATERIAŁ NAUCZANIA

4.1. Rozliczenie i ewidencja różnic inwentaryzacyjnych

4.1.1. Materiał nauczania

Zadaniem inwentaryzacji jest potwierdzenie i urealnienie na dzień bilansowy wartości

składników wykazanych w księgach rachunkowych przez porównanie ze stanem rzeczywistym.

Przeprowadzana jest na ostatni dzień roku obrotowego w różny sposób, w zależności od

składnika jakiego dotyczy. Do metod przeprowadzenia inwentaryzacji zalicza się:

1. Spis z natury – poprzez pomiar rzeczywistej ilości składników majątkowych (mierzenie,

ważenie, liczenie), spisowi podlegają także obce składniki będące w posiadaniu jednostki na

moment spisu (o wynikach spisu jednostka powinna powiadomić podmiot, który jest

właścicielem składnika). Spis przeprowadzają powołane przez kierownika jednostki komisje

inwentaryzacyjne, w skład których nie mogą wchodzić osoby materialnie odpowiedzialne.

Spisu z natury dokonuje się na kolejno numerowanych arkuszach spisu z natury (są drukami

ścisłego zarachowania). Po zakończeniu spisu arkusze przekazuje się do księgowości, gdzie

podlegają: sprawdzeniu formalnemu (rozliczenie z pobranych arkuszy, sprawdzenie

podpisów), opracowaniu zbiorczemu zestawienia spisów z natury (umożliwia to połączenie

remanentów tych samych grup składników, które znalazły się na różnych arkuszach ze

względu na różne miejsca przechowywania), porównaniu danych wynikających ze spisu

z danymi z ewidencji.

2. Potwierdzenie sald – uzyskanie potwierdzenia od kontrahentów prawidłowości stanu

należności. Do potwierdzenia salda wzywa wierzyciel, jeżeli wierzyciel tego nie uczyni

obowiązek spada na dłużnika. Potwierdzenie salda powinno być podpisane przez

upoważnione osoby z adnotacją „zgodne” lub „niezgodne z powodu .....”. Tą drogą dokonuje

się inwentaryzacji środków pieniężnych na rachunkach bankowych, należności, zobowiązań,

kredytów, pożyczek, własnych elementów majątku poza jednostką. Nie weryfikuje się sald

z tytułów publiczno-prawnych, należności spornych i wątpliwych, rozrachunków z osobami

nie prowadzącymi ksiąg rachunkowych.

3. Porównanie danych z ksiąg rachunkowych z dokumentami źródłowymi – dotyczy: gruntów,

środków trwałych trudno dostępnych, należności spornych i wątpliwych, rozrachunków

z osobami nie prowadzącymi ksiąg rachunkowych, rozrachunków z tytułów publiczno-

prawnych, wartości niematerialnych i prawnych, kapitałów i funduszy, rezerw, rozliczeń

międzyokresowych, środków trwałych w budowie, przychodów przyszłych okresów, innych

składników aktywów i pasywów nie objętych spisem z natury i potwierdzeniem sald.

Dokumentacja inwentaryzacji przeprowadzonej przez porównanie danych powinna

obejmować: protokół weryfikacji salda na dzień bilansowy stwierdzający prawidłowość

ewidencji i wyceny oraz ewentualne nieprawidłowości i różnice inwentaryzacyjne, a także

zestawienie różnic inwentaryzacyjnych stwierdzonych w wyniku porównania, z określeniem

sposobu ich rozliczenia i ujęcia w księgach.

W wyniku przeprowadzonej inwentaryzacji mogą być ujawnione różnice inwentaryzacyjne

(niedobory lub nadwyżki), które podlegają rozliczeniu. Wstępne wyniki rozliczenia należy

przedłożyć komisji inwentaryzacyjnej, która wskazuje (jeżeli to możliwe) przyczyny powstania

różnic, proponuje sposób rozliczenia różnic i ujęcia w księgach oraz wnioskuje o ewentualną

kompensatę niedoborów i nadwyżek.

Zaproponowany przez komisję sposób rozliczenia różnic powinien być zaakceptowany przez

kierownika jednostki. Różnice inwentaryzacyjne muszą być rozliczone na koniec roku

obrotowego, na który przypadał termin inwentaryzacji.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

8

Z punktu widzenia księgowego różnice dzieli się na:

- podlegające kompensacie,

- odnoszone w koszty:

w granicach norm – w koszty działalności podstawowej,

ponad normę niezawinione - w koszty pozostałej działalności operacyjnej,

spowodowane trudnościami w ustaleniu zużycia (pozorne) - w koszty działalności

podstawowej,

- odnoszone w pozostałe przychody operacyjne – nadwyżki,

- obciążające osoby materialnie odpowiedzialne,

- odnoszone w straty lub zyski nadzwyczajne.

Księgowe ujęcie różnic inwentaryzacyjnych polega na doprowadzeniu w ewidencji stanów

wykazywanych na kontach do wysokości ustalonej według inwentaryzacji, tzn.

zaewidencjonowanie różnic na konta: „Rozliczenie niedoborów i szkód” i „Rozliczenie

nadwyżek”, a następnie ich rozliczenie w korespondencji z odpowiednimi kontami.

Niedobory i nadwyżki można kompensować jeżeli spełnione są warunki:

- dotyczą podobnych składników majątkowych (asortymentu),

- zostały ujawnione w toku tego samego spisu z natury,

- dotyczą tej samej osoby materialnie odpowiedzialnej,

- zostały ujawnione w tym samym polu spisowym.

Kompensaty dokonuje się według zasady najmniejszej ilości i najniższej ceny niedoboru lub

nadwyżki.

Wartość niedoborów i nadwyżek wycenia się w zależności od składnika jakiego dotyczą:

- rzeczowe środki obrotowe – według cen ewidencyjnych z uwzględnieniem odchyleń,

- środki pieniężne i papiery wartościowe – według wartości nominalnej,

- składniki majątku trwałego – według wartości początkowej pomniejszonej o umorzenie,

- szkody – w wysokości różnicy między wartością jaką składnik posiadał a wartością po

pogorszeniu jakości.

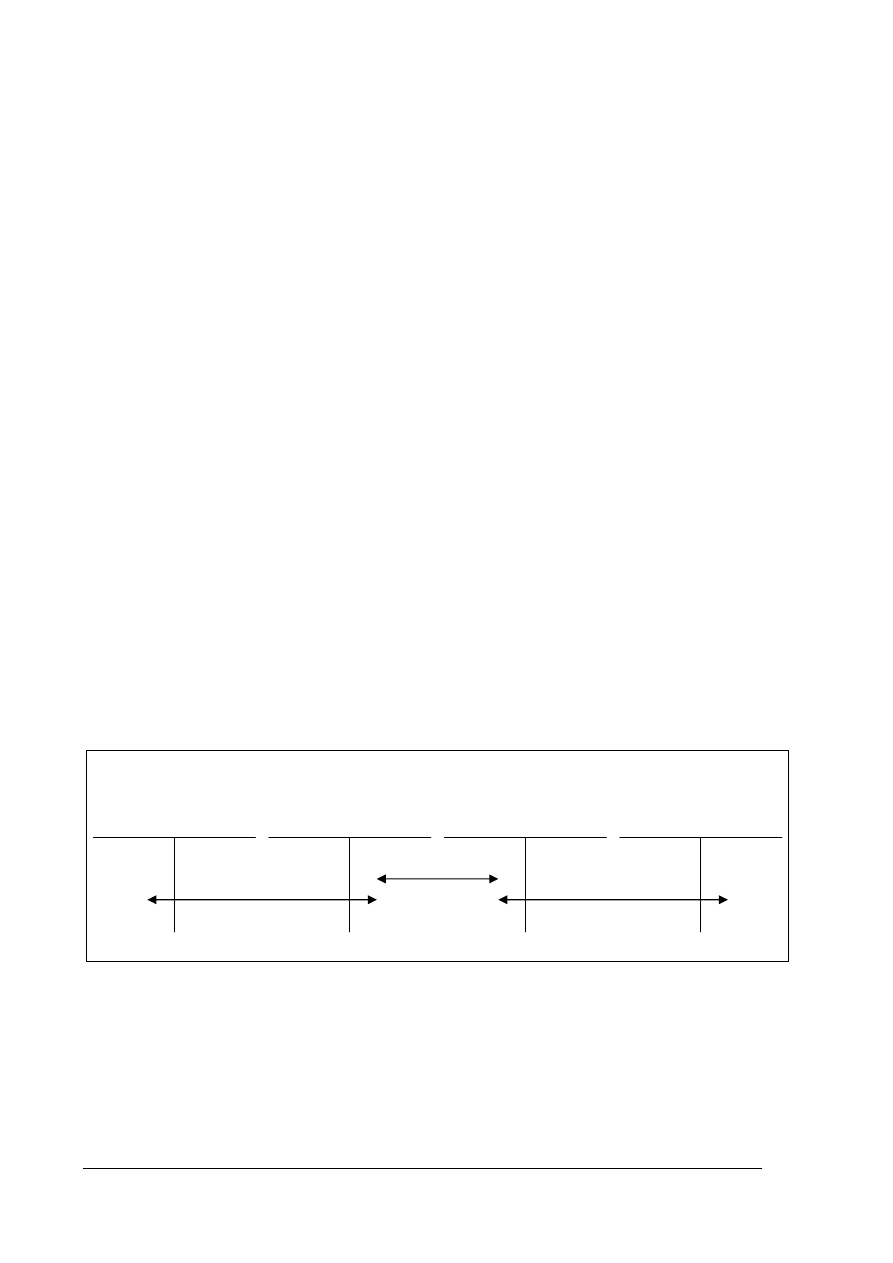

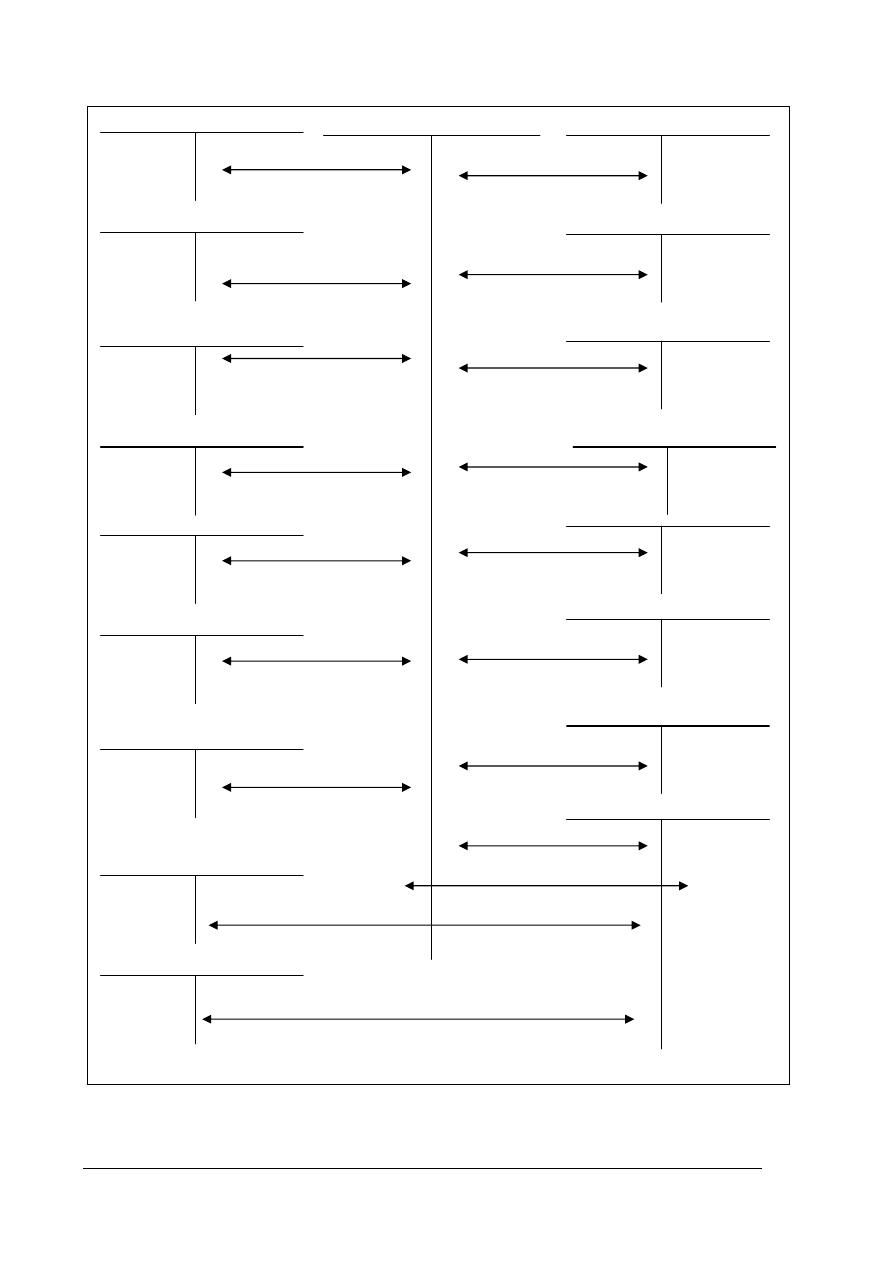

Ewidencję ujawnienia i rozliczenia niedoborów i nadwyżek obrazują poniższe schematy.

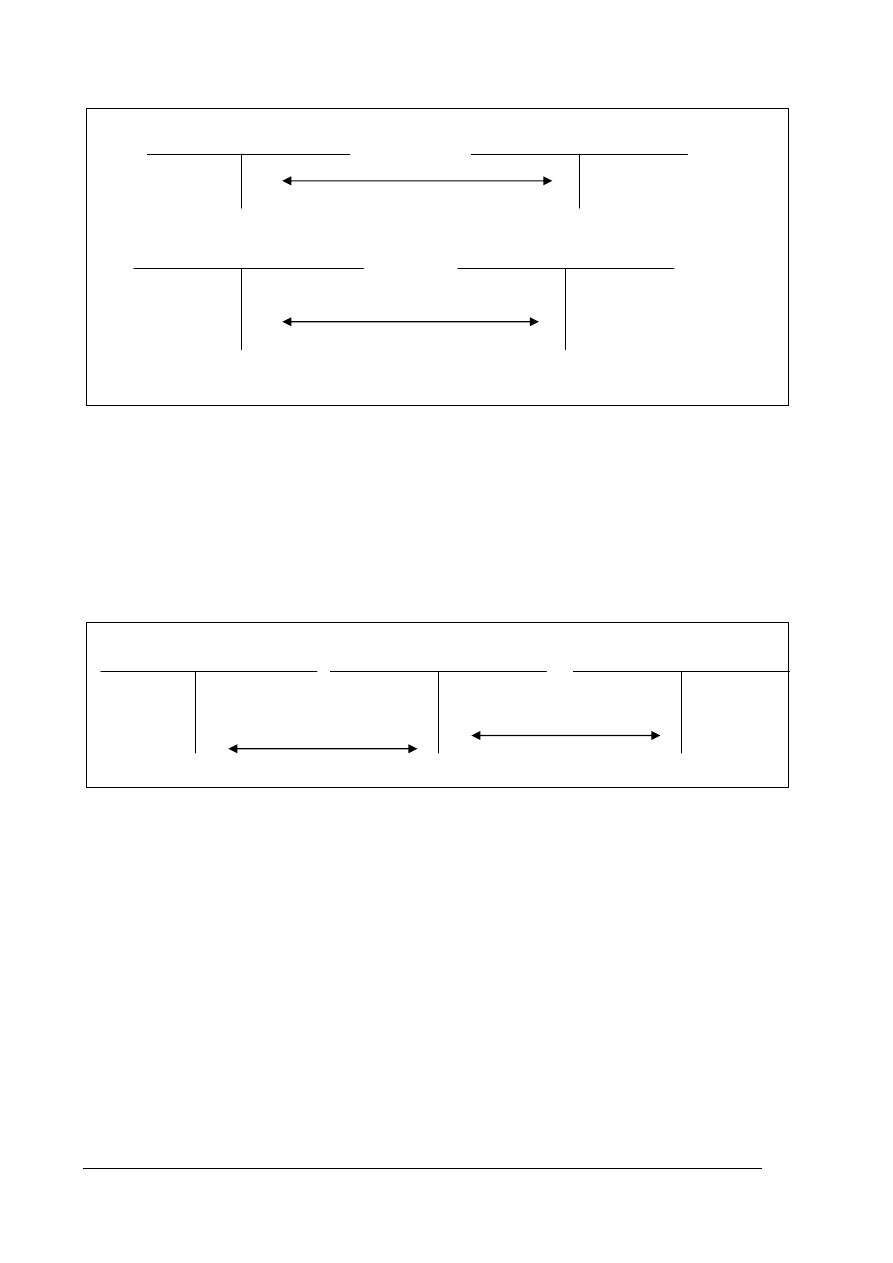

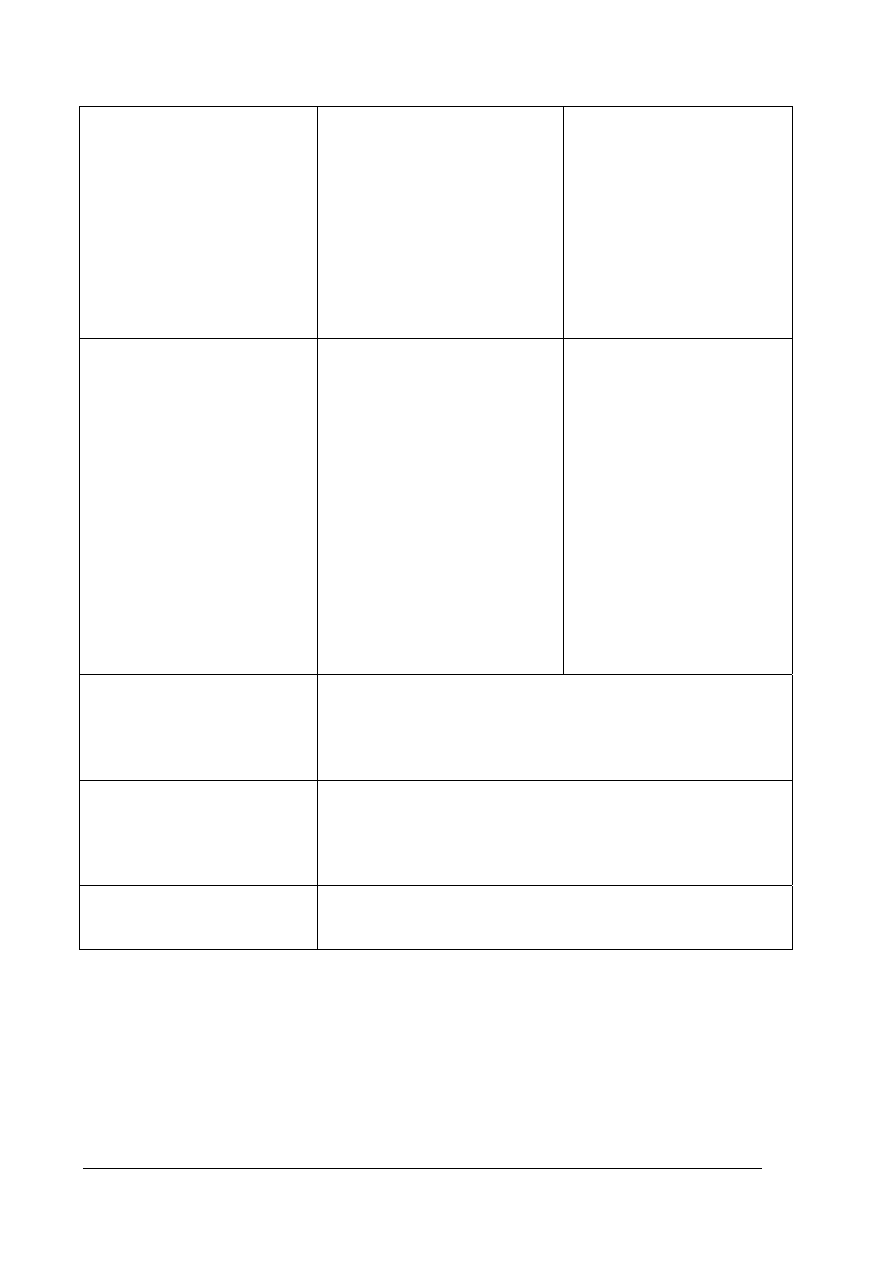

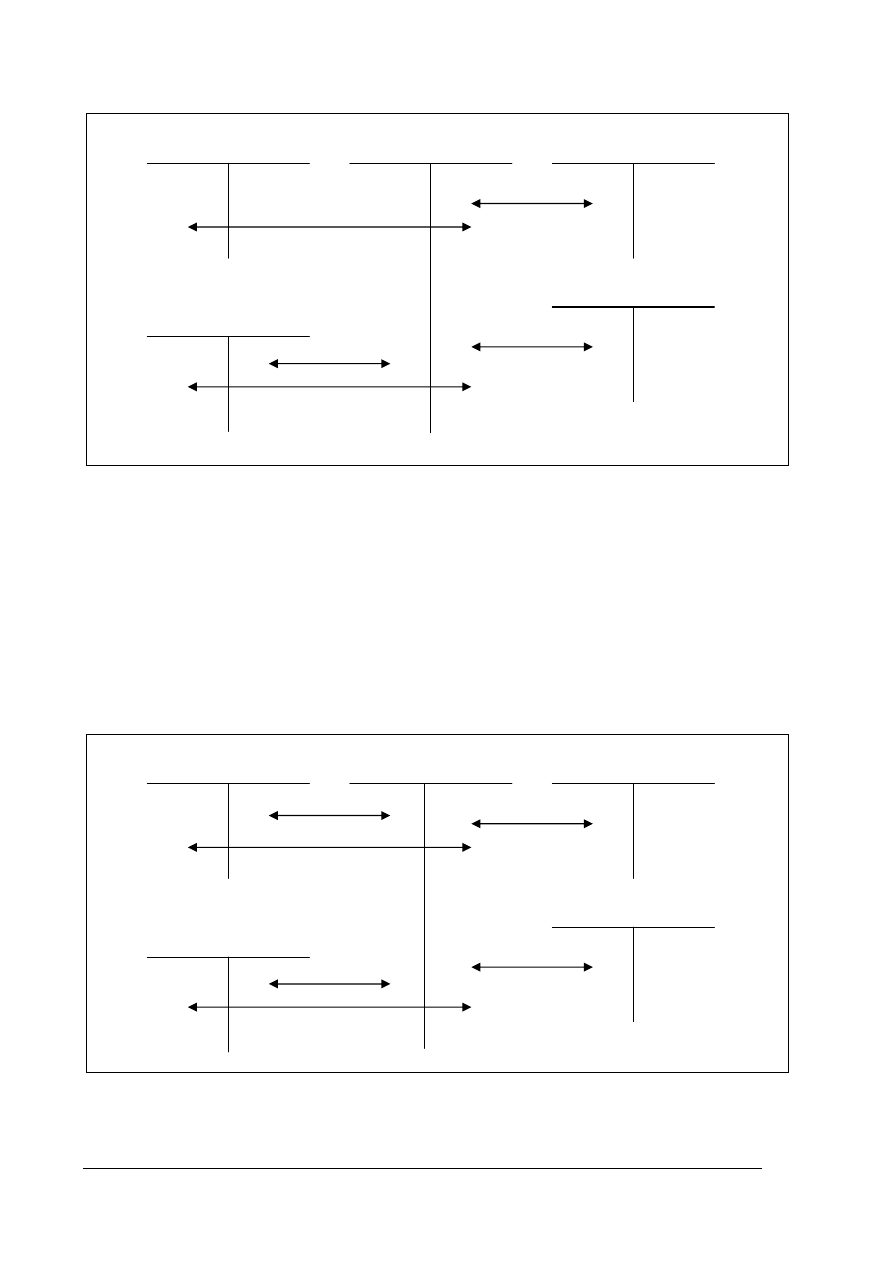

Rys. 4. 1 Schemat ewidencji kompensaty niedoboru i nadwyżki. Źródło: opracowanie własne.

Objaśnienia do schematu:

1. Pk kompensata niedoborów i nadwyżek

2. Pk rozliczenie nieskompensowanego niedoboru

3. Pk rozliczenie nieskompensowanej nadwyżki.

7 Pozostałe koszty 2 Rozliczenie 2 Rozliczenie 7 Pozostałe

przychody

operacyjne niedoborów i szkód nadwyżek operacyjne

* 1. *

2. 3.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

9

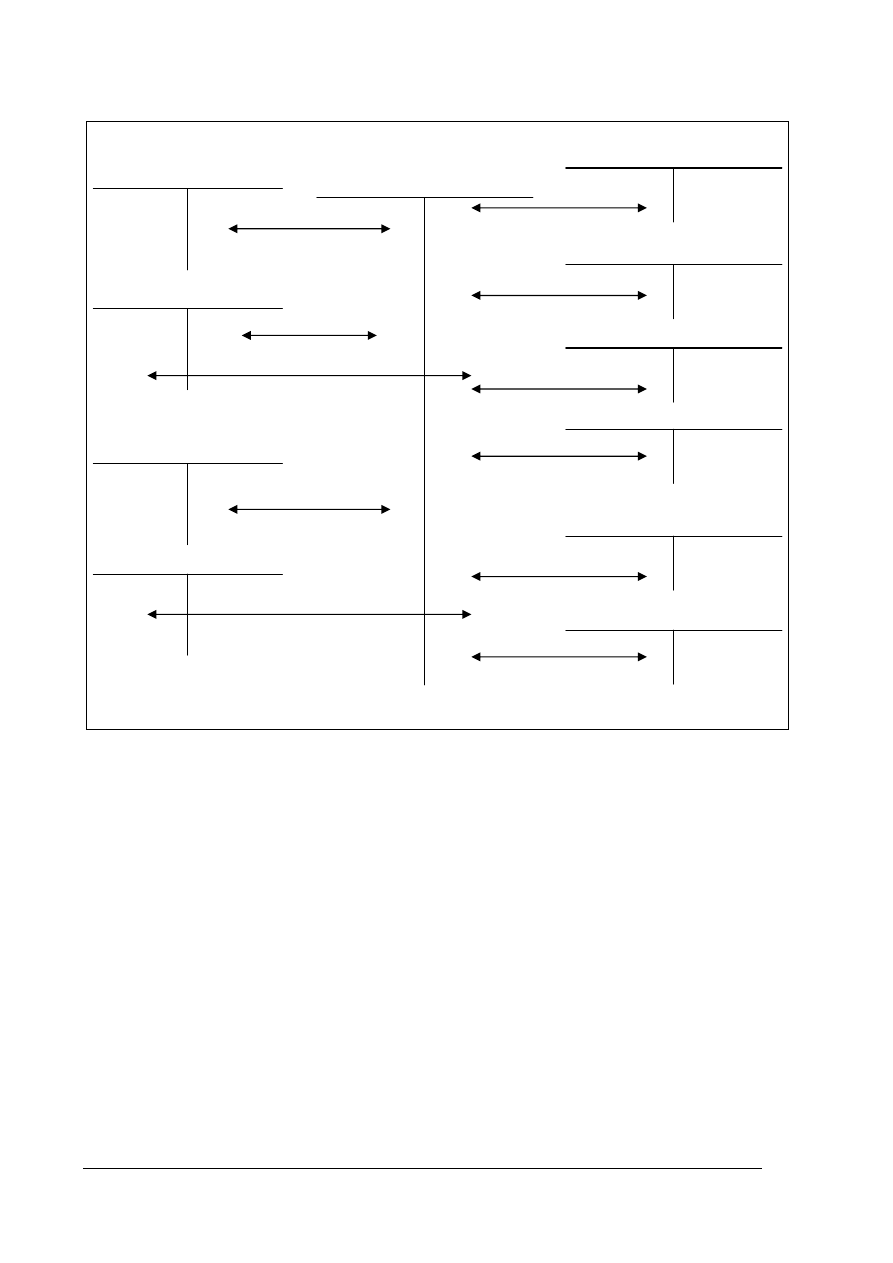

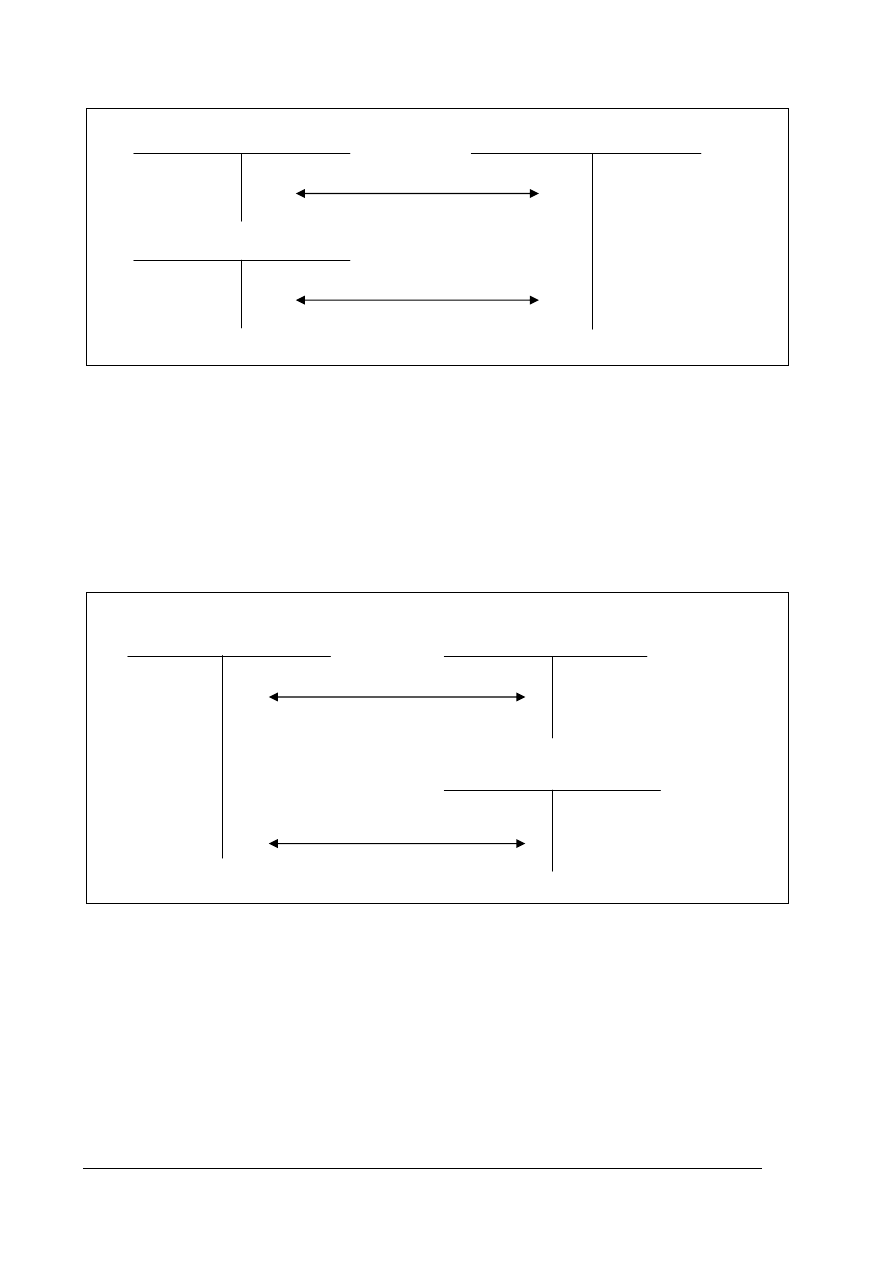

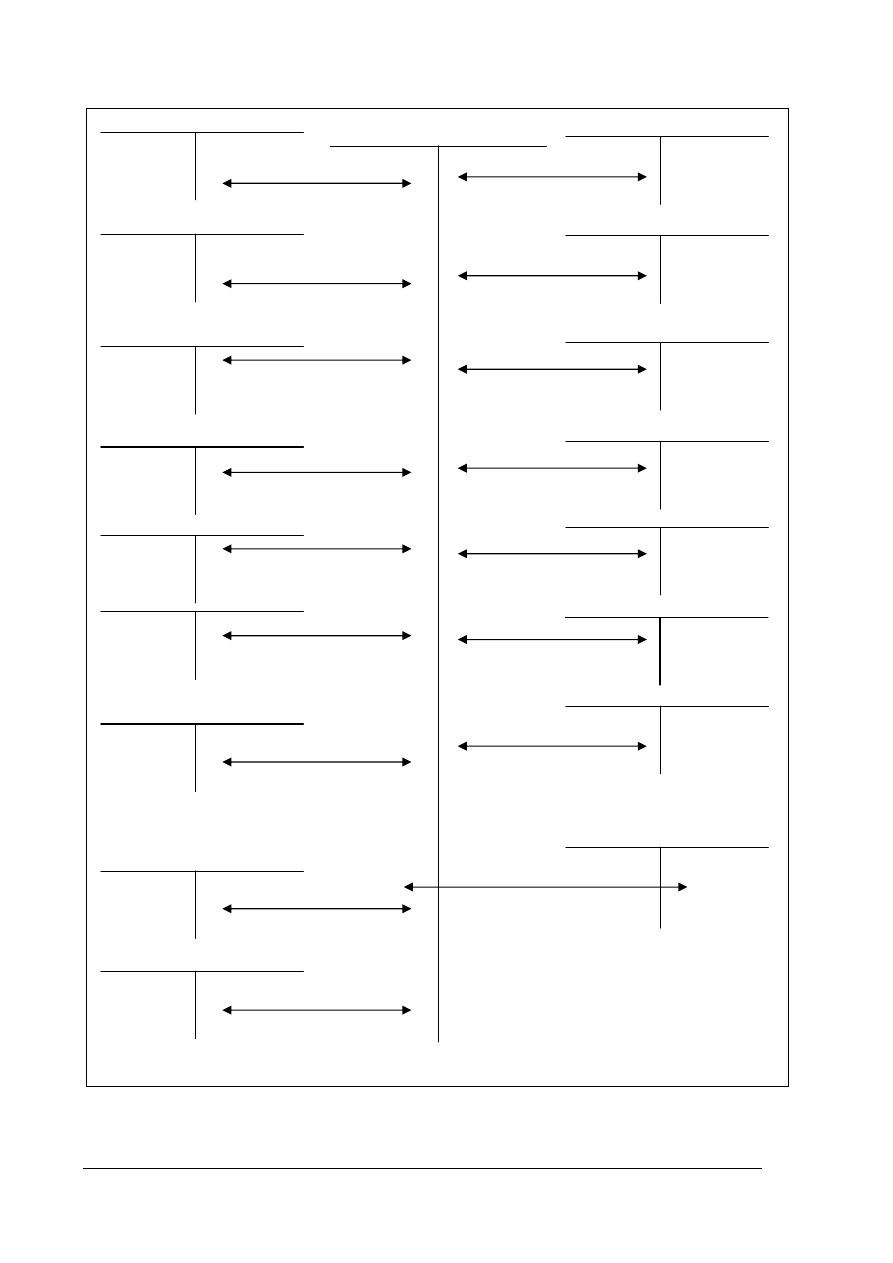

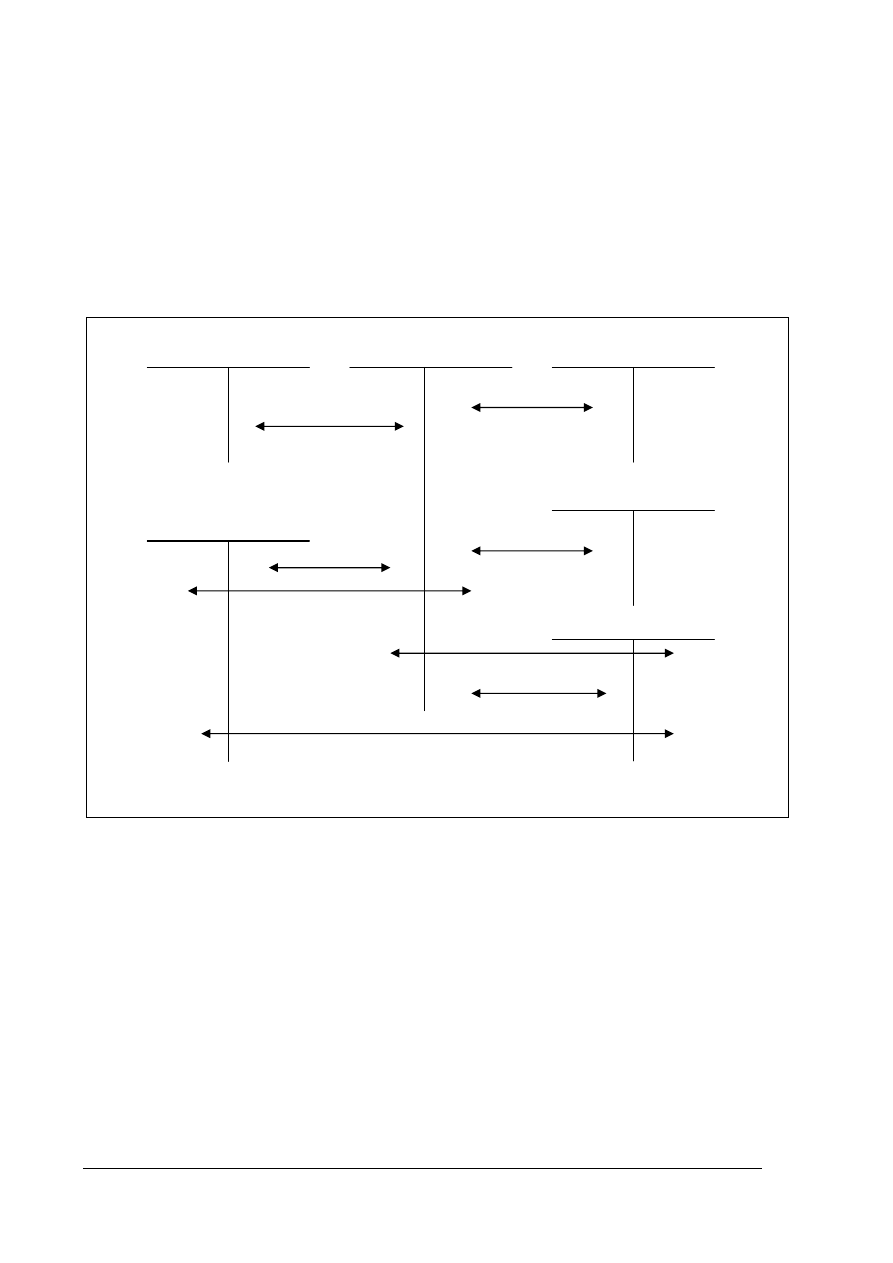

Rys. 4.2 Schemat ewidencji ujawnienia i rozliczenia niedoborów. Źródło: opracowanie własne.

Objaśnienia do schematu:

1. Pk ujawnienie niedoboru we własnych składnikach majątkowych

2. Pk wyksięgowanie odchyleń debetowych na niedobór składników majątkowych

3. Pk wyksięgowanie odchyleń kredytowych na niedobór składników majątkowych

4. Pk ujawnienie niedoboru w obcych składnikach majątkowych

5. Pk rozliczenie niedoborów niezawinionych w granicach norm i pozornych (materiałów

i towarów)

6. Pk rozliczenie niedoborów niezawinionych w granicach norm i pozornych produkcji

w toku

7. Pk rozliczenie niedoborów niezawinionych w granicach norm dopuszczalnych przy

obrocie i pozornych (wyrobów gotowych)

8. Pk rozliczenie niedoborów niezawinionych ponad normę i uznanych za niezawinione –

niedochodzonych

9. Pk rozliczenie niedoborów z zakładem ubezpieczeniowym

10. Pk rozliczenie niedoborów uznanych przez pracownika za zawinione

11. Pk rozliczenie niedoborów powstałych w wyniku strat losowych

Konta składników aktywów 2 Rozliczenie niedoborów 4 Koszty rodzajowe

trwałych i obrotowych i szkód

5.

1.

5 Koszty produkcji

podstawowej

Odchylenia od cen 6.

ewidencyjnych

2.

7 Pozostałe koszty operacyjne

3. 8.

2 Pozostałe rozrachunki

2 Pozostałe rozrachunki 9.

4. 2 Należności z tytułu

niedoborów i szkód

7 Koszt własny sprzedaży 10.

7.

7 Straty nadzwyczajne

11.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

10

Jeżeli przedsiębiorstwo uprawdopodobni trudności w spłacie należności z tytułu niedoboru

powinno najpóźniej na koniec roku obrotowego dokonać odpisu aktualizującego (Wn Pozostałe

koszty operacyjne, Ma Odpisy aktualizujące).

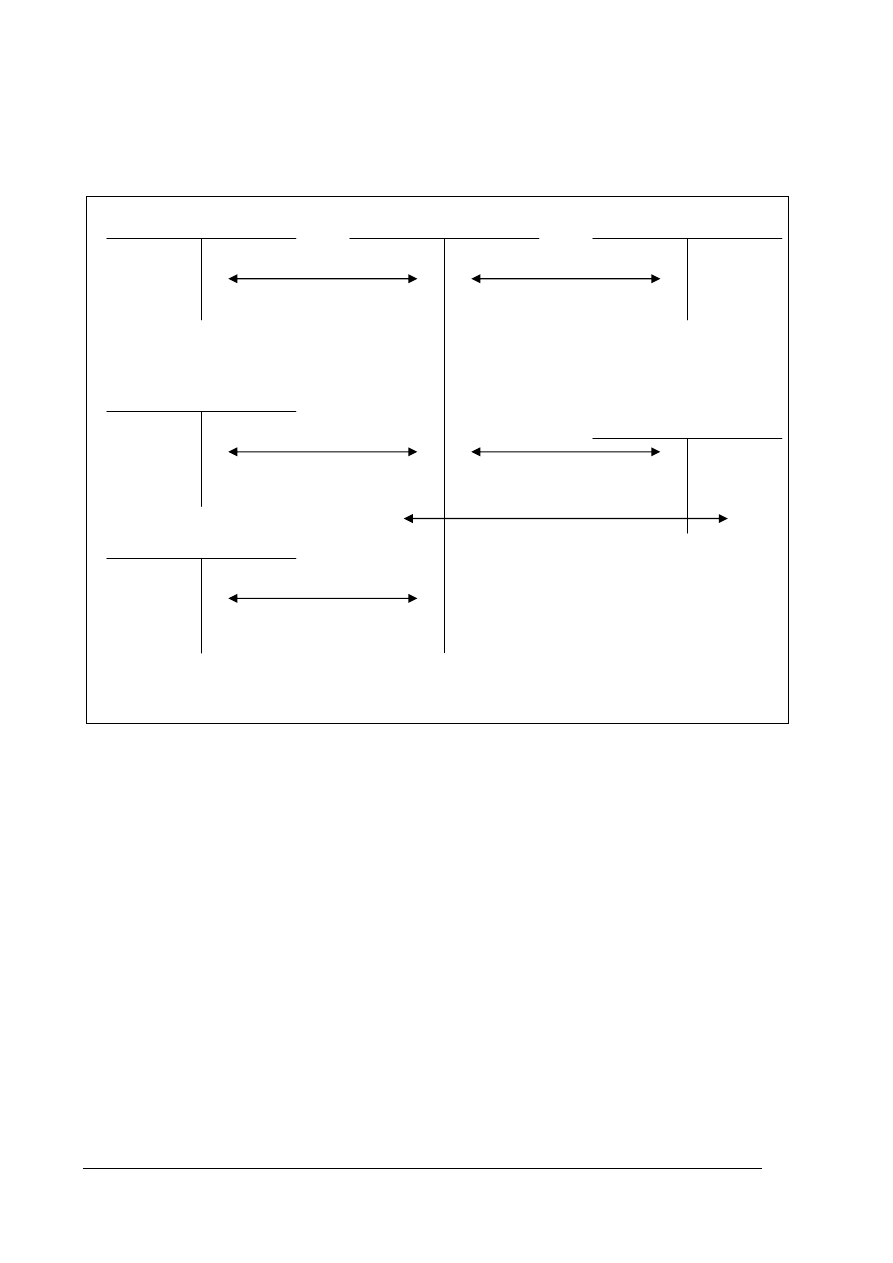

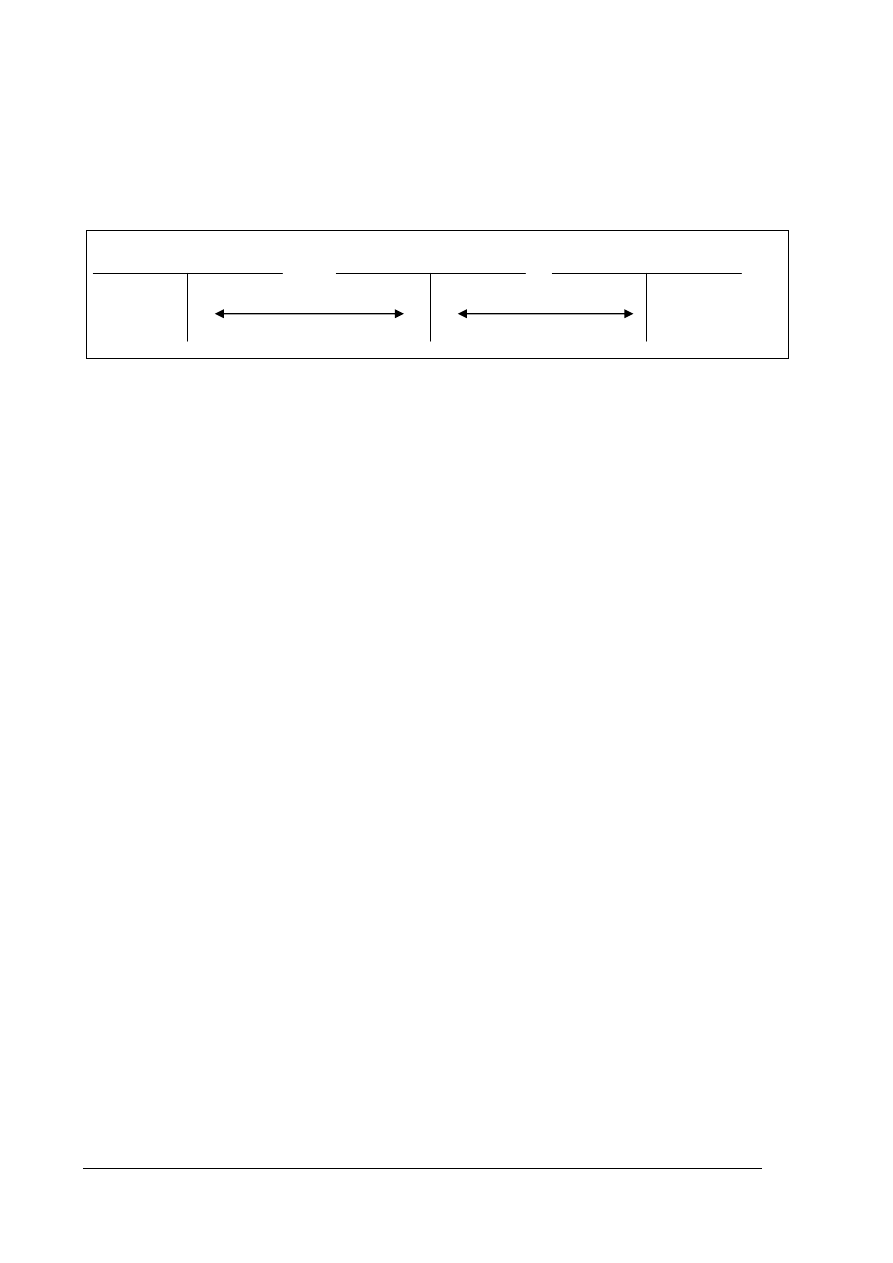

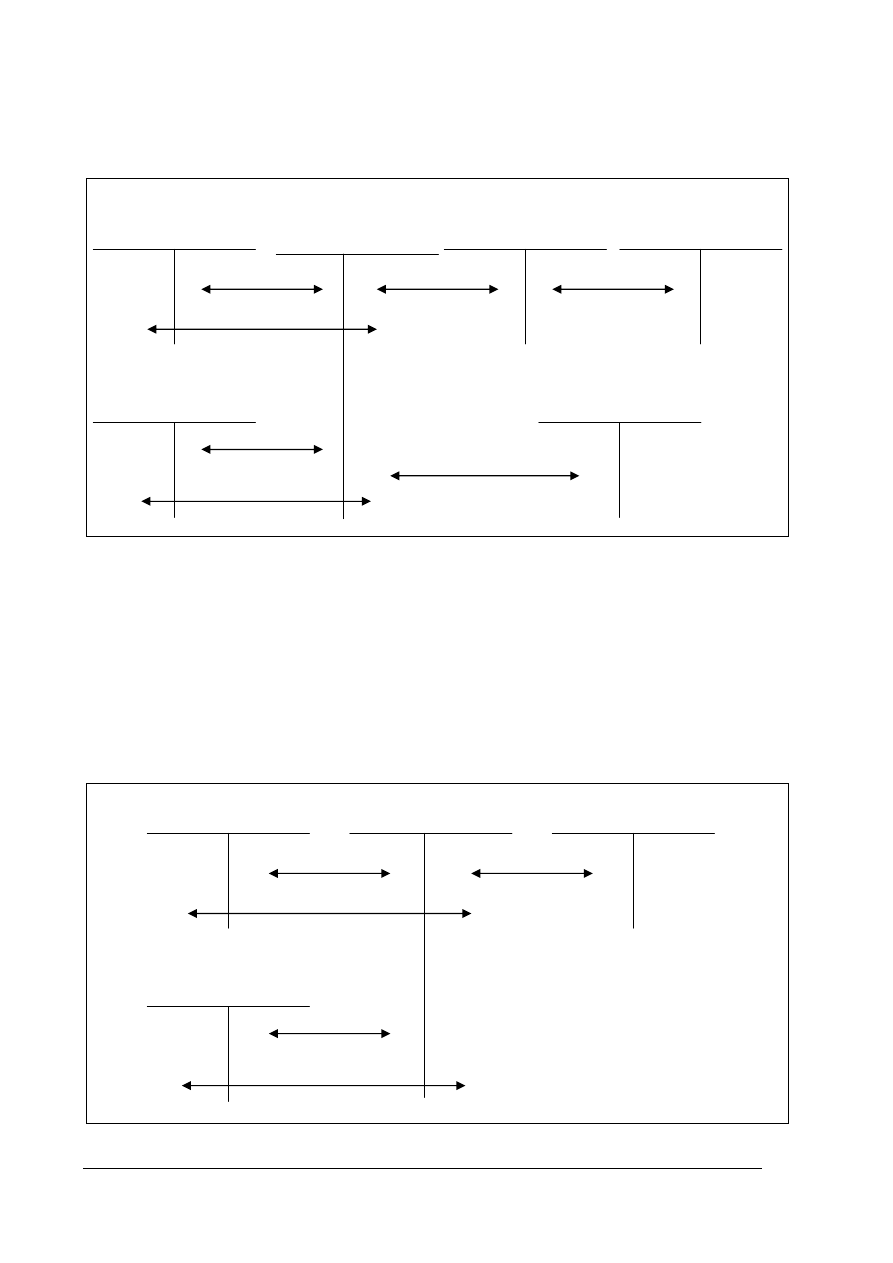

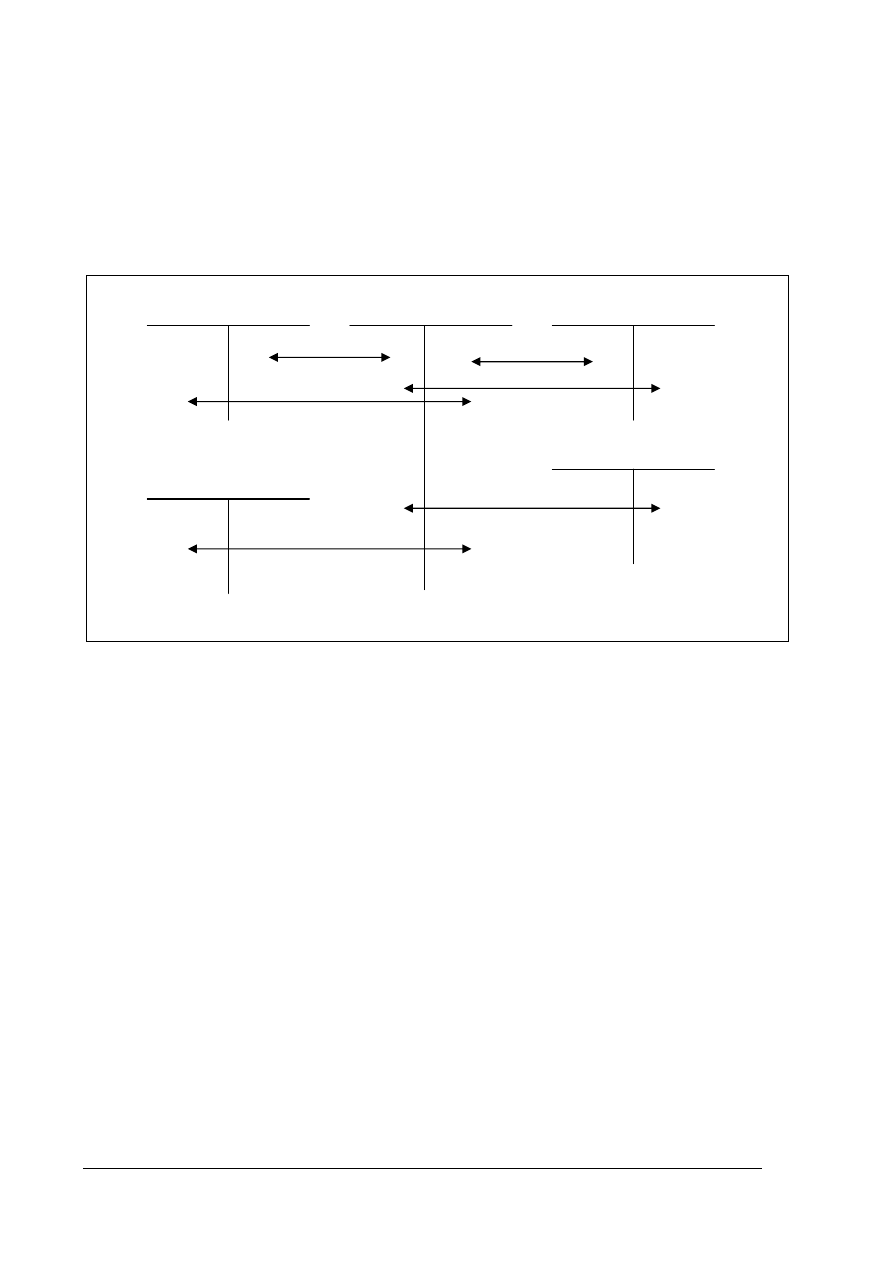

Rys. 4.3 Schemat ewidencji ujawnienia i rozliczenia nadwyżek. Źródło: opracowanie własne.

Objaśnienia do schematu:

1. Pk ujawnienie nadwyżek w składnikach majątkowych

2. Pk wyksięgowanie odchyleń debetowych na nadwyżkę składników majątkowych

3. Pk wyksięgowanie odchyleń kredytowych na nadwyżkę składników majątkowych

4. Pk umorzenie dotyczące nadwyżek w ujawnionych środkach trwałych i wartościach

niematerialnych i prawnych

5. Pk rozliczenie nadwyżki pozornej

6. Pk rozliczenie nadwyżki o nieustalonym źródle pochodzenia

Jeżeli osoba materialnie odpowiedzialna nie uznaje niedoboru i nie ma porozumienia co do

sposobu rozliczenia, jednostka może skierować roszczenie o niedobór na drogę sądową. W tym

przypadku również może być dokonany odpis aktualizacyjny w wysokości realnej straty

możliwej do poniesienia z tytułu niedoboru. Odpis tworzony jest pod datą skierowania sprawy

do sądu, najpóźniej w ostatnim dniu roku obrotowego w pozostałe koszty operacyjne. Dokonane

odpisy nie stanowią kosztu uzyskania przychodu dla celów podatkowych.

Konta składników aktywów

0 Umorzenie 2 Rozliczenie nadwyżek trwałych i obrotowych

4. 1.

4 Koszty rodzajowe

5 Koszty produkcji

podstawowej

7 Koszt własny sprzedaży Odchylenia od cen

ewidencyjnych

5. 2.

3.

7 Pozostałe przychody

operacyjne

6.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

11

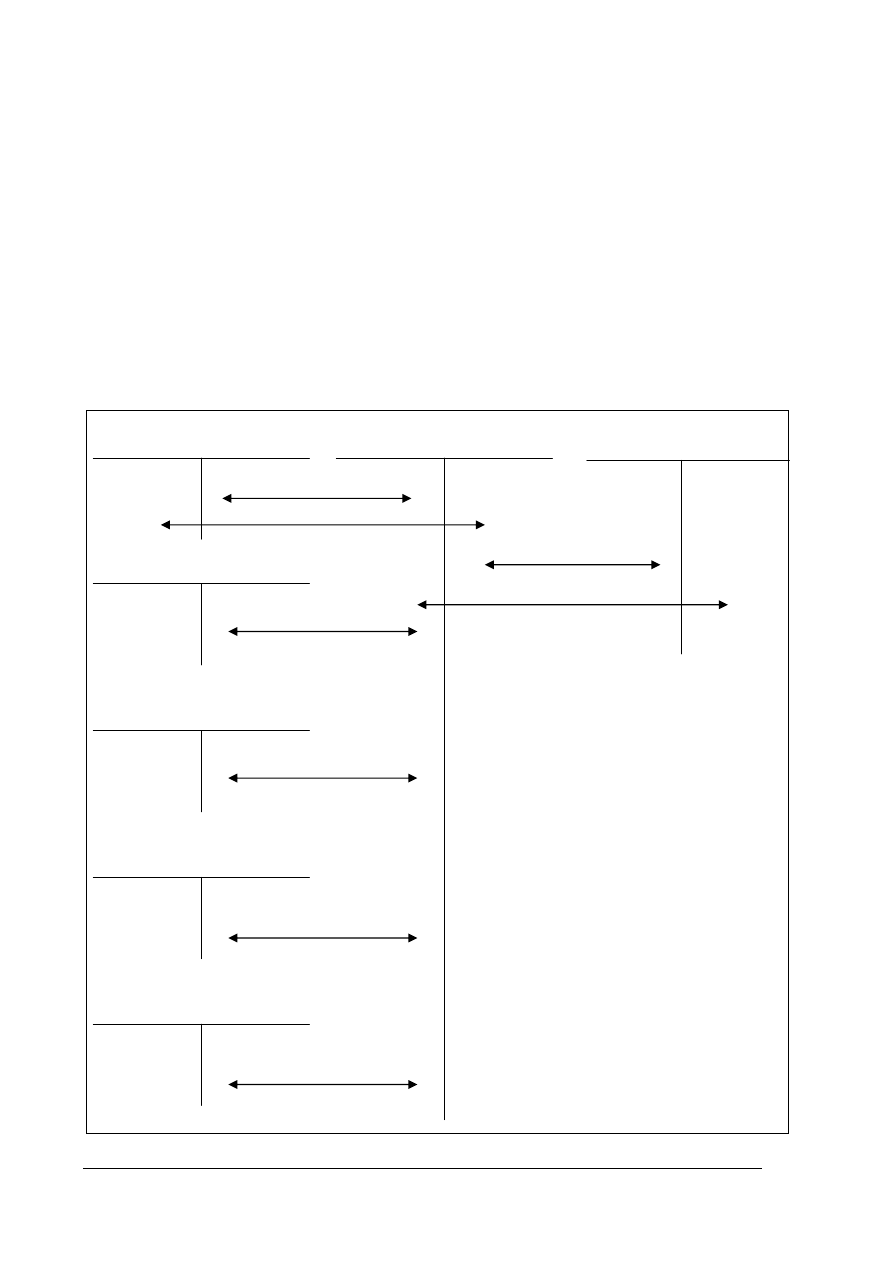

Rys. 4.4 Schemat ewidencji skierowania sprawy o niedobór do sądu. Źródło: opracowanie własne.

Objaśnienia do schematu:

1. Pk skierowanie sprawy o niedobór do sądu

2. Rk, Wb opłacenie kosztów postępowania sądowego

Dalsze

księgowania będą zależne od wyroku sądu.

1. Sąd zasądził od osoby materialnie odpowiedzialnej roszczenie o niedobór powiększone

o zasądzone odsetki i zwrot kosztów sądowych. O zasądzone odsetki i koszty postępowania

sądowego należy zwiększyć wcześniej dokonany odpis aktualizacyjny.

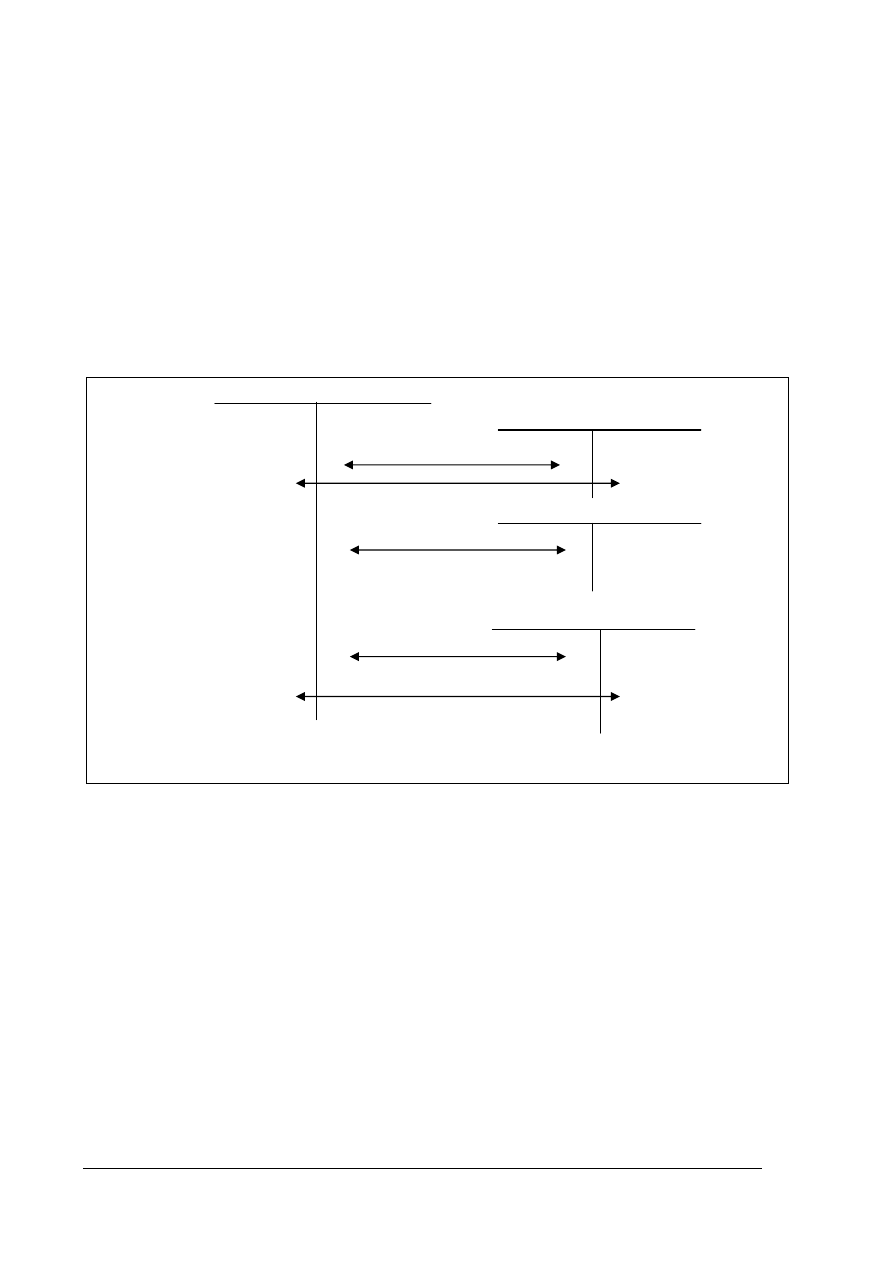

Rys. 4.5 Schemat ewidencji zasądzonego osobie materialnie odpowiedzialnej roszczenia o niedobór. Źródło:

opracowanie własne.

Objaśnienia do schematu:

1. Pk zasądzenie pracownikowi zwrotu kosztów postępowania sadowego i odsetek

2. Pk wyrokiem sądu obciążenie pracownika wartością niedoboru, kosztami sądowymi,

odsetkami.

W momencie spłaty niedoboru lub jego części przez osobę materialnie odpowiedzialną należy

dokonać równoległego księgowania w przychody spłaconej części kosztów sądowych i odsetek.

W wysokości spłaty niedoboru wraz z odsetkami i kosztami sadowymi dokonuje się

zmniejszenia odpisu aktualizującego w pozostałe przychody operacyjne (Wn Odpisy

aktualizujące, Ma Pozostałe przychody operacyjne).

2

Należności dochodzone

2 Rozliczenie niedoborów i szkód na drodze sądowej

1.

1 Kasa lub Rachunek bieżący 7 Pozostałe koszty operacyjne

2.

8 Rozliczenia międzyokresowe 2 Należności dochodzone 2 Należności z tytułu

przychodów na drodze sądowej niedoborów i szkód

Sp. wartość

niedoboru 2.

1.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

12

Rys. 4.6 Schemat ewidencji w przychody spłaconej części kosztów sądowych i odsetek. Źródło; opracowanie

własne.

Objaśnienia do schematu:

1. Pk zmniejszenie przychodów przyszłych okresów o spłacone koszty postępowania

sądowego

2. Pk zmniejszenie przychodów przyszłych okresów o spłacone odsetki

2. Sąd oddalił roszczenie – jeżeli był tworzony odpis aktualizujący na niedobór należy

zmniejszyć jego wartość, jeżeli nie, odpisać roszczenie w pozostałe koszty operacyjne.

Rys. 4.7 Schemat ewidencji oddalenia przez sąd roszczenia o niedobór. Źródło: opracowanie własne.

Objaśnienia do schematu:

1. Pk rozwiązanie odpisu na skutek ustania przyczyny jego tworzenia

1.a. Pk odpisanie oddalonego roszczenia w koszty

4.1.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Co to jest inwentaryzacja?

2. Jakimi metodami przeprowadza się inwentaryzację?

7 Pozostałe przychody 8 Rozliczenia międzyokresowe

operacyjne przychodów

1.

7 Przychody finansowe

2.

2 Należności dochodzone

na drodze sądowej 2 Odpisy aktualizujące

1.

lub 7 Pozostałe koszty operacyjne

1.a.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

13

3. Jak przebiega spis z natury? Jakich składników dotyczy ta metoda?

4. W jaki sposób dokonuje się uzgodnienia sald? Jakich składników dotyczy ta metoda?

5. W jaki sposób dokonuje się porównania danych? Jakich składników dotyczy ta metoda?

6. W jaki sposób dokonuje się rozliczenia różnic inwentaryzacyjnych?

7. Na czym polega kompensata?

8. W jaki sposób ewidencjonuje się typowe operacje dotyczące ujawnienia niedoboru?

9. W jaki sposób ewidencjonuje się typowe operacje dotyczące rozliczenia niedoboru?

10. W jaki sposób ewidencjonuje się typowe operacje dotyczące ujawnienia nadwyżki?

11. W jaki sposób ewidencjonuje się typowe operacje dotyczące rozliczenia nadwyżki?

4.1.3. Ćwiczenia

Ćwiczenie 1

Rozliczanie różnic inwentaryzacyjnych.

W czasie spisu z natury w przedsiębiorstwie handlowym ujawniono różnice inwentaryzacyjne

w towarach A i B. Różnice wyceniono, do ich rozliczenia przyjęto kompensatę. Niedobór towaru

A wynosił 100 szt. po 40,00 za szt. - wartość 4 000,00

Nadwyżka towaru B wynosi 90 szt. po 45,00 za szt. - wartość 4 050,00.

Sposób wykonania ćwiczenia:

Aby wykonać ćwiczenie powinieneś:

1) zgromadzić literaturę,

2) zapoznać się z treścią zadania,

3) dokonać kompensaty różnic inwentaryzacyjnych,

4) ustalić i rozliczyć różnice ilościowo-wartościowe,

5) ustalić i rozliczyć różnice wartościowe,

6) dokonać ewidencji kompensaty i jej rozliczenia,

7) zaprezentować wykonane ćwiczenie,

8) dokonać oceny poprawności wykonanego ćwiczenia.

Wyposażenie stanowiska pracy:

- literatura punktu 4.1 poradnika,

- kalkulator,

- zeszyt przedmiotowy.

Ćwiczenie 2

Rozliczanie i ewidencja różnic inwentaryzacyjnych.

W przedsiębiorstwie handlowym przeprowadzono inwentaryzację w wyniku której ujawniono

różnice:

- niedobór towaru X 20 szt. po 3,00 = 60,00

- niedobór towaru Y 30 kg po 15,00 = 450,00

- niedobór towaru V 10 m po 8,00 = 80,00

- nadwyżkę towaru T 5 l po 7,00 = 35,00

- nadwyżkę towaru U 15 szt. po 5,00 = 75,00

Ustalono przyczyny powstania różnic i przyjęto sposób ich rozliczenia:

- niedobór towaru X i nadwyżka towaru U podlegają kompensacie,

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

14

- niedobór towaru Y w 1/3 stanowi ubytki w granicach norm, za pozostałą część

odpowiedzialność ponosi pracownik, który niedobór uznał,

- niedobór towaru V stanowi niezawiniony niedobór ponad normę,

- nadwyżka towaru T uznana została za pozorną.

Na niedobór zawiniony dokonano odpisu aktualizującego. Pracownik spłacił połowę wartości

niedoboru do kasy.

Sposób

wykonania

ćwiczenia:

Aby

wykonać ćwiczenie powinieneś:

1) zgromadzić literaturę,

2) zapoznać się z treścią zadania,

3) rozliczyć kompensatę różnic,

4) ułożyć treść operacji gospodarczych,

5) dokonać ewidencji operacji gospodarczych zgodnie z ułożoną treścią,

6) zaprezentować wykonane ćwiczenie,

7) dokonać oceny poprawności wykonanego ćwiczenia.

Wyposażenie stanowiska pracy:

- literatura punktu 4.1 poradnika,

- kalkulator,

- zeszyt przedmiotowy,

- arkusze papieru,

- pisaki.

Ćwiczenie 3

Ewidencja różnic inwentaryzacyjnych.

W przedsiębiorstwie handlowym przeprowadzono inwentaryzację, w wyniku której ujawniono

i rozliczono różnice w towarach. Salda wybranych kont wynoszą:

330 Towary

60 000,00

341 Odchylenia – marża 9

000,00

Operacje gospodarcze:

1. Pk ujawniono niedobór towarów

2 000,00

2. Pk wyksięgowanie odchyleń od ujawnionego niedoboru

400,00

3. Pk rozliczono niedobór

a) niezawiniony w granicach norm

600,00

b) zawiniony – pracownik nie uznał roszczenia, sprawę skierowano do sądu 1

000,00

4. Pk dokonano odpisu aktualizującego na niedobór zawiniony

..............

5. Pk sąd wyrokiem zasądził od pracownika spłatę niedoboru

1 000,00

6. Pk potrącono pracownikowi część niedoboru z wynagrodzeń 500,00

7. Pk wyksięgowano odpis aktualizujący na spłacony niedobór

.............

Sposób

wykonania

ćwiczenia:

Aby

wykonać ćwiczenie powinieneś:

1) zgromadzić literaturę,

2) zapoznać się z treścią zadania,

3) otworzyć konta księgowe,

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

15

4) dokonać ewidencji operacji gospodarczych.

5) zaprezentować wykonane ćwiczenie,

6) dokonać oceny poprawności wykonanego ćwiczenia.

Wyposażenie stanowiska pracy:

- literatura punktu 4.1 poradnika,

- kalkulator,

- zeszyt przedmiotowy,

Ćwiczenie 4

Ewidencja różnic inwentaryzacyjnych.

Salda wybranych kont w przedsiębiorstwie produkcyjno-handlowym wynoszą:

101 Kasa

1 000,00

310 Materiały 10

000,00

010 Środki trwałe 18

000,00

050 Umorzenie środków trwałych 3

000,00

601 Wyroby gotowe

15 000,00

330 Towary

10 000,00

341 Odchylenia od cen ewidencyjnych towarów – marża 1

000,00

Po przeprowadzonej inwentaryzacji ustalono operacje gospodarcze:

1. Protokół różnic – stwierdzono nadwyżki

a) gotówki w kasie

100,00

b) materiałów 500,00

w tym: podstawowe

350,00

pomocnicze

150,00

c) środków trwałych

1

500,00

wartość początkowa 1

500,00

umorzenie

1 500,00

d) wyrobów gotowych

400,00

2. Protokół różnic – stwierdzono niedobór

a) materiałów

1

950,00

w tym: podstawowych

300,00

pomocniczych

450,00

paliwa

1 200,00

b) środków trwałych

1

800,00

wartość początkowa 1

800,00

umorzenie

1 800,00

c) towarów:

wartość według cen ewidencyjnych 600,00

odchylenia – marża 60,00

3. Pk kompensata niedoborów i nadwyżek materiałów podstawowych

...................

4. Pk rozliczenie nieskompensowanej nadwyżki

...................

5. Pk rozliczenie nadwyżki kasowej 100,00

6. Pk rozliczenie nadwyżek, których przyczyna nie może być wyjaśniona

..................

a) materiały pomocnicze 150,00

b) wyroby gotowe

400,00

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

16

c) środki trwałe

wartość początkowa 1

500,00

umorzenie

1 500,00

7. Pk rozliczenie niedoborów:

a) magazynier złożył pisemne oświadczenie, w którym zobowiązuje się do uregulowania

równowartości materiałów pomocniczych 450,00

b) przyczyną niedoboru paliwa jest błędne ustalenie wielkości zużycia węgla pobieranego do

kotłowni (produkcja pomocnicza) 1 200,00

c) przyczyną niedoboru środka trwałego użytkowanego przez administrację jest jego

wycofanie bez wystawienia dowodu LT

.............

d) magazynier nie wyraził zgody na uregulowanie równowartości niedoboru towarów – sprawę

skierowano do sądu w wysokości wartości ewidencyjnej (cena sprzedaży netto)

600,00

e) dokonano odpisu aktualizującego na niedobór zawiniony wg ceny zakupu 540,00

f) księgowanie dodatkowe – dotyczy różnicy między ceną zakupu a ceną sprzedaży netto

( ustalona przez kierownika wysokość roszczenia)

60,00

g) opłacono gotówką koszty postępowania sądowego 100,00

h) prawomocny wyrok sądu:

wartość roszczenia zasądzona na rzecz przedsiębiorstwa

(1) przysądzone koszty postępowania sądowego 100,00

(2) obciążenie osoby materialnie odpowiedzialnej

(niedobór + koszt sądowe)

700,00

8. KP spłata należności gotówką za niedobór materiałów pomocniczych

450,00

9. LP potrącenie z listy płac niedoboru za towary

700,00

10.Pk wyksięgowanie odpisu na spłacony niedobór

540,00

11. Pk zmniejszenie przychodów przyszłych okresów o zapłacone koszty postępowania

sądowego 100,00

12. Pk przeksięgowanie różnicy, o którą podwyższono wartość niedoboru, przypadającą na jego

spłatę 60,00

Sposób

wykonania

ćwiczenia:

Aby

wykonać ćwiczenie powinieneś:

1) zgromadzić literaturę,

2) zapoznać się z treścią zadania,

3) otworzyć konta księgowe,

4) dokonać ewidencji operacji gospodarczych.

5) zaprezentować wykonane ćwiczenie,

6) dokonać oceny poprawności wykonanego ćwiczenia.

Wyposażenie stanowiska pracy:

- literatura punktu 4.1 poradnika,

- kalkulator,

- zeszyt przedmiotowy,

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

17

4.1.4. Sprawdzian postępów

Czy potrafisz:

Tak

Nie

1) zdefiniować pojęcie inwentaryzacji?

2) określić metody przeprowadzania inwentaryzacji?

3) określić jakie składniki podlegają spisowi z natury?

4) określić jakie składniki inwentaryzowane są poprzez uzgodnienie sald?

5) określić jakie składniki inwentaryzowane są poprzez porównanie

danych?

6) zidentyfikować różnice inwentaryzacyjne?

7) określić warunki stosowania kompensaty?

8) rozliczać kompensatę?

9) ewidencjonować typowe operacje dotyczące ujawnienia niedoboru?

10) ewidencjonować typowe operacje dotyczące rozliczenia niedoboru?

11) ewidencjonować typowe operacje dotyczące ujawnienia nadwyżki?

12) ewidencjonować typowe operacje dotyczące rozliczenia nadwyżki?

13) dokonywać odpisu aktualizacyjnego na niedobory zawinione?

4.2. Wynik finansowy

4.2.1. Materiał nauczania

Wynik finansowy stanowi miernik efektywności działania jednostki za okres sprawozdawczy.

Może stanowić wartość dodatnią (zysk) lub ujemną (stratę). Wynik finansowy ustala się dla:

- podstawowej działalności operacyjnej,

- pozostałej działalności operacyjnej;

- operacji finansowych,

- operacji nadzwyczajnych.

Ustalając wynik na poszczególnych etapach należy określić przychody i koszty. Sumując

poszczególne wyniki oblicza się wynik brutto, który zmniejsza się o obowiązkowe obciążenia

wyniku finansowego ustalając w ten sposób wynik netto.

Do ewidencji i obliczania wyniku finansowego służy konto „Wynik finansowy”.

W zależności od sposobu ujmowania kosztów w ewidencji przepisy dopuszczają dwa warianty

wyznaczania wyniku finansowego: porównawczy i kalkulacyjny.

Ustalenie wyniku w wariancie porównawczym możliwe jest w jednostce, która

ewidencjonuje koszty układzie rodzajowym. Kosztami uzyskania przychodów są wówczas

zgromadzone koszty według rodzaju, które koryguje się o różnicę stanu produktów.

Różnica stanu produktów ustalana jest m. in. poprzez porównanie wielkości poniesionych

kosztów rodzajowych (strona Ma konta „Rozliczenie kosztów”) ze stroną Wn konta

„Rozliczenia kosztów”, na które przenosi się salda kont „Koszt własny sprzedaży” oraz „Koszt

obrotów wewnętrznych”, „Koszty handlowe”. „Rozliczenie kosztów” w związku z tym może

wykazywać saldo Wn – oznaczające zmniejszenie stanu produktów lub saldo Ma – zwiększenie

stanu produktów.

Księgowania roczne związane z ustaleniem wyniku finansowego metodą porównawczą

w przedsiębiorstwie produkcyjno-handlowym obrazuje poniższy schemat.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

18

4 Koszty według rodzaju 8 Wynik finansowy 7 Przychody ze sprzedaży

1. 8.

7 Wartość sprzedanych 7 Przychody ze sprzedaży

towarów w cenie zakupu towarów

2. 9.

7 Wartość sprzedanych 7 Przychody ze sprzedaży

materiałów w cenie zakupu towarów

3. 10.

7 Pozostałe koszty 7 Pozostałe przychody

operacyjne operacyjne

4. 11.

7 Koszty finansowe 7 Przychody finansowe

5. 12.

7 Zyski nadzwyczajne

7 Straty nadzwyczajne

6. 13.

8 Podatek dochodowy 8 Dotacje i subwencje

i inne obowiązkowe obciążenia

14.

7.

4 Rozliczenie kosztów

7 Koszt własny sprzedaży 17.

wyrobów gotowych

18.

15.

5 Koszty handlowe

16.

Rys. 4.8 Schemat księgowego ustalenia wyniku finansowego w wariancie porównawczym. Źródło: opracowanie

własne.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

19

Objaśnienia do schematu:

1-7. Pk przeksięgowanie w końcu roku kosztów, strat, podatku dochodowego i innych

obowiązkowych obciążeń,

8-14. Pk przeksięgowanie w końcu roku przychodów, zysków, dotacji i subwencji,

15. Pk przeksięgowanie w końcu roku kosztu własnego sprzedaży w celu ustalenia zmiany stanu

produktów,

16. Pk przeksięgowanie w końcu roku kosztów handlowych w celu ustalenia zmiany stanu

produktów,

17. Pk zwiększenie stanu produktów,

18. Pk zmniejszenie stanu produktów.

Wynik w wariancie kalkulacyjnym może być stosowany w jednostkach, które księgują koszty

według typów działalności, na kontach zespołu 5. Na konto wyniku finansowego przenosi się

koszt wytworzenia sprzedanych produktów, koszty sprzedaży i zarządu. Nie ustala się zmiany

stanu produktów, gdyż wariant kalkulacyjny zakłada uwzględnienie podstawowych kosztów

operacyjnych, które przypadają na sprzedane produkty i towary. Koszty rodzajowe przenosi się

na konto Wn „Rozliczenie kosztów” w celu zamknięcia kont.

Księgowe rozliczenie wyniku finansowego w wariancie kalkulacyjnym obrazuje rysunek 4.9.

Między wynikiem finansowym, który jest kategorią bilansową a dochodem będącym

podstawą opodatkowania powstają różnice wynikające z rozbieżności momentu kwalifikowania

określonych przychodów i kosztów do wyniku finansowego oraz do podstawy opodatkowania.

Różnice te mają charakter trwały i przejściowy:

- różnice trwałe - nie wpływają na dochód podatkowy oraz na wynik finansowy w latach

następnych , mają jedynie wpływ na podstawę opodatkowania w danym roku podatkowym.

Do różnic trwałych zalicza się: przychody zwolnione z opodatkowania (np.: wypłacone

odszkodowania, zwrócone podatki, zwrócone wierzytelności, które odpisano jako

przedawnione) oraz koszty nie stanowiące kosztów uzyskania przychodów (np.: zapłacone

kary, grzywny w postępowaniu karnym, wydatki przekraczające limity na koszty

reprezentacji i reklamy, diety na koszty podróży, amortyzacja samochodu osobowego

o wartości ponad 20 000 euro),

- różnice przejściowe – mają wpływ na dochód podatkowy w innych okresach niż wpływają na

wynik finansowy, np.: naliczone nie wypłacone wynagrodzenia, naliczone nie zapłacone

odsetki, zarachowane nie otrzymane odsetki, utworzenie rezerwy na naprawy gwarancyjne.

Różnice przejściowe mogą mieć charakter dodatni (+) lub ujemny (-):

- różnice (+) – zwiększają w przyszłości podstawę opodatkowania, w związku z tym należy

utworzyć od dodatnich różnic rezerwę kwoty podatku wymagającej zapłaty w przyszłości,

- różnice (-) - zmniejszają w przyszłości podstawę opodatkowania, w związku z tym należy

utworzyć aktyw w wysokości kwoty przewidzianej do odliczenia od podatku dochodowego

w przyszłości.

Różnice trwałe i przejściowe powinny być podane w sprawozdawczości finansowej –

w informacji dodatkowej.

Obliczając rezerwę i aktywa na podatek odroczony należy ustalić lata, w których nastąpi

uwzględnienie różnic w rachunku podatkowym i zastosować do obliczeń stawki obowiązujące

w tych latach.

Ustawa o rachunkowości dopuszcza, aby jednostki, które nie podlegają badaniu i ogłaszaniu

rocznych sprawozdań finansowych mogły odstąpić od ustalania podatku odroczonego. Zasadę

odstąpienia muszą ująć w polityce rachunkowości.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

20

Rys. 4.9 Schemat księgowego ustalenia wyniku finansowego w wariancie kalkulacyjnym. Źródło: opracowanie

własne.

7 Koszt własny sprzedaży 8 Wynik finansowy 7 Przychody ze sprzedaży

1. 10.

7 Wartość sprzedanych 7 Przychody ze sprzedaży

towarów w cenie zakupu towarów

2. 11.

7 Wartość sprzedanych 7 Przychody ze sprzedaży

materiałów w cenie zakupu towarów

3. 12.

7 Pozostałe przychody

5 Koszty zarządu operacyjne

4. 13.

5 Koszty sprzedaży 7 Przychody finansowe

5. 14.

5 Koszty handlowe 7 Zyski nadzwyczajne

6. 15.

7 Pozostałe koszty 8 Dotacje i subwencje

operacyjne

16.

7.

8 Podatek dochodowy

i

inne

obowiązkowe

obciążenia

7 Koszty finansowe

17.

8.

7 Straty nadzwyczajne

9.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

21

Objaśnienia do schematu:

1-9. Pk przeksięgowanie w końcu roku kosztów, strat,

10-16 Pk przeksięgowanie w końcu roku przychodów, zysków, dotacji i subwencji,

17. Pk przeksięgowanie w końcu roku podatku dochodowego i innych obowiązkowych

obciążeń.

Rys. 4.10 Schemat ewidencji tworzenia aktywu i rezerwy na podatek dochodowy. Źródło: opracowanie własne.

Objaśnienia do schematu:

1. Pk utworzenie rezerwy na odroczony podatek dochodowy od osób prawnych

2. Pk utworzenie aktywu na odroczony podatek dochodowy od osób prawnych

Na koniec roku obrotowego wynik finansowy może wykazywać saldo Wn oznaczające stratę

netto za dany rok lub saldo Ma oznaczające zysk netto za dany rok. Ustalony wynik finansowy

po weryfikacji i zatwierdzeniu podlega rozliczeniu, tzn. określeniu przeznaczenia zysku lub

pokrycia straty.

Podział zysku może mieć charakter fakultatywny – zależy od decyzji właściciela (np.:

zwiększenie kapitałów podstawowych, wypłata dywidend dla akcjonariuszy i udziałowców,

wypłata nagród i premii, zwiększenie ZFŚS) oraz obligatoryjny – wynikający z przepisów

(np.: odpis na kapitał zapasowy w spółce akcyjnej).

Podział zysku w jednostkach o różnej formie organizacyjno-prawnej:

- przedsiębiorstwo państwowe – obligatoryjnie jest zobowiązane do dokonania wpłaty z zysku

do budżetu państwa w wysokości 15% zysku po opodatkowaniu podatkiem dochodowym,

pozostałą część zysku może przeznaczyć na: fundusz przedsiębiorstwa, fundusz nagród,

ZFŚS, prowizje dla dyrektora, jego zastępców, głównego księgowego, oraz osób

zatrudnionych na równorzędnych stanowiskach,

- spółdzielnia – osiąga nadwyżkę bilansową, którą zgodnie z przepisami prawa spółdzielczego

obligatoryjnie przeznacza na fundusz zasobowy w wysokości 5% nadwyżki bilansowej do

momentu osiągnięcia przez ten fundusz wysokości wniesionych udziałów obowiązkowych,

pozostała część może być przeznaczona na cele określone w statucie np.: zwiększenie

funduszu zasobowego, dywidendy dla członków spółdzielni, fundusz nagród, ZFŚS,

- spółka akcyjna – na podstawie KSH obligatoryjnie przeznacza 8% zysku po opodatkowaniu

na kapitał zapasowy, dopóki ten nie osiągnie 1/3 kapitału zakładowego, podział pozostałej

części zależy od decyzji walnego zgromadzenia akcjonariuszy i uregulowań zawartych

w statucie, np.: wypłaty dywidend dla akcjonariuszy, zwiększenie kapitału zapasowego,

kapitału rezerwowego, na fundusz nagród,

- spółka z o.o. – nie musi dokonywać odpisów obligatoryjnych, zysk po opodatkowaniu

dzielony jest na takich samych zasadach jak w spółce akcyjnej,

- spółka jawna – każdy wspólnik ma prawo do równego udziału w zysku i w takim samym

stosunku uczestniczy w stratach, nie ma obowiązku przeznaczania zysku na kapitały, jeżeli

kapitał udziałowy wspólnika został uszczuplony z powodu straty to zysk w pierwszej

kolejności przeznacza się na uzupełnienie udziału wspólnika,

- spółka komandytowa – wspólnicy uczestniczą w zysku po opodatkowaniu proporcjonalnie

do wniesionych udziałów,

8 Rezerwa z tytułu odroczonego 6 Aktywa z tytułu odroczonego

podatku dochodowego 8 Podatek dochodowy podatku dochodowego

1. 2.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

22

- spółka komandytowo-akcyjna - wspólnicy uczestniczą w zysku po opodatkowaniu

proporcjonalnie do wniesionych udziałów, komplementariuszowi, który pobiera

wynagrodzenie za prowadzenie spraw spółki nie przysługuje udział w zysku w części

odpowiadającej wkładowi jego pracy do spółki,

- spółka jawna – zysk do podziału przypada wspólnikom proporcjonalnie do wniesionych

wkładów lub w innych proporcjach określonych umową spółki.

Strata bilansowa pokrywana jest przede wszystkim z kapitałów własnych wypracowanych

z zysku.

Do ewidencji rozliczenia zysku lub straty służy konto „Rozliczenie wyniku finansowego”, na

które przenosi się saldo wyniku finansowego po jego zatwierdzeniu. „Rozliczenie wyniku

finansowego” może wykazywać saldo Wn oznaczające nie pokrytą stratę lub saldo Ma

oznaczające niepodzielony zysk.

Rys. 4.11 Schemat rozliczenia zysku lub straty. Źródło: opracowanie własne.

8 Rozliczenie wyniku

8 Kapitały (fundusze) własne finansowego 8 Wynik finansowy

2. strata zysk

8.

1.

2 Rozrachunki z pracownikami

7.

3.

2 Rozrachunki z ZUS

4.

2 Pozostałe rozrachunki

5.

8 Fundusze specjalne

6.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

23

Objaśnienia do schematu:

1. Pk przeksięgowanie zysku do rozliczenia

2. Pk przeznaczenie zysku na kapitały (fundusze) własne

3. Pk przeznaczenie zysku na nagrody

4. Pk przeznaczenie zysku na pokrycie składek na ubezpieczenia społeczne od nagród

5. Pk przeznaczenie zysku na dywidendy dla akcjonariuszy i osób posiadających udziały

6. Pk przeznaczenie zysku na fundusze specjalne

7. Pk przeksięgowanie straty do rozliczenia

8. Pk pokrycie straty z kapitałów (funduszów) własnych

4.2.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Co to jest wynik finansowy?

2. W jakich etapach oblicza się wynik finansowy?

3. Jakimi metodami sporządzany jest wynik finansowy?

4. Czym różni się wariant kalkulacyjny od wariantu porównawczego?

5. Od czego zależy wybór wariantu ustalania wyniku finansowego?

6. Kiedy nalicza się podatek odroczony?

7. W jaki sposób ustala się księgowo wynik finansowy w wariancie porównawczym?

8. W jaki sposób ustala się księgowo wynik finansowy w wariancie kalkulacyjnym?

9. W jaki sposób rozlicza się wynik finansowy/

4.2.3. Ćwiczenia

Ćwiczenie 1

Ustalanie i podział wyniku finansowego.

Salda wybranych kont w przedsiębiorstwie produkcyjno-handlowym – spółka akcyjna wynoszą:

Zużycie materiałów 112

000,00

Usługi obce

13 800,00

Podatki i opłaty 2

500,00

Wynagrodzenia

75 600,00

Ubezpieczenia społeczne 37

200,00

Amortyzacja 11

347,00

Pozostałe koszty rodzajowe

15 501,00

Koszty handlowe

1 011,00

Koszty sprzedaży 20

000,00

Koszty zarządu 60

000,00

Koszt własny sprzedaży wyrobów

163 139,00

Wartość sprzedanych towarów w cenie zakupu

33 020,00

Sprzedaż produktów

264 413,00

Sprzedaż towarów

48 943,00

Pozostałe koszty operacyjne

115,00

Koszty finansowe

24 945,00

Straty nadzwyczajne

3 951,00

Pozostałe przychody operacyjne

38 592,00

Przychody finansowe

20 881,00

Zyski nadzwyczajne

357,00

Podatek dochodowy

18 054,00

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

24

Sposób wykonania ćwiczenia:

Aby wykonać ćwiczenie powinieneś:

1) zgromadzić literaturę,

2) zapoznać się z treścią zadania,

3) ustalić księgowo wynik finansowy netto w wariancie porównawczym wykorzystując

odpowiednie dane,

4) ustalić księgowo wynik finansowy netto w wariancie kalkulacyjnym wykorzystując

odpowiednie dane,

5) zaproponować i podzielić wynik finansowy, wiedząc że spółka dokonuje odpisu

obligatoryjnego na kapitał zapasowy.

6) zaprezentować wykonane ćwiczenie,

7) dokonać oceny poprawności wykonanego ćwiczenia.

Wyposażenie stanowiska pracy:

- literatura punktu 4.2 poradnika,

- kalkulator,

- arkusze papieru,

- pisaki.

Ćwiczenie 2

Podział wyniku finansowego.

Saldo konta „Wynik finansowy” w spółce z o.o. wykazuje zysk netto 70 000,00. zgromadzenia

wspólników zatwierdziło wynik i dokonało podziału zgodnie z umową spółki. Operacje

związane z podziałem zysku:

1. Pk przeksięgowanie zysku netto do rozliczenia

70 000,00

2. Pk przeksięgowanie części zysku na kapitał zapasowy

10 000,00

3. Pk przeznaczenie części zysku na dywidendy

20 000,00

4. Pk przeznaczenie części zysku na nagrody dla pracowników

20 000,00

5. Pk naliczono od nagród składki na ubezpieczenia społeczne,

Fundusz Pracy, FGŚP .................

6. Pk przeznaczenie części zysku na ZFŚS 5

000,00

Sposób

wykonania

ćwiczenia:

Aby

wykonać ćwiczenie powinieneś:

1) zgromadzić literaturę,

2) zapoznać się z treścią zadania,

3) otworzyć konto Wynik finansowy,

4) zaksięgować operacje gospodarcze,

5) ustalić saldo konta Rozliczenie wyniku finansowego,

6) zinterpretować znaczenie salda konta Rozliczenie wyniku finansowego.

7) zaprezentować wykonane ćwiczenie,

8) dokonać oceny poprawności wykonanego ćwiczenia.

Wyposażenie stanowiska pracy:

- literatura punktu 4.2 poradnika,

- kalkulator,

- arkusze papieru,

- pisaki.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

25

Ćwiczenie 3

Oblicz podatek odroczony.

Z uwagi na przeterminowaną należność od odbiorcy wynoszącą 5 000,00 spółka naliczyła

odsetki w wysokości 200,00.

Sposób wykonania ćwiczenia:

Aby wykonać ćwiczenie powinieneś:

1)

zgromadzić literaturę,

2)

zapoznać się z treścią zadania,

3)

określić powstanie przychodu z punktu widzenia bilansowego i podatkowego,

4)

określić wartość księgową należności,

5)

określić wartość podatkową należności,

6)

ustalić charakter przejściowej różnicy,

7)

obliczyć odroczony podatek dochodowy,

8)

dokonać dekretacji odroczonego podatku dochodowego.

9)

zaprezentować wykonane ćwiczenie,

10) dokonać oceny poprawności wykonanego ćwiczenia.

Wyposażenie stanowiska pracy:

- literatura punktu 4.2 poradnika,

- kalkulator,

- zeszyt przedmiotowy,

- arkusze papieru,

- pisaki.

Ćwiczenie 4

Obliczanie podatku odroczonego.

Przedsiębiorstwo utworzyło rezerwy na naprawy gwarancyjne w wysokości 10 000,00, które

kosztem będą w momencie wypłaty na naprawy.

Sposób wykonania ćwiczenia:

Aby wykonać ćwiczenie powinieneś:

1) zgromadzić literaturę,

2) zapoznać się z treścią zadania,

3) określić powstanie kosztu z punktu widzenia bilansowego i podatkowego,

4) określić wartość księgową kosztu,

5) określić wartość podatkową kosztu,

6) ustalić charakter przejściowej różnicy,

7) obliczyć wartość aktywu na odroczony podatek dochodowy,

8) dokonać dekretacji odroczonego podatku dochodowego.

9) zaprezentować wykonane ćwiczenie,

10) dokonać oceny poprawności wykonanego ćwiczenia.

Wyposażenie stanowiska pracy:

- literatura punktu 4.2 poradnika,

- kalkulator,

- zeszyt przedmiotowy,

- arkusze papieru,

- pisaki.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

26

4.2.4. Sprawdzian postępów

Czy potrafisz:

Tak

Nie

1) zdefiniować pojęcie wyniku finansowego?

2) określić metody ustalania wyniku finansowego?

3) wybrać wariant ustalania wyniku finansowego w zależności od

rachunku kosztów?

4) ustalić wynik finansowy w wariancie porównawczym?

5) ustalić wynik finansowy w wariancie kalkulacyjnym/

6) określić zasady podziału zysku?

7) określić zasady pokrycia straty?

8) ewidencjonować podział wyniku finansowego?

9) obliczyć rezerwę na podatek dochodowy?

10) obliczyć aktyw na podatek dochodowy/

4.3. Kapitały i fundusze własne

4.3.1. Materiał nauczania

Kapitały własne są zróżnicowane w zależności od formy własności danej jednostki (zobacz

tabela 4.1).

Tabela 4.1 Kapitały zasadnicze w różnych podmiotach gospodarczych.

Nazwa kapitału (funduszu)

Forma organizacyjna

podstawowego innych

kapitałów(funduszów)

Przedsiębiorstwo państwowe Fundusz

założycielski -

równowartość wyodrębnionego

mienia państwowego (podlega

wpisowi do rejestru

przedsiębiorstw państwowych).

Zasady określają przepisy

o gospodarce finansowej

przedsiębiorstw państwowych.

Fundusz przedsiębiorstwa –

tworzony w trakcie

z wypracowanego zysku,

Fundusz z aktualizacji

wyceny – z tytułu

przeszacowania, odpisów

aktualizujących.

Spółdzielnia

Fundusz udziałowy – z

udziałów członków spółdzielni,

z podziału nadwyżki

bilansowej. Zasady określają

przepisy prawa spółdzielczego.

Fundusz zasobowy -

tworzony w trakcie z

wypracowanego zysku,

niepodzielny, tzn. nie może

być wypłacany członkom

spółdzielni w przypadku ich

wystąpienia,

Fundusz z aktualizacji

wyceny – z tytułu

przeszacowania, odpisów

aktualizujących.

Spółka akcyjna

Kapitał zakładowy (akcyjny) –

suma wartości nominalnej

emitowanych akcji określona

Kapitał zapasowy – głównie

z podziału zysku, emisji akcji

powyżej wartości nominalnej,

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

27

w statucie i rejestrze sądowym

(min. 500 000 zł.). Zasady

określa Kodeks Spółek

Handlowych

i zarejestrowany statut spółki.

dopłat wspólników.

Wysokość tego kapitału

powinna wynosić co najmniej

1/3 kapitału zakładowego,

Kapitał z aktualizacji wyceny

– z tytułu przeszacowania,

odpisów aktualizujących,

Kapitał rezerwowy – może

być tworzony na pokrycie

szczególnych strat i

wydatków.

Spółka z ograniczoną

odpowiedzialnością

Kapitał zakładowy (udziałowy)

– suma wartości majątku

wniesionego przez wspólników

określona w umowie spółki

i rejestrze sądowym (min. 50

000 zł.). Zasady określa Kodeks

Spółek Handlowych i umowa

spółki.

Kapitał zapasowy – nie

obowiązku tworzenia

i przelewania zysku, ale jeżeli

udziały spółki obejmowane są

po cenie wyższej od wartości

nominalnej istnieje

konieczność utworzenia

kapitału zapasowego, gdyż

nie wolno umieścić różnicy

na kapitale rezerwowym

Kapitał z aktualizacji wyceny

– z tytułu przeszacowania,

odpisów aktualizujących,

Kapitał rezerwowy – tworzy

się w przypadku wniesienia

dopłat przez wspólników.

Spółki osobowe - cywilna

Kapitał właścicieli – równowartość wniesionych wkładów

pieniężnych i niepieniężnych w wysokości określonej

w umowie, który staje się majątkiem wspólników a nie spółki.

Zmiany wysokości kapitału nie wymagają zmiany umowy.

Zasady określają przepisy Kodeksu cywilnego.

Spółki osobowe handlowe –

jawna partnerska,

komandytowa, komandytowo-

akcyjna.

Kapitał właścicieli – równowartość wniesionych wkładów

pieniężnych i niepieniężnych w wysokości określonej w

umowie, który staje się majątkiem wspólników a nie spółki.

Zmiany wysokości kapitału nie wymagają zmiany umowy.

Zasady określają przepisy Kodeksu Spółek Handlowych.

Przedsiębiorstwo osoby

fizycznej

Kapitał właściciela – faktycznie wniesiony wkład właściciela,

w ewidencji wykazywany częściej jako „Rachunek

właściciela”.

Źródło: opracowanie własne

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

28

Ewidencja podstawowych operacji związanych ze zmianami funduszów w przedsiębiorstwie

państwowym.

Rys. 4.12 Schemat ewidencji zmian w funduszu założycielskim. Źródło: opracowanie własne.

Objaśnienia do schematu:

1. Pk przyznana dotacja na sfinansowanie rozwoju przedsiębiorstwa

2. Wb przelew dotacji

3. Pk nieodpłatne przekazanie środka trwałego na mocy decyzji administracyjnej

4. Pk dotychczasowe umorzenie przekazanego środka

5. Pk nieodpłatne otrzymanie środka trwałego na mocy decyzji administracyjnej

6. Pk dotychczasowe umorzenie otrzymanego środka

7. Pk umorzenie kredytów bankowych sfinansowanych przez budżet państwa

Rys. 4.13 Schemat ewidencji zmian w funduszu przedsiębiorstwa. Źródło: opracowanie własne.

2 Rozrachunki

0 Środki trwałe 8 Fundusz założycielski publiczno-prawne 1 Rachunek

bieżący

3. 1. 2.

5.

0 Umorzenie

środków trwałych 1 Kredyty bankowe

6.

7.

4.

8 Fundusz rezerwowy

0 Środki trwałe 8 Fundusz przedsiębiorstwa z aktualizacji wyceny

5. 1.

4.

8 Rozliczenie

wyniku finansowego

3.

2.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

29

Objaśnienia do schematu:

1. Pk odpis wartości netto przyrostu cen z tytułu przeszacowania sprzedanego,

zlikwidowanego, przekazanego majątku

2. Pk odpis z zysku netto

3. Pk pokrycie straty bilansowej

4. Pk nieodpłatne otrzymanie środka trwałego

5. Pk nieodpłatne przekazanie środka trwałego

Ewidencja podstawowych operacji związanych ze zmianami funduszów w spółdzielni.

Rys. 4.14 Schemat ewidencji zmian w funduszu udziałowym. Źródło: opracowanie własne.

Objaśnienia do schematu:

1. Wb, KP wpłata udziałów członkowskich

2. Pk zarachowanie zadeklarowanych udziałów członkowskich

3. Pk wypowiedzenie udziałów członkowskich

4. Pk zwiększenie udziałów z nadwyżki bilansowej

5. Pk pokrycie straty netto w części niepokrytej przez fundusz zasobowy

8 Fundusz udziałowy 2 Rozrachunki z tytułu zmian

w funduszu

2.

3.

1 Rachunek bieżący, Kasa

1.

8 Rozliczenie wyniku

finansowego

4.

5.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

30

Rys. 4.15 Schemat ewidencji zmian w funduszu zasobowym. Źródło: opracowanie własne.

Objaśnienia do schematu:

1. Wb, KP wpłaty wpisowego przez członków spółdzielni

2.

Pk odpis z nadwyżki bilansowej

3.

Pk pokrycie straty netto

4.

Pk przejęcie wkładów na własność spółdzielni na mocy decyzji właściciela

5.

Pk odpis wartości netto przyrostu cen z tytułu przeszacowania sprzedanego,

zlikwidowanego, przekazanego majątku

Ewidencja podstawowych operacji związanych ze zmianami kapitałów w spółce

akcyjnej/spółce z ograniczoną odpowiedzialnością.

Rys. 4.16 Schemat ewidencji zmian w kapitale zakładowym spółki akcyjnej/z ograniczoną odpowiedzialnością.

Źródło: opracowanie własne.

8 Fundusz rezerwowy

8 Fundusz udziałowy 8 Fundusz zasobowy z aktualizacji wyceny

5.

4.

8 Rozliczenie 1 Rachunek bieżący, Kasa

wyniku finansowego

1.

3.

2.

2 Rozrachunki z tytułu Konta składników

zmian w kapitale 8 Kapitał zakładowy majątkowych

4. 2.

3.

8 Rozliczenie 1 Rachunek bieżący, Kasa

wyniku finansowego

1.

6.

5.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

31

Objaśnienia do schematu:

1. Wb, KP utworzenie kapitału zakładowego z wpłat pieniężnych właścicieli

2. Pk wniesienie kapitału zakładowego w formie aportu

3. Pk emisja akcji/udziałów zadeklarowanych do spłaty ratalnej

4. Pk umorzenie akcji/udziałów, obniżenie kapitału zakładowego

5. Pk odpis z zysku

6. Pk pokrycie straty netto w części niepokrytej przez kapitał zapasowy/rezerwowy

Rys. 4.17 Schemat ewidencji zmian w kapitale zapasowym i rezerwowy spółki akcyjnej/z ograniczoną

odpowiedzialnością. Źródło: opracowanie własne.

Objaśnienia do schematu:

1. Pk odpis zysku netto

2. Pk pokrycie straty netto

3. Wb wpływ nadwyżki powstałej ze sprzedaży akcji/udziałów ponad wartość nominalną

4. Wb, KP dopłaty wspólników

5.

Pk odpis wartości netto przyrostu cen z tytułu przeszacowania sprzedanego,

zlikwidowanego, przekazanego majątku

6.

Pk przeznaczenie kapitału zapasowego na zwiększenie kapitału zakładowego

7.

Pk utworzenie kapitału rezerwowego na wypłatę dywidend lub umorzenie akcji/udziałów

8.

Pk rozliczenie kapitału rezerwowego według zasad jego utworzenia

9. Pk przeznaczenie części zysku na kapitał rezerwowy

8 Kapitał rezerwowy

8 Kapitał zakładowy 8 Kapitał zapasowy z aktualizacji wyceny

5.

6.

8 Rozliczenie 1 Rachunek bieżący, Kasa

wyniku finansowego

3., 4.

2.

1.

8 Kapitał rezerwowy

7.

8.

9.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

32

Ewidencja podstawowych operacji w spółkach osobowych i przedsiębiorstwach

indywidualnych, w których na ogół wykorzystuje się konto „Rozrachunki z właścicielami”.

Konto ma charakter aktywno-pasywny, służy do ewidencji zmian zarówno na potrzeby jednostki

jaki i właścicieli. Saldo Wn oznacza należności od właścicieli, saldo Ma zobowiązania wobec

właścicieli.

Rys. 4.18 Schemat ewidencji rozrachunków z właścicielami. Źródło: opracowanie własne.

Objaśnienia do schematu:

1. Wb wpłaty przez właścicieli na rzecz firmy

2. Wb pobrane środki na zaliczki i cele prywatne

3. Pk zapłata zobowiązań przez właścicieli z ich środków prywatnych

4. Pk pobrane środki od kontrahentów nie wpłacone do kasy

5. Pk Przeznaczenie zysku do podziału na zwiększenie rachunku właściciela (brutto, gdyż

spółki osobowe jako podmiot nie podlegają opodatkowaniu)

6. Pk obciążenie wspólników podatkiem dochodowym

4.3.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Jakie kapitały własne występują w podmiotach o różnych formach własności?

2. W jaki sposób ewidencjonuje się fundusze własne w przedsiębiorstwie państwowym?

3. W jaki sposób ewidencjonuje się fundusze własne w spółdzielni?

4. W jaki sposób ewidencjonuje się kapitały własne w spółce akcyjnej i z ograniczoną

odpowiedzialnością?

5. W jakich podmiotach stosuje się rachunek właścicieli?

6. W jaki sposób ewidencjonuje się rozrachunki z właścicielami?

2 Rozrachunki

2 Rozrachunki z właścicielami 1 Rachunek bieżący

4. 1.

2.

3.

8 Rozliczenie 2 Rozrachunki z budżetem

wyniku finansowego

6.

5.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

33

4.3.3. Ćwiczenia

Ćwiczenie 1

Ewidencja kapitałów i funduszów.

W przedsiębiorstwie państwowym stany początkowe wybranych kont były następujące:

Fundusz założycielski 420

000,00

Fundusz przedsiębiorstwa 980

000,00

Rozliczenie wyniku finansowego Wn

16 000,00

1. Pk pokrycie straty z roku ubiegłego funduszem przedsiębiorstwa 16

000,00

2. Pk (PT) na podstawie decyzji administracyjnej otrzymano środek trwały:

a) wartość początkowa 24

000,00

b) dotychczasowe umorzenie

9 000,00

3. Pk przyznano dotację z budżetu państwa na rozwój przedsiębiorstwa 140

000,00

4. Wb przelew dotacji

140 000,00

5. Pk (PT) przekazano nieodpłatnie szkole komputery nabyte ze środków

własnych

a) wartość początkowa 15

000,00

b) dotychczasowe umorzenie

15 000,00

Sposób wykonania ćwiczenia:

Aby wykonać ćwiczenie powinieneś:

1) zgromadzić literaturę,

2) zapoznać się z treścią zadania,

3) otworzyć konta księgowe,

4) zaksięgować operacje gospodarcze,

5) zaprezentować wykonane ćwiczenie,

6) dokonać oceny poprawności wykonanego ćwiczenia.

Wyposażenie stanowiska pracy:

- literatura punktu 4.3 poradnika,

- kalkulator,

- zeszyt przedmiotowy,

Ćwiczenie 2

Ewidencja kapitałów i funduszów.

Salda wybranych kont w Spółdzielni „LIST” wynoszą:

Kasa

1 000,00

Fundusz udziałowy 50

000,00

Fundusz zasobowy

80 000,00

Rozliczenie wyniku finansowego Ma

8 000,00

1. KP gotówkowe wpłaty udziałów członkowskich

4 000,00

2. KP wpłata (bezzwrotna) wpisowego członków spółdzielni 300,00

3. Pk odpis części nadwyżki bilansowej na powiększenie funduszu zasobowego

400,00

4. Pk prawomocną decyzją właściciela przejęcie wkładów na własność spółdzielni 1

000,00

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

34

Sposób wykonania ćwiczenia:

Aby wykonać ćwiczenie powinieneś:

1) zgromadzić literaturę,

2) zapoznać się z treścią zadania,

3) otworzyć konta księgowe,

4) zaksięgować operacje gospodarcze,

5) zaprezentować wykonane ćwiczenie,

6) dokonać oceny poprawności wykonanego ćwiczenia.

Wyposażenie stanowiska pracy:

- literatura punktu 4.3 poradnika,

- kalkulator,

- zeszyt przedmiotowy,

Ćwiczenie 3

Ewidencja kapitałów i funduszów.

Salda wybranych kont w Spółce „REMONT” S.A. wynoszą:

Kapitał zakładowy 500

000,00

Kapitał zapasowy

80 000,00

Kasa

1 500,00

Rachunek bieżący 28

000,00

Rozliczenie wyniku finansowego Ct

17 000,00

1. Wb dopłaty akcjonariuszy za przyznanie akcji uprzywilejowanych

2 000,00

2. Pk przeznaczenie 10% zysku netto na kapitał zapasowy

1 700,00

3. KP imienne wpłaty akcjonariuszy za akcje II emisji:

a) wartość sprzedaży 100 akcji po 54,00

5 400,00

b) wartość nominalna 100 akcji po 50,00

5 000,00

c) różnica 400,00

4. Pk wartość akcji zadeklarowanych do spłaty ratalnej

10 000,00

5. Wb utworzenie kapitału rezerwowego na zabezpieczenie nowego

przedsięwzięcia z wpłat wspólników

10 000,00

Sposób wykonania ćwiczenia:

Aby wykonać ćwiczenie powinieneś:

1) zgromadzić literaturę,

2) zapoznać się z treścią zadania,

3) otworzyć konta księgowe,

4) zaksięgować operacje gospodarcze,

5) zaprezentować wykonane ćwiczenie,

6) dokonać oceny poprawności wykonanego ćwiczenia.

Wyposażenie stanowiska pracy:

- literatura punktu 4.3 poradnika,

- kalkulator,

- zeszyt przedmiotowy,

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

35

Ćwiczenie 4

Ewidencja kapitałów i funduszów.

Salda wybranych kont w Spółce z o.o. „JERZY” wynoszą:

Kapitał zakładowy 100

000,00

Kapitał zapasowy

3 000,00

Rachunek bieżący 4

000,00

Rozliczenie wyniku finansowego Dt

3 500,00

1. Pk pokrycie straty bilansowej z roku ubiegłego z kapitału zapasowego

3 000,00

2. Pk pokrycie pozostałej straty z kapitału zakładowego 500,00

3. Wb wpłaty udziałowców w związku ze zmianą umowy spółki

i podwyższeniem udziałów 12

000,00

4. PT przyjęcie przez udziałowców środka trwałego w budowie jako aportu

8 000,00

5. Pk zwiększenie kapitału zapasowego o wartość przyrostu kapitału

rezerwowego z aktualizacji wyceny przypadającego na zlikwidowany środek

trwały

200,00

Sposób wykonania ćwiczenia:

Aby wykonać ćwiczenie powinieneś:

1) zgromadzić literaturę,

2) zapoznać się z treścią zadania,

3) otworzyć konta księgowe,

4) zaksięgować operacje gospodarcze,

5) zaprezentować wykonane ćwiczenie,

6) dokonać oceny poprawności wykonanego ćwiczenia.

Wyposażenie stanowiska pracy:

- literatura punktu 4.3 poradnika,

- kalkulator,

- zeszyt przedmiotowy,

4.3.4. Sprawdzian postępów

Czy potrafisz:

Tak

Nie

1) zdefiniować pojęcie kapitałów własnych?

2) wymienić kapitały/fundusze własne w różnych formach własności?

3) wymienić przepisy prawne, które regulują zasady gospodarki

kapitałami i funduszami w różnych formach własności?

4) podać sposób ewidencji funduszów własnych w przedsiębiorstwie

Państwowym/

5) podać sposób ewidencji kapitałów własnych w spółce akcyjnej

i

spółce z ograniczona odpowiedzialnością?

6) podać sposób ewidencji funduszów własnych w spółdzielni?

7) określić w jakich podmiotach stosuje się rachunek właścicieli?

8) podać sposób ewidencji rozrachunków z właścicielami?

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

36

4.4. Sprawozdawczość finansowa

4.4.1. Materiał nauczania

Ustawa o rachunkowości nakłada na jednostki prowadzące księgi rachunkowe obowiązek

sporządzania sprawozdana finansowego na dzień bilansowy, którym jest: dzień kończący rok

obrotowy, dzień zakończenia działalności w związku ze sprzedażą, zakończeniem likwidacji,

postępowania upadłościowego, na przeddzień postawienia jednostki w stan upadłości,

likwidacji, zmiany formy prawnej.

Sprawozdawczość stanowi końcowy etap tworzenia informacji w systemie rachunkowości.

Do podstawowych sprawozdań finansowych zalicza się: bilans, rachunek zysków i strat,

informację dodatkową, które sporządzają obligatoryjnie wszystkie jednostki. Ponadto

zestawienie zmian w kapitale (funduszu) własnym i rachunek przepływów pieniężnych, które

dodatkowo obligatoryjnie sporządzają: banki, zakłady ubezpieczeniowe, spółki akcyjne,

jednostki działające w oparciu o przepisy o obrocie papierami wartościowymi, jednostki

działające w oparciu o przepisy o organizacji i funkcjonowaniu funduszy emerytalnych, inne

które spełniają dwa z trzech warunków: średnioroczne zatrudnienie w przeliczeniu na pełne etaty

wynosi co najmniej 50 osób, równowartość aktywów wynosi co najmniej 2 500 000 euro,

równowartość przychodów ze sprzedaży towarów, produktów oraz operacji finansowych wynosi

co najmniej 5 000 000 euro. Jednostki te dołączają sprawozdanie z działalności jednostki.

Wszystkie sprawozdania sporządzane są w języku polskim i walucie polskiej (można

dodatkowo dołączyć tekst w języku obcym i walucie obcej).

Dane liczbowe można wykazywać w zaokrągleniu do tys. złotych, jeżeli nie zniekształca to

obrazu jednostki. Dane wykazuje się za bieżący i poprzedni rok. Jeden egzemplarz sprawozdania

podlega trwałemu przechowywaniu w jednostce.

Wzory poszczególnych sprawozdań stanowią załączniki do ustawy o rachunkowości, są one

dostosowane do specyfiki jednostek: załącznik nr 1 – stanowi zestaw sprawozdań dla jednostek

innych niż banki i zakłady ubezpieczeniowe, załącznik nr 2 – stanowi zestaw sprawozdań dla

banków, załącznik nr 3 – stanowi zestaw sprawozdań dla zakładów ubezpieczeniowych.

Bilans

Bilans – przedstawia sytuację podmiotu na dany dzień. Jest sprawozdaniem statycznym.

Zawiera: określenie jednostki, określenie momentu bilansowego (datę), wyszczególnienie

aktywów i pasywów określone ustawą, sumy cząstkowe, sumy bilansowe aktywów i pasywów,

datę sporządzenia, podpisy osób sporządzających i kierownika jednostki.

Bilans

sporządza się metodą netto, tzn.:

- wartość składników aktywów wykazywana jest w wartości skorygowanej o umorzenie,

odpisy aktualizujące, odchylenia,

- wartość składników pasywów wykazywana jest ze znakiem (-) należnych lecz nie

wniesionych wpłat na kapitał podstawowy, udziałów (akcji) własnych, odpisów z zysku

netto w ciągu roku obrotowego, jeżeli taka możliwość wynika z odrębnych przepisów, straty

bilansowej.

Przepisy ustawy dopuszczają, aby tzw. podmioty „małe” sporządzały bilans w formie

uproszczonej – punkty literowe i rzymskie. Podmioty te to takie, które spełniają dwa z trzech

warunków: średnioroczne zatrudnienie w przeliczeniu na pełne etaty wynosi nie więcej niż 50

osób, równowartość aktywów wynosi nie więcej niż 2 000 000 euro, równowartość

przychodów ze sprzedaży towarów, produktów oraz operacji finansowych wynosi nie więcej niż

4 000 000 euro.

Aktywa bilansu wykazywane są według stopnia płynności (możliwości spieniężenia), pasywa

według stopnia wymagalności (pilności spłaty).

Sposób wyceny składników aktywów i pasywów na dzień bilansowy obrazuje tabela 4.2.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

37

Tabela 4.2 Wycena poszczególnych składników aktywów i pasywów na dzień bilansowy

Składniki aktywów i pasywów

Sposób wyceny do bilansu

Wartości niematerialne i prawne

Według wartości księgowej (cena nabycia, koszt

wytworzenia, cena rynkowa) pomniejszonej o odpisy

umorzeniowe i aktualizujące.

Środki trwałe i inwestycje w obcych

środkach trwałych

Według wartości księgowej (cena nabycia, koszt

wytworzenia, cena rynkowa, wartość po ulepszeniu)

pomniejszonej o odpisy umorzeniowe i aktualizujące.

Środki trwałe w budowie

Według kosztów wytworzenia lub ogółu kosztów

w bezpośrednim związku z ich nabyciem

pomniejszonych o odpisy aktualizujące.

Należności długoterminowe

i krótkoterminowe

W kwocie wymaganej zapłaty, z zachowaniem zasady

ostrożności.

Inwestycje długoterminowe inne niż

nieruchomości i wartości niematerialne

i prawne

Według ceny nabycia pomniejszonej o odpisy

aktualizujące, ceny rynkowej, wartości godziwej.

Nieruchomości i wartości niematerialne

i prawne zaliczane do inwestycji

Według ceny nabycia, kosztów wytworzenia

pomniejszonych o odpisy umorzeniowe i odpisy

aktualizujące, ceny rynkowej, wartości godziwej.

RMK długoterminowe i

krótkoterminowe

Według wartości nominalnej.

Zapasy (rzeczowe składniki majątku

obrotowego)

Według cen nabycia lub kosztów wytworzenia nie

wyższych niż ich ceny sprzedaży netto.

Inwestycje krótkoterminowe

Według cen rynkowych albo cen nabycia lub cen

rynkowych w zależności, która z nich jest niższa,

wartości godziwej, jeżeli dla danych inwestycji nie

istnieje aktywny rynek.

Kapitały (fundusze własne) Według wartości nominalnej

Zobowiązania

W kwocie wymagającej zapłaty – z uwzględnieniem

odsetek.

Rezerwy na zobowiązania Według uzasadnionej, wiarygodnie oszacowanej

wartości.

Środki pieniężne

Według wartości nominalnej

Źródło: opracowanie własne.

Jeżeli pozycje bilansowe wyrażone są w walutach obcych to na dzień bilansowy należy je

wykazać:

- po obowiązującym w dniu bilansowym średnim kursie ustalonym dla danej waluty przez

NBP,

- w jednostkach prowadzących kupno i sprzedaż walut obcych – po kursie ich zakupu,

w wysokości nie wyższej niż średni kurs ustalony dla danej waluty przez NBP.

W tabeli 4.3 zamieszczony jest wzór uproszczonego bilansu.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

38

Tabela 4.3 Bilans uproszczony dla jednostek innych niż banki i zakłady ubezpieczeniowe.

A. Aktywa trwałe

I. Wartości niematerialne i prawne

II. Rzeczowe aktywa trwałe

1. Środki trwałe

2. Środki trwałe w budowie

III. Długoterminowe należności

IV. Inwestycje długoterminowe

V. Długoterminowe RM (czynne)

B. Aktywa obrotowe

I. Zapasy

1. Materiały

2. Półprodukty i produkty w toku

3. Produkty gotowe

4. Towary

5. Zaliczki zapłacone na dostawy

II. Należności krótkoterminowe

1. Należności z tytułu dostaw i usług

2. Należności z tytułu podatków,

dotacji,

ceł, ubezpieczeń społecznych

i zdrowotnych oraz innych

świadczeń