2008-05-16

1

Dr Grzegorz Łukasiewicz

Zarządzanie kapitałem

intelektualnym organizacji

Uniwersytet Ekonomiczny w Krakowie

Katedra Zarządzania Zasobami Pracy

Lektura podstawowa:

Rozwój kapitału intelektualnego współczesnej organizacji, A.

Szałkowski (red.), Wydawnictwo Akademii Ekonomicznej w

Krakowie, Kraków 2005

Jarugowa A., Fijałkowska J., Rachunkowość i zarządzanie

kapitałem intelektualnym, koncepcje i praktyka, Ośrodek

Doradztwa i Doskonalenia Kadr, Gdańsk 2002

Kasiewicz S., Rogowski W., Kicińska M., Kapitał intelektualny,

Oficyna Ekonomiczna, Kraków 2006

Zarządzanie kapitałem intelektualnym organizacji

Cechy i trendy rozwojowe społeczeństw

Fazy rozwoju społeczeństw:

społeczeństwo agrarne

społeczeństwo przemysłowe

społeczeństwo informacyjne

Zarządzanie kapitałem intelektualnym organizacji

PDF stworzony przez wersj

ę demonstracyjną pdfFactory Pro

2008-05-16

2

Wybrane cechy poszczególnych faz rozwoju społeczeństw

Zarządzanie kapitałem intelektualnym organizacji

Sp. agrarne

Sp. przemysłowe

Sp. informacyjne

Bogactwo

ziemia

kapitał

wiedza

Produkt

podstawowy

żywność

wyroby przemysłowe

informacje, dane

Praca

obok domu

daleko od domu

w domu, telepraca

Transport

rzeka, droga

kolej, autostrada

infostrada

Energia

ludzka, zwierzęca

węgiel, para, benzyna

elektryczna, jądrowa

Skala działania

lokalna

regionalna

globalna

Rozrywka

obrzędowa, ludowa

masowa

domowa,

interakcyjna

Tajemnica

religijna

polityczna

handlowa

Oświata

mistrz

szkoła

komputer,

telenauczanie

Zarządzanie kapitałem intelektualnym organizacji

Wyszczególnienie

Sp. przemysłowe

Sp. informacyjne

Podstawowy zasób

kapitał

wiedza

Ludzie (pracownicy)

źródło kosztów

inwestycja

Władza

zależy od zajmowanego

szczebla w organizacji

zależy od posiadanej wiedzy,

umiejętności, reputacji

Styl zarządzania

nakazy i kontrola

partycypacja

Struktura organizacyjna

hierarchiczna (najczęściej

zbiurokratyzowanai

scentralizowana)

sieciowa (wirtualna), płaska, ad-

hoc

Strategia

nastawiona na konkurencję

nastawiona na kooperację

Kultura organizacyjna

oparta na posłuszeństwie

oparta na zaufaniu

Wartość rynkowa

zależy od posiadanych aktywów

finansowych i rzeczowych

zależy od kapitału

intelektualnego

Motywacja

głównie poprzez bodźce

finansowe

poprzez wewnętrzną

satysfakcję

Zestawienie różnic pomiędzy społeczeństwem przemysłowym i informacyjnym w zakresie

warunków funkcjonowania i zarządzania organizacjami

Zarządzanie kapitałem intelektualnym organizacji

Wyszczególnienie

Sp. przemysłowe

Sp. informacyjne

Relacje z klientami

jednokierunkowe poprzez rynek interaktywne poprzez

współpracę

Ciągłe zmiany

zagrożenia

okazja

Rozwój

liniowy, możliwy do

przewidzenia

chaotyczny, trudny do

przewidzenia

Wykorzystanie

najnowocześniejszych

technologii

ważne

niezbędne

Dominujący sektor

przemysł ciężki

usługi, przetwarzanie informacji

Walka klasowa

pracownicy fizyczni kontra

właściciele przedsiębiorstw

pracownicy wiedzy kontra

menedżerowie

Główne zadanie menedżerów

nadzorowanie podwładnych

wspieranie współpracowników

Wąskie gardła w produkcji

kapitał finansowy i umiejętności

personelu

czas i wiedza

Zestawienie różnic pomiędzy społeczeństwem przemysłowym i informacyjnym w zakresie

warunków funkcjonowania i zarządzania organizacjami

PDF stworzony przez wersj

ę demonstracyjną pdfFactory Pro

2008-05-16

3

Zarządzanie kapitałem intelektualnym organizacji

Firma tradycyjna a firma nowoczesna

Firmy tradycyjne (charakterystyczne dla ery przemysłowej)

charakteryzują się następującymi cechami:

ü

Wytwarza standardowe wyroby przemysłowe, z małym zakresem usług

posprzedażnych i usług wspierających sprzedaż wyrobów klientom

ü

Celem działania firmy jest zysk lub przyjęta wiązka celów finansowo-

ekonomicznych

ü

Warunki konkurowania firmy są w miarę stabilne

ü

Firma koncentruje się na działaniach ukierunkowanych na zdobycie i

utrzymanie rynku krajowego

ü

Poziom konkurencyjności firmy wyznaczają efekty, których pomiaru dokonuje

się co najmniej w jednym z następujących obszarów konkurowania: wyrób,

cena, koszt, jakość i marka

ü

Firma działa jako organizacja autonomiczna, a nie w układzie łańcucha

wartości lub w ramach koncepcji wartości sieci

ü

Budowanie przewagi konkurencyjnej firmy tradycyjnej dokonuje się w

długim okresie

Zarządzanie kapitałem intelektualnym organizacji

Firma tradycyjna a firma nowoczesna

Firmy nowoczesne (charakterystyczne dla ery informacyjnej)

charakteryzują się następującymi cechami:

ü

Masową indywidualizacją

ü

Oferowanie wartości zamiast konkretnych wyrobów czy usług

ü

Ukierunkowanie celów działalności firm na wzrost wartości dla

akcjonariuszy lub interesariuszy

ü

Mechanizm rozwoju firmy zakłada wykorzystanie rynku kapitałowego

ü

Finansowa logika działania firmy jest zdominowana przez wdrożenie

nowych technologii

ü

Wzrasta rola „czynników miękkich” i aktywów niematerialnych w

osiąganiu sukcesu rynkowego

ü

Internet zwiększa konkurencyjność i redukuje bariery wejścia na rynek

Zarządzanie kapitałem intelektualnym organizacji

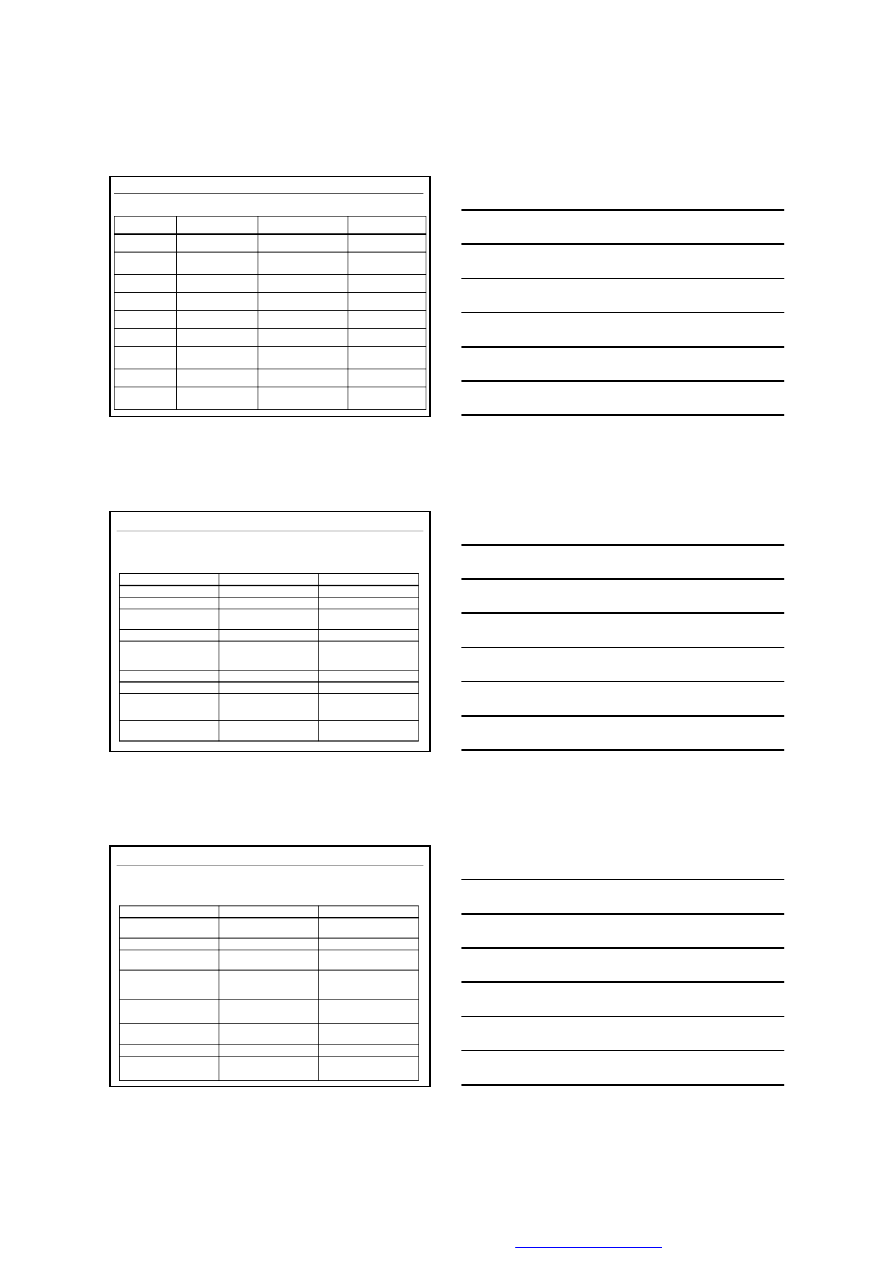

Zmiany w wartości rynkowej i bilansowej przedsiębiorstw

dane w mld $

Firma

Wartość rynkowa

(koniec 2000 roku)

Wartość księgowa

(przybliżona)

Wartość

rynkowa/wartość

księgowa

IBM

232

19

12,1

Dell Computer

113

6,5

17,5

Hewlett-Packard

119

14,5

8,2

Microsoft

368

41

8,9

Oracle

254

6,5

39,4

Boeing

46

12

3,8

Coca-Cola

130

9

14,2

PepsiCo

61

6,7

9,1

Ford Motor

50

23,8

2,1

General Motors

38

29,2

1,3

PDF stworzony przez wersj

ę demonstracyjną pdfFactory Pro

2008-05-16

4

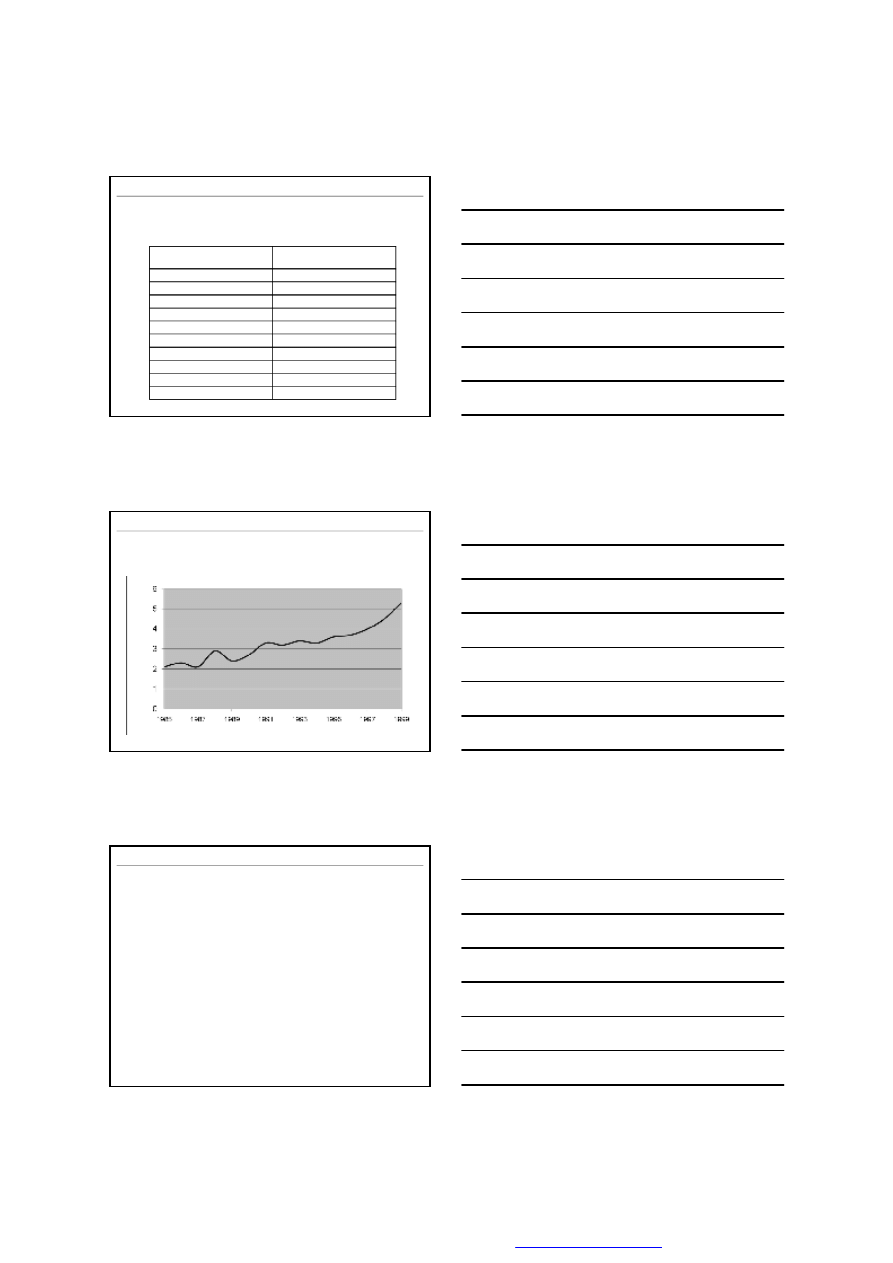

Zarządzanie kapitałem intelektualnym organizacji

Stosunek wartości rynkowej do wartości księgowej w wybranych

branżach przemysłu

Branża

Wartość rynkowa/Wartość

księgowa

Sprzęt komputerowy

17,5

Biotechnologia

16,3

Oprogramowanie komputerowe

15,2

Półprzewodniki

12,6

Farmaceutyczna

12,2

Żywność/Napoje

9,1

Telekomunikacja (sprzęt)

7,7

Motoryzacja

1,9

Lotniczy i kosmiczny

1,8

Linie lotnicze

1

Zarządzanie kapitałem intelektualnym organizacji

Stosunek wartości rynkowej do wartości księgowej 500

największych spółek notowanych na NYSE

Zarządzanie kapitałem intelektualnym organizacji

Analiza przedstawionych danych prowadzi do wniosku:

W ci

ągu ostatnich kilkunastu lat

obserwowany jest trend polegaj

ący na

zwi

ększaniu się różnicy pomiędzy

warto

ścią rynkową przedsiębiorstwa a

jego warto

ścią księgową

Pojawia si

ę więc pytanie:

co jest przyczyn

ą tej powiększającej się

ró

żnicy?

PDF stworzony przez wersj

ę demonstracyjną pdfFactory Pro

2008-05-16

5

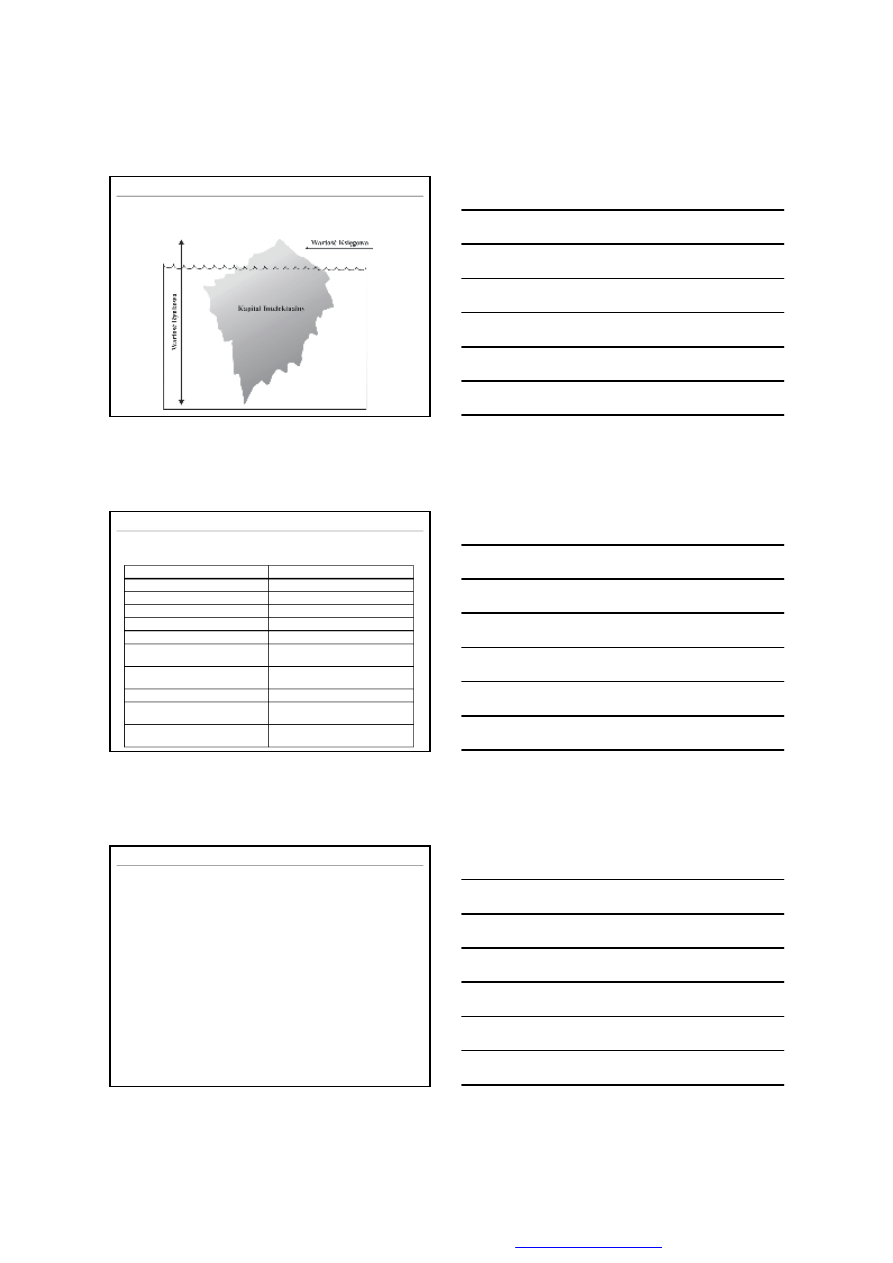

Zarządzanie kapitałem intelektualnym organizacji

Różnicę pomiędzy wartością rynkową a księgową przedsiębiorstwa

określono mianem kapitału intelektualnego (aktywów

niematerialnych)

Zarządzanie kapitałem intelektualnym organizacji

Porównanie aktywów materialnych i niematerialnych

Aktywa materialne

Aktywa niematerialne

widoczne

niewidoczne

skrupulatnie kwantyfikowane

niewymierne

składniki bilansu

niewykazywane przez księgowość

znany zwrot z inwestycji

ocena oparta na założeniach

łatwo pomnażane

nie można ich kupić ani skopiować

amortyzują się z czasem

zyskują na wartości, jeśli są właściwie

wykorzystywane

ograniczone zastosowanie

różnorodne zastosowania, które nie

zmniejszają ich wartości

kojarzone z „rzadkością”

kojarzone z „obfitością”

najlepiej wykorzystywane pod kontrolą

najlepiej wykorzystywane przez

dostosowywanie

mogą być gromadzone i magazynowane

dynamiczne – zanikają, jeśli się ich nie

używa

Zarządzanie kapitałem intelektualnym organizacji

Rozwój koncepcji kapitału intelektualnego

Po raz pierwszy termin „kapitał intelektualny” został użyty w 1958 roku przez analityków

giełdowych, którzy stwierdzili, iż przypadku niektórych firm ten kapitał jest najważniejszy

Termin ten został również użyty przez J. Galbraitha w 1969 roku w liście do polskiego

ekonomisty M. Kaleckiego.

12 listopada 1987 roku w Szwecji powstaje Grupa Konrada. W 1989 roku opublikowany

został Raport Konrada – krytykowano w nim tradycyjne wskaźniki finansowe jako

nieodpowiednie dla firm opartych na wiedzy (kapitale intelektualnym)

W 1989 firma VM-Data jako pierwsza na świecie publikuje raport o stanie kapitału

intelektualnego

W 1991 oraz 1994 roku T. Stewart publikuje artykuł y w czasopiśmie „Fortune” o kapitale

intelektualnym

W 1991 roku w firmie Skandia ASF utworzono dział kapitału intelektualnego, na którego

czele stanął L. Edvinsson

PDF stworzony przez wersj

ę demonstracyjną pdfFactory Pro

2008-05-16

6

Zarządzanie kapitałem intelektualnym organizacji

Definicje kapitału intelektualnego:

T. Stewart: kapitał intelektualny to „materiał intelektualny: wiedza, informacja,

własność intelektualna i doświadczenie, które mogą być wykorzystywane do

tworzenia bogactwa”

L. Edvinsson: kapitał intelektualny to „wiedza, która może być zamieniona na

wartość”

L. Edvinsson, M. S. Malone: kapitał intelektualny to „wiedza, doświadczenie,

technologia organizacyjna, stosunki z klientami oraz umiejętności zawodowe,

które pozwalają firmie osiągnąć przewagę konkurencyjną”

G. Roos, J. Roos: kapitał intelektualny to „suma ukrytych aktywów

nieuwzględnionych w sprawozdaniach finansowych, obejmująca zarówno to, co

zostaje w głowach pracowników, jak i to, co zostaje po wyjściu pracowników do

domu”

Zarządzanie kapitałem intelektualnym organizacji

Cechy charakterystyczne kapitału intelektualnego:

ü

Jest oparty na wiedzy

ü

Wypełnia lukę między postrzeganiem wartości rynkowej firmy a

prezentacją firmy w tradycyjnej sprawozdawczości finansowej

ü

Obejmuje wszystkie niewymierne elementy kształtujące różnicę między

całkowitą wartością przedsiębiorstwa a jego wartością finansową

ü

Nie pasuje do tradycyjnego modelu rachunkowości

ü

Właściwe jego wykorzystanie zapewnia przedsiębiorstwu podstawę

uzyskania przewagi konkurencyjnej na rynku

ü

Składają się na niego różne kategorie, często o odmiennym charakterze

i naturze

Zarządzanie kapitałem intelektualnym organizacji

Wiedza – elastyczna i dynamiczna substancja niematerialna

stanowiąca efekt przetwarzania myślowego zbiorów informacji

posiadanych i uzyskiwanych przez człowieka.

Cechy wiedzy:

ü

Wiedza może być tworzona różnymi metodami,

ü

Jest trudna do uchwycenia i pełnego wykorzystania, ale może być

wykorzystywana przez różne osoby w różnych miejscach,

ü

Jest dynamiczna, ma zdolność do przyrostu w trakcie jej stosowania,

ü

Ma zdolność do szybkiej dezaktualizacji, starzenia się

ü

Wartość jej może wzrastać wraz z coraz szerszym wykorzystywaniem

ü

Potrafi się materializować, czyli uzewnętrznia się w produktach i

usługach

ü

Podlega kodyfikacji w dokumentacji technologicznej, organizacyjnej i

bazach danych

ü

Jako sama może stanowić produkt

PDF stworzony przez wersj

ę demonstracyjną pdfFactory Pro

2008-05-16

7

Zarządzanie kapitałem intelektualnym organizacji

Rodzaje wiedzy:

ü

indywidualna i zbiorowa

ü

wiedza, którą możemy wykorzystać natychmiast i wiedza, którą

możemy wykorzystać w przyszłości

ü

wiedza ogólna i specjalistyczna

ü

ukryta (cicha) oraz dostępna (jawna, formalna)

ü

jawna, cicha i kulturowa

Wiedza ukryta

wiedza specjalistyczna i

do

świadczenia pojedynczych

osób oraz grup ludzi

Wiedza kulturowa

za

łożenia, przekonania,

warto

ści, normy

Wiedza jawna

Skodyfikowana w regu

łach,

rutynach, procedurach

W

ied

z

a

o

rga

n

iz

a

c

ji

Wiedza

zawarta w

g

łowach ludzi

Wiedza

zawarta w

organizacji

Zarządzanie kapitałem intelektualnym organizacji

Proces kreowania wiedzy

Socjalizacja

Osadzanie

Eksternalizacja

Artykułowanie

Uosobienie

Internalizacja

Łączenie

Kombinacja

cicha

cicha

cicha

cicha

jawna

jawna

jawna

jawna

Zarządzanie kapitałem intelektualnym organizacji

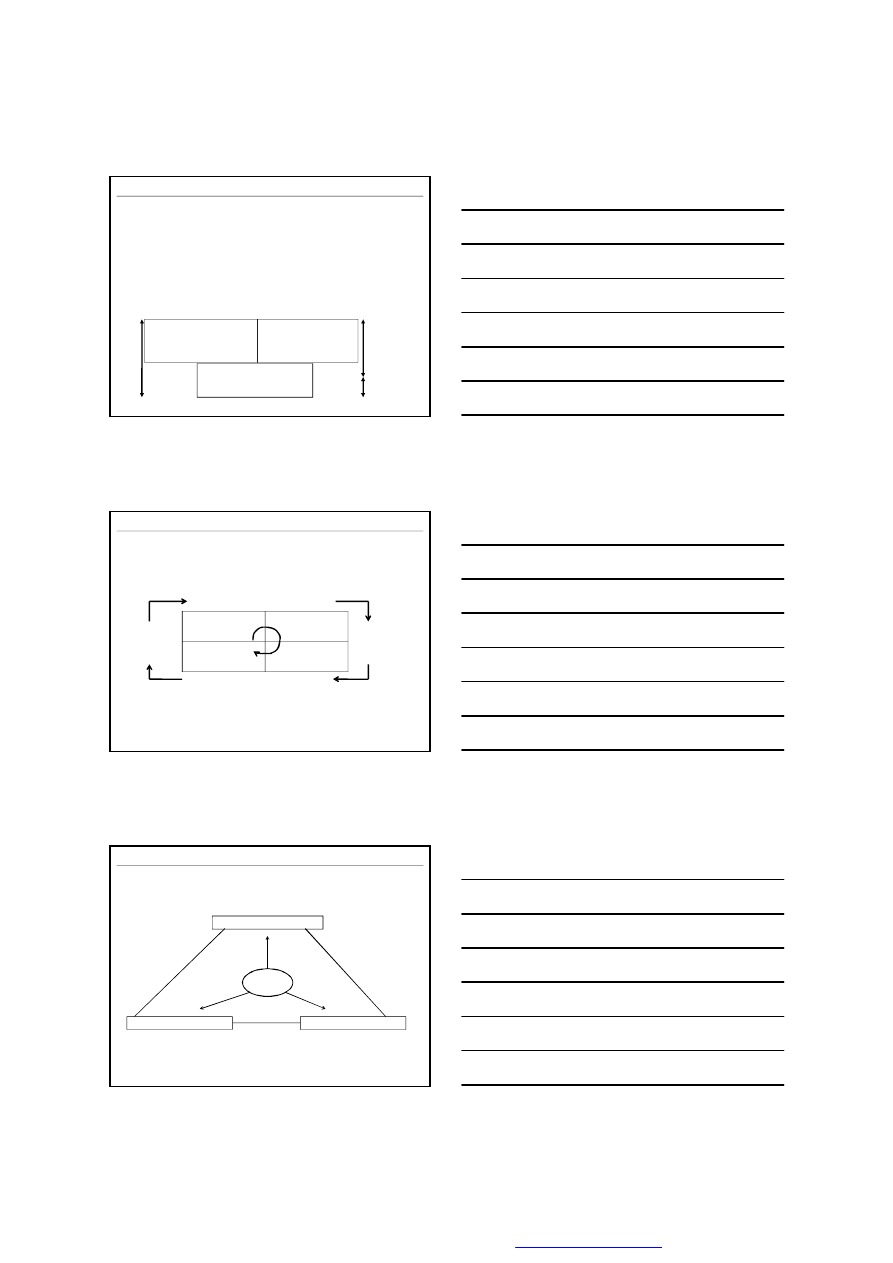

Typy kapitału w przedsiębiorstwie według Raportu Konrada

Kapita

ł finansowy

Kapita

ł finansowy

Kapita

ł strukturalny

Firma

produkcyjna

Firma

us

ługowa

Firma

know-how

PDF stworzony przez wersj

ę demonstracyjną pdfFactory Pro

2008-05-16

8

Zarządzanie kapitałem intelektualnym organizacji

Struktura kapitału intelektualnego – koncepcja K. E. Sveiby`ego

Kapita

ł intelektualny

Indywidualne kompetencje

Struktura wewn

ętrzna

Struktura zewn

ętrzna

Know-how

Wykszta

łcenie

Predyspozycje

Wiedza zwi

ązana z pracą

Duch/atmosfera

przedsi

ębiorczości

Do

świadczenia zawodowe

Szkolenia

W

łasność intelektualna:

Patenty

Prawa autorskie

Znaki towarowe

Zasoby infrastrukturalne:

Filozofia zarz

ądzania

Kultura korporacyjna

Procesy zarz

ądzania

Systemy informacyjne

Systemy sieciowe

Relacje finansowe

Marki

Klienci

Lojalno

ść klientów

Nazwa przedsi

ębiorstwa

Kana

ły dystrybucji

Wspó

łpraca biznesowa

Porozumienia licencyjne

Umowy franszyzowe

Zarządzanie kapitałem intelektualnym organizacji

Struktura kapitału intelektualnego – Skandia ASF

WARTO

ŚĆ RYNKOWA

Kapita

ł finansowy

Kapita

ł intelektualny

Kapita

ł ludzki

Kapita

ł strukturalny

Kapita

ł związany z klientami

Kapita

ł organizacyjny

Kapita

ł innowacyjny

Kapita

ł procesów

W

łasność intelektualna

Aktywa niematerialne

Zarządzanie kapitałem intelektualnym organizacji

Struktura kapitału intelektualnego – koncepcja platformy wartości H. Saint-Onge

Kapitał ludzki

Kapitał klientów

konw-how

poziom wykształcenia

kwalifikacje zawodowe

wiedza i umiejętności związane z

wykonywaną pracą

predyspozycje zawodowe

predyspozycje psychometryczne

przedsiębiorczość, zapał, innowacyjność

znak firmowy

klienci

lojalność klientów

marka firmy

kanały dystrybucji

współpraca z firmami

umowy koncesjonowane

korzystne kontrakty

umowy franszyzowe

Kapitał organizacyjny (strukturalny)

Własność intelektualna:

patenty, licencje

prawa autorskie

prawa do wzorów handlowych

tajemnica handlowa

znak handlowy

logo firmy

Aktywa infrastrukturalne:

filozofia zarządzania

kultura organizacyjna

procesy zarządzania

system informacyjny

system powiązań

relacje finansowe

PDF stworzony przez wersj

ę demonstracyjną pdfFactory Pro

2008-05-16

9

Zarządzanie kapitałem intelektualnym organizacji

Struktura kapitału intelektualnego – koncepcja platformy wartości H. Saint-Onge

Kapita

ł

ludzki

Kapita

ł

organizacyjny

Kapita

ł

klientów

WARTO

ŚĆ

Zarządzanie kapitałem intelektualnym organizacji

Struktura kapitału intelektualnego – według A. Brooking

Kapitał intelektualny

Aktywa rynkowe

Aktywa

zwi

ązane z

lud

źmi

Aktywa

maj

ątku

intelektualnego

Aktywa

infrastruktury

Zarządzanie kapitałem intelektualnym organizacji

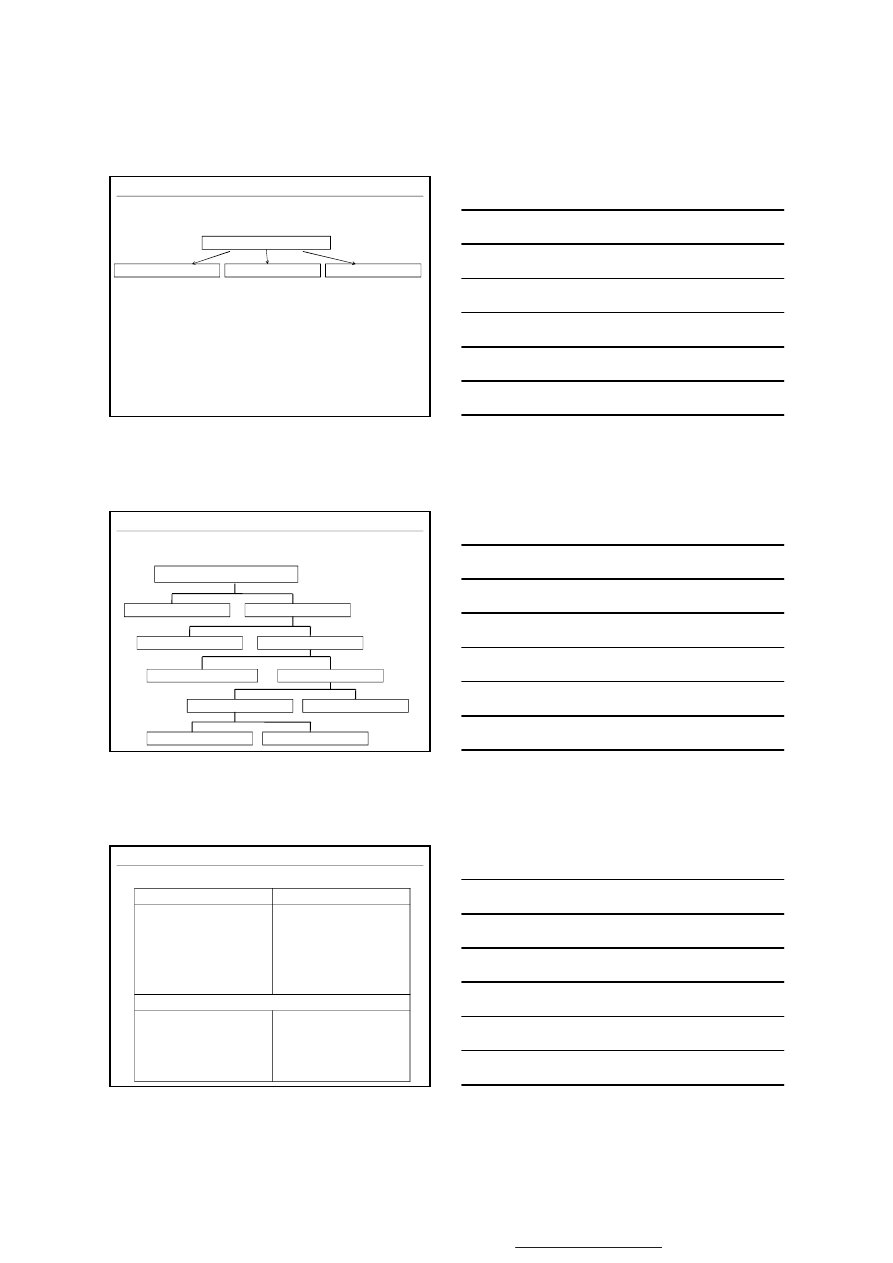

Struktura kapitału intelektualnego – według G. Roos i J. Roos

KAPITA

Ł INTELEKTUALNY

Kapita

ł ludzki:

Kapita

ł wiedzy

Kapita

ł umiejętności

Kapita

ł motywacji

Kapita

ł zadań

Kapita

ł organizacyjny

Kapita

ł procesów:

Przep

ływ informacji

Przep

ływ towarów i usług

Przep

ływ gotówki

Formy kooperacji

Procesy strategiczne

Kapita

ł odnowy i rozwoju:

Specjalizacja

Procesy produkcyjne

Nowe koncepcje

Sprzeda

ż i marketing

Nowe formy kooperacji

Kapita

ł klienta:

Kapita

ł relacji z klientami

Kapita

ł relacji z dostawcami

Kapita

ł sieci relacji z partnerami

Kapita

ł relacji z inwestorami

PDF stworzony przez wersj

ę demonstracyjną pdfFactory Pro

2008-05-16

10

Zarządzanie kapitałem intelektualnym organizacji

Kapitał ludzki - zasób wiedzy, umiejętności, zdolności,

kwalifikacji, postaw, motywacji oraz zdrowia, o określonej

wartości, będący źródłem przyszłych zarobków czy satysfakcji,

przy czym jest on odnawialnym i stale powiększanym

potencjałem ludzkim.

Definicja ta zwraca uwagę na aspekty kapitału ludzkiego, takie jak:

v

jest to zasób o określonej wartości, czyli można dokonać jego

pomiaru;

v

jest odnawialny i stale powiększany, czyli można podejmować w

jego obszarze pewne działania o charakterze inwestycyjnym;

v

jest źródłem przyszłych dochodów, czyli jednostka może

oczekiwać zwrotu z poniesionych inwestycji;

Zarządzanie kapitałem intelektualnym organizacji

Ró

żnice pomiędzy kapitałem ludzkim a kapitałem

rzeczowym mo

żna omawiać w następujących aspektach:

- prawa w

łasności

- mo

żliwości zbytu

- akumulacji

- deprecjacji

- finansowania

- otrzymywanych dochodów

Zarządzanie kapitałem intelektualnym organizacji

Strategiczne zarz

ądzanie kapitałem ludzkim – modele

Kapita

ł ludzki analizowany jest w dwóch wymiarach:

Warto

ść kapitału ludzkiego

- którego miar

ą może być przydatność dla firmy w zakresie osiągania

przewagi konkurencyjnej; im bardziej kapita

ł ludzki przyczynia się do

osi

ągania przewagi konkurencyjnej, tym jest on dla organizacji

warto

ściowszy;

Unikalno

ść kapitału ludzkiego

- która oznacza specyficzne umiej

ętności przypisane do konkretnych

osób; im rzadziej danego typu umiej

ętności występują na wewnętrznym i

zewn

ętrznym rynku pracy, tym są one bardziej unikalne

PDF stworzony przez wersj

ę demonstracyjną pdfFactory Pro

2008-05-16

11

Zarządzanie kapitałem intelektualnym organizacji

Strategiczne zarz

ądzanie kapitałem ludzkim – modele

D.

MODEL KREOWANIA

ALIANSÓW W ZAKRESIE

KAPITAŁU LUDZKIEGO

A.

MODEL ROZWOJU

KAPITAŁU LUDZKIEGO

C.

MODEL

KONTRAKTOWANIA

KAPITAŁU LUDZKIEGO

B.

MODEL POZYSKIWANIA

KAPITAŁU LUDZKIEGO

U

n

ik

a

lno

ść

k

ap

ita

łu

l

u

d

z

ki

ego

Ni

s

ka

W

ys

o

ka

Niska

Wysoka

Warto

ść kapitału ludzkiego

Zarządzanie kapitałem intelektualnym organizacji

Strategiczne zarz

ądzanie kapitałem ludzkim – modele

A. MODEL ROZWOJU KAPITA

ŁU LUDZKIEGO

Model polityki: orientacja na rozwój wewn

ętrzny kapitału

Koncepcja zatrudnienia: integracja pracownicza

Konfiguracja polityki: zorientowana na zaanga

żowanie pracowników poprzez np.

sponsorowanie

ścieżek

kariery,

szkolenia,

wynagrodzenia

powi

ązane

z

umiej

ętnościami, długotrwałe zatrudnienie

Oczekiwania: wysoka produktywno

ść

Wady: wysokie koszty, d

ługi okres dostosowywania się do zachodzących zmian

B. MODEL POZYSKIWANIA KAPITA

ŁU LUDZKIEGO

Model polityki: orientacja na zdobywanie wykwalifikowanych pracowników z rynku

pracy

Koncepcja zatrudnienia: wspó

łpraca na zasadzie wzajemnych korzyści

Konfiguracja polityki: zorientowana na zatrudnianiu i zwalnianiu pracowników w

zale

żności od potrzeb firmy, eksponująca selekcję i ocenę, ograniczająca szkolenia

Oczekiwania: wykazywanie si

ę umiejętnościami odpowiednimi do aktualnej strategii

firmy

Wady: mo

żliwość wystąpienia niedostatków na zewnętrznym rynku pracy

Zarządzanie kapitałem intelektualnym organizacji

Strategiczne zarz

ądzanie kapitałem ludzkim – modele

C. MODEL KONTRAKTOWANIA KAPITA

ŁU LUDZKIEGO

Model polityki: orientacja na pozyskiwanie pracowników z zewn

ątrz – w różnych

formach

Koncepcja zatrudnienia: wspó

łpraca traktowana jako transakcja

Konfiguracja polityki: wyznaczana przez kontrakt, eksponuj

ąca outsourcing,

dostosowania pracowników do aktualnych wymaga

ń firmy, podkreślająca

ekonomiczne aspekty pracy

Oczekiwania: wywi

ązywanie się z kontraktów

Wady: bardzo ma

ła kontrola wykorzystywanego kapitału ludzkiego

D. MODEL KREOWANIA ALIANSÓW W ZAKRESIE KAPITA

ŁU LUDZKIEGO

Model polityki: orientacja na utrzymywanie w

łasnego kapitału z jednoczesnym

pozyskiwaniem kapita

łu z zewnątrz

Koncepcja zatrudnienia: eksponuj

ąca partnerstwo

Konfiguracja polityki: hybrydowa w zakresie instrumentów polityki, podkre

ślająca

wspó

łpracę, procesy uczenia na zasadzie personalnych interakcji

Oczekiwania: uzyskiwanie efektów synergicznych

Wady: trudno

ści w kontroli aliansów, niska skłonność do inwestycji w kapitał ludzki

PDF stworzony przez wersj

ę demonstracyjną pdfFactory Pro

2008-05-16

12

Klasyfikacja metod pomiaru kapita

łu ludzkiego

Metody pomiaru kapita

łu ludzkiego

Ilo

ściowe

(finansowe)

Jako

ściowe

Dochodowe

Kosztowe

Warto

ść kapitału ludzkiego

danej osoby oblicza si

ę

poprzez zdyskontowanie jej

przysz

łych zarobków

Warto

ść kapitału ludzkiego

danej osoby to

skapitalizowane wydatki na

jej edukacj

ę i utrzymanie

Metoda dochodowa

Pierwszą próbę zastosowania metody dochodowej do wyceny kapitału ludzkiego

podjął w 1690 roku William Petty. Według jego wyliczeń wartość kapitału ludzkiego

ówczesnej Anglii i Walii wyniosła 520 mln funtów.

Główne założenia tej metody zaproponował w 1853 roku William Farr. Przy

zastosowaniu stopy procentowej na poziomie 5% wyliczył, iż przeciętny rolnik wart

był 150 ówczesnych funtów.

Formuła matematyczna do obliczania wartości kapitału ludzkiego metodą

dochodową przedstawia się następująco:

∑

=

−

+

=

T

r

t

r

t

r

i

t

I

V

)

1

(

)

(

gdzie:

V

r

- wartość kapitału ludzkiego w wieku r,

I

t

– roczne wynagrodzenie osoby aż do emerytury,

t – wiek przejścia na emeryturę,

i – stopa dyskontowa.

Metoda kosztowa

Zwi

ązana jest z kosztami ponoszonymi w ciągu życia jednostki na jej

utrzymanie i edukacj

ę. Kapitał ludzki to nagromadzone w człowieku

zdolno

ści, wiedza, zdrowie czy umiejętności, do osiągnięcia których

potrzebne s

ą wydatki pieniężne. Skapitalizowana suma owych wydatków

daje nam w efekcie warto

ść kapitału ludzkiego jednostki

.

Warto

ść kapitału ludzkiego obejmuje następujące czynniki:

•skapitalizowane koszty utrzymania (K),

•skapitalizowane koszty profesjonalnej edukacji (E),

•warto

ść uzyskana przez doświadczenie (krzywa uczenia się) Q(T)

H(T)= (K+E)(1+Q(T))

gdzie:

H(T) – warto

ść kapitału ludzkiego

T – liczba lat pracy

PDF stworzony przez wersj

ę demonstracyjną pdfFactory Pro

2008-05-16

13

Wady i zalety metod kosztowych i dochodowych

Metody kosztowe

Wady:

Przyjęcie ekonomicznej zależności koszt-wartość

Brak lub niewłaściwe rozróżnienie części konsumpcyjnej od inwestycyjnej

Brak uwzględnienia deprecjacji biologicznej i moralnej

Utrudnione indywidualne podejście

Dowolnie dobierana stopa kapitalizacji

Zalety:

Duża dostępność uśrednionych danych statystycznych

Metoda dochodowa

Wady:

Przyjmowanie założeń odnośnie kształtowania się wysokości płac, zatrudnienia czy zmiany

stanowisk pracy

Na wysokość wynagrodzeń wpływa wiele czynników, zniekształcając w ten sposób wartość

kapitału ludzkiego

Zalety:

Wycena kapitału ludzkiego przez wolny rynek

Reaguje na zmiany zachodzące w dalszym otoczeniu (uwzględnia przeszłość, teraźniejszość

oraz przyszłość)

Zarządzanie kapitałem intelektualnym organizacji

Pomiar kapita

łu intelektualnego

Pomiar oparty jest na wska

źnikach

Wska

źnik - w badaniach socjologicznych oznacza „pewną

cech

ę, zdarzenie lub zjawisko, na podstawie zajścia

którego wnioskujemy z pewno

ścią bądź z określonym

prawdopodobie

ństwem, iż zachodzi zjawisko, jakie nas

interesuje.

Zarządzanie kapitałem intelektualnym organizacji

Najcz

ęściej stosowane wskaźniki dla kapitału ludzkiego

organizacji

W ska

źnik motywacji

W ska

źnik stopnia delegowania uprawnień

Liczba pracowników

W ska

źnik rotacji pracowników

Średnia długość pracy w firmie

Liczba mened

żerów

Przeci

ętny wiek pracownika

Czas przeznaczony na szkolenia

Liczba zatrudnionych na pe

łny etat

Liczba zatrudnionych na pe

łny etat/ogólna liczba pracowników

Reputacja pracowników firmy w agencjach doradztwa personalnego

Ilo

ść lat doświadczenia zawodowego

Udzia

ł pracowników zgłaszających nowe pomysły

PDF stworzony przez wersj

ę demonstracyjną pdfFactory Pro

2008-05-16

14

Zarządzanie kapitałem intelektualnym organizacji

Najcz

ęściej stosowane wskaźniki dla kapitału klientów

Udzia

ł w rynku

Liczba klientów

Ilo

ść klientów w podziale na wiek, płeć, wykształcenie

W ielko

ść sprzedaży/liczba klientów

Liczba utraconych klientów

Średnia długość przywiązania klienta do firmy

Średnia wielkość klienta firmy

Liczba klientów/liczba pracowników

Liczba pracowników maj

ąca bezpośredni kontakt z klientem

Liczba kontaktów z klientami/Liczba zawartych transakcji

Liczba punktów sprzeda

ży

Liczba za

żaleń i reklamacji

Procentowy stopie

ń zadowolenia klientów z kontaktów z firmą

Zarządzanie kapitałem intelektualnym organizacji

Najcz

ęściej stosowane wskaźniki dla kapitału

strukturalnego

Ilo

ść patentów

W ydatki na badania i rozwój

Ilo

ść uaktualnień wprowadzanych do bazy danych

W ska

źnik ilości zaproponowanych nowych pomysłów do pomysłów

wykorzystanych

Ilo

ść nowych produktów

Ilo

ść nowych produktów/Liczba pracowników

Udzia

ł w całości dochodów z nowych produktów

W ydatki na IT/Liczba zatrudnionych

W ydatki na IT/Koszty administracyjne

Pojemno

ść komputerów w GB

Liczba komputerów/Liczba zatrudnionych

Zarządzanie kapitałem intelektualnym organizacji

Pomiar kapita

łu intelektualnego

G

łówne korzyści wynikające z pomiaru kapitału

intelektualnego:

v Pomoc w formu

łowaniu strategii

v Mo

żliwość oceny stopnia i zakresu realizacji strategii

v Mo

żliwość określenia sposobu realizacji strategii

v Mo

żliwość wykorzystania uzyskanych wyników jako

jednego z elementów systemu wynagradzania i

motywowania, szczególnie kadry mened

żerskiej

PDF stworzony przez wersj

ę demonstracyjną pdfFactory Pro

2008-05-16

15

Zarządzanie kapitałem intelektualnym organizacji

Pozosta

łe korzyści z pomiaru kapitału intelektualnego:

v Zwi

ększenie u pracowników i kadry zarządzającej

świadomości roli kapitału intelektualnego w generowaniu

warto

ści firmy i zdobywaniu przewagi konkurencyjnej

v Monitorowanie efektów dzia

łań biznesowych

v Okre

ślanie czynników i wartości kapitału intelektualnego

daje podstaw

ę podejmowania racjonalnych decyzji

inwestycyjnych

v Mo

żliwość pomiaru kapitału intelektualnego przyczynia się

do jego skutecznej kontroli i zarz

ądzania

v Stosowanie mierników kapita

łu intelektualnego w

systemach motywacyjnych umo

żliwia stworzenie kultury

firmy zorientowanej na rezultaty

Zarządzanie kapitałem intelektualnym organizacji

Sprawozdawczo

ść kapitału intelektualnego

Poprzez sprawozdawczość kapitału intelektualnego organizacji (intellectual

capital reporting) należy rozumieć sposób dostarczania informacji o

kapitale intelektualnym na użytek różnych grup odbiorców (interesariuszy)

Sprawozdawczo

ść kapitału intelektualnego

Wewn

ętrzna sprawozdawczość

kapita

łu intelektualnego

(ukierunkowana na interesariuszy

wewn

ętrznych)

Zewn

ętrzna sprawozdawczość

kapita

łu intelektualnego

(ukierunkowana na interesariuszy

zewn

ętrznych)

-Pracownicy

-Mened

żerowie

-W

łaściciele, wspólnicy

-Zwi

ązki zawodowe

-W

ładza państwowa (rząd)

-Inwestorzy

-Akcjonariusze

-Konkurenci

-Dostawcy

-W

ładza samorządowa

Sprawozdawczość kapitału intelektualnego –

stan obecny i perspektywy

W ybrane inicjatywy dotycz

ące sprawozdawczość

kapita

łu intelektualnego

Kraj/Instytucja

Zakres inicjatywy

Rok

Opis

Unia Europejska

Wszystkie

przedsiębiorstwa

2002

MERITUM Project – wytyczne odnośnie SKI

Australia

Wszystkie

przedsiębiorstwa

2002

Australian Guiding Principles on Extended

Performance Management, Society for

Knowledge Economics

Dania

Wszystkie

przedsiębiorstwa

2003

Intellectual Capital Statements – The new

guideline, Ministry of Science, Technology and

Innovation;

Niemcy

Małe i średnie

przedsiębiorstwa

2004

Intellectual Capital Statement – Made in

Germany, Federal Ministry of Economics and

Labour

Japonia

Wszystkie

przedsiębiorstwa

2005

Guidelines for Disclosure of Intellectual Assets

Based Management, Ministry of Economy, Trade

and Industry

Unia Europejska

Małe i średnie

przedsiębiorstwa

2006

Report to the commision of the high level expert

group on RICARDIS, European Commision, DG

Research

PDF stworzony przez wersj

ę demonstracyjną pdfFactory Pro

2008-05-16

16

Jak zarządzać? Monitorowanie

KAMIEŃ MILOWY IV

Dla kogo jest sprawozdanie? Komunikacja KAMIEŃ MILOWY III

Jaki jest nasz kapitał intelektualny? Ocena ilościowa KAMIEŃ MILOWY II

Sprawozdawczość kapitału intelektualnego –

stan obecny i perspektywy

Etapy tworzenia sprawozdania o stanie kapita

łu

intelektualnego organizacji

Na podstawie: Intellectual capital statement – Made in

Germany, Federal Ministry of Economic and Labour, Berlin

2005

Jaki jest nasz kapitał intelektualny? Ocena jakościowa. KAMIEŃ MILOWY I

Co będzie w sprawozdaniu? Kapitał ludzki, organizacyjny, strukturalny.

Po co tworzymy sprawozdanie? Sytuacja wyjściowa.

Sprawozdawczość kapitału intelektualnego –

stan obecny i perspektywy

Struktura sprawozdania o stanie kapita

łu intelektualnego

organizacji – wed

ług Duńskiego Ministerstwa Handlu i Przemysłu

Opis wiedzy

Wyzwania dla

zarządzających

Podejmowane

działania

Wskaźniki

Sprawozdawczość kapitału intelektualnego –

stan obecny i perspektywy

Analityczny model sprawozdania o stanie kapita

łu intelektualnego

organizacji – wed

ług Duńskiego Ministerstwa Handlu i Przemysłu

Kryteria oceniające

Elementy kapitału

intelektualnego

Posiadane zasoby

(Czym dysponuje

organizacja w

zakresie kapitału

intelektualnego)

Działania

(Co zrobiono w

zakresie rozwoju

kapitału

intelektualnego)

Efekty

(Zaobserwowane

zmiany w stanie i

strukturze kapitału

intelektualnego)

Pracownicy

Klienci

Procesy

Technologia

PDF stworzony przez wersj

ę demonstracyjną pdfFactory Pro

2008-05-16

17

Sprawozdawczość kapitału intelektualnego –

stan obecny i perspektywy

Determinanty rozwoju sprawozdawczo

ści kapitału

intelektualnego:

- obecnie, zarówno wewn

ętrzna, jak i zewnętrzna SKI rozwija się

na zasadzie dobrowolno

ści, organizacje według własnego uznania

wyznaczaj

ą strukturę kapitału intelektualnego oraz dobierają

odpowiednie wska

źniki

- w przysz

łości doświadczenia uzyskane w ramach wewnętrznej

SKI mog

ą stanowić podstawę do stworzenia regulacji prawnych

obejmuj

ących zewnętrzną SKI

- g

łówny problem w zakresie zewnętrznej SKI to wciąż brak

jednoznacznej definicji kapita

łu intelektualnego oraz narzędzi jego

pomiaru

PDF stworzony przez wersj

ę demonstracyjną pdfFactory Pro

Wyszukiwarka

Podobne podstrony:

Kapital intelektualny 3 id 2312 Nieznany

Kapital intelektualny 1 id 2312 Nieznany

4 KAPITAL DLUZNY id 37662 Nieznany

KAPITALY UOR id 231250 Nieznany

kapitaly i finanseee id 231249 Nieznany

emerytury kapitalowe id 160715 Nieznany

KAPITALIZM id 231244 Nieznany

Ekonomia kapitalu id 155856 Nieznany

3 KapitaL, spoL,eczny id 33728 Nieznany (2)

19 Kapital intelektualny przed Nieznany (2)

Koszt kapitalu id 248585 Nieznany

emerytury kapitalowe id 160715 Nieznany

KAPITALIZM id 231244 Nieznany

kapitał intelektualny

Kapitał intelektualny w organizacji(1)

Abolicja podatkowa id 50334 Nieznany (2)

4 LIDER MENEDZER id 37733 Nieznany (2)

katechezy MB id 233498 Nieznany

metro sciaga id 296943 Nieznany

więcej podobnych podstron