Kierunki analizy

Kierunki analizy

finansowej

finansowej

Paweł Kopczyński

Analiza finansowa

Analiza finansowa w gospodarce rynkowej jest

bezpośrednio wykorzystywana do zarządzania

finansowego. W ramach tej analizy wyróżnia się

zazwyczaj:

- analizę porównawczą danych rocznych i

wieloletnich,

- analizę struktury danych,

- analizę wskaźnikową,

- analizę wybranych zagadnień.

Aktywa

Aktywa

Analiza pozioma

Pasywa

Pasywa

Analiza pozioma

Aktywa

Pasywa

Analiza pozioma

Analiza porównawcza

Analiza porównawcza polega na ustaleniu

wzrostu lub zmniejszenia poszczególnych

składników bilansu i rachunku wyników

zarówno w wielkościach bezwzględnych jak też w

wielkościach względnych.

Aktywa

obrotowe

Aktywa

trwałe

Aktywa ogółem

Zobowiązania

bieżące

Zobowiązania

długoterminowe

Pasywa

ogółem

A

na

liz

a p

io

no

w

a

A

na

liz

a p

io

no

w

a

Kapitał własny

Analiza struktury

Analiza struktury danych polega na

ustaleniu i ocenie udziału

poszczególnych pozycji

sprawozdania w wartości łącznej w

jednym sprawozdaniu. Analizę

porównawczą i analizę struktury

danych zawartych w sprawozdaniach

traktować można jako analizę

wstępną.

Analiza wskaźnikowa

Analiza wskaźnikowa polega na obliczeniu

odpowiednich wskaźników finansowych i ich

ocenie porównawczej, zarówno w czasie jak i w

przestrzeni. Do obliczenia wskaźników

wykorzystywane są zarówno dane bilansu

jak i rachunku wyników.

Najbardziej

typowe

jest

wyróżnienie

następujących pięciu obszarów analizy:

•

wskaźniki płynności,

•

wskaźniki obrotowości,

•

wskaźniki wspomagania finansowego,

•

wskaźniki rentowności,

•

wskaźniki rynku kapitałowego.

Analiza porównawcza bilansu

polega na porównaniu pozycji

zawartych w sprawozdaniu

finansowym i ustaleniu odchylenia,

które jest podstawą oceny. Analiza

ta może być przeprowadzana na

podstawie sprawozdania

uproszczonego, a – w miarę

potrzeb – rozwijana w ramach

poszczególnych grup lub części.

Analiza porównawcza rachunku wyników

polega na ustaleniu i ocenie odchyleń

(zarówno w wartościach absolutnych, jak

też względnych) pomiędzy poszczególnymi

pozycjami tegoż rachunku. Dostarcza ona

informacji o źródłach wyniku finansowego,

pozwala zorientować się, jakie jest tempo

rozwoju firmy, określić trendy rozwojowe i

wyjaśnić ich przyczyny.

O poprawie sytuacji jednostki (i wzroście zysku

netto), świadczą następujące symptomy:

- wyższa dynamika przychodów ze sprzedaży

wyrobów, towarów, usług oraz pozostałych

przychodów operacyjnych i finansowych, niż

kosztów ich uzyskania,

- wyższa dynamika zysków nadzwyczajnych niż

strat nadzwyczajnych,

- zmniejszanie się udziału obowiązkowych

obciążeń w zysku brutto.

Analiza struktury

Analiza (pionowa) struktury bilansu służy do

badania udziału poszczególnych pozycji bilansu w

sumie bilansowej.

Analiza struktury rachunku wyników

polega na ustaleniu udziału i ocenie

poszczególnych pozycji tegoż

sprawozdania w wartości sprzedaży.

Pozwala ona na określenie poziomu

kosztów, poziomu zysku i strat

nadzwyczajnych w wartości sprzedaży,

a także zysku netto w wartości

sprzedaży.

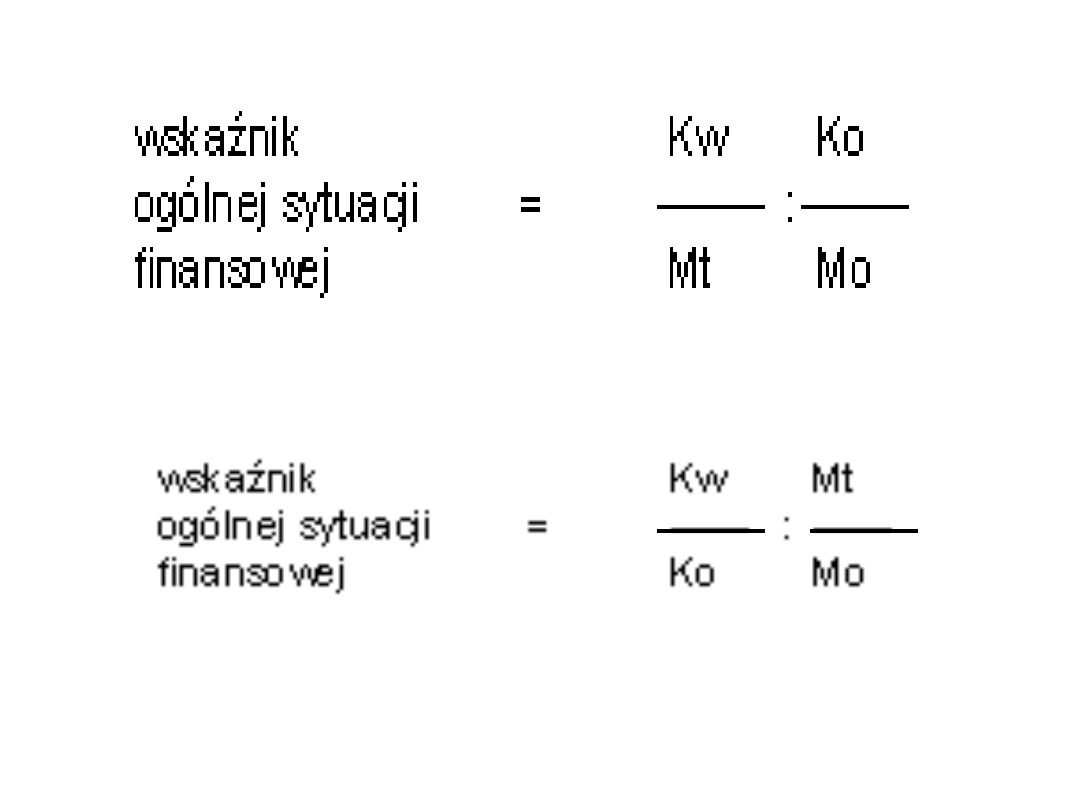

Ocena ogólnej sytuacji

majątkowej i finansowej

W ramach wstępnej analizy bilansu

bada się więc również relacje między

poszczególnymi grupami aktywów i

pasywów, co pozwala na dokonanie

ogólnej oceny sytuacji majątkowej i

finansowej podmiotu.

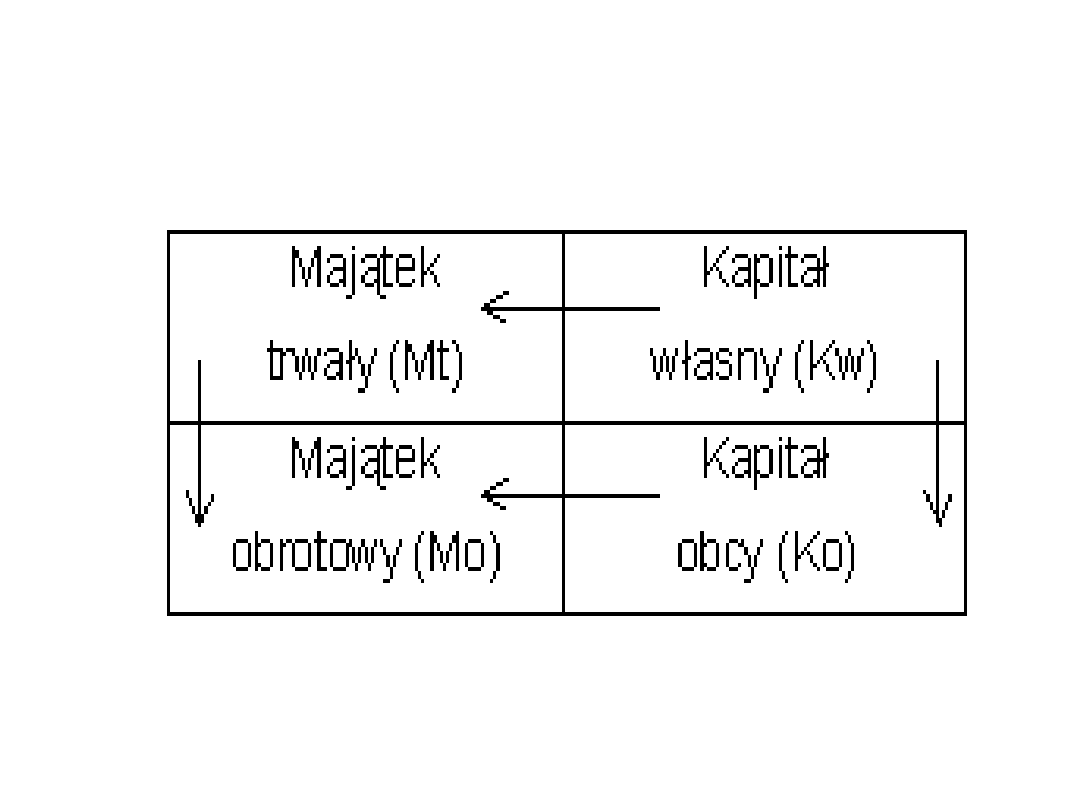

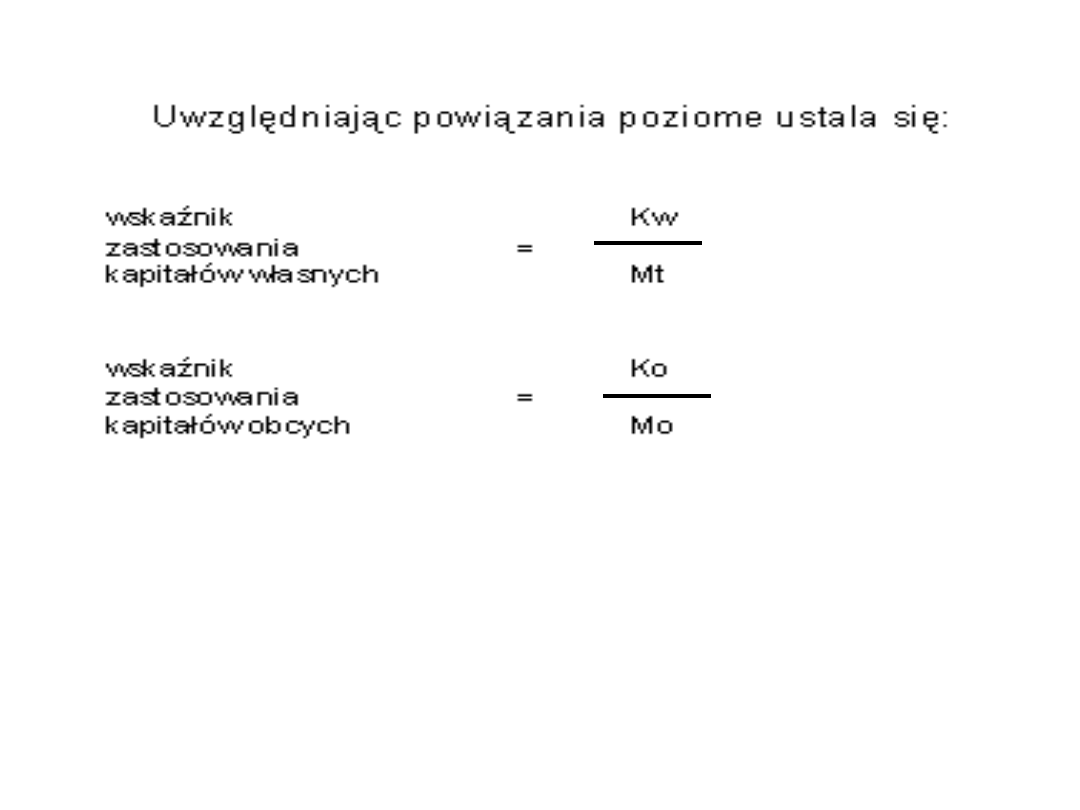

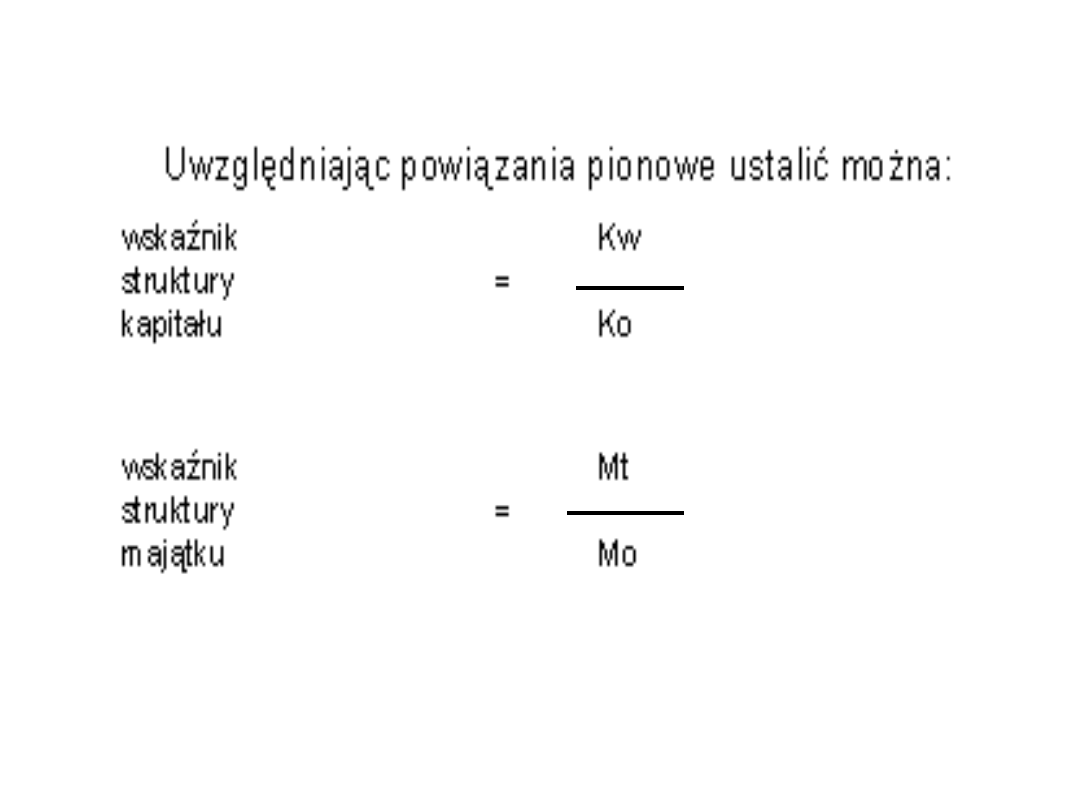

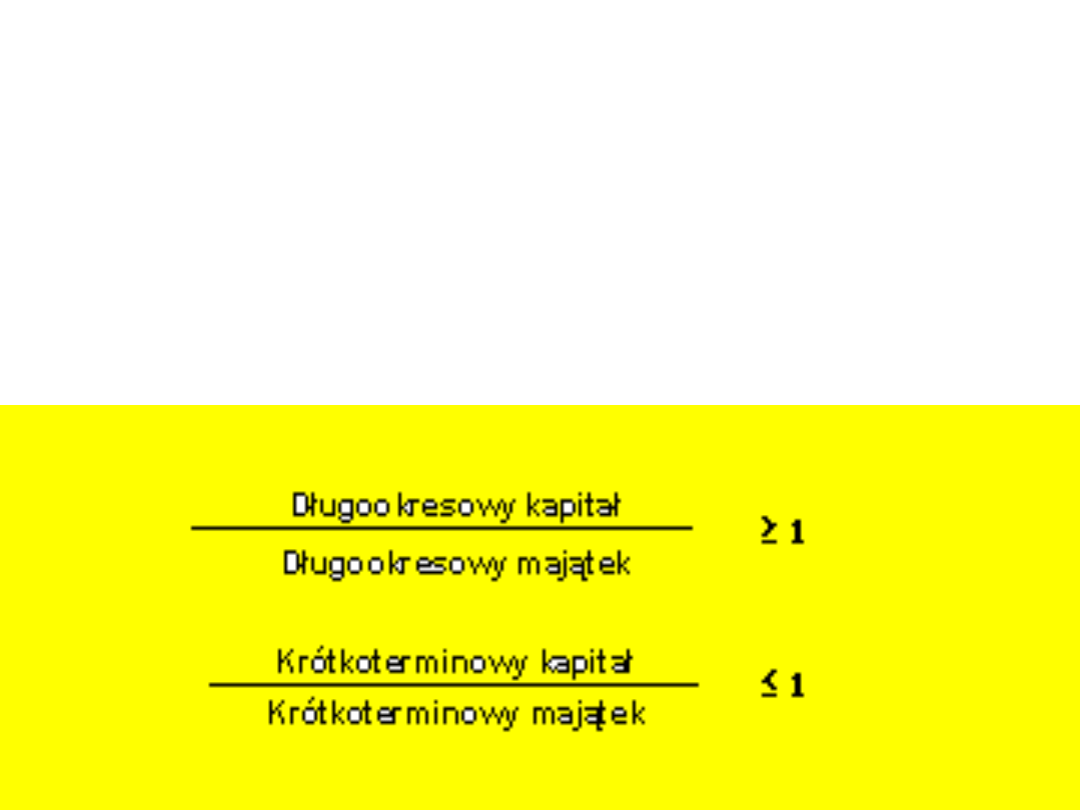

Bilans

Oceniając pozycję finansową przedsiębiorstwa,

należy zwrócić uwagę na to, czy struktura

kapitałów jest dostosowana do struktury majątku.

Kapitał nie może być dłużej związany z danym

składnikiem majątku, niż wynosi okres

pozostawania tego kapitału w przedsiębiorstwie, co

wyrażają to poniższe relacje:

Analiza płynności

Analiza płynności ma na celu dostarczanie

informacji o zdolności podmiotu do

wywiązywania się z krótkoterminowych

zobowiązań (tych, które są płatne w ciągu

jednego roku). Do oceny płynności służy:

- wartość kapitału pracującego (obrotowego netto),

- wskaźnik bieżącej płynności,

- wskaźnik płynności szybki (inna nazwa - bieżący

szybki),

- wskaźnik pokrycia zobowiązań bieżących

środkami pieniężnymi.

Płynność

Płynność

-

-

może być zdefiniowana jako „łatwość, z

może być zdefiniowana jako „łatwość, z

jaką składniki majątku (aktywów)

jaką składniki majątku (aktywów)

przedsiębiorstwa mogą być zamienione

przedsiębiorstwa mogą być zamienione

na inną, bez trudu dającą się

na inną, bez trudu dającą się

wydatkować formę (np. na gotówkę), z

wydatkować formę (np. na gotówkę), z

nieznaczną lub

nieznaczną lub

żadną utratą wartości.”

żadną utratą wartości.”

Kapitał pracujący

Kapitał pracujący = Aktywa bieżące - zobowiązania bieżące

Kapitał pracujący = Aktywa bieżące - zobowiązania bieżące

Kapitał pracujący jest to nadwyżka aktywów

Kapitał pracujący jest to nadwyżka aktywów

bieżących nad zobowiązaniami bieżącymi.

bieżących nad zobowiązaniami bieżącymi.

Wskaźnik ten pozwala dokonać oceny zdolności

Wskaźnik ten pozwala dokonać oceny zdolności

firmy do uregulowania wierzytelności

firmy do uregulowania wierzytelności

krótkoterminowych za pomocą aktywów

krótkoterminowych za pomocą aktywów

bieżących.

bieżących.

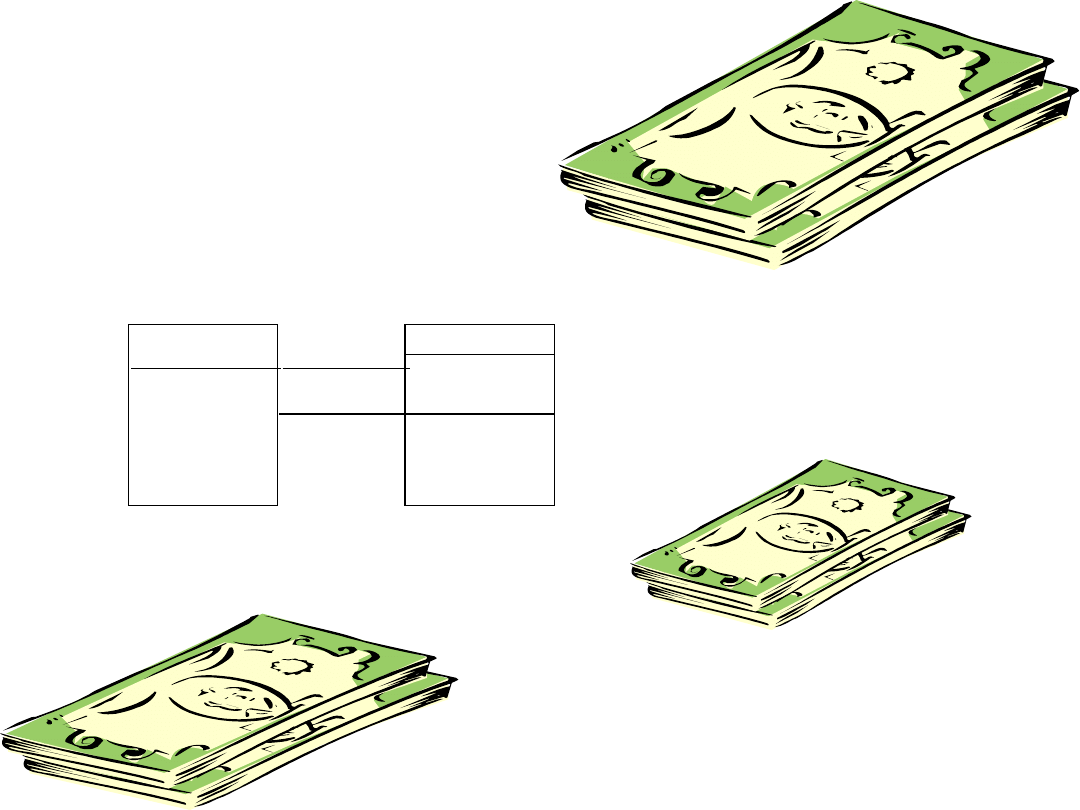

Kapitał pracujący = Kapitał stały – majątek trwały

Kapitał pracujący = Kapitał stały – majątek trwały

Dodatni kapitał pracujący

Majątek trwały < Kapitał własny

Aktywa trwałe

Aktywa obrotowe

Kapitał

pracujący

Kapitał własny

Zobowiązania

długoterminowe

Zobowiązania

krótkoterminowe

Dodatni kapitał pracujący

Majątek trwały = Kapitał własny

Aktywa trwałe

Aktywa obrotowe

Kapitał

pracujący

Kapitał własny

Zobowiązania

długoterminowe

Zobowiązania

krótkoterminowe

Dodatni kapitał pracujący

Majątek trwały > Kapitał własny

Aktywa trwałe

Aktywa obrotowe

Kapitał

pracujący

Kapitał własny

Zobowiązania

długoterminowe

Zobowiązania

krótkoterminowe

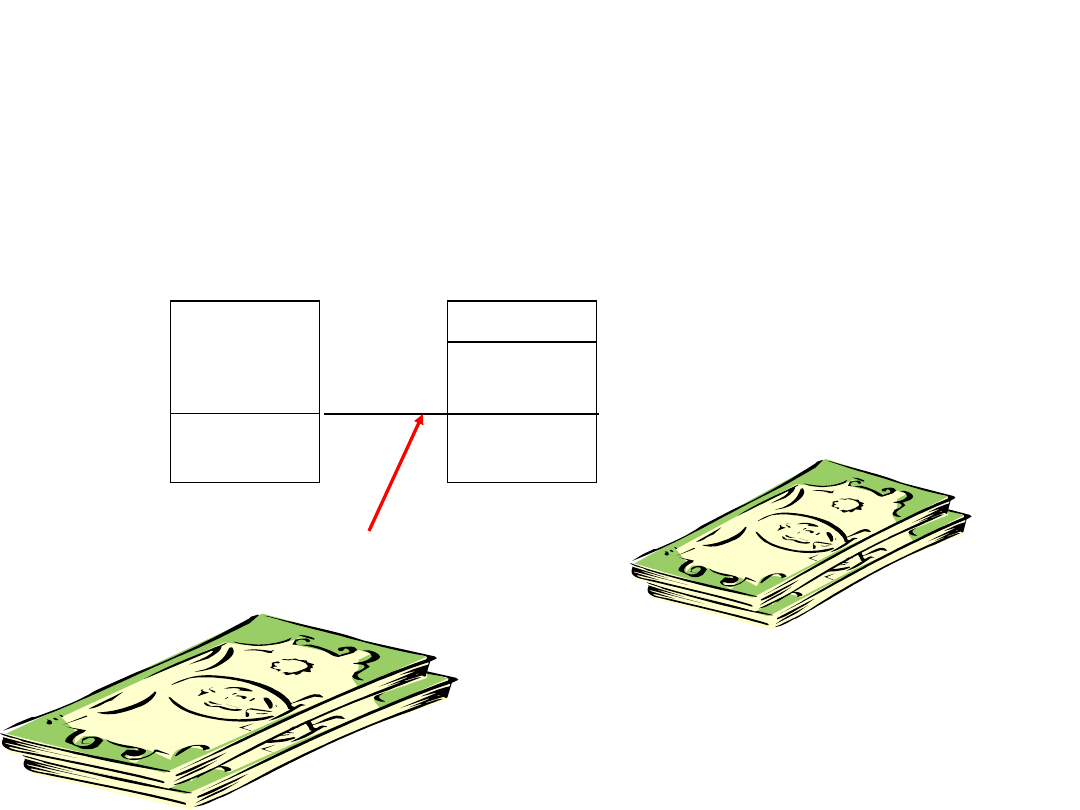

Zerowy kapitał pracujący

Majątek trwały = Kapitał długookresowy/stały (kapitał własny + zobowiązania długoterminowe)

Aktywa trwałe

Aktywa obrotowe

Kapitał własny

Zobowiązania

długoterminowe

Zobowiązania

krótkoterminowe

Kapitał pracujący = 0

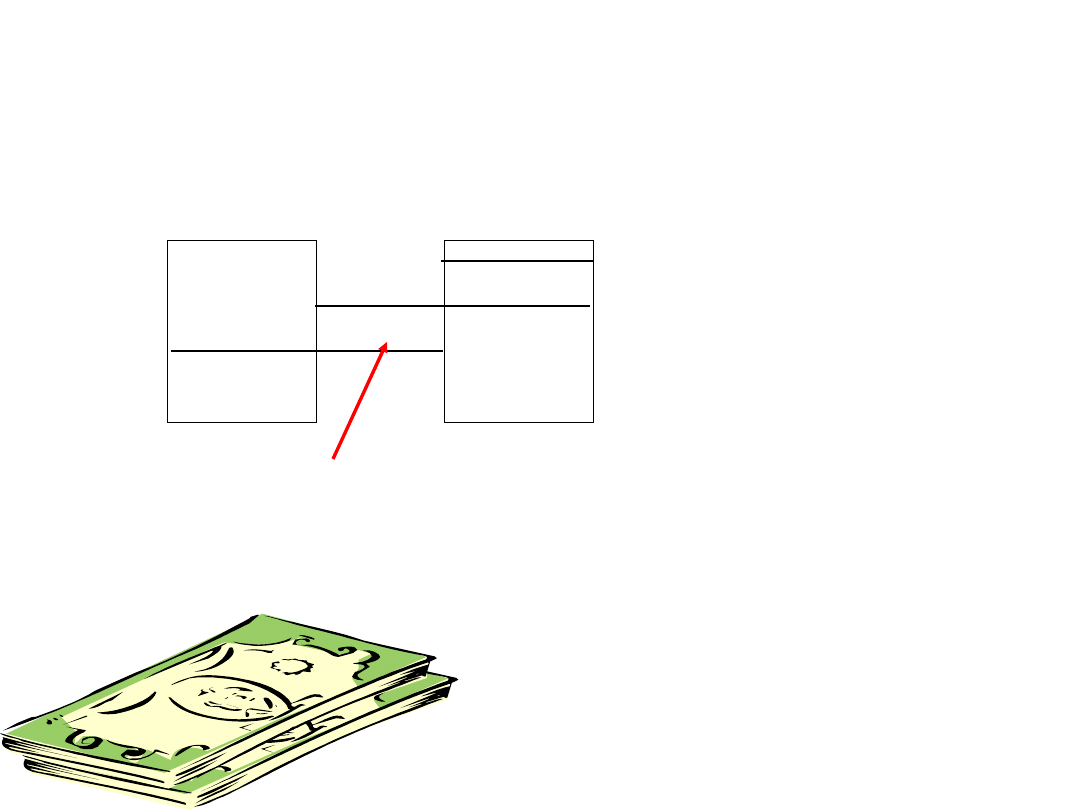

Ujemny kapitał pracujący

Majątek trwały > Kapitał długookresowy /stały

Aktywa trwałe

Aktywa obrotowe

Kapitał własny

Zobowiązania

długoterminowe

Zobowiązania

krótkoterminowe

Kapitał

pracujący

Ujemny kapitał pracujący

Wskaźniki płynności:

Wskaźniki płynności:

-

wskaźnik bieżącej płynności

wskaźnik bieżącej płynności

-

wskaźnik płynności szybki

wskaźnik płynności szybki

-

wskaźnik pokrycia zobowiązań

wskaźnik pokrycia zobowiązań

środkami pieniężnymi

środkami pieniężnymi

Wskaźnik bieżącej płynności finansowej

Wskaźnik bieżącej płynności finansowej

(

(

zwany inaczej

zwany inaczej

wskaźnikiem kapitału pracującego

wskaźnikiem kapitału pracującego

)

)

mierzy zdolność firmy

mierzy zdolność firmy

do spłacenia bieżących zobowiązań z bieżących aktywów.

do spłacenia bieżących zobowiązań z bieżących aktywów.

Wskaźnik bieżącej

płynności

=

Aktywa bieżące

Zobowiązania bieżące

Wskaźnik płynności

szybki =

=

Aktywa płynne

Zobowiązania bieżące

Wskaźnik

płynności szybki

=

Środki pieniężne + krótkoterminowe inwestycje + należności

Zobowiązania bieżące

Wskaźnik

płynności szybki

=

Aktywa bieżące - zapasy - rozliczenia międzyokresowe czynne

Zobowiązania bieżące

Aktywa płynne są to aktywa bieżące pomniejszone o

Aktywa płynne są to aktywa bieżące pomniejszone o

zapasy i rozliczenia międzyokresowe czynne. Obejmują

zapasy i rozliczenia międzyokresowe czynne. Obejmują

one środki pieniężne, należności i inne krótkoterminowe

one środki pieniężne, należności i inne krótkoterminowe

aktywa finansowe (krótkoterminowe papiery

aktywa finansowe (krótkoterminowe papiery

wartościowe)

wartościowe)

.

.

Wskaźnik pokrycia

zobowiązań bieżącymi

środkami pieniężnymi

=

Środki pieniężne + krótkoterminowe papiery wartościowe

Zobowiązania bieżące

W

W

skaźnik pokrycia zobowiązań bieżącymi środkami

skaźnik pokrycia zobowiązań bieżącymi środkami

pieniężnymi, określany również mianem wskaźnika

pieniężnymi, określany również mianem wskaźnika

płynności finansowej pierwszego stopnia (gotówkowej).

płynności finansowej pierwszego stopnia (gotówkowej).

Stanowi relację środków pieniężnych i krótkoterminowych

Stanowi relację środków pieniężnych i krótkoterminowych

papierów wartościowych do zobowiązań bieżących

papierów wartościowych do zobowiązań bieżących

Obliczenie wartości wskaźnika, pozwala określić, jak duża

Obliczenie wartości wskaźnika, pozwala określić, jak duża

część zobowiązań bieżących może zostać spłacona za pomocą

część zobowiązań bieżących może zostać spłacona za pomocą

majątku o największej płynności (pieniądz i jego

majątku o największej płynności (pieniądz i jego

ekwiwalenty).

ekwiwalenty).

Płynność oznacza więc jak łatwo i

Płynność oznacza więc jak łatwo i

szybko majątek obrotowy może być

szybko majątek obrotowy może być

zamieniony na gotówkę. Analiza

zamieniony na gotówkę. Analiza

płynności ma na celu dostarczenie

płynności ma na celu dostarczenie

informacji o wypłacalności podmiotu

informacji o wypłacalności podmiotu

w krótkim okresie czasu.

w krótkim okresie czasu.

Wskaźniki produktywności

Wskaźniki produktywności

/ efektywności

/ efektywności

wykorzystania / rotacji / obrotowości

wykorzystania / rotacji / obrotowości

pozwalają zbadać wzajemne relacje pomiędzy

pozwalają zbadać wzajemne relacje pomiędzy

odpowiednim wskaźnikiem dynamicznym

odpowiednim wskaźnikiem dynamicznym

(ujętym w liczniku, wyrażającym przychody ze

(ujętym w liczniku, wyrażającym przychody ze

sprzedaży w cenach brutto, netto lub koszty

sprzedaży w cenach brutto, netto lub koszty

wytworzenia sprzedanych produktów), a

wytworzenia sprzedanych produktów), a

wskaźnikiem statycznym (ujętym w

wskaźnikiem statycznym (ujętym w

mianowniku – wyrażającym przeciętny stan

mianowniku – wyrażającym przeciętny stan

zaangażowanych w działalność składników

zaangażowanych w działalność składników

majątkowych).

majątkowych).

Wskaźniki produktywności

Analizę obrotowości majątku

Analizę obrotowości majątku

przeprowadzać można w różnych

przeprowadzać można w różnych

przekrojach, obliczając:

przekrojach, obliczając:

·

·

wskaźnik obrotowości aktywów,

wskaźnik obrotowości aktywów,

·

·

wskaźnik obrotowości aktywów

wskaźnik obrotowości aktywów

trwałych i wskaźnik efektywności

trwałych i wskaźnik efektywności

wykorzystania majątku

wykorzystania majątku

obrotowego,

obrotowego,

·

·

wskaźnik

wskaźnik

i

i

obrotowości

obrotowości

poszczególnych składników

poszczególnych składników

majątku

majątku.

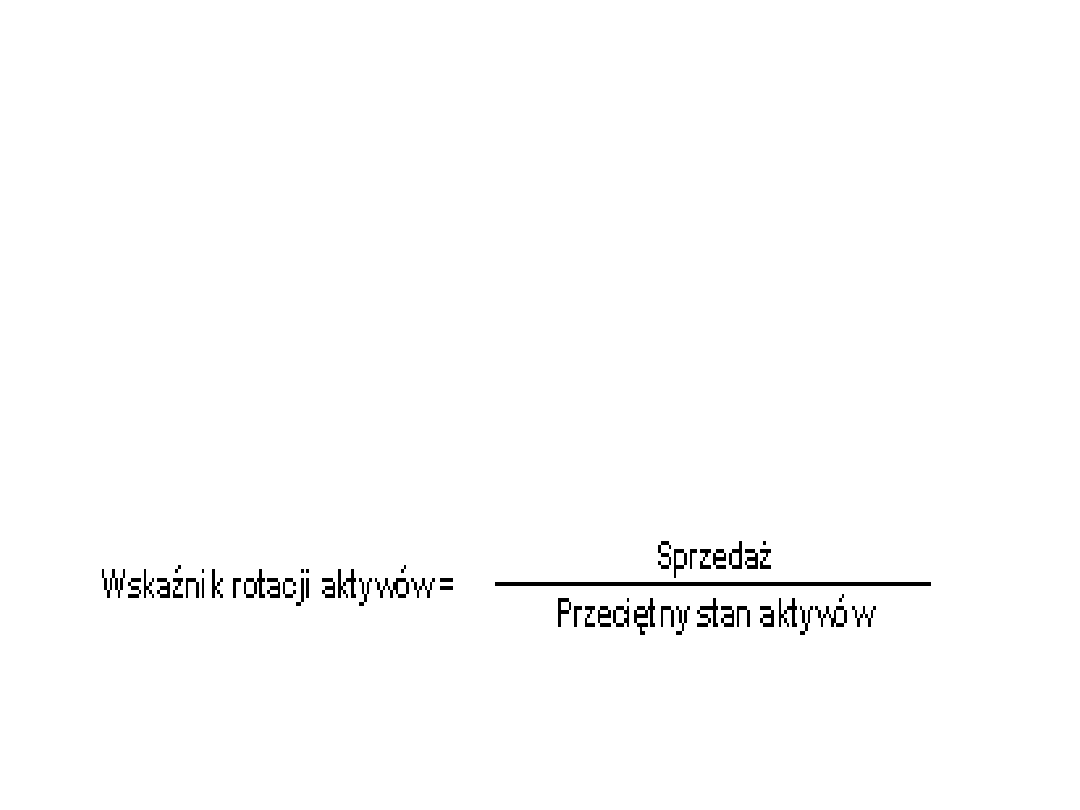

Wskaźnik rotacji majątku (aktywów) pozwala

zmierzyć efektywność, z jaką firma wykorzystuje

swoje aktywa w celu wygenerowania przychodów

ze sprzedaży. Im większa wartość wskaźnika (a

tym samym poziom sprzedaży), tym większy

dochód przyniesie każda zainwestowana w

przedsięwzięcie złotówka.

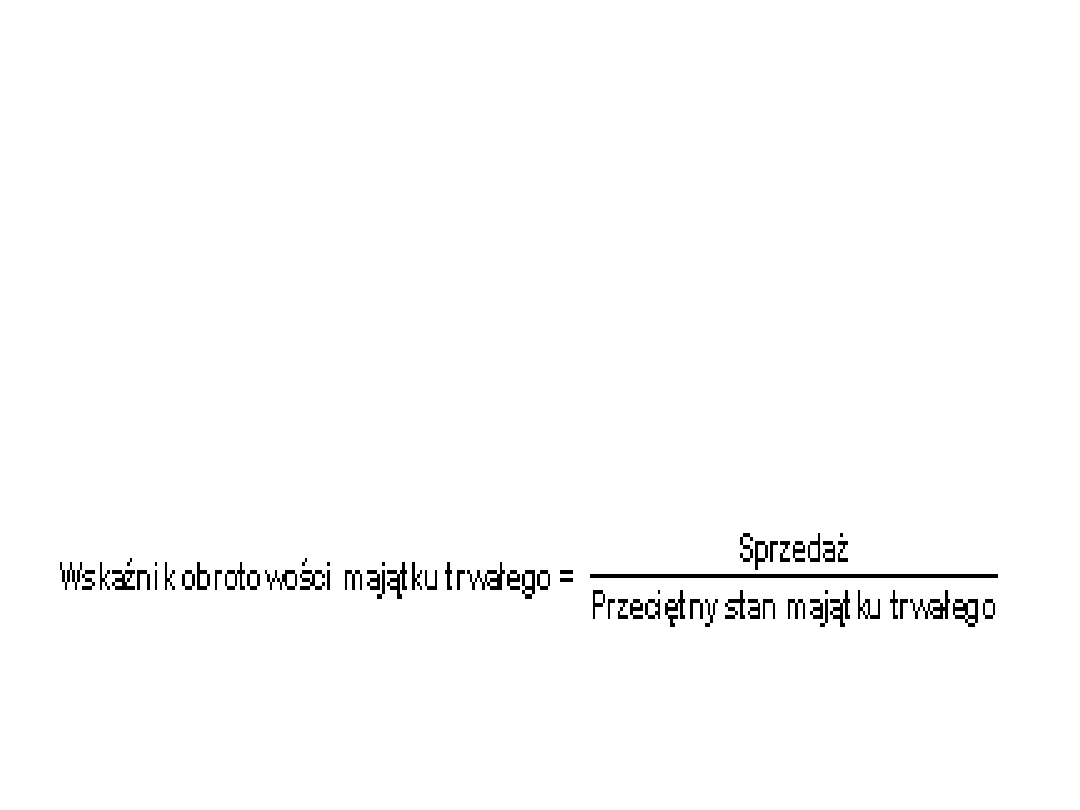

Wskaźnik obrotowości majątku trwałego, zwany

inaczej wskaźnikiem produktywności majątku

rzeczowego. Wysoka lub rosnąca wartość wskaźnika

jest zjawiskiem pozytywnym i pożądanym. Oznacza, że

przedsiębiorstwo efektywnie wykorzystuje posiadany

potencjał produkcyjny.

Ocena efektywności wykorzystania majątku

obrotowego zmierza do ustalenia, czy poziom

środków rzeczowych zapewnia ciągłość produkcji i

sprzedaży, a środków pieniężnych – wypłacalność

zobowiązań oraz czy środki te zostały odpowiednio

wykorzystane.

Zwiększenie

efektywności

wykorzystania

środków obrotowych osiąga się poprzez

przyspieszenie szybkości ich krążenia.

Szybkość krążenia środków obrotowych jest

określana czasem ich przejścia przez kolejne

fazy cyklu: zaopatrzenia, produkcji i zbytu. Im

szybciej krążą środki obrotowe tym wyższa jest

efektywność ich wykorzystania.

Spośród środków obrotowych na uwagę

zasługuje efektywność wykorzystania zapasów i

należności.

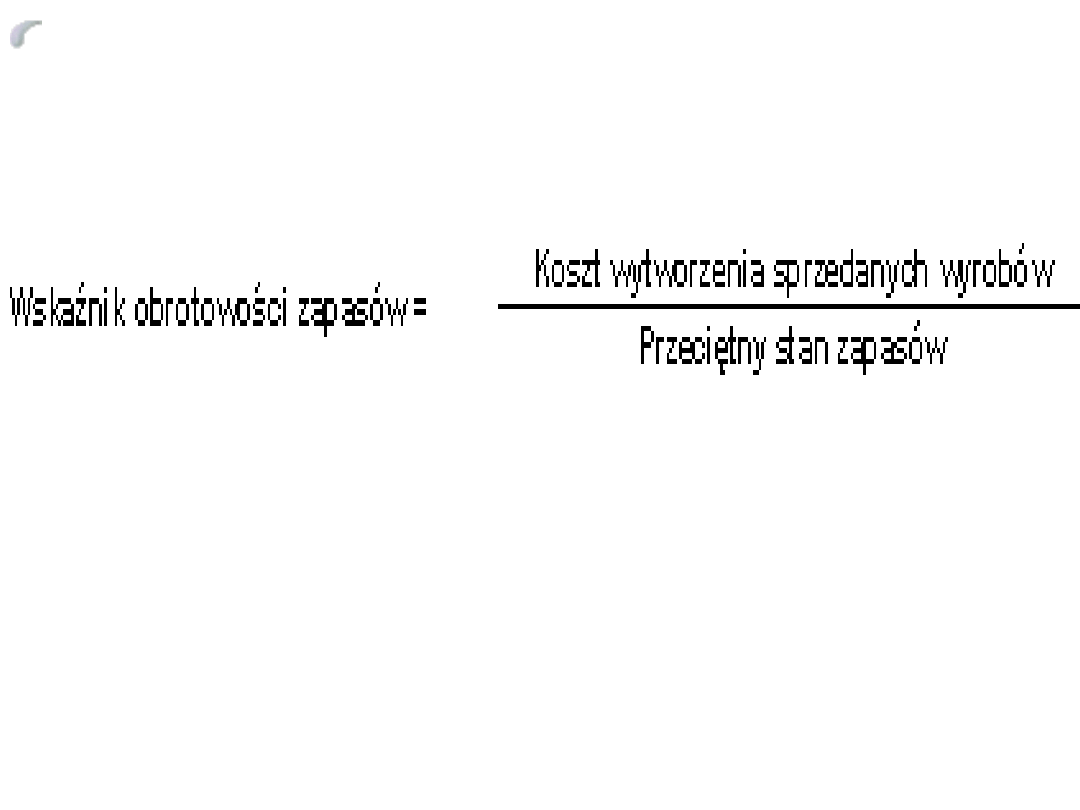

Wskaźnik obrotowości zapasów może być

wyrażony jako relacja kosztów wytworzenia

sprzedanych wyrobów do przeciętnego stanu

zapasów.

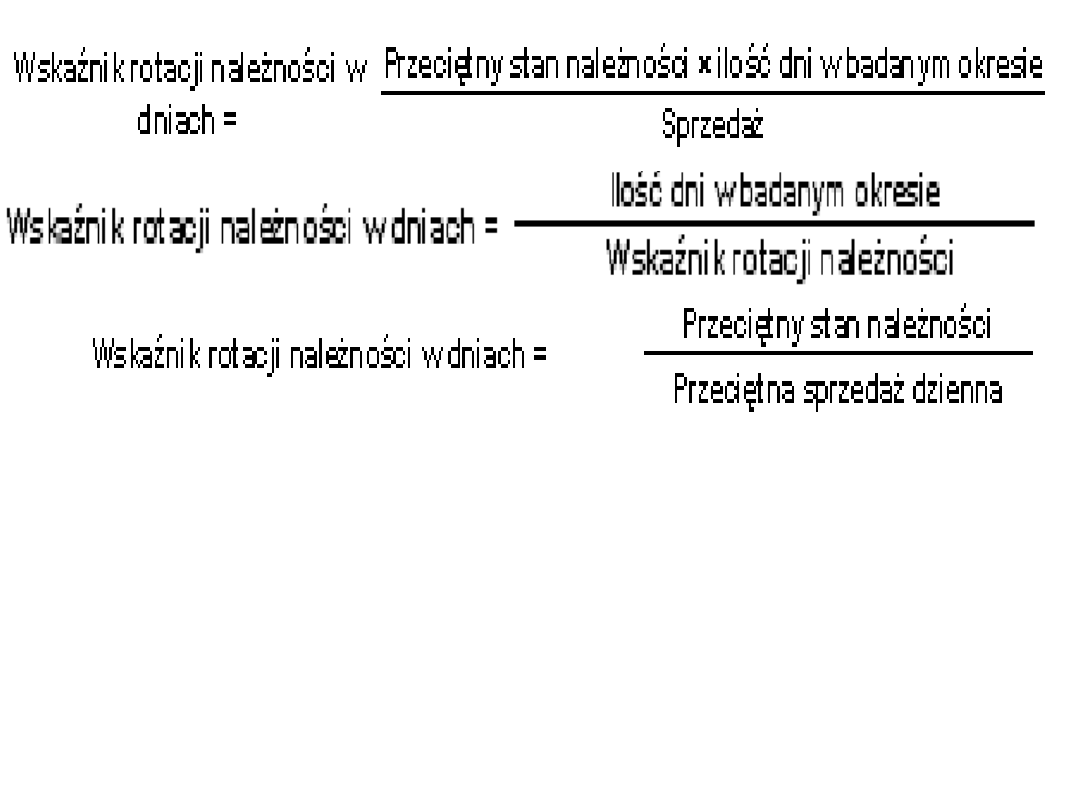

Wskaźnik ten określa ilość cykli obrotu zapasów, w ciągu

badanego okresu. Poziom wskaźnika rotacji zapasów

zależy od branży, w której działa podmiot gospodarczy

(np. Przedsiębiorstwo handlowe powinne

charakteryzować się znacznie wyższym wskaźnikiem

obrotowości zapasów niż przedsiębiorstwo przemysłu

ciężkiego).

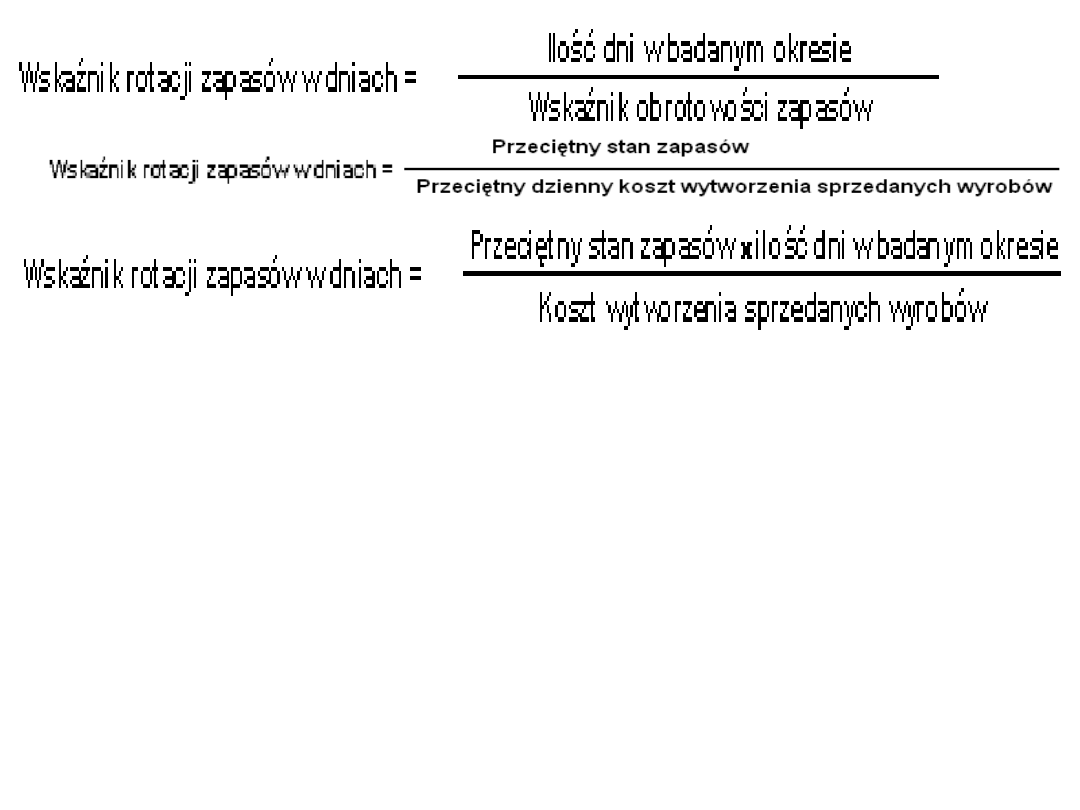

• Jeżeli wskaźnik ten liczony jest dla

roku, przyjmuje się najczęściej 365

lub 360 dni, dla półrocza - 180,

kwartału – 90, miesiąca – 30 dni.

• Wskaźnik ten określa jak długo

zapasy oczekują na sprzedaż,

powinien

więc

wykazywać

tendencję malejącą.

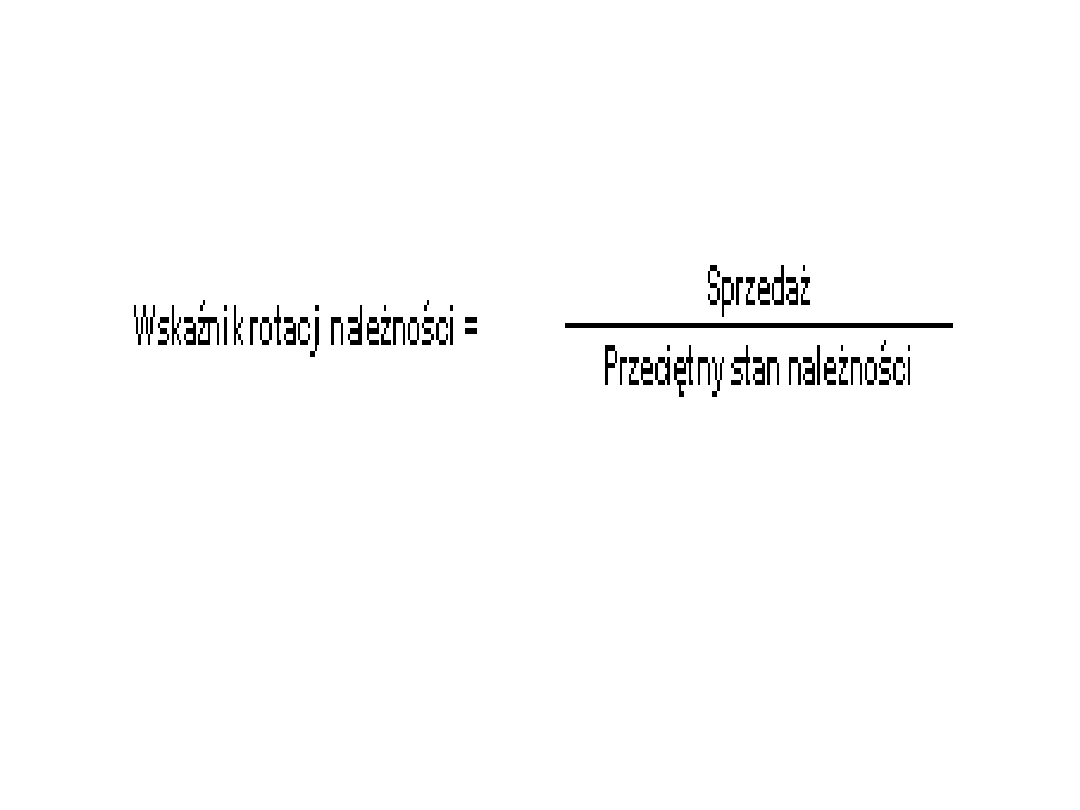

Wskaźnik obrotowości należności jest

relacją przychodów ze sprzedaży do

przeciętnego stanu należności.

Wskaźnik pozwala na obliczenie, ile razy

przedsiębiorstwo obraca należnościami w

ciągu analizowanego okresu. Im większy

jego poziom, tym mniejsza ilość środków

pieniężnych pozostaje zamrożona w postaci

należności.

Im niższy poziom wskaźnika, tym sprawniej

podmiot gospodarczy egzekwuje należności.

Wysoka wartość wskaźnika świadczyć może o

problemach jednostki ze ściąganiem należności.

Wskaźnik ten zależy przede wszystkim od

polityki handlowej przedsiębiorstwa.

Wskaźniki wspomagania finansowego

Wskaźniki wspomagania finansowego

/

/

zadłużenia

zadłużenia

Wskaźniki te służą do badania struktury finansowania

majątku, a więc w jakim stopniu majątek firmy finansowany

jest z własnych źródeł a w jakim stopniu z kapitałów obcych.

Istotnym jest ustalenia czy poziom kapitałów obcych nie

zagraża niezależności finansowej przedsiębiorstwa oraz jakie

są koszty i opłacalność angażowania kapitałów obcych.

Wskaźniki te dzielą się na dwie

podstawowe grupy:

-

wskaźniki

obrazujące

poziom

zadłużenia,

- wskaźniki informujące o zdolności

przedsiębiorstwa do obsługi zadłużenia.

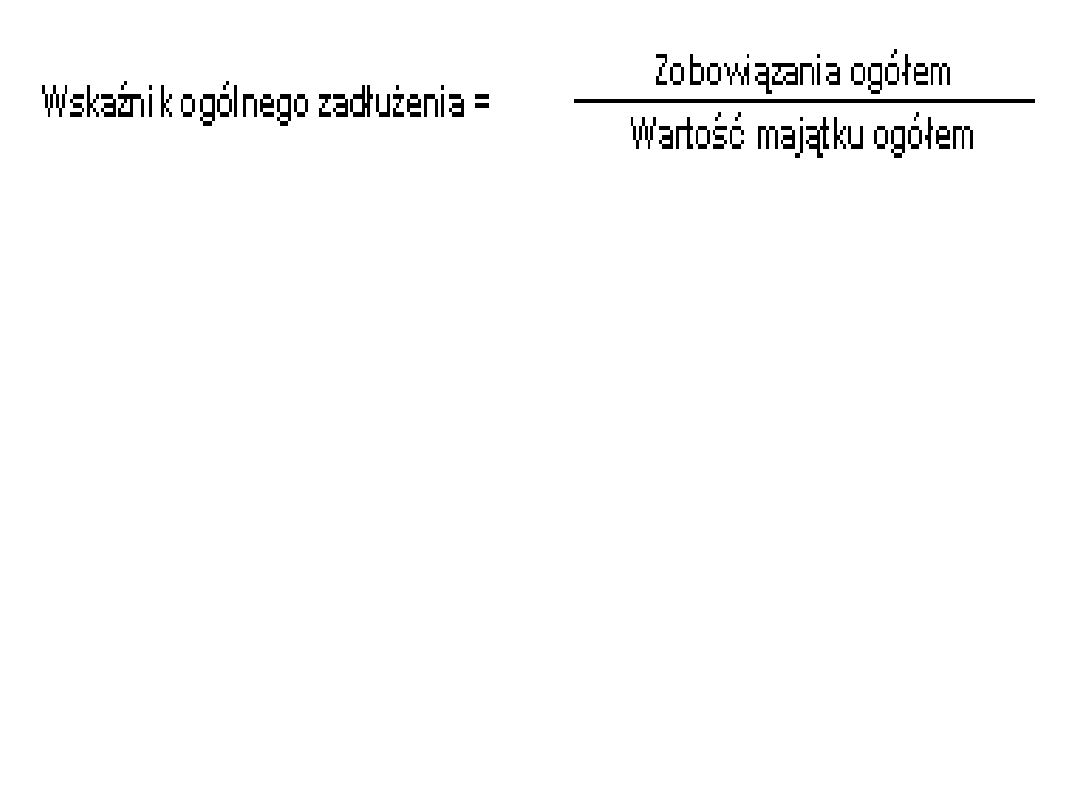

Wskaźnik ogólnego zadłużenia, pozwala

oszacować ryzyko związane z możliwością

utraty przez przedsiębiorstwo zdolności do

refinansowania dotychczasowych kredytów.

Podmiot powinien pożyczać tyle, aby

osiągać korzyści z angażowanych kapitałów

obcych oraz aby być wypłacalnym.

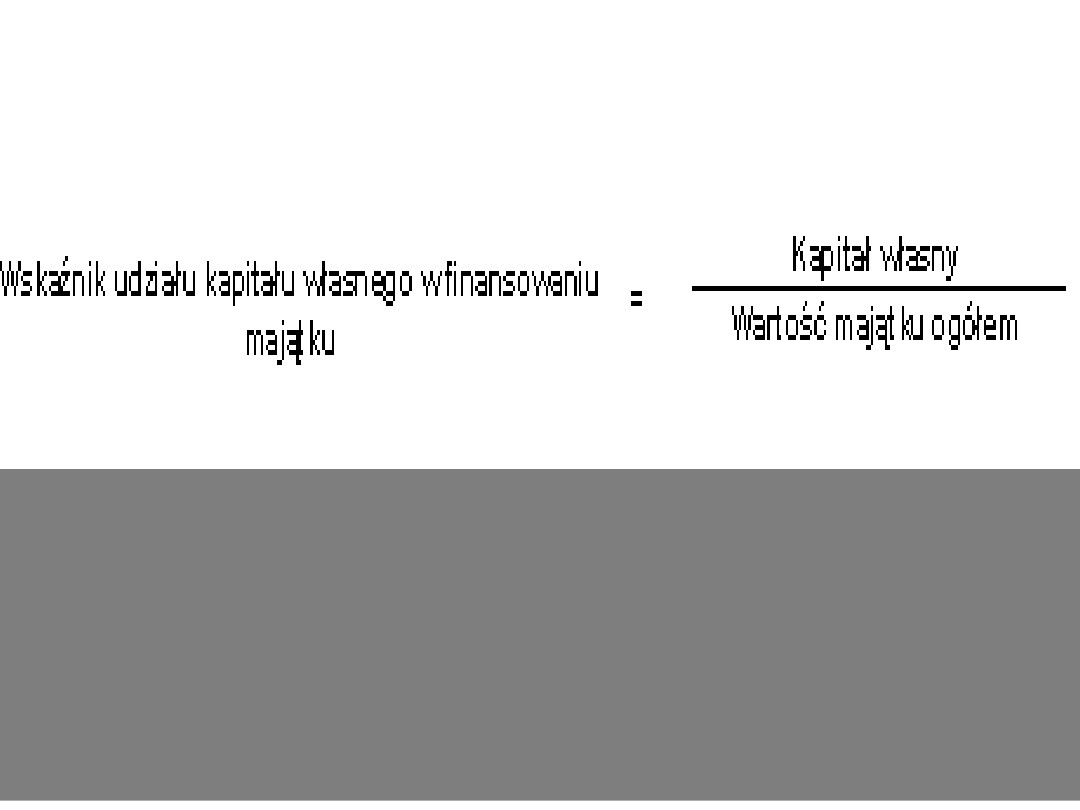

Wskaźnik udziału kapitału własnego w finansowaniu

Wskaźnik udziału kapitału własnego w finansowaniu

majątku

majątku

przedsiębiorstwa

przedsiębiorstwa

dostarcza informacji o tym, jaka

dostarcza informacji o tym, jaka

część majątku firmy jest finansowana za pomocą kapitałów

część majątku firmy jest finansowana za pomocą kapitałów

własnych.

własnych.

Kapitał własny pełni funkcję założycielską,

Kapitał własny pełni funkcję założycielską,

finansową i gwarancyjną. Pełni rolę bezzwrotnego źródła

finansową i gwarancyjną. Pełni rolę bezzwrotnego źródła

finansowania, może zostać wykorzystany w celu pokrycia

finansowania, może zostać wykorzystany w celu pokrycia

ewentualnej straty

ewentualnej straty

.

.

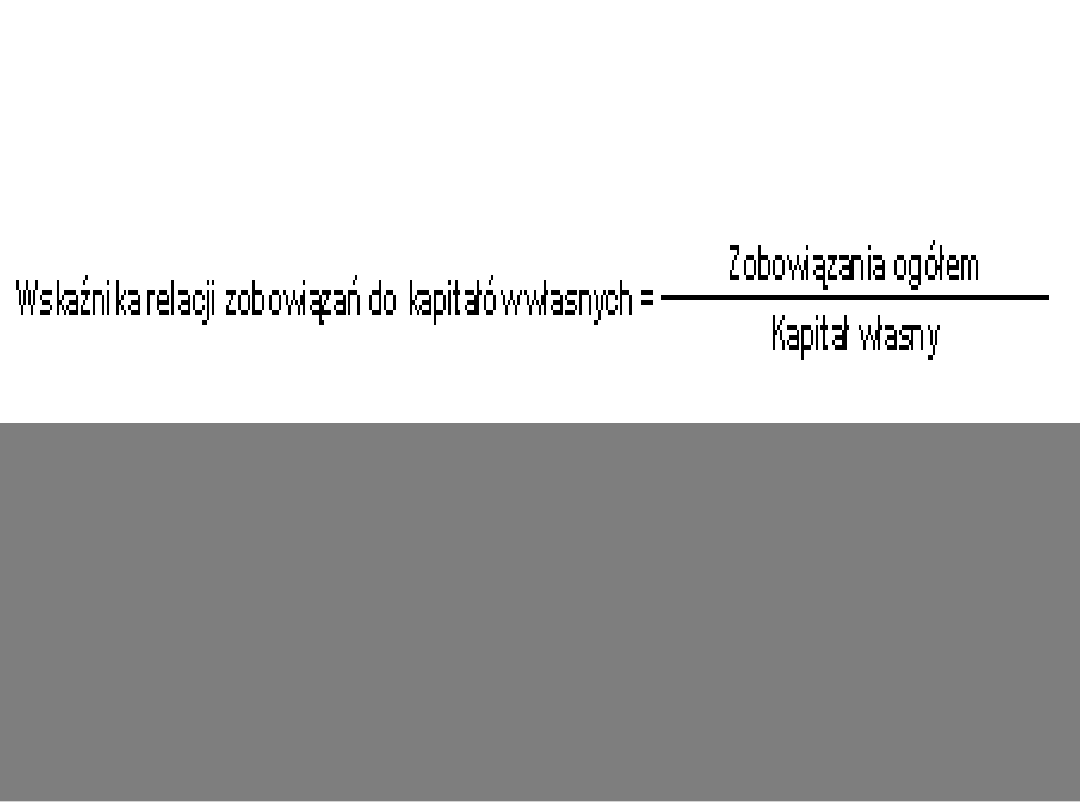

W

W

skaźnik relacji zobowiązań do kapitałów własnych.

skaźnik relacji zobowiązań do kapitałów własnych.

Ukazuje on wielkość kapitałów obcych przypadającą na

Ukazuje on wielkość kapitałów obcych przypadającą na

jednostkę

kapitałów

własnych.

jednostkę

kapitałów

własnych.

O

O

kreśla

stopień

kreśla

stopień

zaangażowania kapitału obcego, a więc możliwości pokrycia

zaangażowania kapitału obcego, a więc możliwości pokrycia

zobowiązań z własnych źródeł

zobowiązań z własnych źródeł

.

.

Niska wartość wskaźnika

Niska wartość wskaźnika

świadczy

o

mocnych

podstawach

finansowych

świadczy

o

mocnych

podstawach

finansowych

przedsiębiorstwa,

przedsiębiorstwa,

często ma negatywny

często ma negatywny

wpływ na jego

wpływ na jego

rentowność

rentowność

.

.

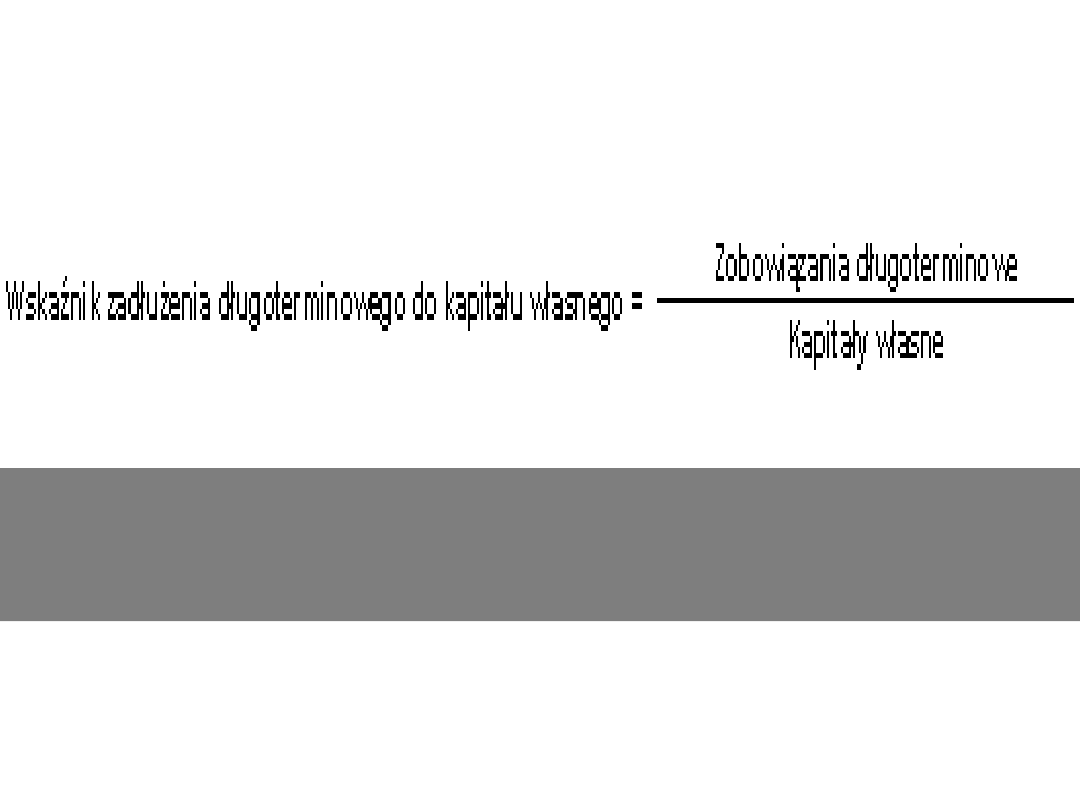

Wskaźnik zadłużenia długoterminowego przedstawia

Wskaźnik zadłużenia długoterminowego przedstawia

relację zadłużenia długoterminowego do kapitału

relację zadłużenia długoterminowego do kapitału

własnego.

własnego.

Drugą grupę wskaźników

wykorzystywanych do oceny zadłużenia,

stanowią wskaźniki prezentujące

zdolność jednostki do obsługi długu.

Obrazują one możliwości zwrotu

pożyczonego kapitału wraz z odsetkami

przez przedsiębiorstwo.

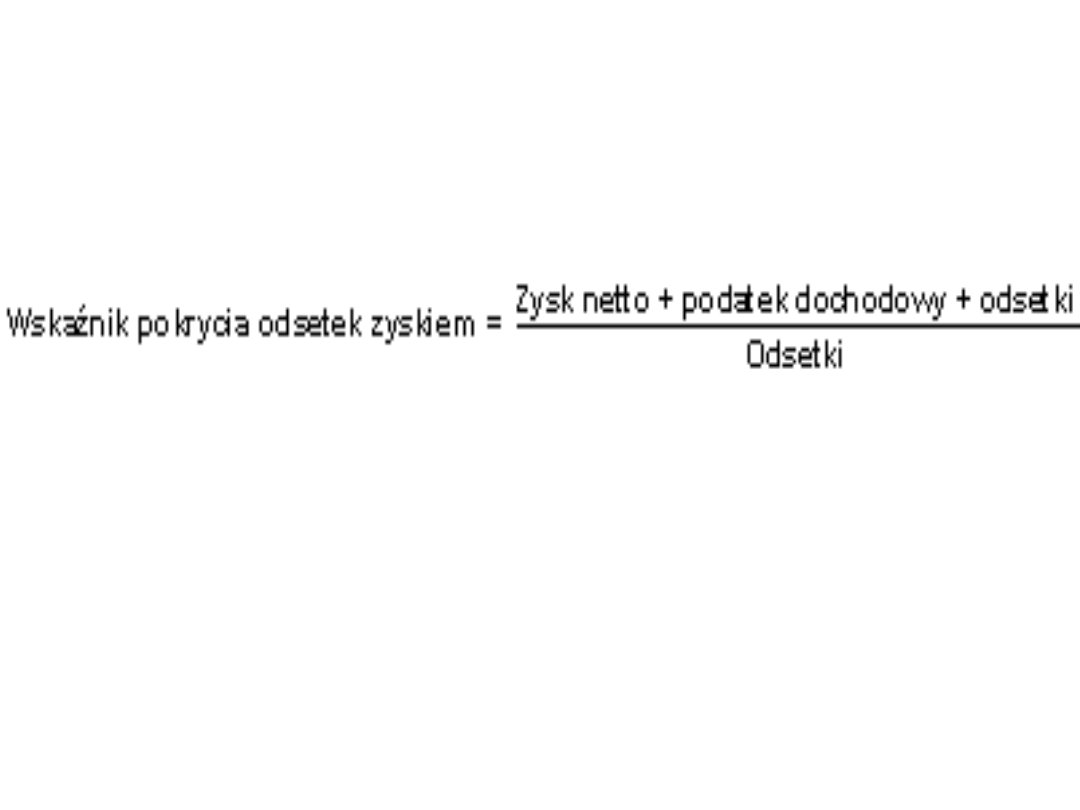

wskaźnik pokrycia odsetek

zyskiem

• Wskaźnik mniejszy od jedności oznacza, że

wypracowany zysk nie wystarcza na

płacenie bieżących odsetek.

Wskaźnik mniejszy od jedności oznacza, że

wypracowany zysk nie wystarcza na płacenie

bieżących odsetek.

Wskaźnik pokrycia odsetek zyskiem informuje o

relacji między zyskiem netto (przed pomniejszeniem

go o płacone odsetki i podatek dochodowy) i kwotą

tych odsetek. Wartość wskaźnika obrazuje, ile razy

płacone odsetki mieszczą się w zysku netto.

Wartość wskaźnika równa jedności oznacza, że cały

zysk osiągnięty przez firmę wydatkowany jest na

pokrywanie kosztów odsetek. Im wyższy poziom

wskaźnika, tym mniejsze ryzyko utraty zdolności

wywiązywania się z obsługi zadłużenia. Wzorcowy

poziom wskaźnika wynosi co najmniej 4 lub 5.

Wskaźniki rentowności / zyskowności

Wskaźniki rentowności / zyskowności

Przez rentowność rozumie się

osiąganie w działalności gospodarczej

nadwyżki przychodów ze sprzedaży

nad poniesionymi kosztami. Nadwyżka

ta stanowi zysk przedsiębiorstwa.

Jeżeli poniesione koszty są wyższe od

osiągniętych przychodów

przedsiębiorstwo ponosi stratę.

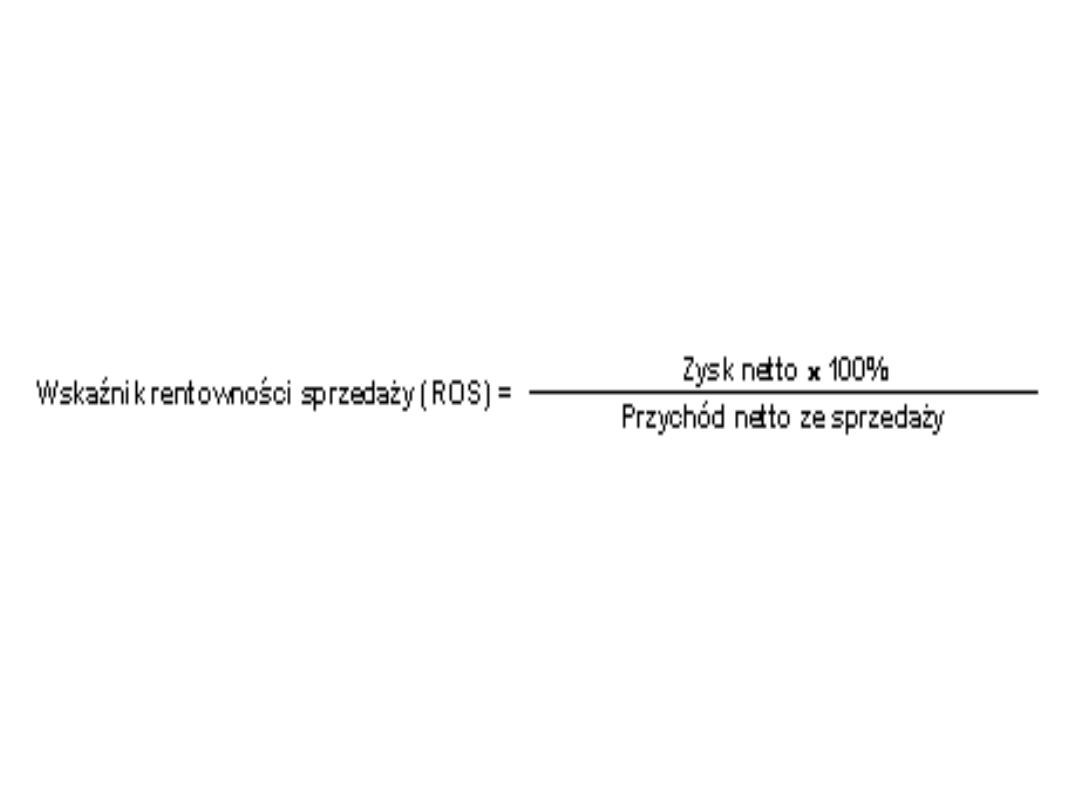

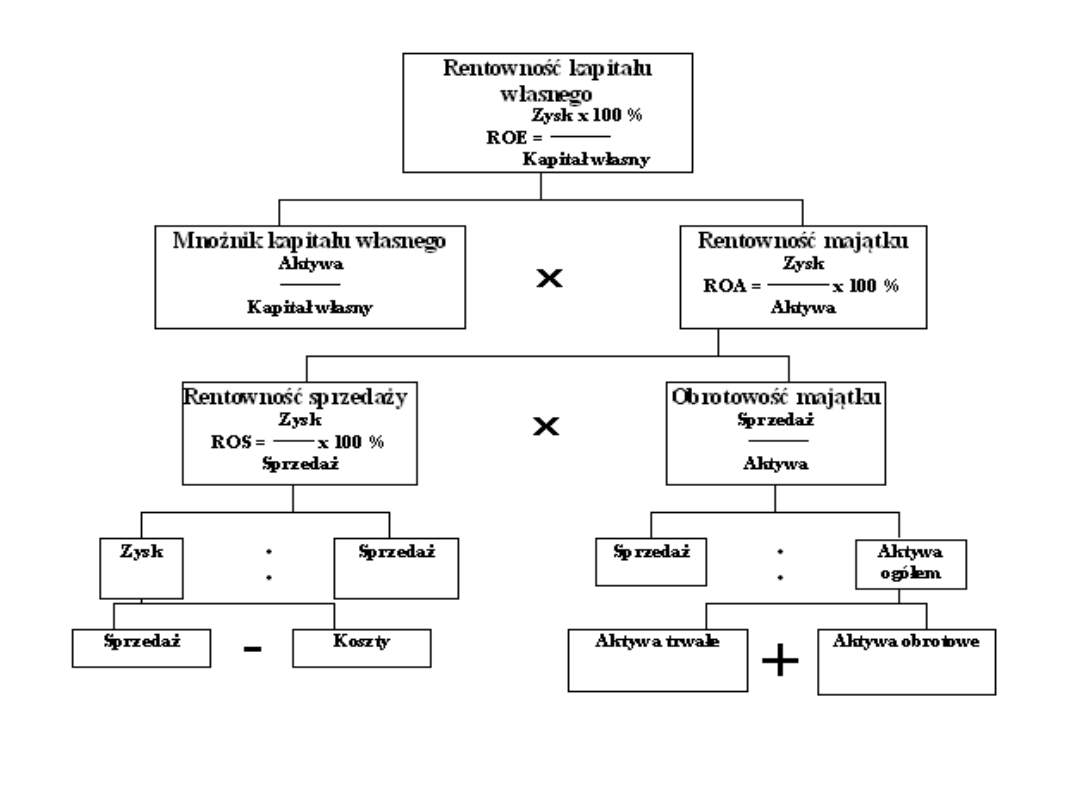

ROS

• Podstawowym wskaźnikiem

wykorzystywanym do badania rentowności

sprzedaży , jest wskaźnik rentowności

sprzedaży (ROS), zwany też marżą zysku

netto lub stopą zysku ze sprzedaży.

• Stanowi on relację wyniku netto (zysku

netto) do przychodów ze sprzedaży i

wyrażony jest wzorem

• Wskaźnik ten dostarcza informacji, jaki procent zysku

przynosi przedsiębiorstwu każda jednostka

zrealizowanego obrotu. Firmy dążą do tego, aby

osiągnąć jak najwyższą stopę zwrotu. Im większy poziom

marży zysku netto, tym bardziej rentowna jest sprzedaż

i niższy udział kosztów w przychodach ze sprzedaży.

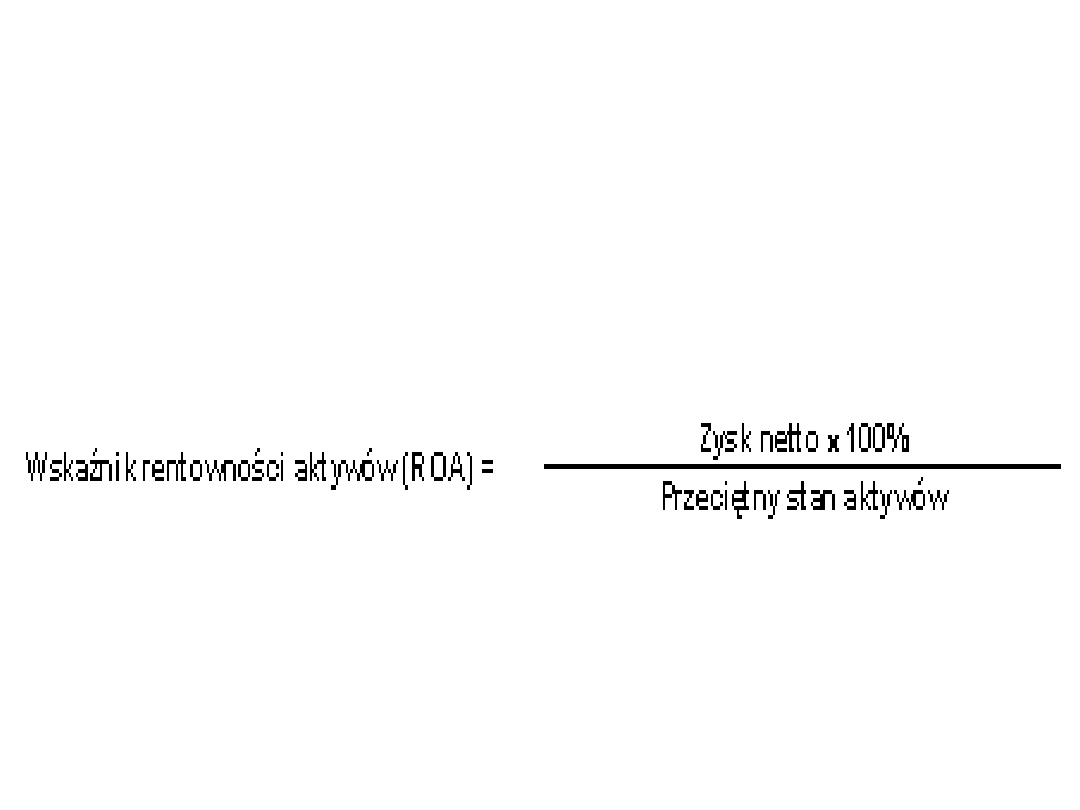

ROA

• Wskaźnik rentowności aktywów (ROA)

obrazuje relację zysku netto do przeciętnych

aktywów.

• Wskaźnik ten pozwala ocenić efektywność

finansową z całokształtu działalności

przedsiębiorstwa. Informuje o wielkości zysku

przypadającego na każdą zainwestowaną

jednostkę kapitału całkowitego.

• Poziom wskaźnika może wykazywać niekiedy

znaczne wahania, które wynikają ze zmian stanu

majątku.

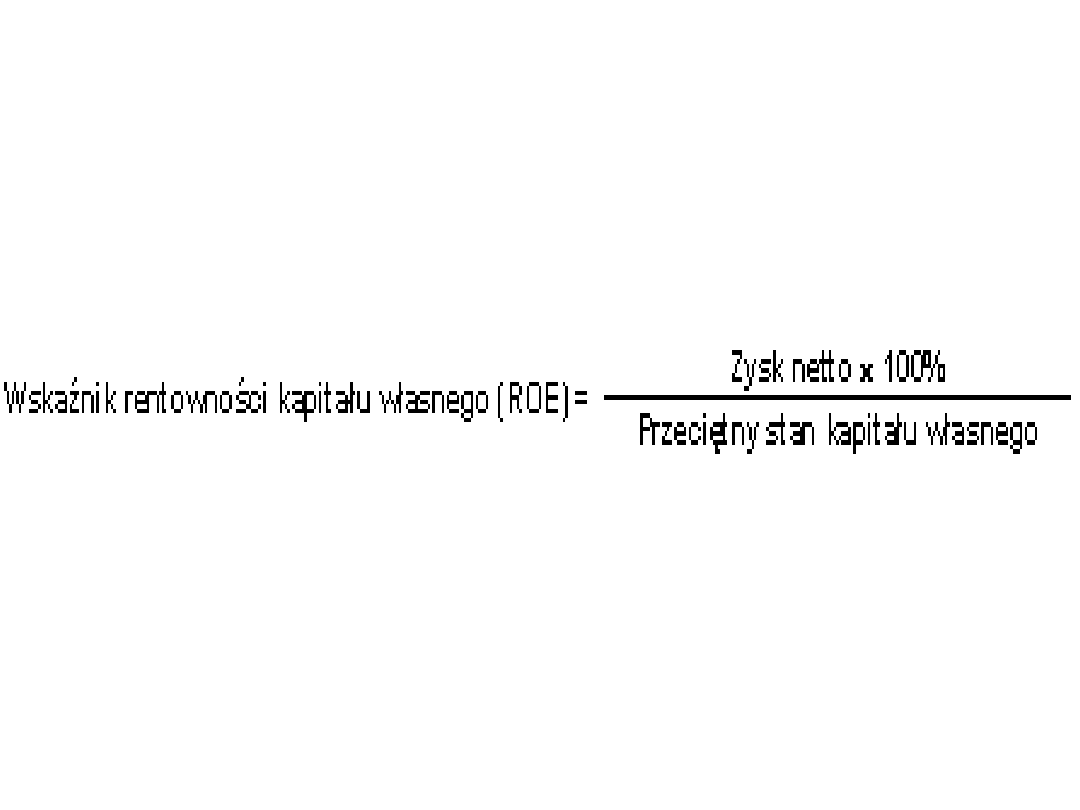

ROE

• Wskaźnik rentowności kapitału własnego

(ROE), zwany też stopą zwrotu kapitału

własnego, jest podstawowym wskaźnikiem

rentowności kapitału. Wyraża go relacja zysku

netto do przeciętnego stanu kapitału własnego.

• Wskaźnik rentowności kapitału własnego jest

wszechstronnym wskaźnikiem, informującym o

dokonaniach przedsiębiorstwa. Pozwala ocenić,

jak efektywnie menedżerowie wykorzystują

fundusze zainwestowane przez udziałowców i jak

duży uzyskują z nich zwrot.

Im wyższa stopa zwrotu z kapitału własnego, tym efektywniej

przedsiębiorstwo wykorzystuje ten kapitał.

Poziom wskaźnika interesuje w szczególności udziałowców,

gdyż ma on zwykle bezpośredni wpływ na wysokość

dywidend.

Analiza Du Pont`a

5)

5)

Wskaźniki rynku kapitałowego

Wskaźniki rynku kapitałowego

Wyróżnić można grupę wskaźników

charakteryzujących rentowność w

odniesieniu do jednostkowych

udziałów kapitałowych (określone

wskaźnikami rynku kapitałowego).

Rynek kapitałowy jest integralnym

elementem rynku finansowego,

który obejmuje zarówno rynek

papierów wartościowych, jak i

rynek kapitałowy. Rynek

kapitałowy spełnia w gospodarce

rynkowej rolę mechanizmu

stymulującego inwestycje.

Zapewnia inwestorom środki

finansowe na nowe inwestycje i

przyczynia się do obiektywnej

wyceny wartości rynkowej firm,

które są przedmiotem obrotu na

giełdzie.

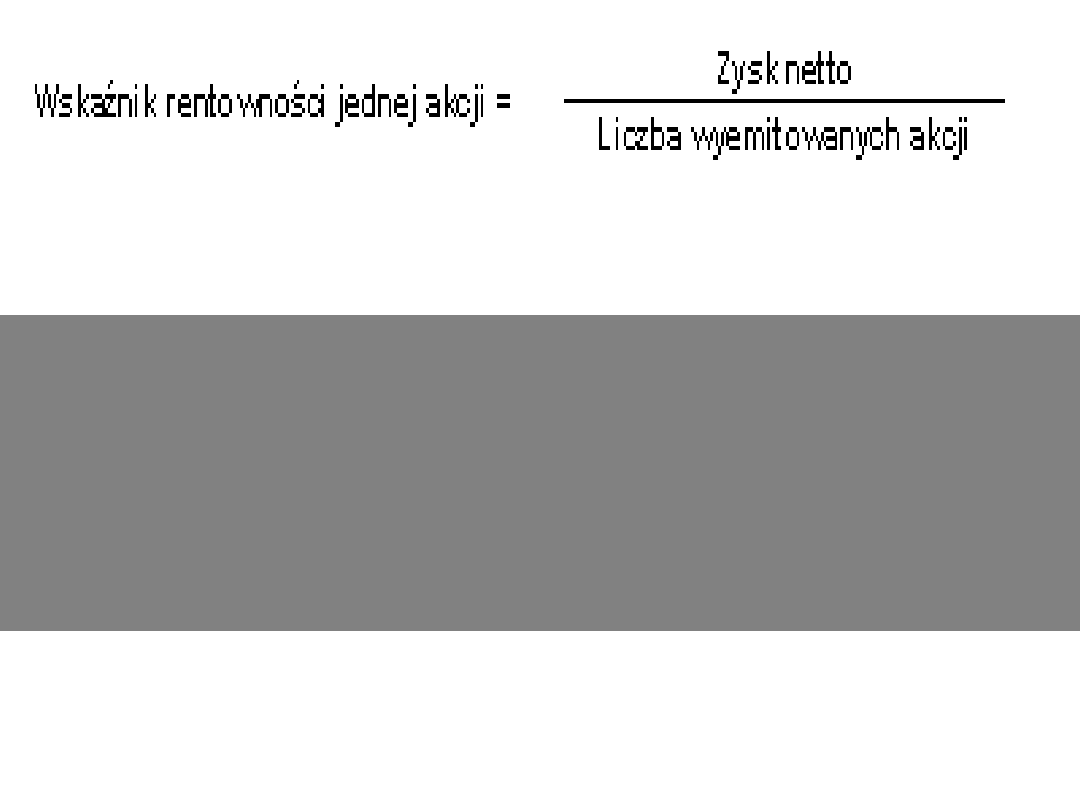

Wskaźnik rentowności jednej akcji (zysk na akcję

EPS) informuje o kwocie zysku netto przypadającej na

jedną akcję. W krajach zachodnich, wskaźnik ten – w

przypadku spółek notowanych na giełdzie - jest

uważany za jeden z najważniejszych wyznaczników

kondycji finansowej.

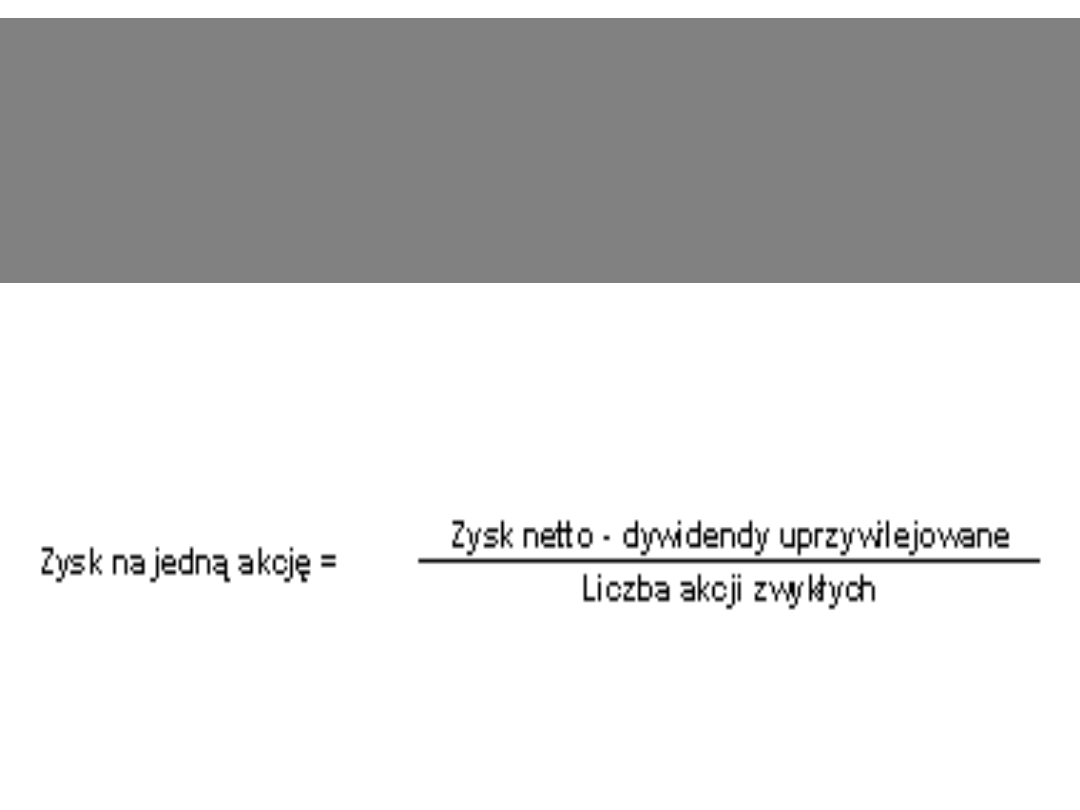

Wielu autorów publikacji z zakresu analizy finansowej

zamieszcza nieco zmodyfikowaną postać wskaźnika,

uwzględniając dywidendy wypłacane akcjonariuszom

posiadającym akcje uprzywilejowane co do

dywidendy:

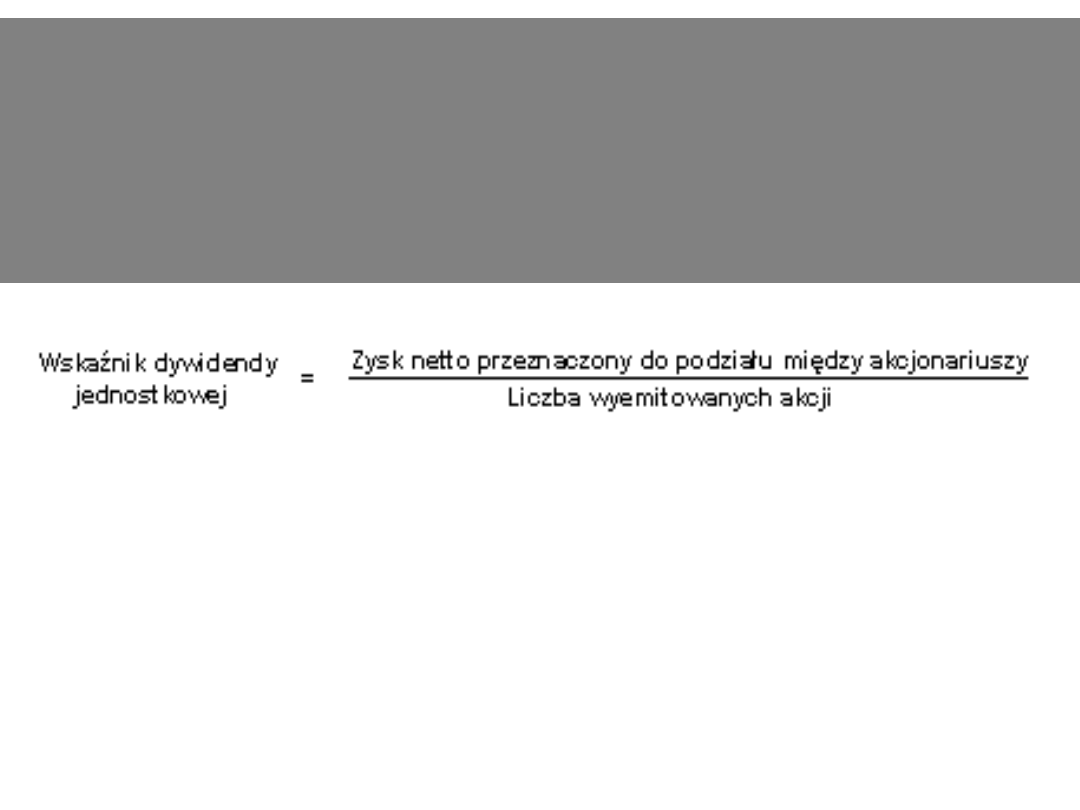

Wskaźnik dywidendy jednostkowej, pozwala obliczyć,

jaką dywidendę otrzyma akcjonariusz z jednej

posiadanej akcji. Jest on relacją zysku netto

przeznaczonego do podziału między akcjonariuszy do

przeciętnej ilości akcji.

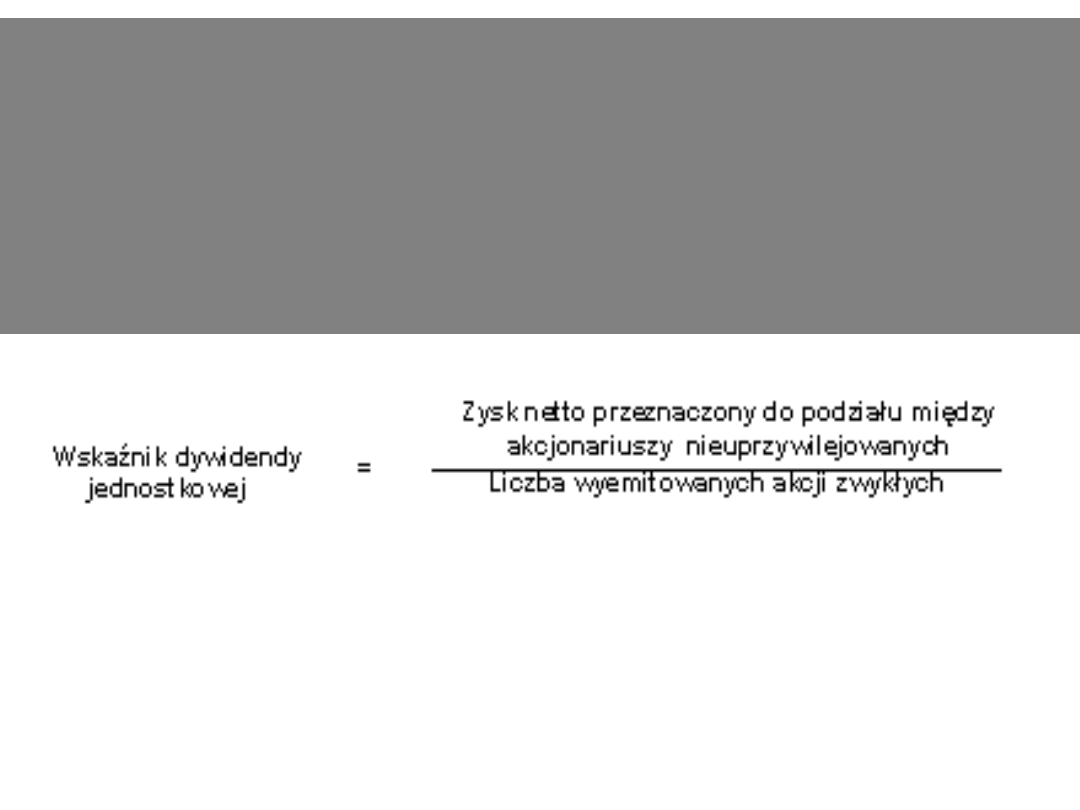

Jeśli firma emituje akcje uprzywilejowane co do

dywidendy, przy obliczaniu wskaźnika powinno się

uwzględnić jedynie dywidendy wypłacane

akcjonariuszom posiadającym akcje zwykłe i liczbę

akcji zwykłych (wskaźnik dywidendy jednostkowej

przepadającej na akcje nieuprzywilejowaną):

Niska i malejąca wartość zysku przypadającego na

akcję, może skłonić inwestorów do pozbywania się

akcji przedsiębiorstwa, co powoduje dalszy spadek ich

kursów.

Każdy spadek notowań akcji firmy, prowadzi do

utraty jej reputacji i zaufania u inwestorów.

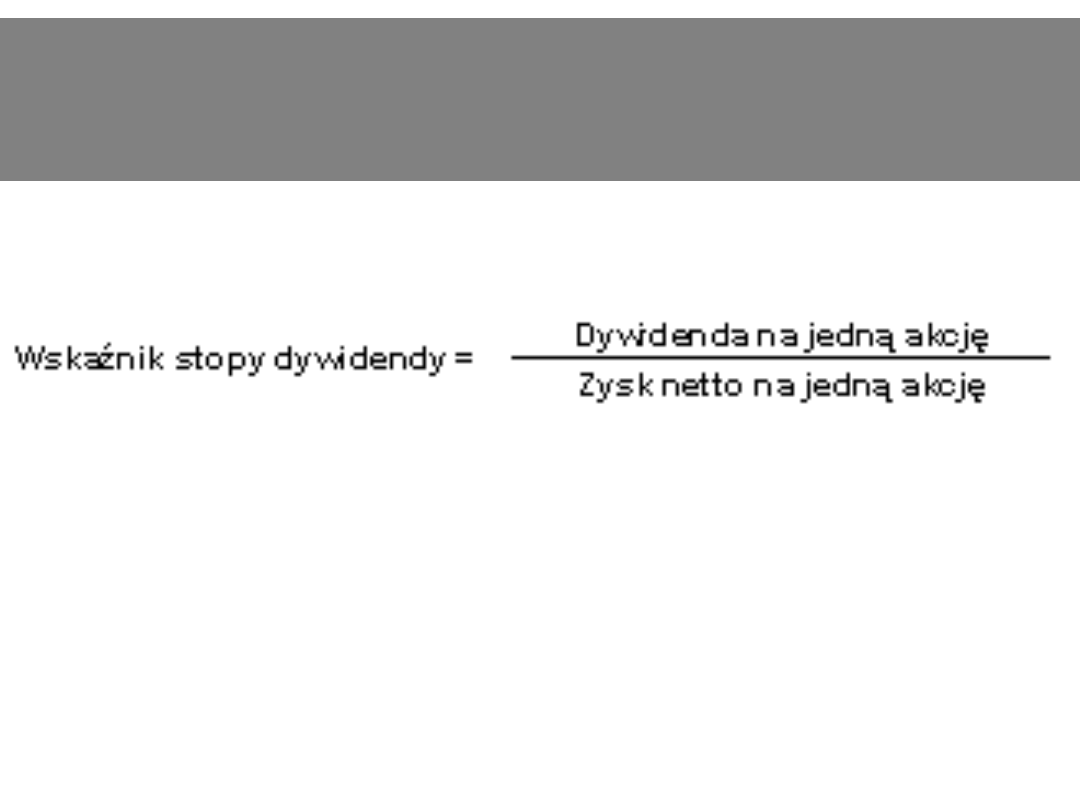

Wskaźnik stopy dywidendy pozwala określić, jaką

część zysku netto przedsiębiorstwo przeznacza na

wypłaty dywidend, a jaką na rozwój i inwestycje.

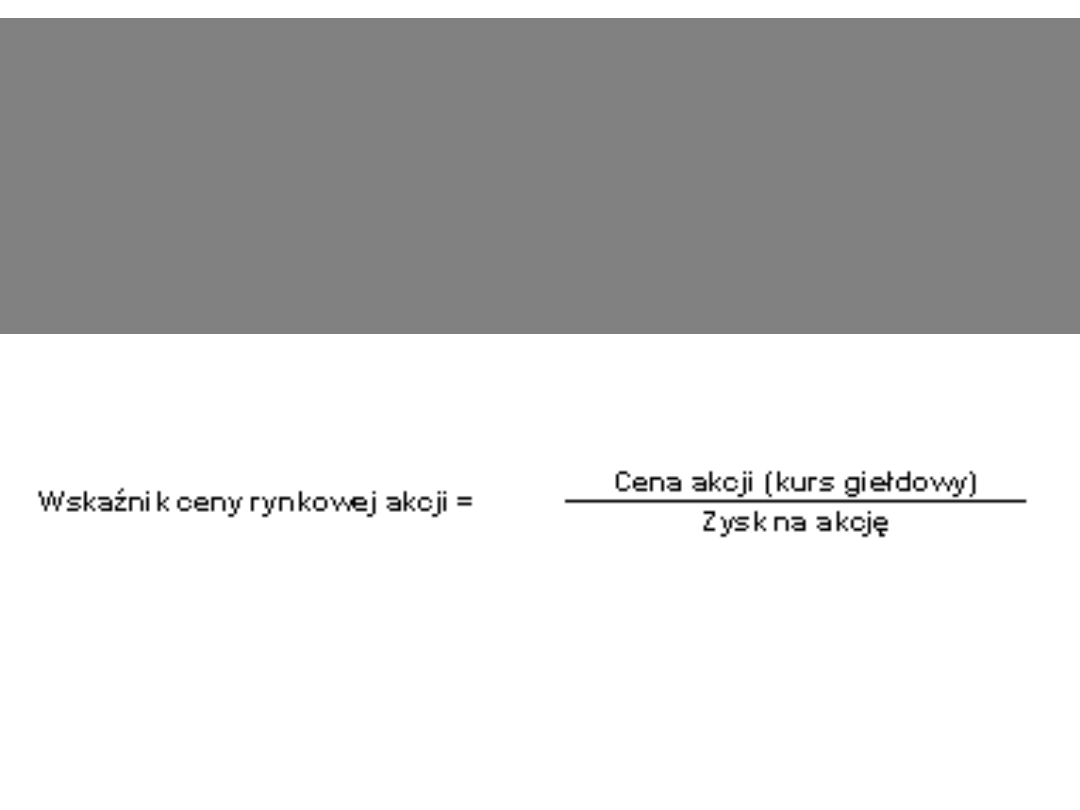

Wskaźnik ceny rynkowej akcji (P/E) należy do

najważniejszych wskaźników. Inwestorzy przykładają

dużą wagę do jego poziomu, który może być sygnałem

do kupna lub sprzedaży udziałów. Wskaźnik ten

informuje, ile razy cena rynkowa akcji jest większa od

zysku przypadającego na jedną akcję.

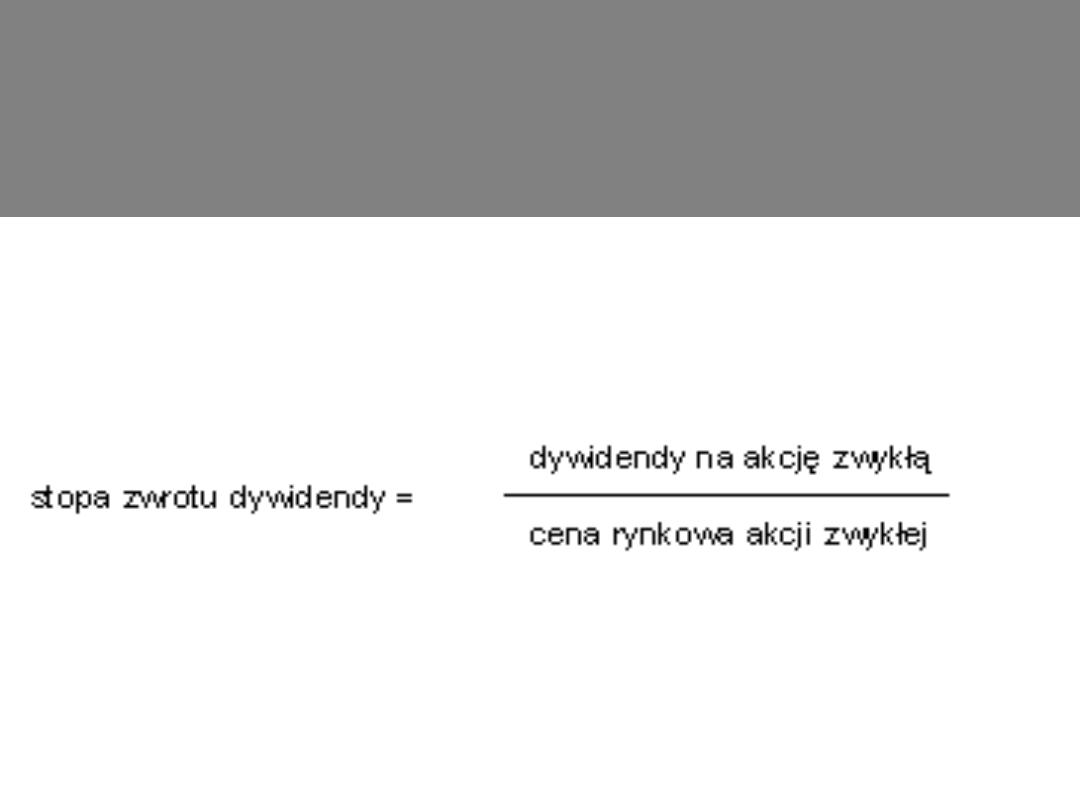

Stopa zwrotu dywidendy obliczana jest przez

podzielenie rocznych dywidend wypłaconych na

akcję zwykłą przez cenę rynkową akcji na

konkretny dzień.

Zaprezentowana miara zyskowności pokazuje

stopę zysku dla akcjonariuszy posiadających

akcje zwykłe w kategoriach wypłat dywidendy

gotówkowej. Interesuje to szczególnie tych

inwestorów, których głównym celem

inwestowania jest raczej otrzymanie bieżącego

zysku od inwestycji niż wzrost ceny rynkowej

inwestycji.

Wyszukiwarka

Podobne podstrony:

11.02 Siwiec-Barcik - Niewydolność oddechowa, MEDYCZNE -materiały z kursów, PACJENT WENTYLOWANY MECH

kol pol sem2 IBM 2009

Wentylacja mechaniczna pacjentów leczonych w OIT, MEDYCZNE -materiały z kursów, PACJENT WENTYLOWANY

egz pol ETI EiT 2009 10

plan marzec 2009-10

marzec 2009, Wycena nieruchomości, Egzamin, 2009

egz pol ETI IBM 2009 10

kol pol sem2 EiT 2009

Plan na marzec 2009, plany dla 6-latków

Marzec 2009, # materiały dla 6-latków

07 marzec 2009, Logistyka, magazyn

Wspomaganie ukladu oddechowego. Rola pielegniarki, MEDYCZNE -materiały z kursów, PACJENT WENTYLOWANY

egz pol ETI AiR 2009 10

karta pracy egzaminacyjnej probny marzec 2009 praktyczny

kol pol sem2 AiR 2009

Laboratorium komputerowych metod analizy pól i obwodów, Badanie rozkładu pola magnetycznego w obwodz

Biuletyn Informacyjny Ambasady Japonii w Polsce Marzec 2009

Lab 01 Analiza pol naprezen i o Nieznany

więcej podobnych podstron