Rachunkowość

Rachunkowość

zarządcza

zarządcza

Istota i zadania rachunkowości

Istota i zadania rachunkowości

zarządczej

zarządczej

Koszty w rachunkowości

Koszty w rachunkowości

zarządczej

zarządczej

dr hab. Przemysław

dr hab. Przemysław

Kabalski Katedra

Kabalski Katedra

Rachunkowości UŁ

Rachunkowości UŁ

Istota i

Istota i

zadania

zadania

rachunkowośc

rachunkowośc

i zarządczej

i zarządczej

Definicja rachunkowości

zarządczej

„Rachunkowość zarządcza (ang. management

accounting) jest nastawionym na ciągłe

doskonalenie, kreującym wartość procesem

planowania, projektowania, pomiaru i

wykorzystania systemu informacji niefinansowych

i finansowych wskazujących decyzje

menedżerskie, motywujących zachowania

organizacyjne oraz wspierających i kreujących

wartości kulturowe niezbędne dla osiągnięcia

strategicznych, taktycznych i operacyjnych celów

organizacji”

(Institute of Management Accountants)

Cel rachunkowości

zarządczej

Celem rachunkowości zarządczej jest

dostarczanie informacji

odpowiadających specyficznym

potrzebom menedżerów wszystkich

szczebli zarządzania

Informacje rachunkowości zarządczej

to finansowe i niefinansowe dane o

działaniach, procesach, jednostkach

organizacyjnych, produktach, klientach

przedsiębiorstwa

Komunikowanie

Planowanie

Organizowanie

Motywowanie

Kontrolowanie

Mierzenie dokonań

Funkcje zarządzania

Nabywanie i alokacja zasobów –

dostawcy, obszary działalności,

metody produkcji, produkty, klienci,

kanały dystrybucji

Nabywanie i alokacja zasobów –

dostawcy, obszary działalności,

metody produkcji, produkty, klienci,

kanały dystrybucji

Planowanie i kontrola kosztów

produktów, procesów, ośrodków

odpowiedzialności, klientów

Planowanie i kontrola kosztów

produktów, procesów, ośrodków

odpowiedzialności, klientów

Pomiar dokonań podmiotu jako

całości i jego jednostek

organizacyjnych – porównania

osiąganych rezultatów z planami,

wynikami z przeszłości, wynikami

innych podmiotów

Pomiar dokonań podmiotu jako

całości i jego jednostek

organizacyjnych – porównania

osiąganych rezultatów z planami,

wynikami z przeszłości, wynikami

innych podmiotów

Zadania rachunkowości

zarządczej

Pomiar i ocena pozycji finansowej i

majątkowej, wyników finansowych,

zmianach w pozycji finansowej

Pomiar i ocena pozycji finansowej i

majątkowej, wyników finansowych,

zmianach w pozycji finansowej

Kształtowanie strategii i wytyczanie

planów długookresowych– strategie,

programy inwestycyjne itp.

Kształtowanie strategii i wytyczanie

planów długookresowych– strategie,

programy inwestycyjne itp.

Zadania rachunkowości

zarządczej

O rynkach i klientach

O innowacjach w zakresie

produktów i usług

O jakości, czasie oraz

kosztach procesów

O możliwościach systemów i

pracowników

O otoczeniu

Zakres tematyczny informacji

w rachunkowości zarządczej

Finanso

we

Niefinanso

we

Ex ante

Ex post

Wewnętrz

ne

Zewnętrz

ne

Informacje w rachunkowości

zarządczej

Akcent na informacje z otoczenia organizacji

– klienci, konkurenci, szanse i zagrożenia

Uwzględnianie perspektywy strategicznej –

udział w tworzeniu i monitorowaniu strategii,

dostosowanie systemu rachunkowości

zarządczej do potrzeb strategicznych

Wieloaspektowy pomiar dokonań z

uwzględnieniem kluczowych czynników

sukcesu – jakość, czas, koszty, innowacyjność,

doskonalenie umiejętności

Postrzeganie przedsiębiorstwa zgodnie z

koncepcją łańcucha wartości

Współczesne tendencje

w rachunkowości zarządczej

Obsługa

po

sprzedaży

Dystry-

bucja

Marketing

Produkcja

Rozwój

Projekto

wanie

Procesy

innowacyjne

Procesy

operacyjne

Badania

Procesy

serwiso

we

Procesy wspomagające (np. zarządzanie,

rachunkowość, obsługa prawna i kadrowa,

zaopatrzenie)

Łańcuch wartości (value

chain)

W

Rachunkowość przechodzi od biernej

roli źródła informacji do czynnego

współudziału w procesie zarządzania

Specjalista ds. rachunkowości

zarządczej staje się menedżerem

informacji działających, uczestniczy w

rozwiązywaniu kluczowych problemów

przedsiębiorstwa oraz projektowaniu

systemów zarządzania i struktur

organizacyjnych

Rola rachunkowości zarządczej

we współczesnej organizacji

Raportowanie

Interpretacja danych

Wskazanie decyzji

Opracowywanie i doskonalenie

struktur i systemów

Dostarczanie

informacji

Współudział w

procesie zarządzania

Rola rachunkowości zarządczej

we współczesnej organizacji

Rachunkowość zarządcza, jak każde inne

działanie w przedsiębiorstwie, powinna być

zorientowana na dodawanie wartości.

Generowane przez rachunkowość zarządczą

informacje powinny być zatem

„wartościowe”, tzn. użyteczne z punktu

widzenia procesu zarządzania, prowadzące

do lepszych decyzji. Analizy, raporty itp. nie

mogą być „sztuką dla sztuki”.

Pomnażanie

wartości

Rola rachunkowości zarządczej

we współczesnej organizacji

Wg T.Bentleya z CIMA (Chartered Institute of

Management Accountants) istnieją trzy wymogi

w zakresie zarządzania informacją w XXI

wieku:

Umiejętność precyzyjnego zdefiniowania

potrzeb informacyjnych menedżerów (ścisły

kontakt z kierownikami)

Znajomość i zrozumienie zasad budowy

skutecznego sytemu informacji menedżerskiej

(budowanie systemów wspierających decyzje

zamiast systemów wykorzystujących

technologię)

Umiejętność wspierania menedżerów w

procesie tworzenia indywidualnych systemów

wspierania decyzji („filtrowanie” informacji

stosownie do zindywidualizowanych potrzeb)

Specjalista ds. rachunkowości

zarządczej we współczesnej

organizacji

System rachunkowości zarządczej nie

jest uniwersalny, lecz uzależniony od

warunków w jakich działa organizacja.

Należy go dostosować do cech

otoczenia, struktury organizacyjnej,

kultury organizacyjnej, strategii,

technologii itp.

„Zarządzanie praktykuje się w

określonej erze historycznej; jest ono jej

odbiciem”

(„Kierowanie”, Stoner J., Freeman E., Gilbert D., PWN,

1997)

Sytuacyjne uwarunkowanie

systemu rachunkowości

zarządczej w organizacji

Operatywna

Strategiczna

Nastawienie na

efektywne zarządzanie

jednostką i pomiar

wyniku finansowego w

krótkim okresie

Nastawienie na

wspieranie procesu

zarządzania

strategicznego i

realizację

długookresowego celu

jakim jest

maksymalizacja

wartości

przedsiębiorstwa

Rachunkowość zarządcza

Strategiczna a operatywna

rachunkowość zarządcza

Koncepcja controllingu narodziła się w

przedsiębiorstwach niemieckich (jako metoda

doskonalenia procesów zarządzania i jako

dyscyplina nauki w ramach mikroekonomii)

Wg literatury niemieckiej termin controlling

pochodzi od angielskiego czasownika to control

Zadania controllingu to planowanie,

kontrolowanie, informowanie i koordynowanie

Współcześnie nie ma istotnych różnic między

rachunkowością zarządczą a controllingiem

(zarówno jeśli chodzi o cele i zadania, jak i

stosowane metody)

Rachunkowość zarządcza a

controlling

Koszty w

Koszty w

rachunkowośc

rachunkowośc

i zarządczej

i zarządczej

Koszty stanowią punkt wyjścia w myśleniu

ekonomicznym każdego podmiotu

gospodarującego (począwszy od gospodarstwa

domowego na kraju skończywszy)

Ogólnie koszty rozumiane są jako wyrażone w

jednostkach pieniężnych zasoby (dobra i

usługi) zużyte w celu osiągnięcia bieżących lub

przyszłych korzyści

Ponoszenie kosztu związane jest z

osiągnięciem określonego efektu

Koszty zestawiane są z odpowiadającymi im

przychodami – w ten sposób ustala się wynik

działalności

Pojęcie kosztów

„Different costs for different purposes”

W rachunkowości zarządczej nie ma jednej

definicji i klasyfikacji kosztów. W zależności od

potrzeb stosowane są różne przekroje

klasyfikacyjne kosztów i różne sposoby ich

liczenia, a definicja kosztu różni się w

zależności od kontekstu

Koszt odnosi się zawsze do jakiegoś obiektu.

Obiekt kosztów jest to zatem coś, czego koszty

obliczamy. Obiektem kosztów może być np.:

produkt (usługa),grupa produktów, proces,

jednostka organizacyjna, klient

Pojęcie kosztów

Pojęcie kosztów w rachunkowości zarządczej

jest bardzo szerokie (znacznie szersze niż w

rachunkowości finansowej). Wiąże się ze

zużyciem wszystkich zasobów

przedsiębiorstwa (materialnych i

niematerialnych). Obejmuje także koszt

kapitału właściciela. Ponadto w rachunkowości

zarządczej przy ustalaniu wartości zużytych

zasobów historyczne ceny nabycia są często

zastępowane kosztami odtworzenia

(zastąpienia)

Pojęcie kosztów przyjęte w rachunkowości

zarządczej zbliżone jest zatem do koncepcji

kosztów ekonomicznych

Pojęcie kosztów

Koszty w przedsiębiorstwie mogą być

klasyfikowane na różne sposoby, z punktu

widzenia różnych kryteriów w zależności od

potrzeb informacyjnych i decyzyjnych

Przyjęcie określonego kryterium

klasyfikacyjnego oznacza przyporządkowanie

kosztów do wyróżnionych (według przyjętego

kryterium) obiektów analitycznych

Fundamentalną zasadą klasyfikacji kosztów,

warunkującą efektywność zarządzania

kosztami i działalnością przedsiębiorstwa, jest

zasada przyczynowo-skutkowa

Klasyfikacja kosztów

Jest to klasyfikacja według zużywanych

zasobów prostych, czyli jednorodnych zasobów

materialnych i niematerialnych zużywanych w

toku działalności podmiotu. Daje odpowiedź na

pytanie: jakie koszty zostały poniesione?

Klasyfikacja ta stanowi podstawowy system

rachunku kosztów. Jest punktem wyjścia do

grupowania i rozliczenia kosztów w innych

przekrojach (podmiotowym, przedmiotowym)

Główne składniki struktury rodzajowej to:

zużycie materiałów, zużycie energii, usługi

obce, wynagrodzenia pracowników,

amortyzacja, podatki, opłaty

Klasyfikacja kosztów wg

rodzajów

Klasyfikacja kosztów wg

funkcji

Koszty

bezpośrednie

Koszty pośrednie

Koszty

zaopatrzenia

Koszty marketingu

Koszty sprzedaży

Koszty

zarządzania

Koszty badań i

rozwoju

Koszty serwisu

Koszty produkcji

Koszty

nieprodukcyjne

Klasyfikacja kosztów

wg produktów finalnych

Koszty

bezpośrednie

Można je

bezpośrednio

przyporządkować do

produktów

(np. materiały

bezpośrednie,

robocizna

bezpośrednia,

energia związana

bezpośrednio z

produkcją)

Koszty pośrednie

Nie można ich

bezpośrednio

przyporządkować do

produktów lub

przyporządkowanie

to byłoby zbyt

pracochłonne i

kosztowne

Są ujmowane jako

tzw. koszty wspólne,

a następnie w sposób

uproszczony

rozliczane na

produkty

W strukturze tej obiektami kosztów są

jednostki organizacyjne przedsiębiorstwa

(działy, wydziały, komórki), jak i elementy tych

jednostek, takie jak stanowiska pracy, gniazda

produkcyjne, brygady robocze itp.

Zasadniczym celem takiego grupowania

kosztów jest odpowiedź na pytanie: gdzie

koszty są ponoszone?

Struktura według miejsc powstawania

kosztów jest podstawą podmiotowego

rachunku kosztów

Klasyfikacja kosztów

wg miejsc powstawania kosztów

Klasyfikacja kosztów z punktu

widzenia ustalania wyniku

finansowego

Koszty

nie

produkcyj

ne

Koszty

produkcji

Koszty

okresu

Ujmowane

jako koszty w

rachunku

zysków i strat

danego okresu

sprawozdawcz

ego

Koszty

produkt

ów

Wykazywane

jako aktywa w

bilansie do

momentu

sprzedaży

produktów

niesprzedan

ych

sp

rze

da

ny

ch

Koszty zmienne

Zmieniają się wraz

ze zmianami

wielkości produkcji

(zmienność ta

może mieć

charakter

degresywny,

progresywny lub

proporcjonalny)

Koszty stałe

Nie zależą od

zmian wielkości

produkcji w ogóle

(koszty stałe

absolutne) lub w

danym przedziale

wykorzystania

zdolności

produkcyjnych

(koszty stałe

skokowe)

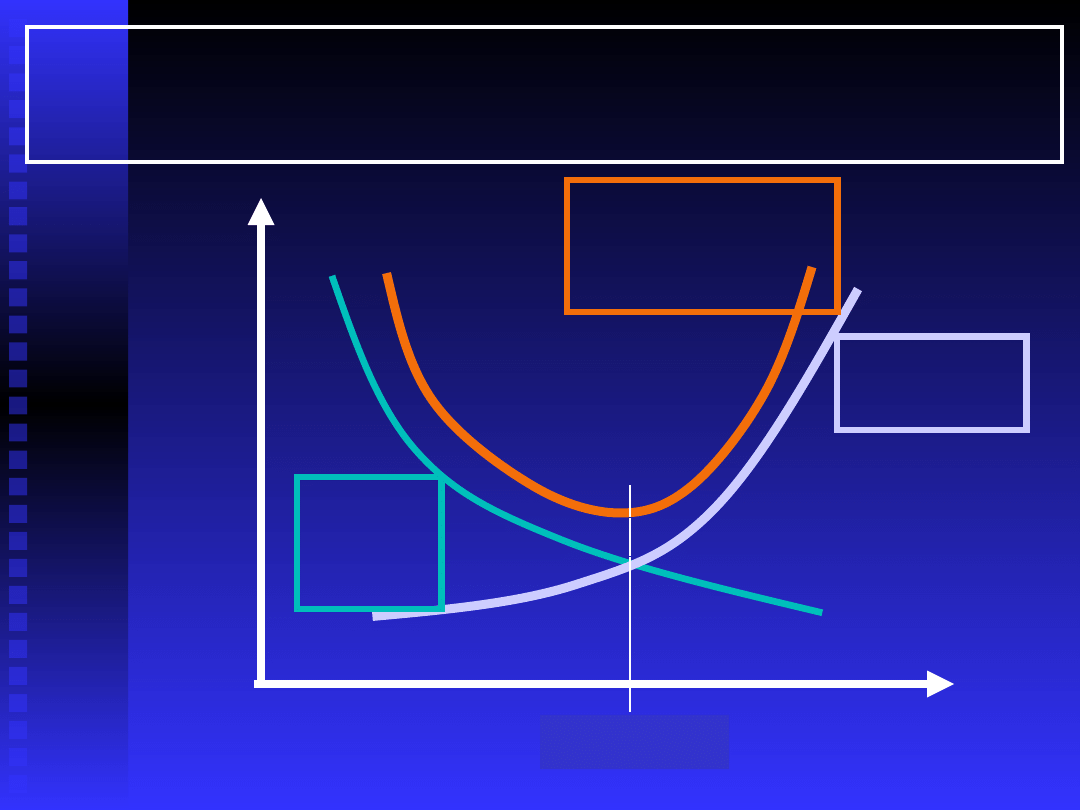

Klasyfikacja kosztów według

reakcji na zmiany wielkości

produkcji

Koszty zmienne proporcjonalne

rozmiary produkcji

koszt

całkowity

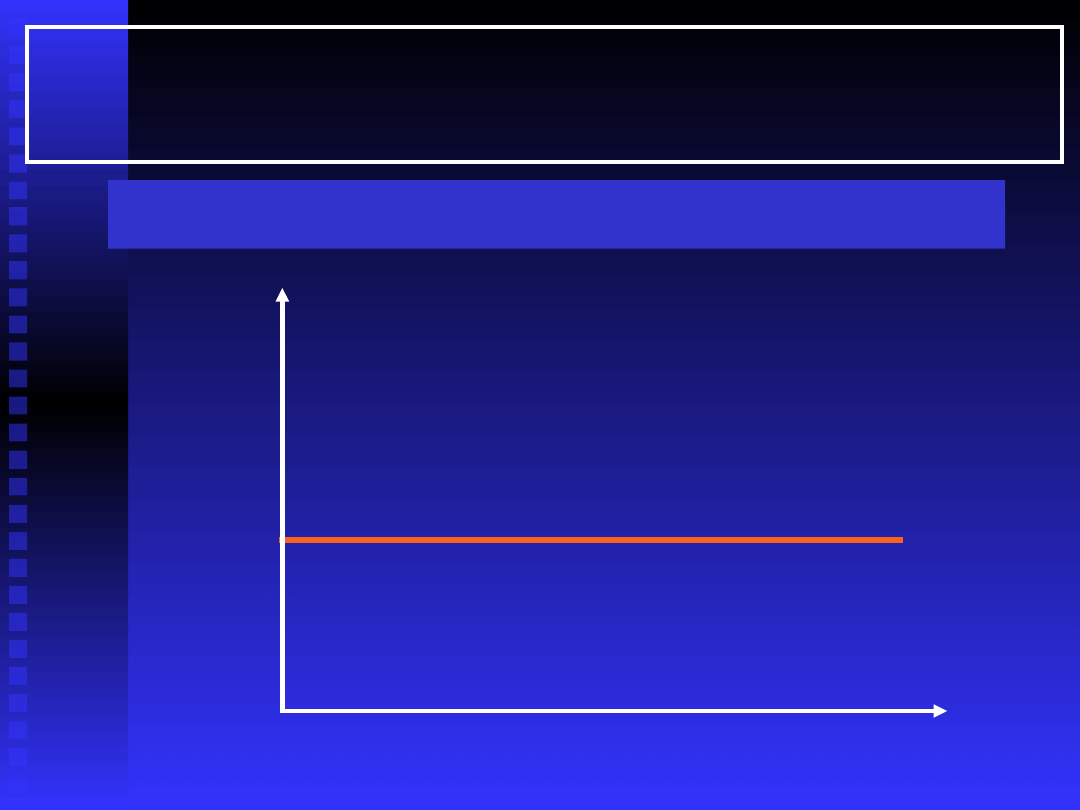

Klasyfikacja kosztów według

reakcji na zmiany wielkości

produkcji

Koszty stałe absolutnie

rozmiary

produkcji

koszt

całkowit

y

Klasyfikacja kosztów według

reakcji na zmiany wielkości

produkcji

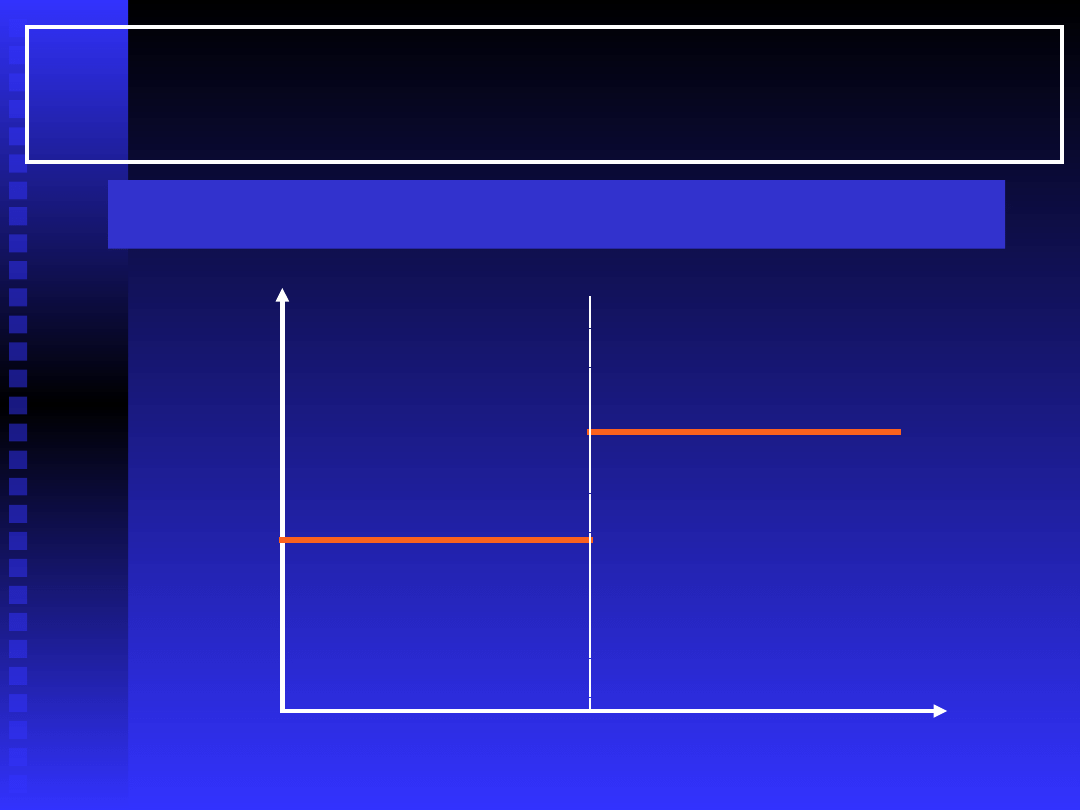

Koszty stałe skokowe

rozmiary

produkcji

koszt

całkowit

y

Klasyfikacja kosztów według

reakcji na zmiany wielkości

produkcji

W rachunku kosztów przyjmuje się najczęściej

uproszczone założenie, iż na ogół kosztów

przedsiębiorstwa składają się koszty

proporcjonalnie zmienne i koszty stałe

Całkowite koszty można zatem opisać

równaniem:

K = b + ax,

gdzie:

K- koszty całkowite

b – koszty stałe za okres

a – koszt zmienny na jednostkę miary produkcji

x – jednostki produkcji (wyrażone w mh, szt., kg itp.)

Klasyfikacja kosztów według

reakcji na zmiany wielkości

produkcji

Koszty zmienne

Skutek decyzji

krótkookresowych

w ramach

posiadanego

potencjału

produkcyjnego

Koszty stałe

Skutek decyzji

długookresowych

kształtujących

potencjał

produkcyjny

przedsiębiorstwa

Są to tzw. koszty

„gotowości,

posiadania

potencjału

produkcyjnego

przedsiębiorstwa

Klasyfikacja kosztów według

reakcji na zmiany wielkości

produkcji

Koszty stałe

użyteczne

Koszty stałe odpowiadają pewnemu

potencjałowi produkcyjnemu, który w danym

okresie może być nie w pełni wykorzystany. Z

punktu widzenia stopnia wykorzystania

potencjału koszty stałe dzielimy na:

Koszty stałe

nieużyteczne

(„puste”,

bezczynności)

Ta część kosztów

stałych, która

odpowiada

wykorzystanym

zdolnościom

produkcyjnym

Ta część kosztów

stałych, która

odpowiada

niewykorzystanym

zdolnościom

produkcyjnym

Klasyfikacja kosztów wg stopnia

wykorzystania zdolności

produkcyjnych

Koszty

stałe

użyteczn

e

=

Koszty

stałe

ogółe

m

Produkcja

zrealizowa

na

Pełne

zdolności

produkcyjne

Klasyfikacja kosztów wg stopnia

wykorzystania zdolności

produkcyjnych

Koszty

stałe

puste

=

Koszty

stałe

ogółe

m

Produkcja

zrealizowa

na

Pełne zdolności

produkcyjne

Pełne

zdolności

produkcyj

ne

-

Klasyfikacja kosztów wg stopnia

wykorzystania zdolności

produkcyjnych

Koszty istotne

Są to koszty

przyszłe nie

zaangażowane,

które zmieniają się

w zależności od

wybranego

wariantu działania

i w związku z tym

mają wpływ na

decyzję

Koszty nieistotne

Są to koszty, które

nie zmienią się pod

wpływem danej

decyzji (nie zależą

od wybranego

wariantu działania)

Koszty a podejmowane decyzje

W procesie podejmowania decyzji należy

odróżnić koszty istotne i nie istotne dla danej

decyzji

Koszty a podejmowane decyzje

W procesie podejmowania decyzji należy

zidentyfikować i wyłączyć z rachunku

decyzyjnego koszty utopione (inaczej

koszty zapadłe, nieodwracalne, ang.

sunk costs).

Są to koszty będące skutkiem decyzji

podjętych w przeszłości i nie da się ich

zmienić jakimkolwiek działaniem

bieżącym lub przyszłym

Koszty a podejmowane decyzje

W procesie podejmowania decyzji należy

zidentyfikować i uwzględnić koszty

utraconych korzyści (ang. opportunity

costs)

Odzwierciedlają one korzyści, jakie

tracimy (lub możemy stracić)

wybierając jeden wariant działania przy

jednoczesnym zaniechaniu lub

ograniczeniu innego wariantu.

Z kosztami utraconych korzyści mamy

do czynienia jedynie w sytuacji

występowania zasobów ograniczonych.

Koszty a podejmowane decyzje

Koszty przyrostowe (ang. incremental

costs)

Są to dodatkowe koszty wynikające z

wytworzenia dodatkowej jednostki lub

jednostek produktu (usługi).

Koncepcja kosztów przyrostowych jest bliska

ekonomicznej koncepcji kosztów krańcowych.

Różnica polega na tym, iż koszt krańcowy

odzwierciedla koszt wynikający ze

zwiększenia produkcji o jedną jednostkę

produktu, podczas gdy koszty przyrostowe

odnoszą się do jakiegokolwiek zwiększenia

produkcji ponad poziom dotychczasowy (w

praktyce na ogół o więcej niż jedną jednostkę

produktu)

Koszty a podejmowane decyzje

Z punktu widzenia decyzji kluczowych

dla przetrwania i rozwoju

przedsiębiorstwa istotną kategorią

kosztów są koszty uznaniowe

(odraczalne, „dyskretne” ang.

discretionary costs)

Są to koszty, które nie są i/lub nie muszą być

ponoszone w sposób ciągły. Mogą być

odroczone na pewien czas, jeśli w ocenie

kierownictwa ich ponoszenie aktualnie nie

jest niezbędne.

Często pewne koszty uznawane są błędnie za

dyskretne, a odroczenie momentu ich

ponoszenia wpływa negatywnie na pozycję

konkurencyjną i rynkową przedsiębiorstwa

Koszty

kontrolowalne

Koszty nie

kontrolowalne

Koszty, których

wielkość zależy od

decyzji kierownika

danego ośrodka

odpowiedzialności

Koszty, na które

kierownik danego

ośrodka

odpowiedzialności

nie ma wpływu

Koszty a prawidłowa kontrola

Warunkiem prawidłowej kontroli

ośrodków odpowiedzialności oraz

skuteczności systemów motywacyjnych

jest podział kosztów na kontrolowalne i

nie kontrolowalne

Klasyfikacja według faz cyklu życia

produktu

Inne klasyfikacje kosztów

Klasyfikacja według ogniw łańcucha

wartości

Klasyfikacja według działań (procesów)

Klasyfikacja według klientów

(segmentów rynku)

Metoda księgowa

Metody wyodrębniania kosztów

stałych

i kosztów zmiennych

Metody inżynierskie

Metody statystyczne

graficzne wyznaczanie linii regresji

szacowanie parametrów funkcji regresji

metodą najmniejszych kwadratów

Metody matematyczne

metoda wielkości ekstremalnych

(punktów krańcowych)

Co to jest koszt?

„Koszt jest jak

kameleon”

„Znaczenie pojęcia „koszt” zmienia się

w zależności od przyjętej perspektywy.

Możemy zdefiniować koszt w

określony sposób dla jednej decyzji i w

zupełnie inny sposób dla innej

decyzji.”

Atkinson, Banker, Kaplan, Young, Management

Accounting, Prentice Hall 2001

„Koszt jest jak

kameleon”

„Znaczenie pojęcia „koszt” zmienia się

w zależności od przyjętej perspektywy.

Możemy zdefiniować koszt w

określony sposób dla jednej decyzji i w

zupełnie inny sposób dla innej

decyzji.”

Atkinson, Banker, Kaplan, Young, Management

Accounting, Prentice Hall 2001

Rachunek kosztów - rozumiany

współcześnie szerzej jaki rachunek

kosztów i efektów

polega na badaniu i transformowaniu

według przyjętego modelu informacji o

kosztach i przychodach działań

przeszłych, bieżących i przyszłych w

celu wspomagania procesu zarządzania,

a także pomiaru wyniku finansowego i

wyceny zapasów.

Jarugowa A., Nowak W.A., Szychta A., Rachunkowość zarządcza.

Koncepcje i zastosowania, Łódź 2001.

Rachunek kosztów

Systematyczny

(kontynuacyjny) rachunek

kosztów

Rachunek kosztów

Typowe elementy systemu rachunku kosztów

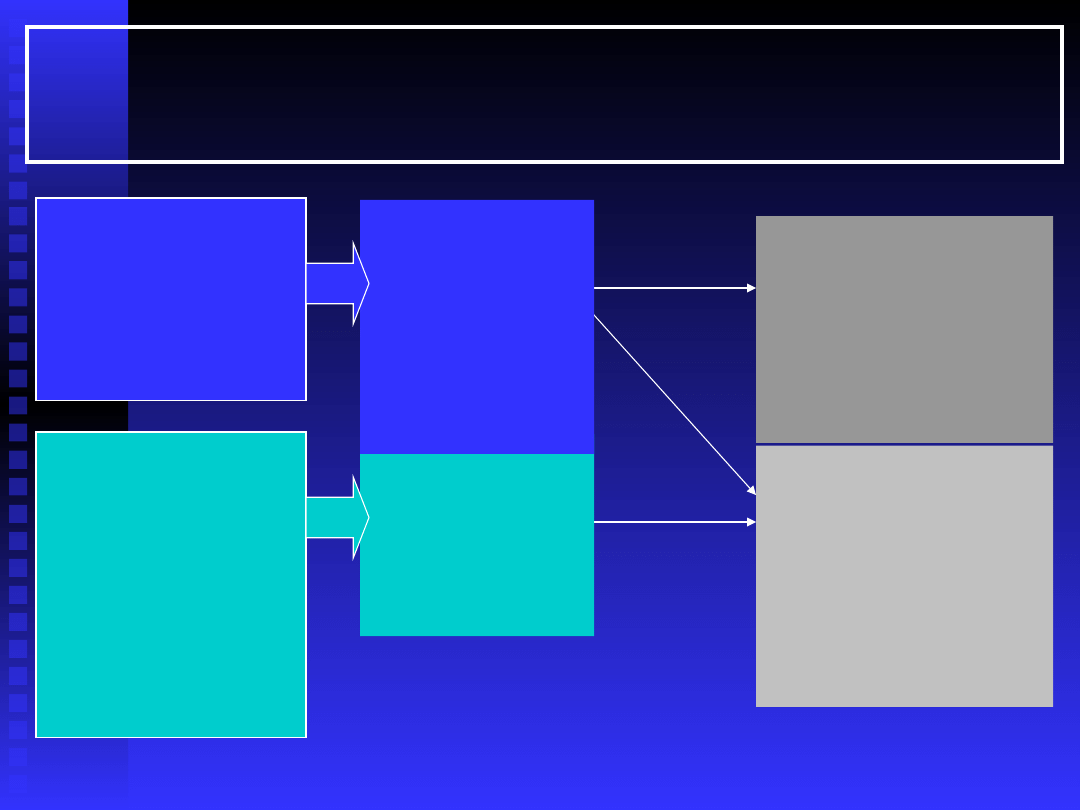

w przedsiębiorstwie

Rachunek kosztów

rodzajowych

Rachunek kosztów

podmiotowy

Rachunek kosztów

przedmiotowy

Problemowe rachunki

kosztów

Rachunki

nieperiodyczne dla

specyficznych decyzji

kierowniczych

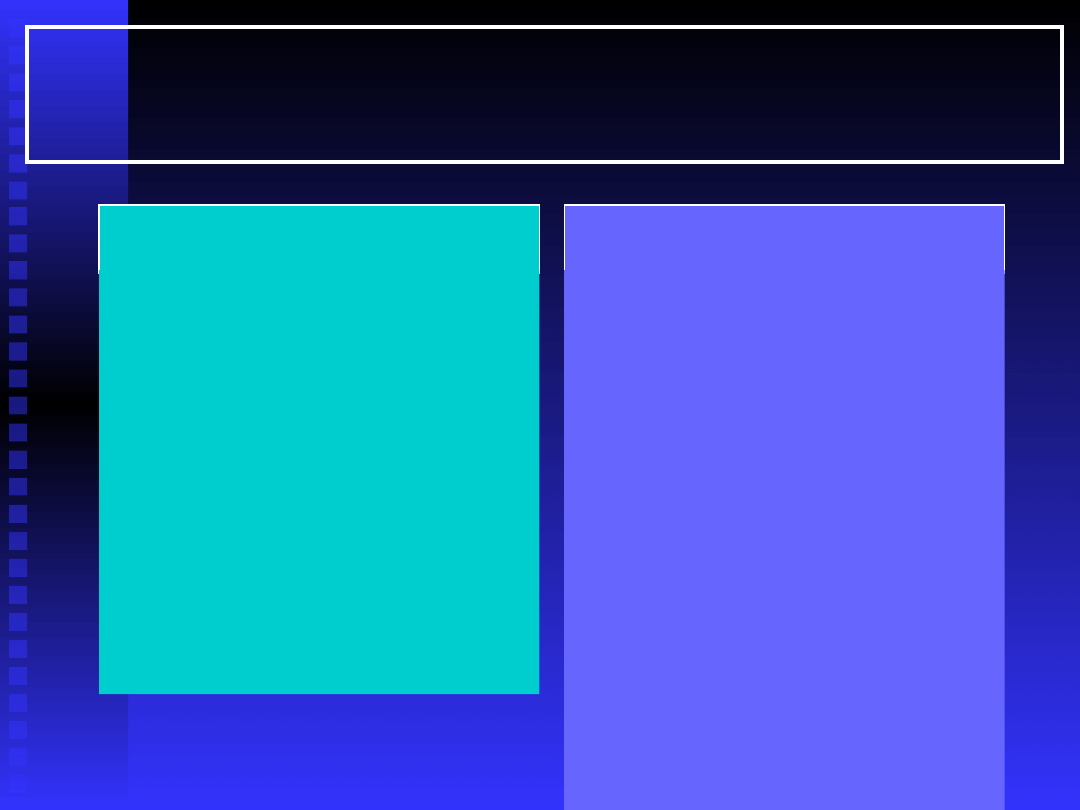

Rachunek kosztów

przedmiotowy

Koszty ujęte wg

produktów

finalnych

(nośników):

Koszty produktów

gotowych:

-

produkt A

-

produkt B

Koszty produkcji

nie zakończonej

Na co koszty

zostały

poniesione?

Struktura systematycznego rachunku

kosztów

Rachunek kosztów

Rachunek kosztów

podmiotowy

Koszty ujęte wg

miejsc powstawania

(podmiotów,

stanowisk):

Podmioty produkcji

podstawowej

Podmioty

działalności

pomocniczej

Podmioty

administracyjne

Podmioty kosztów

sprzedaży

Gdzie koszty zostały

poniesione?

Rachunek kosztów

rodzajowych

Koszty ujęte wg

rodzaju zużytych

zasobów:

Materiały

Energia

Wynagrodzenia

Świadczenia

Amortyzacja

Podatki i opłaty

Jakie koszty

zostały

poniesione?

W ramach przedmiotowego rachunku kosztów wyróżnia się

pozycje kalkulacyjne dostarczające szczegółowych

informacji o strukturze kosztu jednostkowego wytworzenia

oraz kosztu własnego sprzedanej produkcji. Pozycje te

tworzą tzw. kalkulacyjny układ kosztów. Typowe pozycje

układu kalkulacyjnego w przedsiębiorstwach

produkcyjnych to:

Rachunek kosztów

1.

Materiały bezpośrednie

2.

Energia technologiczna

3.

Płace bezpośrednie

4.

Świadczenia na rzecz pracowników bezpośrednio

produkcyjnych

5.

Inne koszty bezpośrednie

6.

KOSZTY BEZPOŚREDNIE RAZEM (1..5)

7.

Koszty pośrednie wytworzenia

8.

KOSZTY WYTWORZENIA RAZEM (6+7)

9.

Koszty ogólne zarządu

10.

Koszty sprzedaży

11.

KOSZT WŁASNY SPRZEDAŻY (8+9+10)

dokładność

informacji

koszt

informa

cji

Rachunek kosztów a ekonomika

informacji

Łączne

koszty

informacji

Koszty

pomiaru

Koszty

błędó

w

optimum

Coraz mniejszy udział kosztów płac bezpośrednich

(np. przemyśle elektronicznym mniej niż 5% ogółu

kosztów)

Tendencje zmian struktur

kosztów

współczesnych przedsiębiorstw

Coraz większy udział kosztów pośrednich

Coraz większy udział kosztów związanych z

potencjałem wytwórczym

Coraz większy udział kosztów niezależnych od

wielkości produkcji a determinowanych innymi

czynnikami

Coraz większy udział kosztów działań

„pozaprodukcyjnych” (np. B+R, serwis, marketing)

Coraz większa liczba i zróżnicowanie obiektów i

nośników kosztów

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

- Slide 47

- Slide 48

- Slide 49

- Slide 50

- Slide 51

- Slide 52

Wyszukiwarka

Podobne podstrony:

zarzadcza teoria 3

Jemielniak D, Latusek D Zarządzanie Teoria i praktyka od podstaw Ćwiczenia

zarzadcza teoria 2

wyklad 11 3.01.2008, Administracja UŁ, Administracja I rok, Teoria organizacji i zarządzania, Teoria

wyklad 3 18.10.2007, Administracja UŁ, Administracja I rok, Teoria organizacji i zarządzania, Teoria

wyklad 5 8.11.2007, Administracja UŁ, Administracja I rok, Teoria organizacji i zarządzania, Teoria

wyklad 1 4.10.2007, Administracja UŁ, Administracja I rok, Teoria organizacji i zarządzania, Teoria

wyklad 9 6.12.2007, Administracja UŁ, Administracja I rok, Teoria organizacji i zarządzania, Teoria

wyklad 8 29.11.2007, Administracja UŁ, Administracja I rok, Teoria organizacji i zarządzania, Teoria

wyklad 4 25.10.2007, Administracja UŁ, Administracja I rok, Teoria organizacji i zarządzania, Teoria

wyklad 7 22.11.2007, Administracja UŁ, Administracja I rok, Teoria organizacji i zarządzania, Teoria

wyklad 6 15.11.2007, Administracja UŁ, Administracja I rok, Teoria organizacji i zarządzania, Teoria

wyklad 2 11.10.2007, Administracja UŁ, Administracja I rok, Teoria organizacji i zarządzania, Teoria

Teoria Organizacji i Zarządzania1, Teoria Organizacji i Zarządzania

organizacja i zarządzanie - teoria zarządzanie i organizowania, SZKOŁA, ORGANIZACJA I ZARZĄDANIE W A

Organizacja i zarządzanie [ teoria], Organizacja zarzadzanie, ORGANIZACJA I ZARZĄDZANIE

zarzadcza teoria 4

więcej podobnych podstron