Rachunkowość

Rachunkowość

zarządcza

zarządcza

Część II

Część II

Klasyczne systemy rachunku

Klasyczne systemy rachunku

kosztów i ich wykorzystanie w

kosztów i ich wykorzystanie w

zarządzaniu przedsiębiorstwem

zarządzaniu przedsiębiorstwem

dr hab. Przemysław

dr hab. Przemysław

Kabalski Katedra

Kabalski Katedra

Rachunkowości UŁ

Rachunkowości UŁ

2

Klasyczne

Klasyczne

systemy

systemy

rachunku

rachunku

kosztów

kosztów

3

Systemy

nastawione na

krótkookresowych

pomiar wyniku

finansowego

Systemy

nastawione na

wsparcie

zarządzania

strategicznego

(długookresowe

wzmacnianie

pozycji

konkurencyjnej i

wzrost wartości

firmy)

Rozwój i klasyfikacja systemów

rachunku kosztów

Systemy

„tradycyjne”

Systemy

„nowoczesne”,

zwane często

strategicznymi

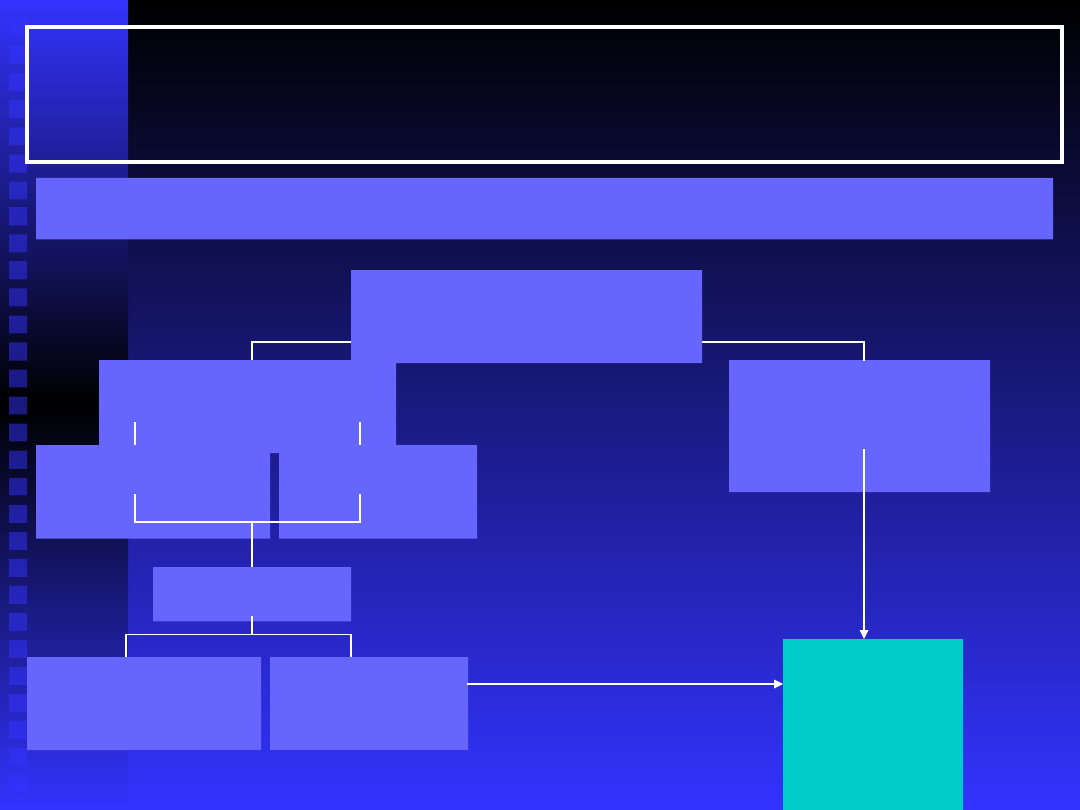

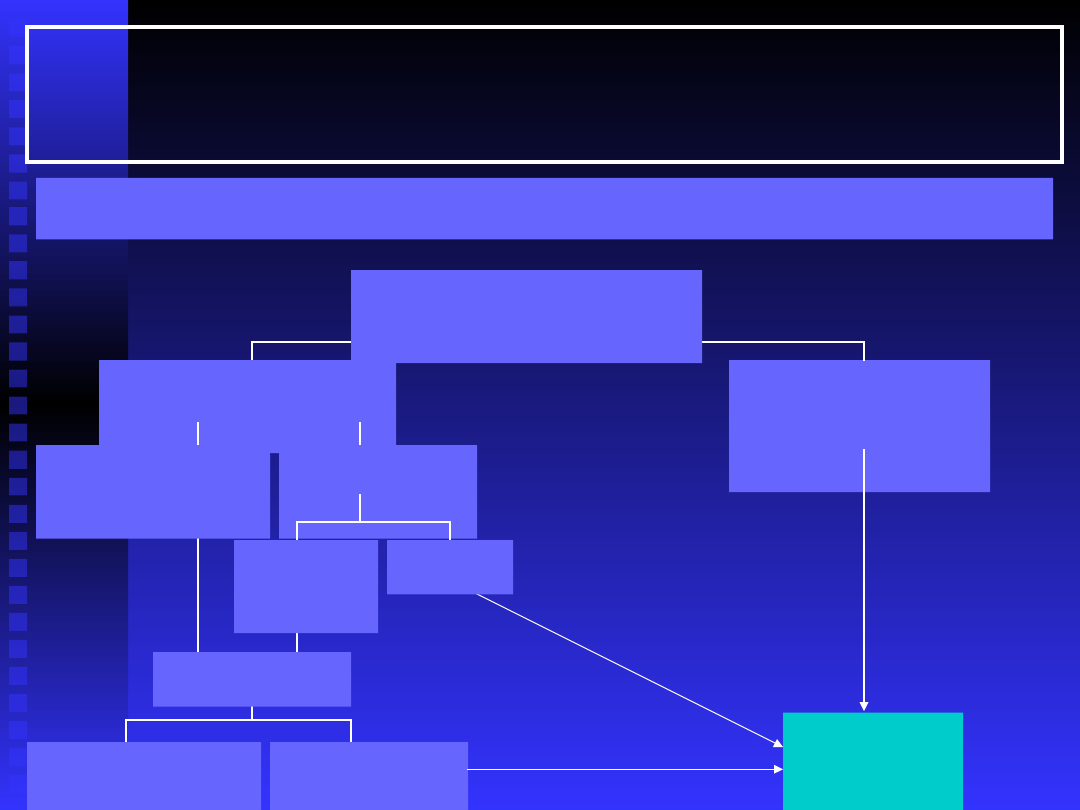

Systemy rachunku kosztów

4

Tradycyjne systemy najczęściej

klasyfikowane są pod względem dwóch

kryteriów:

Tradycyjne systemy rachunku

kosztów

Stopień napięcia

norm kosztów i zasięg

czasowy informacji o

kosztach

Rachunek kosztów

rzeczywistych

Rachunek kosztów

normalnych

Rachunek kosztów

postulowanych

(normatywnych,

standardowych,

planowanych)

Zakres rzeczowy

kosztu produktu

Rachunek kosztów

pełnych

Rachunek kosztów

zmiennych

5

Tradycyjne systemy rachunku

kosztów

Rachunek

kosztów

rzeczywistych

Rachunek

kosztów

normalnych

Rachunek

kosztów

postulowanych

Rachunek

kosztów

pełnych

Rachunek

kosztów

zmiennych

Stosowane w praktyce i opisywane w literaturze

przedmiotu systemy rachunku kosztów są kombinacją

rachunków wyodrębnionych według dwóch

zasadniczych cech (kryteriów). Ponieważ zarówno

rachunek kosztów rzeczywistych, jaki normalnych i

postulowanych może mieć postać rachunku kosztów

pełnych oraz rachunku kosztów zmiennych, to mamy

do czynienia z sześcioma kombinacjami – sześcioma

wariantami rachunku kosztów (w ujęciu tradycyjnym)

1

2

3

4

5

6

6

Historycznie pierwszy system rachunku

kosztów (jako rachunek kosztów rzeczywistych

pełnych)

Ujmuje wyłącznie koszty faktycznie

poniesione (ex post)

Uwzględnia tradycyjne rozumienie kosztów

produkcji jako iloczynu rzeczywistego

ilościowego zużycia danego czynnika produkcji

oraz rzeczywistych cen jego nabycia

W wersji zmodyfikowanej stosowany

powszechnie na świecie do połowy XX wieku

Może być stosowany w połączeniu z

rachunkiem kosztów postulowanych

Tradycyjne systemy rachunku

kosztów

Rachunek kosztów rzeczywistych

7

Pierwszy system rachunku kosztów oparty na kosztach

wzorcowych

W praktyce stosowany szeroko na początku XX wieku

Wzorce kosztów w postaci kosztów normalnych ustalane były jako

wielkości przeciętne z poprzednich okresów (czasami

modyfikowane z uwzględnieniem przyszłych zmian wielkości

ekonomicznych)

Rachunek oparty na wzorcach kosztów umożliwiał ustalanie

wielkości kosztów w trybie ex ante, co zapoczątkowało procesów

planowania i kontroli kosztów

Koszty normalne wyznaczano mnożąc przewidywaną ilość

produkcji przez stawkę kosztów normalnych. Porównując koszty

faktycznie poniesione z kosztami normalnymi ustalano odchylenia

Zużycie zasobów wyceniane było z cenach stałych ustalanych jako

przeciętne ceny nabycia z przeszłych okresów

System ten miał raczej charakter retrospektywny niż

prospektywny (ze względu na tryb ustalania norm kosztów), jednak

uznawany jest za prototyp rachunku kosztów postulowanych

Tradycyjne systemy rachunku

kosztów

Rachunek kosztów normalnych

8

Postulować – domagać się, żądać czegoś

Koszty dla okresu przyszłego ustalane są niezależnie od kosztów

poniesionych w okresach przeszłych

Wzorcami kosztów („postulatami” kosztowymi) mogą być koszty

planowane, standardowe, normatywne

System ten zaczął rozwijać się na przełomie lat 20-tych i 30-tych

ubiegłego wieku w USA (jako rachunek kosztów standardowych),

co miało związek z nowymi metodami organizacji produkcji (Taylor,

Ford). Podstawą rachunku kosztów były normy (czasu trwania

czynności oraz zużycia zasobów produkcyjnych) ustalane były przez

inżynierów

Koszty postulowane ustalane są jako iloczyn postulowanego

zużycia zasobów oraz postulowanych cen nabycia tych zasobów

W rachunku kosztów postulowanych mierzy się również koszty

rzeczywiste celem ustalenia odchyleń: w wariancie najprostszym

(jedno odchylenie globalne) lub w wariantach złożonych

(odchylenia cząstkowe)

Tradycyjne systemy rachunku

kosztów

Rachunek kosztów postulowanych

9

Historycznie ukształtowany jako pierwszy

(początkowo jako rachunek kosztów

rzeczywistych)

Koszty przedsiębiorstwa dzielone są na

bezpośrednie i pośrednie (bez podziały na stałe i

zmienne)

Produkty wyceniane są w koszcie pełnym

(obejmującym zarówno koszty bezpośrednie, jak

i pośrednie); tym samym zakłada się, że

produkty „absorbują” wszystkie koszty

wytworzenia (zarówno zmienne, jak i stałe) –

stąd rachunek ten zwany jest absorpcyjnym

(absorption costing)

Koszty bezpośrednie odnoszone są na produkty

na podstawie dokumentów źródłowych, a koszty

pośrednie podlegają rozliczeniu na produkty

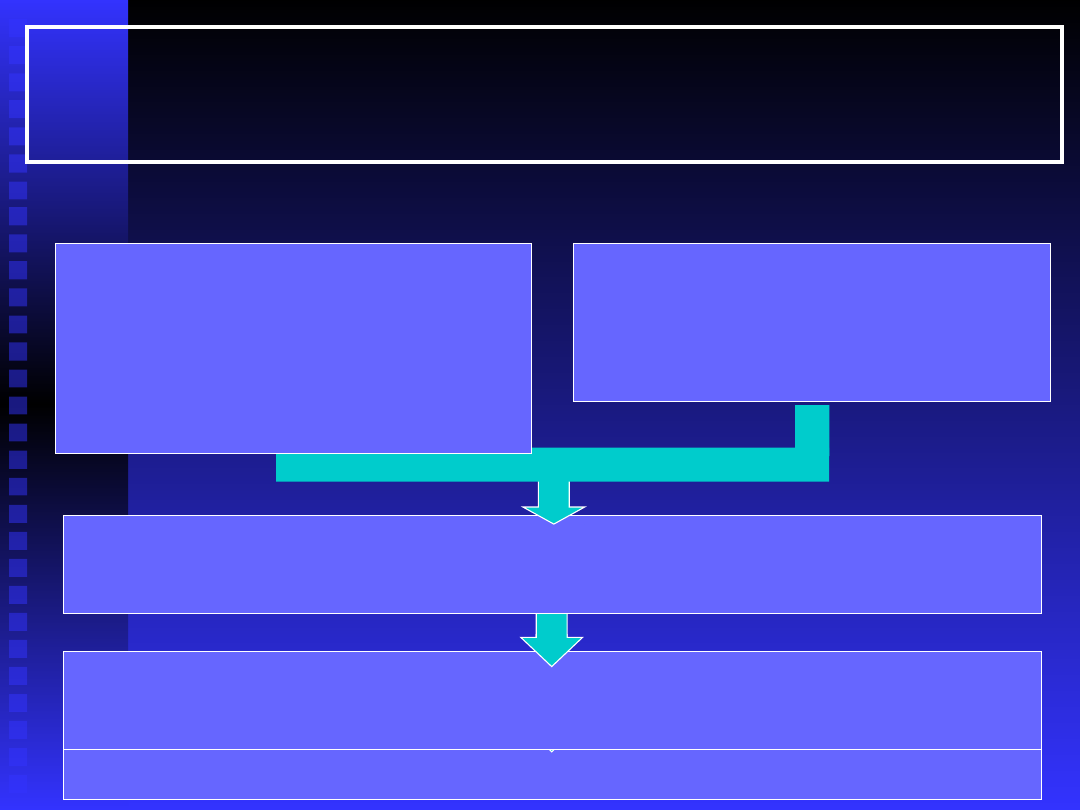

Tradycyjne systemy rachunku

kosztów

Rachunek kosztów pełnych

10

Do rozliczania kosztów pośrednich stosuje się

różne wielkości ilościowe i wartościowe, zwane

kluczami rozliczeniowymi. Typowe klucze

rozliczeniowe kosztów pośrednich to płace

bezpośrednie, maszynogodziny, koszty

bezpośrednie. Wielkości te odzwierciedlają

związek przyczynowo-skutkowy między kosztami

pośrednimi a wytworzonymi produktami.

Wskutek tego koszty pośrednie dzielone są na

produkty proporcjonalnie do wielkości

stanowiącej klucz rozliczeniowy, co powoduje że

koszty te traktowane są tak, jakby były zależne

od wielkości produkcji

Tradycyjne systemy rachunku

kosztów

Rachunek kosztów pełnych

11

Taki sposób rozliczania kosztów pośrednich

zwany jest „proporcjonalizacją kosztów”

Całkowite koszty opisane są następującą

funkcją:

K = a*x

Wynik finansowy ustala się jako różnicę między

przychodami ze sprzedaży produktów a

kosztami sprzedanych produktów (na które

składa się koszt wytworzenia sprzedanych

produktów oraz koszty zarządu i koszty

sprzedaży)

Tradycyjne systemy rachunku

kosztów

Rachunek kosztów pełnych

12

Tradycyjne systemy rachunku

kosztów

Rachunek kosztów pełnych

Koszty

zarządu i

sprzedaży

Koszty

operacyjne

Koszty

produkcji

bezpośredn

ie

pośredni

e

produkty

niesprzeda

ne

sprzedan

e

Rachun

ek

wynikó

w

13

W świetle dialektyki Hegla stanowi antytezę

rachunku kosztów pełnych; antyteza – drugie

stadium rozwoju rzeczywistości (teza, antyteza,

synteza), w którym pojęcie pierwotne (teza)

przekształca się w swoje przeciwieństwo

Pierwsze systemy rachunku kosztów

zmiennych wykształciły się w latach 30-tych XX

wieku

W USA zwany jako direct costing (pierwsze

zastosowanie w 1936 roku), w Wielkiej Brytanii

jako marginal costing

Tradycyjne systemy rachunku

kosztów

Rachunek kosztów zmiennych

14

Koszty przedsiębiorstwa dzielone są na stałe i

zmienne

Wytworzone produkty wyceniane są w

zmiennych kosztach wytworzenia

Koszty całkowite przedsiębiorstwa opisuje

funkcja postaci:

K = a*x + b

Wynik finansowy ustala się dwustopniowo:

odejmując od przychodów zmienne koszty

sprzedanych wyrobów ustala się marżę brutto

(wynik I), która pomniejszona następnie o sumę

kosztów stałych daje wynik końcowy (wynik II)

Tradycyjne systemy rachunku

kosztów

Rachunek kosztów zmiennych

15

Tradycyjne systemy rachunku

kosztów

Rachunek kosztów zmiennych

Koszty

zarządu i

sprzedaży

Koszty

operacyjne

Koszty

produkcji

bezpośredn

ie

pośredni

e

produkty

niesprzeda

ne

sprzedan

e

Rachun

ek

wynikó

w

zmien

ne

stałe

16

Rachunek kosztów zmiennych dostarcza wielu

użytecznych informacji, np.: marża brutto produktów i

całego przedsiębiorstwa, próg rentowności i strefa

bezpieczeństwa, dolne granice cen, koszty

niewykorzystanych zdolności wytwórczych

Informacje te są cenne zwłaszcza w warunkach

zmiennego poziomu wykorzystania zdolności

produkcyjnych wynikającego ze zmian na rynku

(wahania popytu)

Informacje dostarczane przez rachunek kosztów

zmiennych nie są zniekształcane przez „sztuczne”

rozliczanie kosztów stałych na produkty (co ma miejsce

w rachunku kosztów pełnych)

Tradycyjne systemy rachunku

kosztów

Rachunek kosztów zmiennych

17

Dostarcza użytecznych informacji opisujących relację „wielkość

produkcji – koszty – wynik” w warunkach niepełnego wykorzystania

zdolności produkcyjnych

Umożliwia analizę progu rentowności, a przez to ocenę ryzyka

operacyjnego (system wczesnego ostrzegania)

Unika „spychania kosztów stałych do magazynu” wskazując

nieodzowną dla zachowania zyskowności konieczność pokrycia tych

kosztów przychodami ze sprzedaży (rachunek kosztów zmiennych

aktywizuje sprzedaż, przez co określa się go mianem

prorynkowego)

Umożliwia realną ocenę rentowności produktów (kryterium oceny

jest tutaj marża brutto), a przez to układanie optymalnego planu

sprzedaży

Dostarcza wiarygodnych informacji przydatnych w jednostkowych

decyzjach krótkookresowych (np. przyjąć/odrzucić dodatkowe

zamówienie, kupić/produkować)

Stanowi punkt wyjścia wielopoziomowych rachunków kosztów i

przychodów

Tradycyjne systemy rachunku

kosztów

Przydatność i ograniczenia rachunku kosztów

zmiennych

18

Zasadniczym ograniczeniem rachunku kosztów zmiennych jest

nieprzydatność otrzymywanych z niego informacji w decyzjach

długookresowych, które powinny uwzględniać pełny koszt

wytworzenia produktu (np. decyzja o tym, czy wprowadzić nowy

produkt do programu produkcji)

Wymienianym w literaturze ograniczeniem jest trudność w

podziale kosztów na stałe i zmienne. Problem ten traci na znaczeniu

w obliczu zachodzących od lat zmian w strukturach kosztów

przedsiębiorstw. Coraz większy odsetek stanowią koszty niezależne

od wielkości produkcji. W przedsiębiorstwach stosujących

nowoczesne metody produkcji koszty zmienne stanowią kilka czy

kilkanaście procent ogółu kosztów. Są to głównie koszty materiałów

– czyli koszty zmienne, których wyodrębnienie jest bardzo proste.

Wadą rachunku kosztów zmiennych jest zbyt zagregowane ujęcie

kosztów stałych (ograniczenie to likwiduje zastosowanie

wieloblokowych i wielostopniowych rachunków kosztów i

przychodów)

Tradycyjne systemy rachunku

kosztów

Przydatność i ograniczenia rachunku kosztów

zmiennych

19

Przydatność informacji o pełnych kosztach wytworzenia

produktów do podejmowania decyzji długookresowych (koszt pełny

jako długookresowa dolna granica ceny)

Podstawowym ograniczeniem jest zniekształcenie informacji o

kosztach wskutek przyjęcia zasady proporcjonalizacji kosztów

pośrednich (w tym stałych); błędność tego założenia objawia się

szczególnie w warunkach funkcjonowania współczesnych

przedsiębiorstw: dominującego udziału kosztów niezależnych od

wielkości produkcji, znacznej dywersyfikacji produkcji, różnych

rozmiarów partii produkcyjnych i częstego występowania krótkich

serii, wahań w poziomie wykorzystania zdolności produkcyjnych i

częstego działania w warunkach niepełnego wykorzystania tych

zdolności

W wyniku uproszczonych metod rozliczania kosztów pośrednich

powstaje dodatkowe zniekształcenie informacji o kosztach

Informacje o pełnym koszcie wytworzenia są nieprzydatne dla

decyzji cząstkowych o charakterze krótkookresowym

Tradycyjne systemy rachunku

kosztów

Przydatność i ograniczenia rachunku kosztów

pełnych

20

Oparty na zasadach rachunku kosztów zmiennych,

stanowi jego rozwiniętą (rozbudowaną) formę

Koszty stałe nie są ujmowane „w jeden blok”, jak to ma

miejsce w tradycyjnym rachunku kosztów zmiennych.

Istotą systemów wieloblokowych i wielostopniowych jest

wydzielenie i odrębne ewidencjonowanie różnych grup

kosztów stałych. Każda z tych grup jest ściśle

przypisana do konkretnego obiektu kosztów, którym

może być: określony produkt, grupa asortymentowa

produktów, wydział lub zakład produkcyjny, obszar

działalności przedsiębiorstwa, przedsiębiorstwo jako

całość. Odrębnym obiektem kosztów stałych może być

także klient, grupa klientów, obszar sprzedaży itp.

Wyodrębnione obiekty kosztów stałych są hierarchicznie

uporządkowane

Nowoczesne systemy rachunku

kosztów

Wielkoblokowy i wielostopniowy rachunek

kosztów

21

Zgodnie ze strukturą wyodrębnionych obiektów

kosztów stałych ujmuje się przychody ze sprzedaży.

Umożliwia to obliczenie wyników cząstkowych – marż

brutto dla poszczególnych wyodrębnionych obiektów:

produktów, grup asortymentowych, wydziałów,

zakładów

Wielkoblokowe i wielostopniowe systemy rachunku

kosztów i wyników pozwalają określić, jaki wkład do

globalnego zysku przedsiębiorstwa wnoszą

poszczególne obiekty. Stanowią narzędzie

rachunkowości odpowiedzialności

Znajdują zastosowanie w przedsiębiorstwach

zdecentralizowanych oraz przedsiębiorstwach o

bogatej i zróżnicowanej strukturze asortymentowej. W

praktyce stosowany zarówno w firmach produkcyjnych

i handlowych, ale także w usługach, instytucjach

finansowych

Nowoczesne systemy rachunku

kosztów

Wielkoblokowy i wielostopniowy rachunek

kosztów

22

Analiza relacji

Analiza relacji

„koszty –

„koszty –

wielkość

wielkość

sprzedaży -

sprzedaży -

wynik”

wynik”

23

Działalności gospodarczej współczesnych

przedsiębiorstw towarzyszy znaczna zmienność

i niepewność sprzedaży (a przez to poziomu

wykorzystania zdolności produkcyjnych)

Istnienie kosztów stałych przy zmiennej

sprzedaży powoduje występowanie ryzyka

operacyjnego

Dla zminimalizowania tego ryzyka niezbędne

są informacje prawidłowo odwzorowujące

zależność między wielkością sprzedaży a

kosztami i wynikiem finansowym

Źródłem tych informacji jest analiza relacji

„koszty-wielkość sprzedaży-wynik”

Cele analizy

24

Analiza „koszty-wielkość sprzedaży-wynik”

jest jednym z najważniejszych narzędzi

wspierających zarządzanie krótkookresowe

Umożliwia przewidywanie wyniku działalności

w krótkim okresie oraz prognozowanie

skutków zmian wielkości ekonomicznych

objętych modelem (wielkości sprzedaży,

kosztów stałych, kosztów zmiennych, cen)

Podstawą analizy „koszty-wielkość sprzedaży-

wynik” jest podział kosztów według ich

reagowania na zmiany wielkości produkcji

(czyli na stałe i zmienne)

Cele analizy

25

Analiza „koszty-wielkość sprzedaży-wynik”

dostarcza odpowiedzi na zasadnicze pytanie:

jaki jest próg rentowności przedsiębiorstwa?

Próg rentowności (ang. break-even point) to

taki poziom sprzedaży, przy którym przychody

ze sprzedaży równe są sumie kosztów

zmiennych sprzedanych produktów i kosztów

stałych danego okresu

W progu rentowności wynik przedsiębiorstwa

równy jest zero. Sprzedaż powyżej tego

poziomu zapewnia zysk, a poniżej tego

poziomu oznacza stratę

Cele analizy

26

Inne ważne pytania, na które można

odpowiedzieć dzięki zastosowaniu analizy

„koszty-wielkość sprzedaży-wynik”:

jak daleko przedsiębiorstwo znajduje się od

progu rentowności (tzn. jaki może być

maksymalnie spadek sprzedaży, aby

przedsiębiorstwo nie poniosło straty)?

jaki poziom sprzedaży zapewni osiągnięcie

oczekiwanej kwoty zysku?

jaki poziom sprzedaży zapewni utrzymanie

płynności finansowej?

jak „wrażliwy” na wahania popytu jest wynik

finansowy przedsiębiorstwa?

Cele analizy

27

p*x = KS + k

zm

*x

Próg rentowności może być wyznaczony

matematycznie lub graficznie

Próg rentowności może być określony ilością

sprzedanych wyrobów (ilościowy próg

rentowności) lub przychodami ze sprzedaży

(wartościowy próg rentowności)

Aby obliczyć próg rentowności, niezbędne są

informacje o cenie sprzedaży produktu,

jednostkowym koszcie zmiennym produktu oraz

kosztach stałych w danym okresie

Próg rentowności opisuje następujące

równanie:

Istota analizy

28

Próg rentowności –

produkcja jednoasortymentowa

KS

R

il =

p - k

zm

jednostkowa marża brutto dla

produktu(różnica między ceną a

jednostkowym kosztem zmiennym)

Ilościowy próg rentowności

R

il

określa ilość sprzedaży (w jednostkach naturalnych,

takich jak sztuki, litry, kilometry, kilogramy itp.), przy

której przychody ze sprzedaży pokryją koszty zmienne

sprzedanych produktów i koszty stałe danego okresu

29

Próg rentowności –

produkcja jednoasortymentowa

KS

R

w =

p - k

zm

stopa marży brutto dla produktu

Wartościowy próg rentowności

R

w

określa poziom przychodów ze sprzedaży (wartość

sprzedaży), który zapewni pokrycie kosztów zmiennych

sprzedanych produktów i kosztów stałych okresu

p

=

KS

k

zm

p

1 -

30

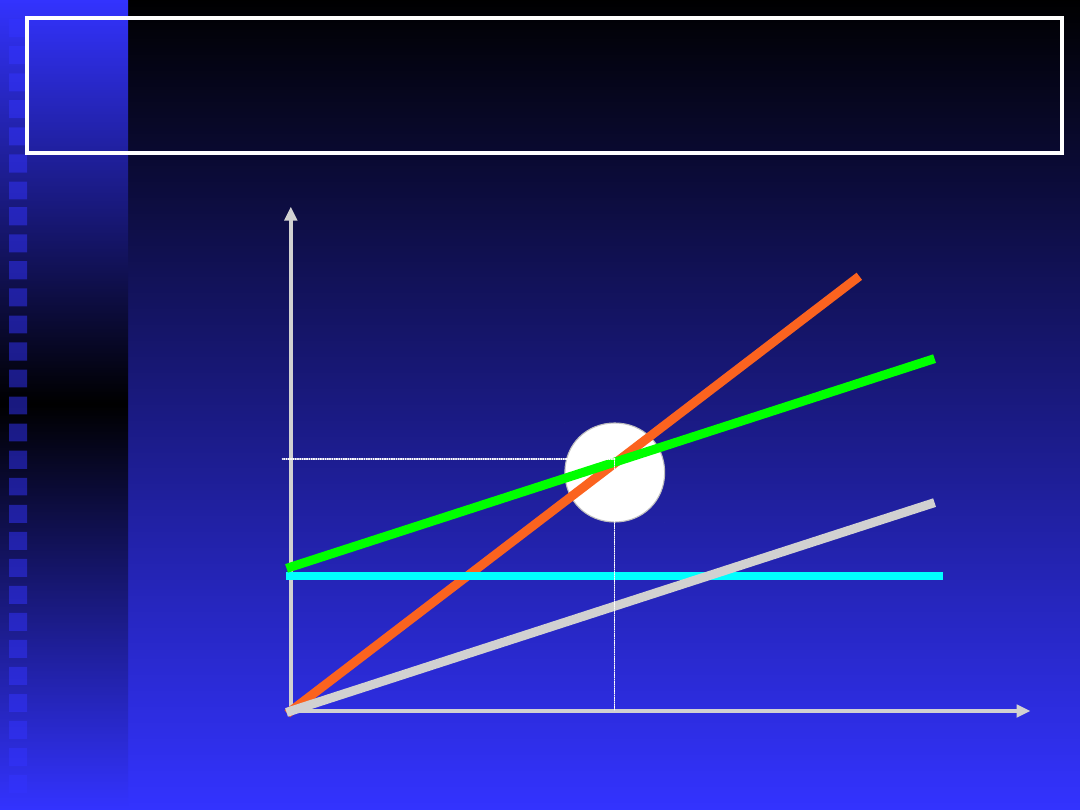

Ilość sprzedaży

(= ilość

produkcji)

Przycho

dy

Koszty

Próg rentowności –

ujęcie graficzne

R

w

R

il

Przychod

y

Koszty

całkowi

te

Koszty

zmienne

Koszty

stałe

31

Możliwe jest zdefiniowanie produktu i jego jednostki

Występuje jeden produkt lub zbiór produktów o stałej

strukturze

Wielkość produkcji znajduje się w przedziale o

niezmiennym poziomie zdolności wytwórczych (oznacza

to, że przeprowadzając analizę poruszamy się tylko w

tzw. przedziale istotnym)

Rozmiary produkcji równe są rozmiarom sprzedaży

Nie występują albo nie zmieniają się zapasy wyrobów

Możliwe jest wyodrębnienie z kosztów działalności

operacyjnej części stałej i części zmiennej

Koszty zmienne zmieniają się wprost proporcjonalnie

do ilości produkcji

Przychody zmieniają się wprost proporcjonalnie do

ilości sprzedaży

Założenia analizy

32

Próg rentowności –

produkcja jednoasortymentowa

Strefa bezpieczeństwa

Jest to różnica między sprzedażą planowaną

a sprzedażą zapewniającą osiągnięcie progu

rentowności (w zależności od dostępnych

informacji i celów analizy w miejsce

sprzedaży planowanej można przyjąć

sprzedaż bieżącą, przeciętną itp.)

Strefa bezpieczeństwa określa odległość

przedsiębiorstwa od progu rentowności

Może być wyrażona ilościowo (margines

bezpieczeństwa), wartościowo lub

procentowo (wskaźnik bezpieczeństwa)

33

Próg rentowności –

produkcja jednoasortymentowa

Strefa bezpieczeństwa

Ilościowa strefa

bezpieczeństwa

x

1

- x

0

=

Wartość strefy

bezpieczeństwa

p*x

1

-

p*x

0

=

Wskaźnik

bezpieczeństwa

=

p*x

1

-

p*x

0

p*x

1

x

1

– ilość sprzedaży planowana (ewentualnie bieżąca,

przeciętna)

x

0

– ilość sprzedaży w progu rentowności

34

Próg rentowności –

produkcja jednoasortymentowa

Strefa bezpieczeństwa

Strefa bezpieczeństwa informuje, o ile może

spaść sprzedaż, aby przedsiębiorstwo nie

poniosło straty

Jest miernikiem ryzyka operacyjnego

opisującym wpływ spadku sprzedaży na

wynik finansowy przedsiębiorstwa

Im większa strefa bezpieczeństwa, tym

mniejsze ryzyko działalności (tym mniejsze

niebezpieczeństwo utraty rentowności w

przypadku zakłóceń rynku)

35

Próg rentowności –

produkcja jednoasortymentowa

Próg płynności finansowej

Określa minimalny poziom sprzedaży, przy

którym wpływy ze sprzedaży produktów

pokrywają wszystkie wydatki

przedsiębiorstwa

Przy obliczaniu progu płynności zakłada się,

że wszystkie koszty stanowią w krótkim

okresie wydatek przedsiębiorstwa (podobnie,

jak wszystkie przychody wiążą się ze

wpływami) z wyjątkiem amortyzacji

Osiągnięcie progu płynności zapewnia

utrzymanie płynności finansowej

przedsiębiorstwa

36

Próg rentowności –

produkcja jednoasortymentowa

Próg płynności finansowej

KS - A

PF

il

=

p - k

zm

KS - A

PF

w

=

p - k

zm

p

37

Próg rentowności –

produkcja jednoasortymentowa

Sprzedaż wymagana dla osiągnięcia docelowej

kwoty zysku

KS + z

p - k

zm

Jaka ilość (wartość) sprzedaży zapewni osiągnięcie

docelowej kwoty zysku (z)?

Równanie opisujące to pytanie ma postać:

Odpowiedź na pytanie uzyskamy stosując

następujące wzory:

p*x = KS + k

zm

*x + z

KS + z

p - k

zm

p

sprzedaż

ilościowa

sprzedaż

wartościowa

38

Próg rentowności –

produkcja jednoasortymentowa

Dźwignia operacyjna

Działanie dźwigni operacyjnej wiąże się z

występowaniem kosztów stałych (koszty stałe

stanowią „punkt podparcia” dźwigni

operacyjnej)

Im większe są koszty stałe, tym większe

wartości może przyjmować wskaźnik dźwigni

operacyjnej (czyli tym silniej może działać

dźwignia)

Dźwignia operacyjna odzwierciedla

wrażliwość zysku przedsiębiorstwa na zmiany

poziomu sprzedaży

Miarą siły działania dźwigni operacyjnej jest

wskaźnik (stopień) dźwigni operacyjnej, który

określa o ile zmieni się zysk operacyjny pod

wpływem zmiany sprzedaży

39

Próg rentowności –

produkcja jednoasortymentowa

Dźwignia operacyjna

Wskaźnik (stopień) dźwigni operacyjnej (ang.

degree of operational leverage - DOL) mówi, o ile

procent zmieni się zysk operacyjny w reakcji na

zmianę sprzedaży o 1%:

Z

DOL =

S

Z

S

40

Próg rentowności –

produkcja jednoasortymentowa

Dźwignia operacyjna

Wskaźnik (stopień) dźwigni operacyjnej (ang.

degree of operational leverage - DOL) może być

obliczony na podstawie różnych formuł, np.:

DOL =

przychody – koszty

zmienne

przychody – koszty zmienne –

koszty stałe

DOL =

x*(p-k

zm

)

x*(p-k

zm

) - KS

41

Próg rentowności –

produkcja jednoasortymentowa

Dźwignia operacyjna

DOL =

marża

brutto

zysk operacyjny

DOL = 1 +

koszty

stałe

zysk

operacyjny

DOL =

1

wskaźnik strefy bezpieczeństwa

42

Próg rentowności –

produkcja jednoasortymentowa

Dźwignia operacyjna

Wysoki wskaźnik dźwigni operacyjnej

oznacza dużą wrażliwość zysku operacyjnego

przedsiębiorstwa na wahania sprzedaży (a

tym samy większe ryzyko)

Wskaźnik dźwigni operacyjnej wylicza się

dla określonego poziomu sprzedaży (dla

każdego poziomu sprzedaży wskaźnik jest

inny)

W miarę oddalania się od progu rentowności

wskaźnik dźwigni operacyjnej maleje;

natomiast w pobliżu progu rentowności (przy

sprzedaży nieco większej niż progowa) nawet

niewielki przyrost przychodów skutkuje

znacznym wzrostem zysku operacyjnego

43

Próg rentowności –

produkcja wieloasortymentowa

W przypadku produkcji wieloasortymentowej

przedsiębiorstwo osiąga próg rentowności

objaśnia następujące równanie:

KS + (k

zmi

*x

i

) = (p

i

*x

i

)

(i=1,2,...,n)

Istnieje wiele różnych sposobów rozwiązania

problemu progu rentowności przy strukturze

wieloasortymentowej (zarówno graficznych, jak

i matematycznych)

i=

1

n

i=

1

n

44

Próg rentowności –

produkcja wieloasortymentowa

Metoda

przeciętnej stopy

marży brutto

Oparta na

wielkościach

przeciętnych

(planowanej lub

zrealizowanej

przeciętnej stopie

marży brutto)

Metoda

skumulowanej

marży brutto

Zakłada, że dla jak

najszybszego

osiągnięcia progu

rentowności produkty

sprzedawane są w

kolejności od

najwyższej do

najniższej stopy marży

brutto

Wyznaczanie progu rentowności w

sposób sumaryczny (dla całego

przedsiębiorstwa)

45

Próg rentowności –

produkcja wieloasortymentowa

Polega na obliczeniu progu rentowności dla

poszczególnych asortymentów (linii

produktów)

Wymaga odrębnego ujmowania kosztów

stałych dla poszczególnych asortymentów

oraz podzielenia pozostałych kosztów stałych

przedsiębiorstwa (wspólnych dla wszystkich

asortymentów) między poszczególne

asortymenty proporcjonalnie do marzy brutto

(jednostkowej lub całkowitej)

Segmentowa analiza progu rentowności

46

Mniejsza ilość sprzedaży

niezbędna dla osiągnięcia

progu rentowności

Niższe wskaźniki

dźwigni operacyjnej

Mniejsza wrażliwość na

spadki popytu

Większa ilość sprzedaży

niezbędna dla osiągnięcia

progu rentowności

Wyższe wskaźniki

dźwigni operacyjnej

Większa wrażliwość na

spadki popytu

Kapitałochłonność produkcji

a ryzyko operacyjne

Duży poziom kosztów

stałych, niewielki udział

jednostkowego kosztu

zmiennego w cenie

Produkcja

zautomatyzowana,

kapitałochłonna,

wykorzystująca

nowoczesne technologie

Mały poziom kosztów

stałych, wyższy udział

jednostkowego kosztu

zmiennego w cenie

Produkcja mało

zautomatyzowana,

pracochłonna a nie

kapitałochłonna

47

Próg rentowności –

ograniczenia analizy

Ograniczenia analizy progu rentowności wynikają

przede wszystkim z leżących u jej podstaw założeń np.

o liniowej postaci funkcji kosztów i przychodów, o

równości wielkości produkcji i wielkości sprzedaży w

danym okresie itp.

Analiza progu rentowności przydatna jest w

zarządzaniu krótkookresowym nastawionym na

maksymalizację zysku; nie uwzględnia perspektywy

długookresowej i celów innych niż zysk

Trudności w rozwiązaniu problemu w przypadku

produkcji wieloasortymentowej wymuszające przyjęcie

uproszczonych założeń (np. o stałej strukturze

asortymentowej sprzedaży) czy nieco sztuczne

dzielenie kosztów stałych przedsiębiorstwa na

poszczególne asortymenty w przypadku analizy

segmentowej

48

Rachunek

Rachunek

kosztów

kosztów

standardowyc

standardowyc

h

h

49

Spośród wszystkich odmian rachunku

kosztów postulowanych stanowi

najskuteczniejsze narzędzie kontroli kosztów

Postulaty kosztowe ustalane są w oparciu o

ścisłe technologiczne normy zużycia zasobów

(materiały, czas pracy) oraz standardowe ceny

tych zasobów (ceny materiałów i stawki płac)

Standard jest to wzorzec (norma) określająca

poziom i koszt zużycia czynników produkcji

Standardy są normatywami kosztowymi

odnoszącymi się do jednostki wyrobu lub

usługi

Rachunek kosztów

standardowych

50

W rachunku kosztów standardowych

następuje:

Rachunek kosztów

standardowych

ustalenie normatywów kosztów produktów

przed rozpoczęciem produkcji

ustalenie i analiza, w toku produkcji lub po

produkcji, odchyleń między kosztami

rzeczywistymi a standardowymi

obliczenie kosztów produktów gotowych w

wysokości normatywnego kosztu wytworzenia

skorygowanego o odchylenia

okresowa weryfikacja normatywów kosztów

produktów

51

Rachunek kosztów

standardowych

Normatywne koszty produktów

Normatywne koszty

pośrednie

obliczone na

podstawie

„preliminarzy

kosztów”, pełniących

funkcję normatywów

wartościowych,

określających

wymagany poziom

kosztów pośrednich

danego ośrodka

odpowiedzialności

Normatywne koszty

bezpośrednie

obliczone głównie w

przekroju kosztów

materiałów i płac

bezpośrednich,

poprzez pomnożenie

norm zużycia

materiałów i czasu

pracy przez

standardowe ceny

materiałów i stawki

płac

=

+

52

Obliczenie kosztów pośrednich

przypadających na dany produkt w

oparciu o narzuty normatywne

Obliczenie narzutów (stawek)

normatywnych kosztów pośrednich

poprzez podzielenie preliminowanych

kosztów przez przyjętą podstawę

doliczania

Etapy ustalania normatywnych kosztów

pośrednich

Rachunek kosztów

standardowych

Opracowanie preliminarzy kosztów

pośrednich dla wyodrębnionych MPK

53

Monitorowanie i ewentualna zmiana standardów

Badanie przyczyn odchyleń i podjęcie działań

korygujących

Porównanie kosztów standardowych z faktycznymi

– analiza odchyleń (raporty)

Zasady działania rachunku kosztów

standardowych

Rachunek kosztów

standardowych

Standardowe koszty

faktycznej wielkości

produkcji ustalone dla

każdego ośrodka

odpowiedzialności

Faktyczne koszty

dla każdego ośrodka

odpowiedzialności

54

Zastosowanie rachunku kosztów

standardowych powinno być zasadniczo

nastawione na kontrolę kosztów

poszczególnych ośrodków odpowiedzialności,

tj. wyodrębnionych w ramach przedsiębiorstwa

części odpowiedzialnych za określone zadania,

procesy itp. oraz powstające w toku ich

realizacji koszty

Rachunek kosztów standardowych jest

najbardziej przydatny w przedsiębiorstwach

(głównie wytwórczych), które cechuje przede

wszystkim:

powtarzalność i stabilność operacji

masowa lub seryjna produkcja

Rachunek kosztów

standardowych

55

Zalecane jest wyodrębnienie zmiennych i

stałych kosztów pośrednich

Jeśli koszty pośrednie wytworzenia zmieniają

się wraz ze zmianami wielkości produkcji,

wskazane jest ustalenie stawki standardowych

kosztów zmiennych na jednostkę miary skali

działania (maszynogodziny, roboczogodziny,

jednostki umowne itp.)

Rozliczanie stałych kosztów pośrednich

wytworzenia na produkty nie jest zasadne z

punktu widzenia kontroli kosztów

Rachunek kosztów

standardowych

Ustalanie standardów dla kosztów

pośrednich

56

Rodzaje preliminarzy kosztów pośrednich

Rachunek kosztów

standardowych

stałe (sztywne)

zmienne (elastyczne)

opracowywane dla

jednego poziomu

działalności

uwzględniają różne

poziomy działalności, są

dostosowane do zmian w

wielkości produkcji;

ze względu na sposób

przeliczania kosztów wyróżnić

można następujące formy

budżetów elastycznych:

wielostopniowe budżety

wyjściowe

wzorce kosztów w formie

równań kosztów

budżety oparte na

współczynnikach elastyczności

kosztów

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

- Slide 47

- Slide 48

- Slide 49

- Slide 50

- Slide 51

- Slide 52

- Slide 53

- Slide 54

- Slide 55

- Slide 56

Wyszukiwarka

Podobne podstrony:

zarzadcza teoria 3

Jemielniak D, Latusek D Zarządzanie Teoria i praktyka od podstaw Ćwiczenia

wyklad 11 3.01.2008, Administracja UŁ, Administracja I rok, Teoria organizacji i zarządzania, Teoria

wyklad 3 18.10.2007, Administracja UŁ, Administracja I rok, Teoria organizacji i zarządzania, Teoria

wyklad 5 8.11.2007, Administracja UŁ, Administracja I rok, Teoria organizacji i zarządzania, Teoria

wyklad 1 4.10.2007, Administracja UŁ, Administracja I rok, Teoria organizacji i zarządzania, Teoria

wyklad 9 6.12.2007, Administracja UŁ, Administracja I rok, Teoria organizacji i zarządzania, Teoria

wyklad 8 29.11.2007, Administracja UŁ, Administracja I rok, Teoria organizacji i zarządzania, Teoria

wyklad 4 25.10.2007, Administracja UŁ, Administracja I rok, Teoria organizacji i zarządzania, Teoria

wyklad 7 22.11.2007, Administracja UŁ, Administracja I rok, Teoria organizacji i zarządzania, Teoria

wyklad 6 15.11.2007, Administracja UŁ, Administracja I rok, Teoria organizacji i zarządzania, Teoria

wyklad 2 11.10.2007, Administracja UŁ, Administracja I rok, Teoria organizacji i zarządzania, Teoria

zarzadcza teoria 1

Teoria Organizacji i Zarządzania1, Teoria Organizacji i Zarządzania

organizacja i zarządzanie - teoria zarządzanie i organizowania, SZKOŁA, ORGANIZACJA I ZARZĄDANIE W A

Organizacja i zarządzanie [ teoria], Organizacja zarzadzanie, ORGANIZACJA I ZARZĄDZANIE

zarzadcza teoria 4

więcej podobnych podstron