1.

1.

Miary tradycyjne (ROE, ROA, NIM),

Miary tradycyjne (ROE, ROA, NIM),

2.

2.

Miary uwzględniające koszt kapitału

Miary uwzględniające koszt kapitału

własnego (EVA, SVA, RAROC, RORAC),

własnego (EVA, SVA, RAROC, RORAC),

3.

3.

Miary syntetyczne uwzględniające

Miary syntetyczne uwzględniające

także czynniki niemierzalne, t.j. relacje

także czynniki niemierzalne, t.j. relacje

z otoczeniem i oczekiwania wszystkich

z otoczeniem i oczekiwania wszystkich

potencjalnych interesariuszy (SVA).

potencjalnych interesariuszy (SVA).

1. EFEKTYWNOŚĆ

1. EFEKTYWNOŚĆ

FINANSOWA

FINANSOWA

(RENTOWNOŚĆ)

(RENTOWNOŚĆ)

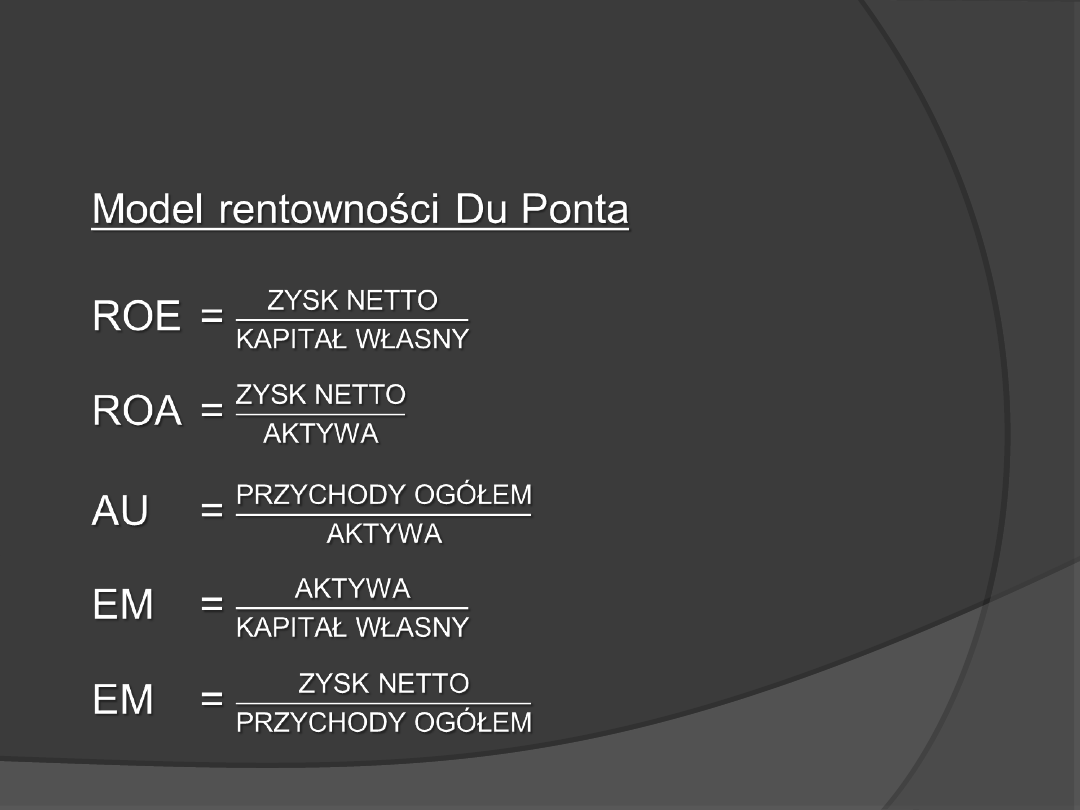

1.1. MIARY TRADYCYJNE

1.1. MIARY TRADYCYJNE

ROE

ROE

= ROA x EM

= ROA x EM

ROA

ROA

= AU x NM

= AU x NM

ROE

ROE

= AU x NM x EM

= AU x NM x EM

gdzie:

ROE

– rentowność kapitału własnego

ROA

– rentowność aktywów

AU

– stopa wykorzystania aktywów

EM

– dźwignia finansowa

NM

– marża zysku netto

1.1. MIARY TRADYCYJNE

1.1. MIARY TRADYCYJNE

EVA

EVA

SM

SM

(

(

Economic Value Added

Economic Value Added

)

)

(nazwa zastrzeżona przez firmę konsultingową

(nazwa zastrzeżona przez firmę konsultingową

Stern Steward &

Stern Steward &

Co)

Co)

EVA

EVA

= (ROIC - WACC) x K

= (ROIC - WACC) x K

gdzie:

gdzie:

ROIC

ROIC

– rentowność zainwestowanego kapitału (return on

– rentowność zainwestowanego kapitału (return on

invested

invested

capital)

capital)

WACC – średni ważony koszt kapitału (weighted average

WACC – średni ważony koszt kapitału (weighted average

cost of

cost of

capital)

capital)

K

K

– skorygowana wielkość zainwestowanego kapitału

– skorygowana wielkość zainwestowanego kapitału

1.2. MIARY OPARTE O KOSZT

1.2. MIARY OPARTE O KOSZT

KAPITAŁU

KAPITAŁU

1.2. MIARY OPARTE O KOSZT

1.2. MIARY OPARTE O KOSZT

KAPITAŁU

KAPITAŁU

Inny zapis:

Inny zapis:

EVA

EVA

= NOPAT - c x TC

= NOPAT - c x TC

gdzie:

gdzie:

NOPAT

– skorygowany zysk operacyjny po

opodatkowaniu (net

operating profit after tax)

c – średni ważony koszt kapitału w %

TC

– skorygowany całkowity kapitał zainwestowany

Ekonomiczna wartość dodana

Ekonomiczna wartość dodana

(nazywana inaczej zyskiem

(nazywana inaczej zyskiem

ekonomicznym) jest sumą roczną, która

ekonomicznym) jest sumą roczną, która

pozostaje z zysku operacyjnego po

pozostaje z zysku operacyjnego po

opodatkowaniu po pokryciu kosztu

opodatkowaniu po pokryciu kosztu

zainwestowanego kapitału całkowitego.

zainwestowanego kapitału całkowitego.

1.2. MIARY OPARTE O KOSZT

1.2. MIARY OPARTE O KOSZT

KAPITAŁU

KAPITAŁU

EVA

EVA

w bankach

w bankach

EVA

EVA

= wynik finansowy skorygowany - c x K

= wynik finansowy skorygowany - c x K

gdzie:

gdzie:

K – kwota posiadanych przez bank kapitałów własnych,

ewentualnie – w przypadku oceny poszczególnych sfer

jego działalności – przydzielona im część kapitałów

własnych,

c – koszt kapitału własnego

1.2. MIARY OPARTE O KOSZT

1.2. MIARY OPARTE O KOSZT

KAPITAŁU

KAPITAŁU

EVA w bankach

EVA w bankach

jest wyrażoną w

jest wyrażoną w

wartościach pieniężnych kwotą, o którą

wartościach pieniężnych kwotą, o którą

zyski w danym momencie są wyższe,

zyski w danym momencie są wyższe,

lub o które są niższe od kosztu kapitału

lub o które są niższe od kosztu kapitału

własnego.

własnego.

1.2. MIARY OPARTE O KOSZT

1.2. MIARY OPARTE O KOSZT

KAPITAŁU

KAPITAŁU

Koszt kapitału własnego

Koszt kapitału własnego

c = stopa wolna od ryzyka + premia za

c = stopa wolna od ryzyka + premia za

ryzyko

ryzyko

premia z tytułu ryzyka = β x (rynkowa stopa

premia z tytułu ryzyka = β x (rynkowa stopa

procentowa - czysta stopa procentowa)

procentowa - czysta stopa procentowa)

c = stopa wolna od ryzyka + β x (rynkowa

c = stopa wolna od ryzyka + β x (rynkowa

stopa procentowa - czysta stopa

stopa procentowa - czysta stopa

procentowa)

procentowa)

1.2. MIARY OPARTE O KOSZT

1.2. MIARY OPARTE O KOSZT

KAPITAŁU

KAPITAŁU

gdzie:

gdzie:

β

β

– współczynnik wrażliwości ceny akcji na zmiany

– współczynnik wrażliwości ceny akcji na zmiany

wstępujące na rynku (miara ryzyka systematycznego

wstępujące na rynku (miara ryzyka systematycznego

związanego

związanego

z nabywaniem poszczególnych akcji)

z nabywaniem poszczególnych akcji)

jeśli:

jeśli:

β > 1

β > 1

to dana inwestycja jest obarczona większym ryzykiem

to dana inwestycja jest obarczona większym ryzykiem

niż

niż

ryzyko pakietu rynkowego, co oznacza, ze żądana stopa

ryzyko pakietu rynkowego, co oznacza, ze żądana stopa

zwrotu z tej inwestycji powinna być wyższa niż

zwrotu z tej inwestycji powinna być wyższa niż

oczekiwana stopa dochodu pakietu rynkowego,

oczekiwana stopa dochodu pakietu rynkowego,

β < 1

β < 1

to dana inwestycja jest obciążona mniejszym ryzykiem

to dana inwestycja jest obciążona mniejszym ryzykiem

niż

niż

pakiet rynkowy,

pakiet rynkowy,

β = 1

β = 1

to ryzyko dla danej inwestycji i pakietu rynkowego jest

to ryzyko dla danej inwestycji i pakietu rynkowego jest

porównywalne.

porównywalne.

1.2. MIARY OPARTE O KOSZT

1.2. MIARY OPARTE O KOSZT

KAPITAŁU

KAPITAŁU

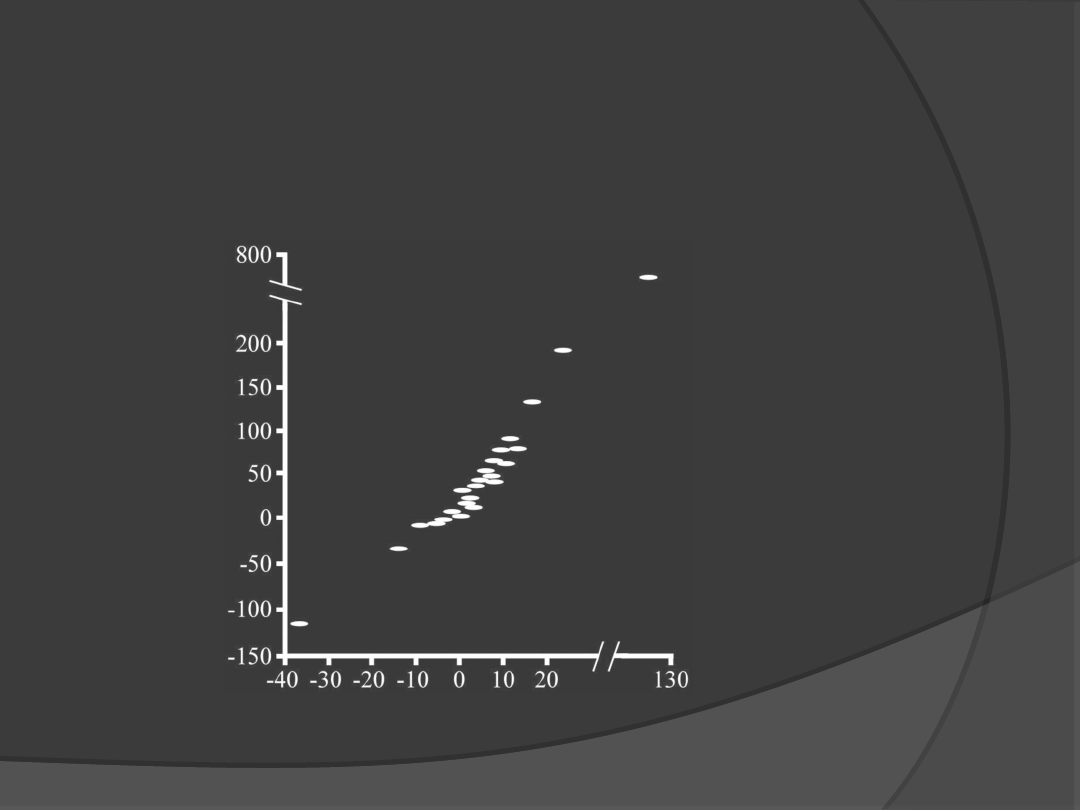

Wzrost przeciętnego współczynnika

zysk na akcję w latach 1983 – 1987

W

sp

ó

łc

zy

n

n

ik

c

e

n

a

/

z

y

sk

1.2. MIARY OPARTE O KOSZT

1.2. MIARY OPARTE O KOSZT

KAPITAŁU

KAPITAŁU

Z

m

ia

n

a

r

y

n

ko

w

e

j

w

a

rt

o

śc

i

d

o

d

a

n

e

j

1.2. MIARY OPARTE O KOSZT

1.2. MIARY OPARTE O KOSZT

KAPITAŁU

KAPITAŁU

Zmiana EVA

SVA

SVA

(

(

Shareholder

Shareholder

Value Added

Value Added

)

)

(

(

termin wprowadzony przez A. Rappaporta w 1986 r.

termin wprowadzony przez A. Rappaporta w 1986 r.

)

)

trzy podejścia:

trzy podejścia:

wycena rynkowa (możliwa do wykorzystania tylko dla

wycena rynkowa (możliwa do wykorzystania tylko dla

podmiotów znajdujących się w obrocie publicznym),

podmiotów znajdujących się w obrocie publicznym),

wycena wartości z zastosowaniem zdyskontowanych

wycena wartości z zastosowaniem zdyskontowanych

kosztem kapitału (rozumianego podobnie jak opisano to

kosztem kapitału (rozumianego podobnie jak opisano to

poniżej) wolnych przepływów pieniężnych (

poniżej) wolnych przepływów pieniężnych (

Free Cash Flow,

Free Cash Flow,

FCF

FCF

),

),

ocena, ile zysku ponad koszt kapitału wypracował dany

ocena, ile zysku ponad koszt kapitału wypracował dany

bank (podejście metodologicznie zbieżne z prezentowaną

bank (podejście metodologicznie zbieżne z prezentowaną

wcześniej metodą

wcześniej metodą

EVA

EVA

).

).

1.2. MIARY OPARTE O KOSZT

1.2. MIARY OPARTE O KOSZT

KAPITAŁU

KAPITAŁU

Etapy wyznaczania SVA (podejście 2,

Etapy wyznaczania SVA (podejście 2,

klasyczne)

klasyczne)

1.

1.

Prognozowanie wolnych przepływów

Prognozowanie wolnych przepływów

finansowych (

finansowych (

Free Cash Flow, FCF

Free Cash Flow, FCF

):

):

FCF

FCF

– [

– [

∑

∑

prognozowany

prognozowany

Cash Flow

Cash Flow

x (1 -

x (1 -

stopa

stopa

podatkowa)] - (dodatkowe

podatkowa)] - (dodatkowe

inwestycje

inwestycje

w majątek trwały +

w majątek trwały +

dodatkowe inwestycje

dodatkowe inwestycje

w majątek

w majątek

obrotowy)

obrotowy)

1.2. MIARY OPARTE O KOSZT

1.2. MIARY OPARTE O KOSZT

KAPITAŁU

KAPITAŁU

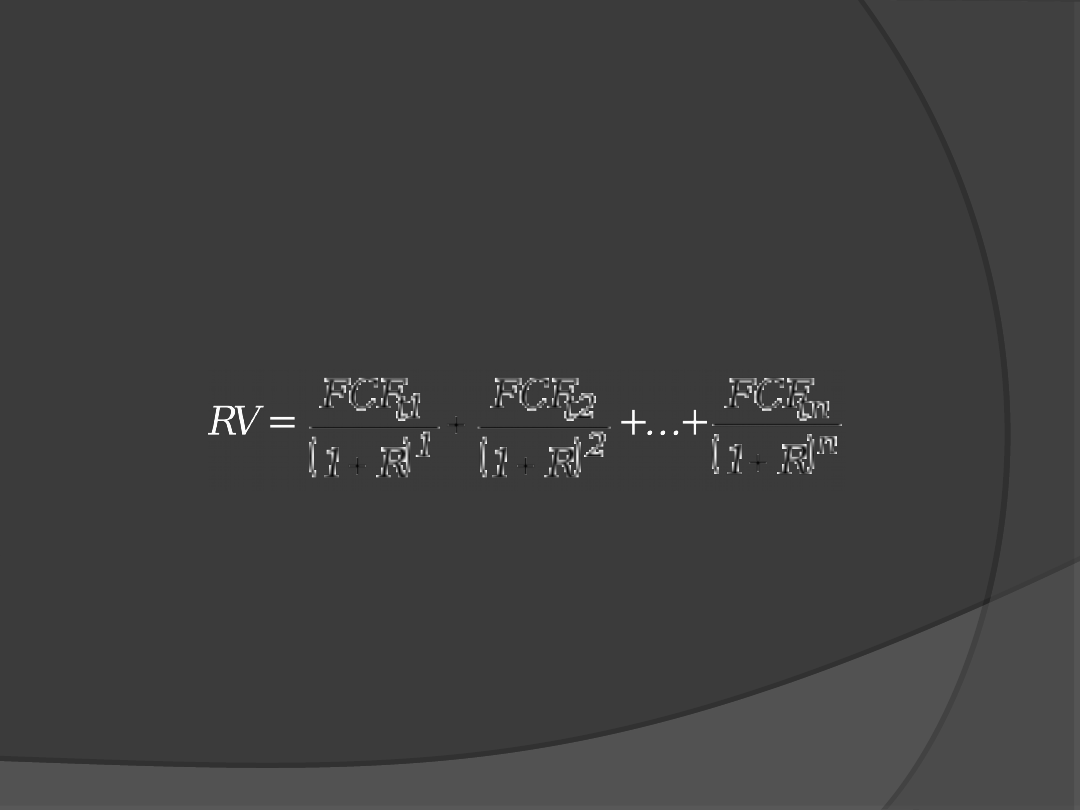

2.

2.

Wyznaczenie wartości rezydualnej

Wyznaczenie wartości rezydualnej

(

(

Residual Value, RV

Residual Value, RV

):

):

gdzie:

FCF

ti

– wolne przepływy generowane w momencie ti po

okresie prognozy, ekstrapolowane jako renta wieczysta lub

ciąg strumieni finansowych o stałej stopie wzrostu,

R – stopa wolna od ryzyka + β x (rynkowa stopa

procentowa - czysta stopa procentowa) - stopa dyskontowa

równa kosztowi kapitału własnego

1.2. MIARY OPARTE O KOSZT

1.2. MIARY OPARTE O KOSZT

KAPITAŁU

KAPITAŁU

Wartość rezydualna

Wartość rezydualna

to wartość bieżąca

to wartość bieżąca

sumy dochodów generowanych w latach

sumy dochodów generowanych w latach

następujących po okresie prognozy, na

następujących po okresie prognozy, na

moment dokonywania prognozy.

moment dokonywania prognozy.

1.2. MIARY OPARTE O KOSZT

1.2. MIARY OPARTE O KOSZT

KAPITAŁU

KAPITAŁU

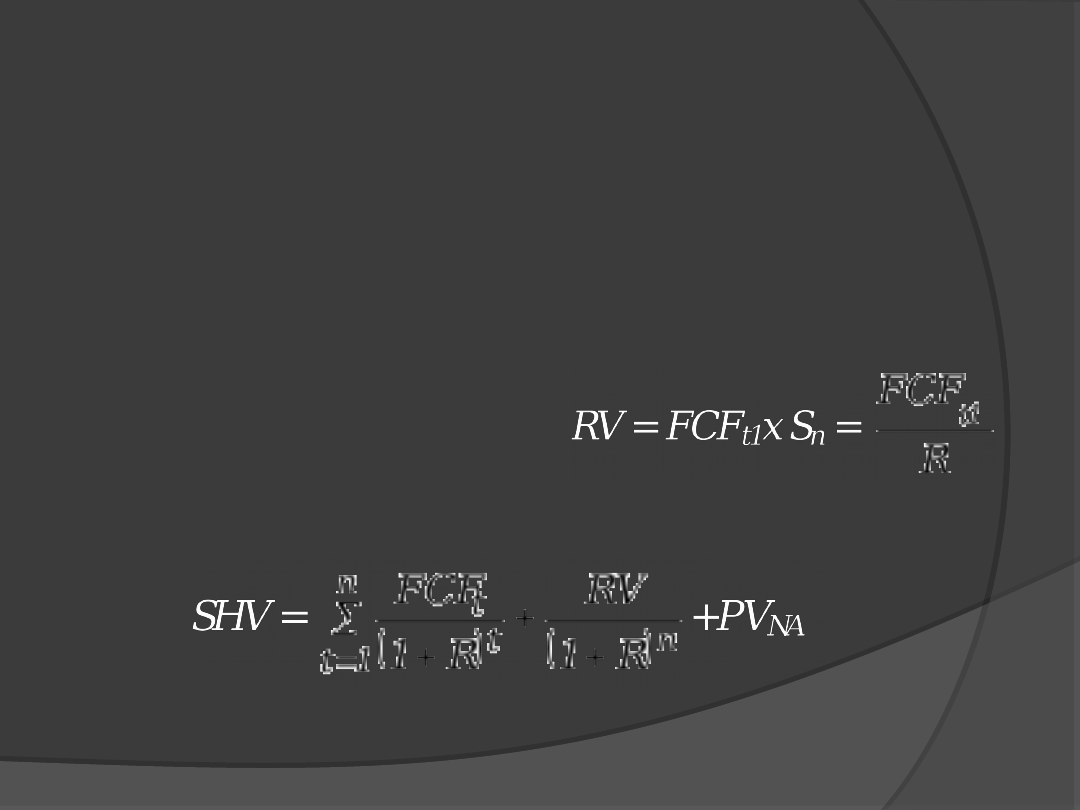

3.

3.

Wyznaczenie wartości dla

Wyznaczenie wartości dla

akcjonariuszy

akcjonariuszy

(

(

SVA; SHV

SVA; SHV

):

):

Jeśli FCF

t1

= FCF

t2

=FCF

tn

:

1.2. MIARY OPARTE O KOSZT

1.2. MIARY OPARTE O KOSZT

KAPITAŁU

KAPITAŁU

gdzie:

SHV

– shareholder value (wartość dla akcjonariuszy, in.

wartość

banku),

FCF

t

– wolny przepływ pieniężny w roku t,

RV

– wartość rezydualna banku,

R

– stopa dyskontowa równa kosztowi kapitału

własnego,

PV

NA

– wartość rynkowa aktywów nieoperacyjnych

1.2. MIARY OPARTE O KOSZT

1.2. MIARY OPARTE O KOSZT

KAPITAŁU

KAPITAŁU

Wartość dla akcjonariuszy

Wartość dla akcjonariuszy

(wartość

(wartość

banku) banku to suma zdyskontowanych

banku) banku to suma zdyskontowanych

free cash flow, zdyskontowanej wartości

free cash flow, zdyskontowanej wartości

rezydualnej oraz wartości rynkowej

rezydualnej oraz wartości rynkowej

aktywów nieoperacyjnych (wszystkich

aktywów nieoperacyjnych (wszystkich

aktywów nieuwzględnionych w

aktywów nieuwzględnionych w

planowanym cash flow).

planowanym cash flow).

1.2. MIARY OPARTE O KOSZT

1.2. MIARY OPARTE O KOSZT

KAPITAŁU

KAPITAŁU

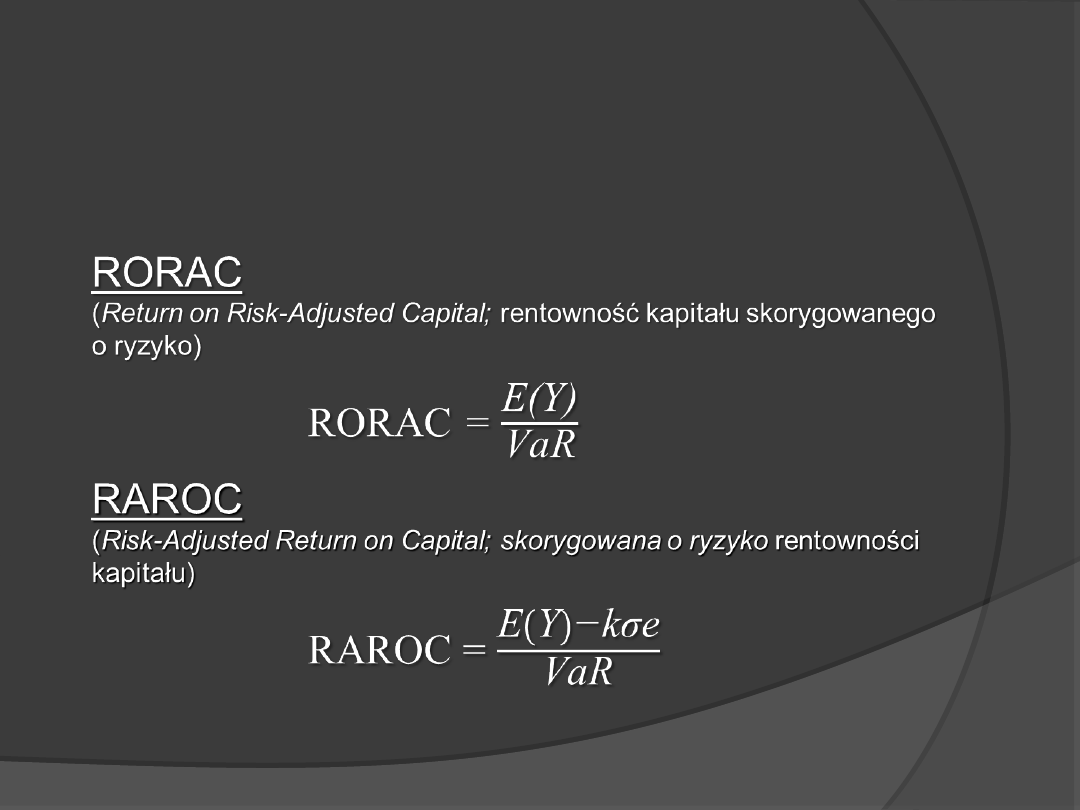

1.2. MIARY OPARTE O KOSZT

1.2. MIARY OPARTE O KOSZT

KAPITAŁU

KAPITAŁU

gdzie:

gdzie:

E(Y)

E(Y)

– oczekiwane korzyści (np. marża odsetkowa i

– oczekiwane korzyści (np. marża odsetkowa i

prowizyjna)

prowizyjna)

z danej ekspozycji w danym okresie,

z danej ekspozycji w danym okresie,

kσ

kσ

e

e

– zyski zagrożone, gdzie k jest stałą, a

– zyski zagrożone, gdzie k jest stałą, a

σ

σ

e

e

to

to

odchylenie

odchylenie

zysków (lub przychodów) z produktów

zysków (lub przychodów) z produktów

bankowych,

bankowych,

VaR

VaR

– wartość kredytu narażona na ryzyko lub inaczej

– wartość kredytu narażona na ryzyko lub inaczej

kapitał

kapitał

ekonomiczny potrzebny na pokrycie

ekonomiczny potrzebny na pokrycie

ryzyka

ryzyka

1.2. MIARY OPARTE O KOSZT

1.2. MIARY OPARTE O KOSZT

KAPITAŁU

KAPITAŁU

Metoda odsetek rynkowych

Metoda odsetek rynkowych

Ocenia efektywność transakcji z klientem

Ocenia efektywność transakcji z klientem

w porównaniu z efektywnością

w porównaniu z efektywnością

odpowiednich transakcji na rynku

odpowiednich transakcji na rynku

finansowym. Pozwala na oszacowanie:

finansowym. Pozwala na oszacowanie:

korzyści z warunków rynkowych,

korzyści z warunków rynkowych,

korzyści z transformacji terminów,

korzyści z transformacji terminów,

korzyści z transformacji walut.

korzyści z transformacji walut.

1.3. MIARY EFEKTYWNOŚCI

1.3. MIARY EFEKTYWNOŚCI

KOSZTOWEJ

KOSZTOWEJ

ABC (

ABC (

Activity Based Costing

Activity Based Costing

)

)

Służy pomiarowi i racjonalizacji kosztów

Służy pomiarowi i racjonalizacji kosztów

działania oraz wyznaczaniu cen produktów

działania oraz wyznaczaniu cen produktów

nieodsetkowych. Pozwala oszacować

nieodsetkowych. Pozwala oszacować

standardowy koszt operacji mających

standardowy koszt operacji mających

największe znaczenie dla banku oraz

największe znaczenie dla banku oraz

przeprowadzić ich reinżynierię we wstępnej

przeprowadzić ich reinżynierię we wstępnej

fazie wdrożeniowej w celu lepszego

fazie wdrożeniowej w celu lepszego

wykorzystania zasobów ludzkich i rzeczowych.

wykorzystania zasobów ludzkich i rzeczowych.

Wymaga pewnej stabilności organizacyjnej.

Wymaga pewnej stabilności organizacyjnej.

1.3. MIARY EFEKTYWNOŚCI

1.3. MIARY EFEKTYWNOŚCI

KOSZTOWEJ

KOSZTOWEJ

Data Envelopment Analysis (DEA)

Data Envelopment Analysis (DEA)

(opracowana w 1978 r. przez przez A. Charnesa, W.W. Coopera i A.

(opracowana w 1978 r. przez przez A. Charnesa, W.W. Coopera i A.

Rhodesa)

Rhodesa)

Bazuje na koncepcji G. Debreu i M. J. Farrela, w

Bazuje na koncepcji G. Debreu i M. J. Farrela, w

której produktywność to iloraz pojedynczego

której produktywność to iloraz pojedynczego

nakładu i pojedynczego efektu.

nakładu i pojedynczego efektu.

DEA

DEA

jest jednak

jest jednak

modelem wielowymiarowym, stąd

modelem wielowymiarowym, stąd

produktywność zdefiniowano w nim w sposób

produktywność zdefiniowano w nim w sposób

następujący:

następujący:

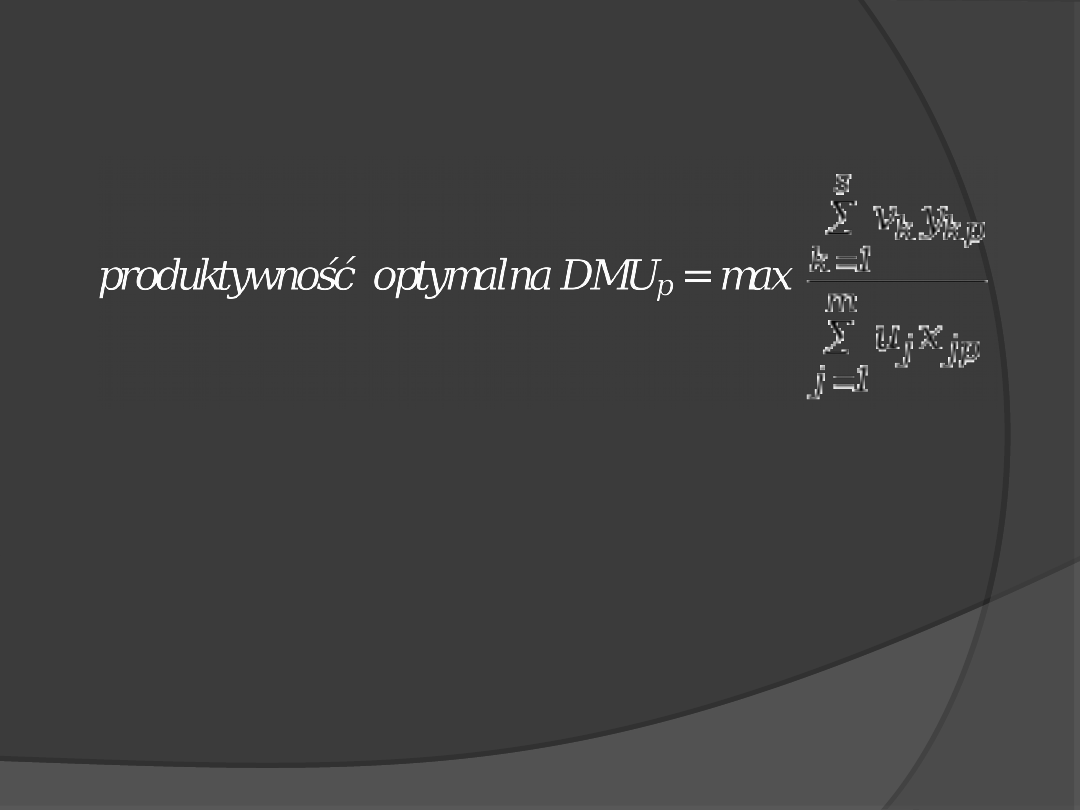

produktywność =

produktywność =

ważona suma efektów / ważona suma nakładów

ważona suma efektów / ważona suma nakładów

1.3. MIARY EFEKTYWNOŚCI

1.3. MIARY EFEKTYWNOŚCI

KOSZTOWEJ

KOSZTOWEJ

Zakładając, że pomiar dokonywany jest w

Zakładając, że pomiar dokonywany jest w

odniesieniu do

odniesieniu do

n

n

jednostek decyzyjnych

jednostek decyzyjnych

(

(

Decision Making Units, DMU

Decision Making Units, DMU

), dla każdej z

), dla każdej z

nich przy pomocy metod programowania

nich przy pomocy metod programowania

liniowego zostaje wyznaczona taka

liniowego zostaje wyznaczona taka

kombinacja wag dla efektów i nakładów,

kombinacja wag dla efektów i nakładów,

przy której powyższy wskaźnik osiąga

przy której powyższy wskaźnik osiąga

największą wartość. Testy należy zatem

największą wartość. Testy należy zatem

przeprowadzać

przeprowadzać

n

n

razy.

razy.

1.3. MIARY EFEKTYWNOŚCI

1.3. MIARY EFEKTYWNOŚCI

KOSZTOWEJ

KOSZTOWEJ

gdzie:

p

– kolejny numer jednostki decyzyjnej (od p = 1 do

n),

v

k

– kolejne wagi efektów,

y

kp

– kolejne efekty dla rozpatrywanej jednostki p,

u

j

– kolejne wagi nakładów,

x

jp

– kolejne nakłady dla rozpatrywanej jednostki p

1.3. MIARY EFEKTYWNOŚCI

1.3. MIARY EFEKTYWNOŚCI

KOSZTOWEJ

KOSZTOWEJ

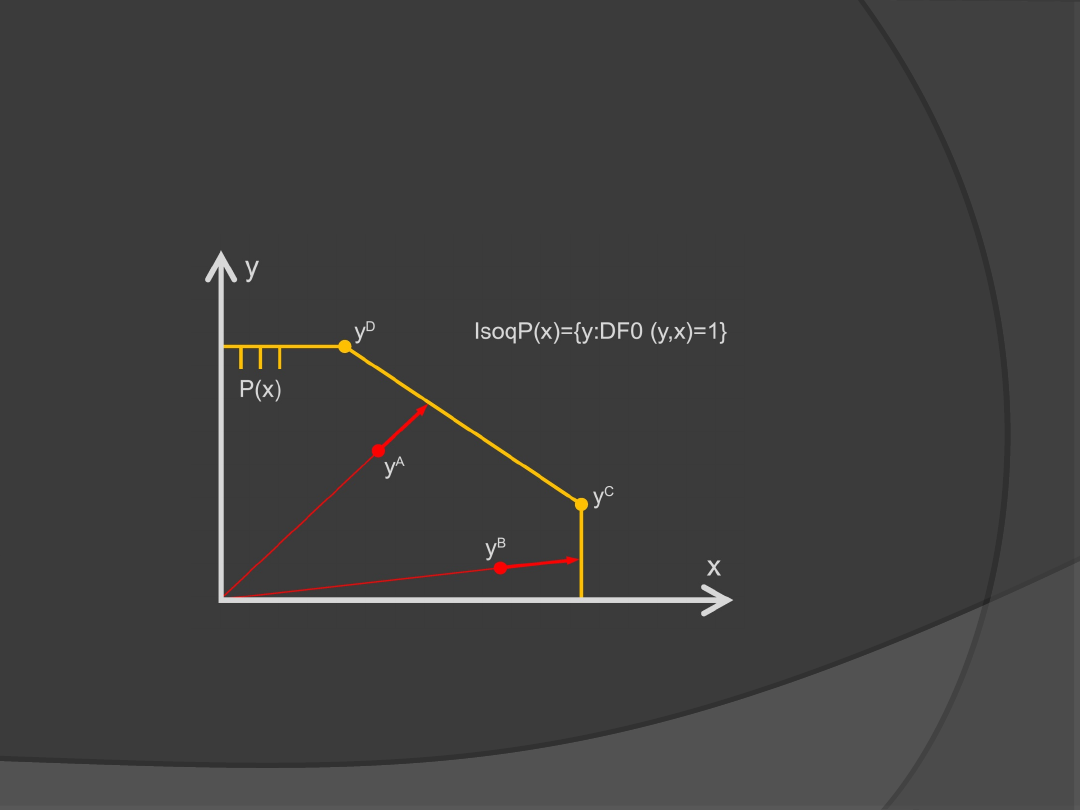

Końcowa miara efektywnosci technicznej -

Końcowa miara efektywnosci technicznej -

miara

miara

Debreu-Farella

Debreu-Farella

, czyli relacja:

, czyli relacja:

produktywność danego obiektu a maksymalna

produktywność danego obiektu a maksymalna

produktywność danego obiektu możliwa do

produktywność danego obiektu możliwa do

osiągnięcia w danych warunkach

osiągnięcia w danych warunkach

technologicznych (określana na podstawie

technologicznych (określana na podstawie

wyników najsprawniej działających jednostek).

wyników najsprawniej działających jednostek).

Jeśli wartość miary nie przekracza jedności -

Jeśli wartość miary nie przekracza jedności -

bank marnotrawi ponoszone nakłady.

bank marnotrawi ponoszone nakłady.

1.3. MIARY EFEKTYWNOŚCI

1.3. MIARY EFEKTYWNOŚCI

KOSZTOWEJ

KOSZTOWEJ

Dla obiektów leżących na krawędzi zbioru możliwości produkcyjnych (best

practice frontier), współczynnik efektywności wynosi 1, a więc są to obiekty

efektywne. Obiekty leżące poza krawędzią zbioru możliwości produkcyjnych są

nieefektywne, stąd wartość współczynnika Debreu-Farella jest dla nich mniejsza

od 1 i odzwierciedla poziom ich nieefektywności.

1.3. MIARY EFEKTYWNOŚCI

1.3. MIARY EFEKTYWNOŚCI

KOSZTOWEJ

KOSZTOWEJ

Wyznaczenie wartości miary Debreu-Farella

Wyznaczenie wartości miary Debreu-Farella

pozwala na określenie kierunku zmian

pozwala na określenie kierunku zmian

prowadzących do poprawy efektywności:

prowadzących do poprawy efektywności:

►

maksymalizacja efektów przy utrzymaniu

maksymalizacja efektów przy utrzymaniu

poziomu nakładów uznanych za optymalne

poziomu nakładów uznanych za optymalne

(

(

DEA

DEA

zorientowana na efekty),

zorientowana na efekty),

►

minimalizacja nakładów w celu

minimalizacja nakładów w celu

osiągnięcia najbardziej pożądanych

osiągnięcia najbardziej pożądanych

efektów (

efektów (

DEA

DEA

zorientowana na nakłady)

zorientowana na nakłady)

.

1.3. MIARY EFEKTYWNOŚCI

1.3. MIARY EFEKTYWNOŚCI

KOSZTOWEJ

KOSZTOWEJ

Koncepcja

Koncepcja

Stakeholder Value

Stakeholder Value

Bierze pod uwagę oczekiwania wszystkich

Bierze pod uwagę oczekiwania wszystkich

potencjalnych interesariuszy, tj:

potencjalnych interesariuszy, tj:

akcjonariuszy (stały wzrost wartości

akcjonariuszy (stały wzrost wartości

przedsiębiorstwa),

przedsiębiorstwa),

klientów (poziom satysfakcji),

klientów (poziom satysfakcji),

pracowników (system motywacyjny),

pracowników (system motywacyjny),

społeczeństwa (nastawienie proekologiczne

społeczeństwa (nastawienie proekologiczne

i nakłady na rozwój kultury)

i nakłady na rozwój kultury).

2. SYNTETYCZNE MIARY

2. SYNTETYCZNE MIARY

EFEKTYWNOŚCI

EFEKTYWNOŚCI

2. SYNTETYCZNE MIARY

2. SYNTETYCZNE MIARY

EFEKTYWNOŚCI

EFEKTYWNOŚCI

Akcjonariusz

e

Pracowni

cy

Społeczeńst

wo

Klienci

Implementacja podejścia – już w fazie

Implementacja podejścia – już w fazie

wdrażania nowych produktów

wdrażania nowych produktów

finansowych, np. dzięki wykorzystaniu

finansowych, np. dzięki wykorzystaniu

modelu

modelu

ASO

ASO

(

(

Augmented Service

Augmented Service

Offering Model

Offering Model

)

), w którym nacisk

kładziony jest nie tylko na usługi

podstawowe (core services) ale także

towarzyszące (peripheral services).

2. SYNTETYCZNE MIARY

2. SYNTETYCZNE MIARY

EFEKTYWNOŚCI

EFEKTYWNOŚCI

Na sukces rynkowy istotny wpływ mają

Na sukces rynkowy istotny wpływ mają

czynniki jakościowe, tj.:

czynniki jakościowe, tj.:

efektywna komunikacja,

efektywna komunikacja,

dopasowanie produktu do całej oferty banku,

dopasowanie produktu do całej oferty banku,

efektywna dystrybucja,

efektywna dystrybucja,

jakość elementów materialnych związanych

jakość elementów materialnych związanych

z produktem bankowym (np. jakość karty

z produktem bankowym (np. jakość karty

kredytowej, wniosku kredytowego),

kredytowej, wniosku kredytowego),

jakość usługi dostarczenia produktu.

jakość usługi dostarczenia produktu.

2. SYNTETYCZNE MIARY

2. SYNTETYCZNE MIARY

EFEKTYWNOŚCI

EFEKTYWNOŚCI

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

Wyszukiwarka

Podobne podstrony:

Wyklad13 efektywnosc cr

Wykład 5 - Efekty oddziaływania mediów, Notatki, Dziennikarstwo i komunikacja społeczna, Nauka o kom

Wyklad 3 Efekty zewnętrzne i dobra publiczne

Wyklad1 bilans BK dzienne zaoczne cr (1)

Psychologia społeczna Szkolenia Turek wykład 7 Ocena efektywnosci szkolen

537 WYKLAD 3, Zarządzanie, II rok, Analiza efektywności firm

Wyklad2 ryzyko ogolne dzienne zaoczne cr (1)

Wyklad8 ryzyko stopy zabezp cr dzienne

Wyklad5 ryzyko stopy procentowej cr

528 WYKLAD 1 - Zadania, Zarządzanie, II rok, Analiza efektywności firm

Efekty zmniejszenia masy cia-a, Turystyka i rekreacja wykłady, Fizjologia pracy i wypoczynku

Wyklad4 ryzyko kredytowe cr

Wyklad7 stopa terminowa cr dzienne

Wyklad12 normy kapitalowe cr

Wyklad6 ryzyko stopy procentowej 2 cr

Wyklad9 ryzyko kursowe cr

więcej podobnych podstron