„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

MINISTERSTWO EDUKACJI

NARODOWEJ

Renata Kacperska

Analizowanie ekonomicznych uwarunkowań produkcji

827[01].Z3.02

Poradnik dla ucznia

Wydawca

Instytut Technologii Eksploatacji – Państwowy Instytut Badawczy

Radom 2007

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

1

Recenzenci:

mgr inż. Małgorzata Pucek

mgr inż. Marek Rudziński

Opracowanie redakcyjne:

mgr inż. Renata Kacperska

Konsultacja:

mgr Radosław Kacperczyk

Poradnik stanowi obudowę dydaktyczną programu jednostki modułowej 827[01].Z3.02

„Analizowanie ekonomicznych uwarunkowań produkcji”, zawartego w modułowym programie

nauczania dla zawodu operator maszyn i urządzeń przemysłu spożywczego.

Wydawca

Instytut Technologii Eksploatacji – Państwowy Instytut Badawczy, Radom 200

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

2

SPIS TREŚCI

1. Wprowadzenie

3

2. Wymagania wstępne

5

3. Cele kształcenia

6

4. Materiał nauczania

7

4.1. Organizacja pracy w przedsiębiorstwie

7

4.1.1. Materiał nauczania

7

4.1.2. Pytania sprawdzające

11

4.1.3.Ćwiczenia

11

4.1.4.Sprawdzian postępów

14

4.2. Gospodarowanie środkami trwałymi i obrotowymi w procesie produkcji

15

4.2.1. Materiał nauczania

15

4.2.2. Pytania sprawdzające

20

4.2.3. Ćwiczenia

20

4.2.4. Sprawdzian postępów

22

4.3. Rachunek ekonomiczny w przedsiębiorstwie. Dokumentacja księgowa

23

4.3.1. Materiał nauczania

23

4.3.2. Pytania sprawdzające

33

4.3.3. Ćwiczenia

34

4.3.4. Sprawdzian postępów

38

4.4. Formy opodatkowania podatkiem dochodowym

39

4.4.1. Materiał nauczania

39

4.4.2. Pytania sprawdzające

42

4.4.3. Ćwiczenia

42

4.4.4. Sprawdzian postępów

43

4.5. Działalność marketingowa w przedsiębiorstwie

44

4.5.1. Materiał nauczania

44

4.5.2. Pytania sprawdzające

56

4.5.3. Ćwiczenia

56

4.5.4. Sprawdzian postępów

59

5. Sprawdzian osiągnięć

60

6. Literatura

65

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

3

1. WPROWADZENIE

Poradnik będzie Ci pomocny w przyswajaniu wiedzy o ekonomicznych uwarunkowaniach

produkcji.

W poradniku zamieszczono:

−

wymagania wstępne, wykaz umiejętności, jakie powinieneś mieć już ukształtowane,

abyś bez problemów mógł korzystać z poradnika,

−

cele kształcenia, wykaz umiejętności, jakie ukształtujesz podczas pracy z poradnikiem,

−

materiał nauczania, „pigułkę” wiadomości teoretycznych niezbędnych do opanowania

treści jednostki modułowej,

−

zestaw pytań przydatnych do sprawdzenia, czy już opanowałeś podane treści,

−

ćwiczenia, które pomogą Ci zweryfikować wiadomości teoretyczne oraz ukształtować

umiejętności praktyczne,

−

sprawdzian postępów, który pozwoli Ci określić zakres poznanej wiedzy, pozytywny

wynik sprawdzianu potwierdzi Twoją wiedzę i umiejętności z tej jednostki modułowej;

wynik negatywny będzie wskazaniem, że powinieneś powtórzyć wiadomości i poprawić

umiejętności z pomocą nauczyciela,

−

sprawdzian osiągnięć, przykładowy zestaw pytań testowych, który pozwoli Ci sprawdzić,

czy opanowałeś materiał w stopniu umożliwiającym zaliczenie całej jednostki modułowej,

−

wykaz literatury uzupełniającej.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

4

Schemat układu jednostek modułowych

827[01].Z3

Organizacja przedsiębiorstwa przetwórstwa spożywczego

827[01].Z3.02

Analizowanie ekonomicznych

uwarunkowań produkcji

827[01].Z3.01

Określanie zasad funkcjonowania

przedsiębiorstwa przetwórstwa

spożywczego

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

5

2. WYMAGANIA WSTĘPNE

Przystępując do realizacji programu jednostki modułowej powinieneś umieć.

−

posługiwać się podstawowymi pojęciami ekonomicznymi,

−

definiować pojęcie kosztów i rozróżniać rodzaje kosztów,

−

definiować pojęcie podatku i rozróżniać rodzaje podatków,

−

identyfikować podmioty gospodarki rynkowej,

−

współpracować w grupie,

−

korzystać z różnych źródeł informacji,

−

korzystać z technologii informacyjnej.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

6

3. CELE KSZTAŁCENIA

W wyniku realizacji programu jednostki modułowej powinieneś umieć.

−

scharakteryzować cele i funkcje przedsiębiorstwa,

−

przeanalizować strukturę organizacyjną wybranego zakładu przetwórczego np. mięsnego,

mleczarskiego, młynarskiego, owocowo-warzywnego, piekarskiego i ciastkarskiego,

−

zaplanować organizację pracy i podział zadań w przedsiębiorstwie,

−

opracować strategię rozwoju przedsiębiorstwa,

−

rozróżnić środki trwałe i obrotowe przedsiębiorstwa,

−

rozróżnić typy i formy organizacji produkcji,

−

określić znaczenie logistyki w procesie produkcji,

−

zaplanować proces produkcji w przedsiębiorstwie,

−

wyjaśnić pojęcie surowców, materiałów, zapasów,

−

gospodarować surowcami, materiałami i zapasami w przedsiębiorstwie,

−

gospodarować środkami trwałymi w przedsiębiorstwie,

−

obliczyć amortyzację środków trwałych,

−

określić cele, zadania i zasady rachunkowości,

−

określić źródła pochodzenia majątku przedsiębiorstwa,

−

rozróżnić rodzaje dokumentacji księgowej,

−

objaśnić zasady wypełniania dokumentów księgowych,

−

dokonać ewidencji zakupów i sprzedaży w odpowiednich rejestrach,

−

dokonać ewidencji przychodów i rozchodów w książce przychodów i rozchodów,

−

obliczyć dochód osiągany z działalności gospodarczej na podstawie ewidencji

rachunkowej,

−

wypełnić dokumenty podatkowe w zależności od formy opodatkowania,

−

obliczyć koszty i nadwyżki bezpośrednie prowadzonych działalności produkcyjnych,

−

zdefiniować podstawowe pojęcia związane z marketingiem,

−

wyjaśnić koncepcje organizacji działań strategii marketingowych,

−

określić różne źródła informacji marketingowej,

−

zaprezentować i sprzedać produkt lub usługę na rynku.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

7

4. MATERIAŁ NAUCZANIA

4.1. Organizacja pracy w przedsiębiorstwie

4.1.1. Materiał nauczania

Niezależnie od wielkości, struktury organizacyjnej, przedmiotu działania, przedsiębiorstwa

mają główny cel, jakim jest trwanie na rynku i rozwój przedsiębiorstwa. Cel ten jest osiągany

poprzez efektywne działanie w konkretnych warunkach. Celami ciągłymi wszystkich

przedsiębiorstw są [11, s. 13]:

−

rentowność, tzw. odsetki od zainwestowanego kapitału,

−

pozycja na rynku, czyli udział w rynku w porównaniu z konkurencyjnymi firmami,

−

ekonomiczność, czyli relacje efektu do nakładu.

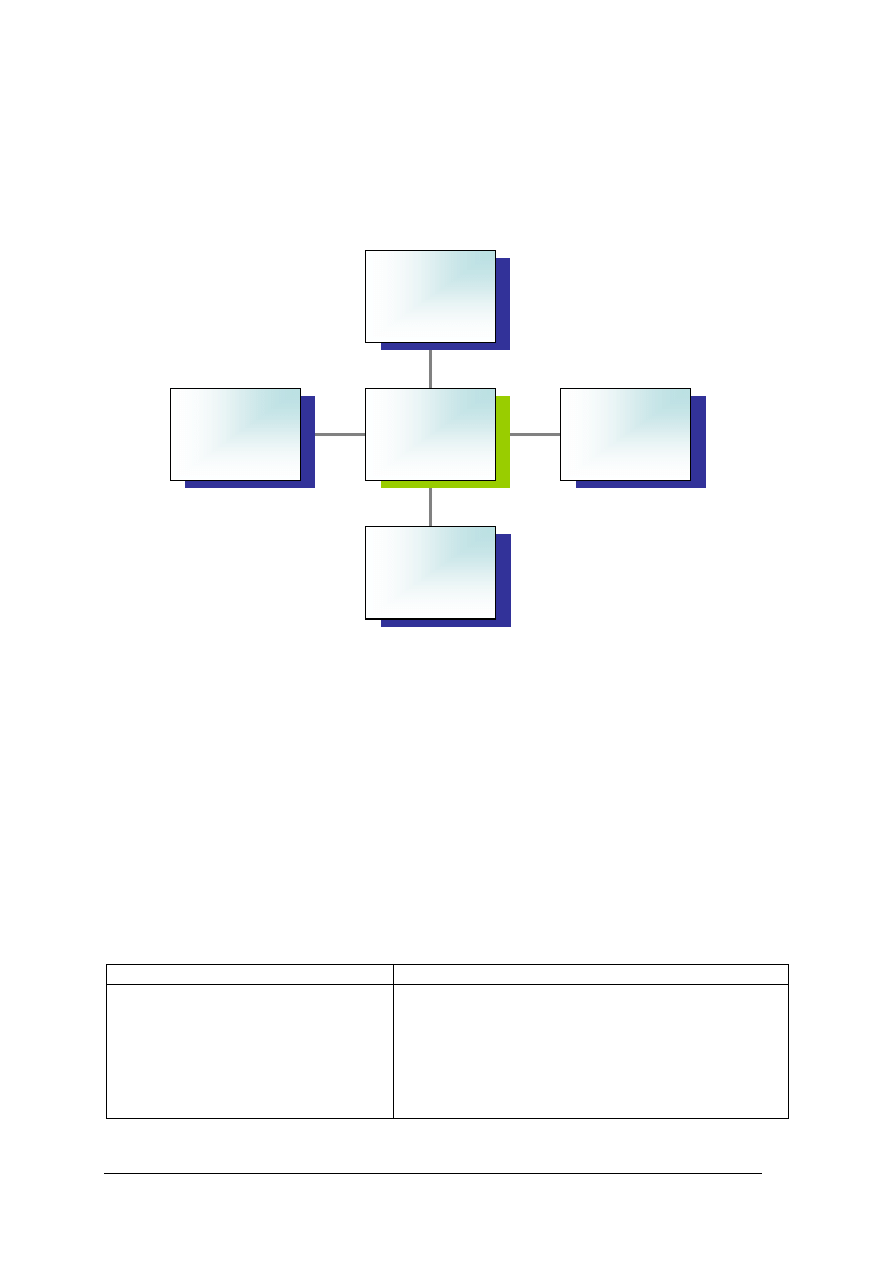

Cele każdego przedsiębiorstwa należy rozpatrywać w następujących płaszczyznach

[11, s. 15]:

−

cele społeczne, które mają charakter zewnętrzny i dotyczą tworzenia nowych miejsc

pracy, pomnażaniu majątku narodowego, zaspokajaniu potrzeb społecznych,

−

cele przedsiębiorstwa, np. zwiększanie udziału w rynku, poprawa rentowności,

zwiększenie sprzedaży, poszerzenie asortymentu produktów.

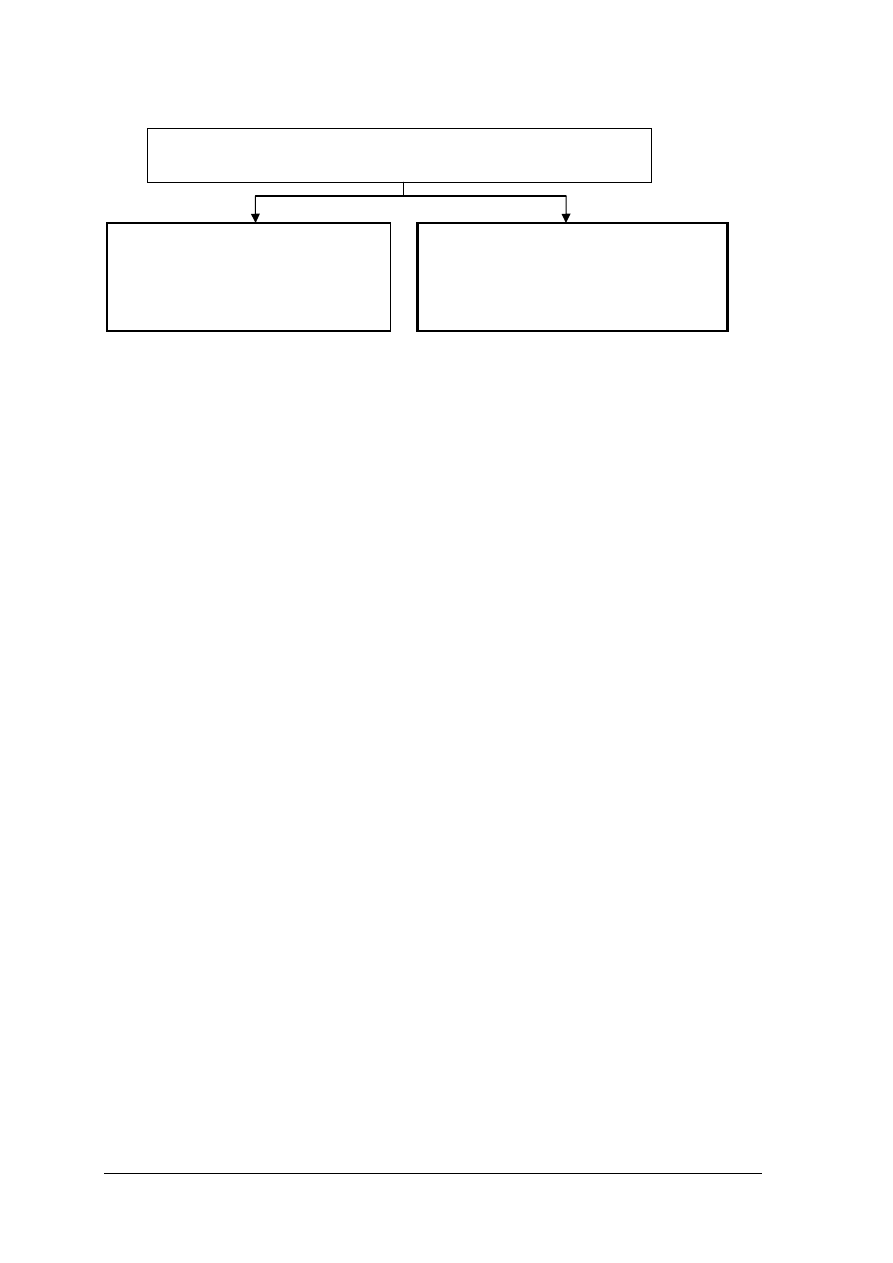

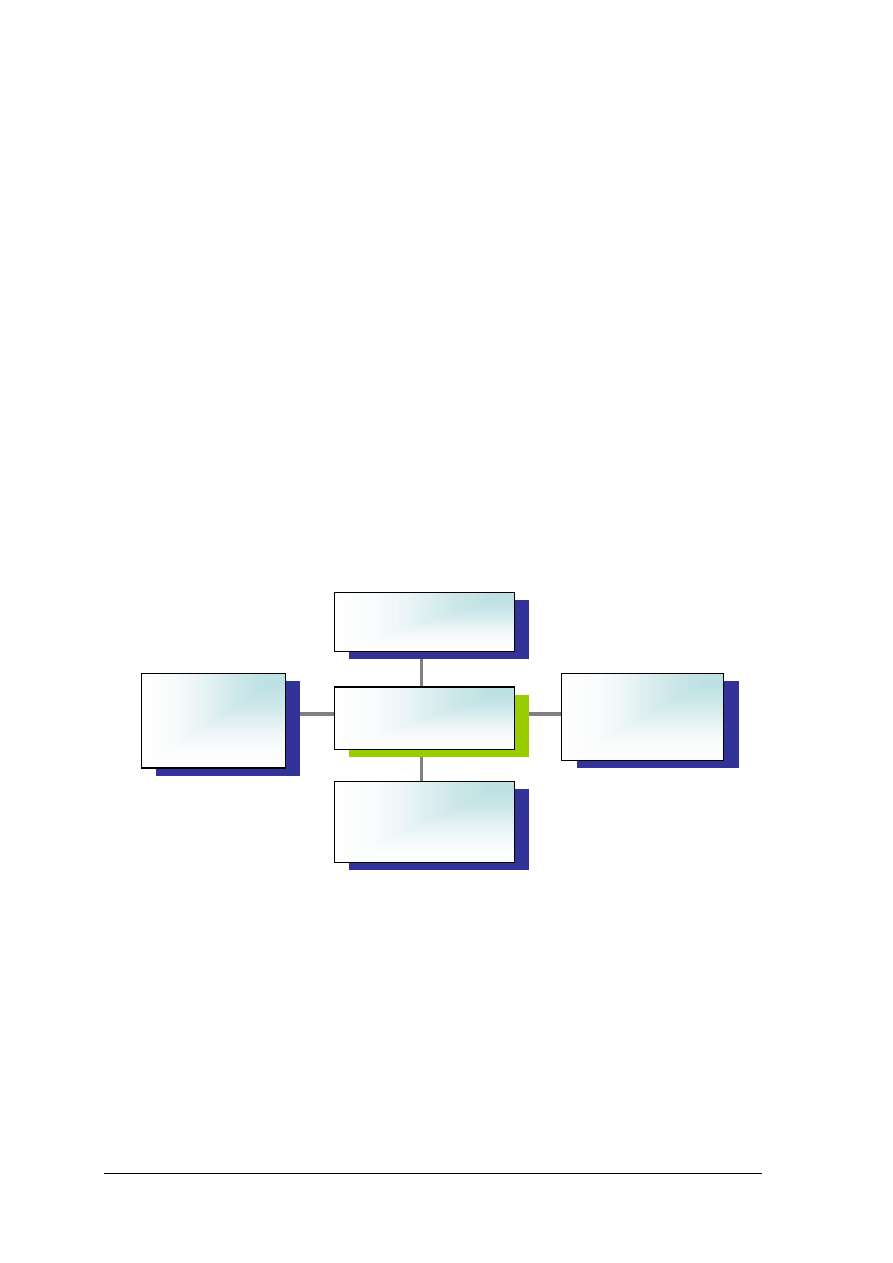

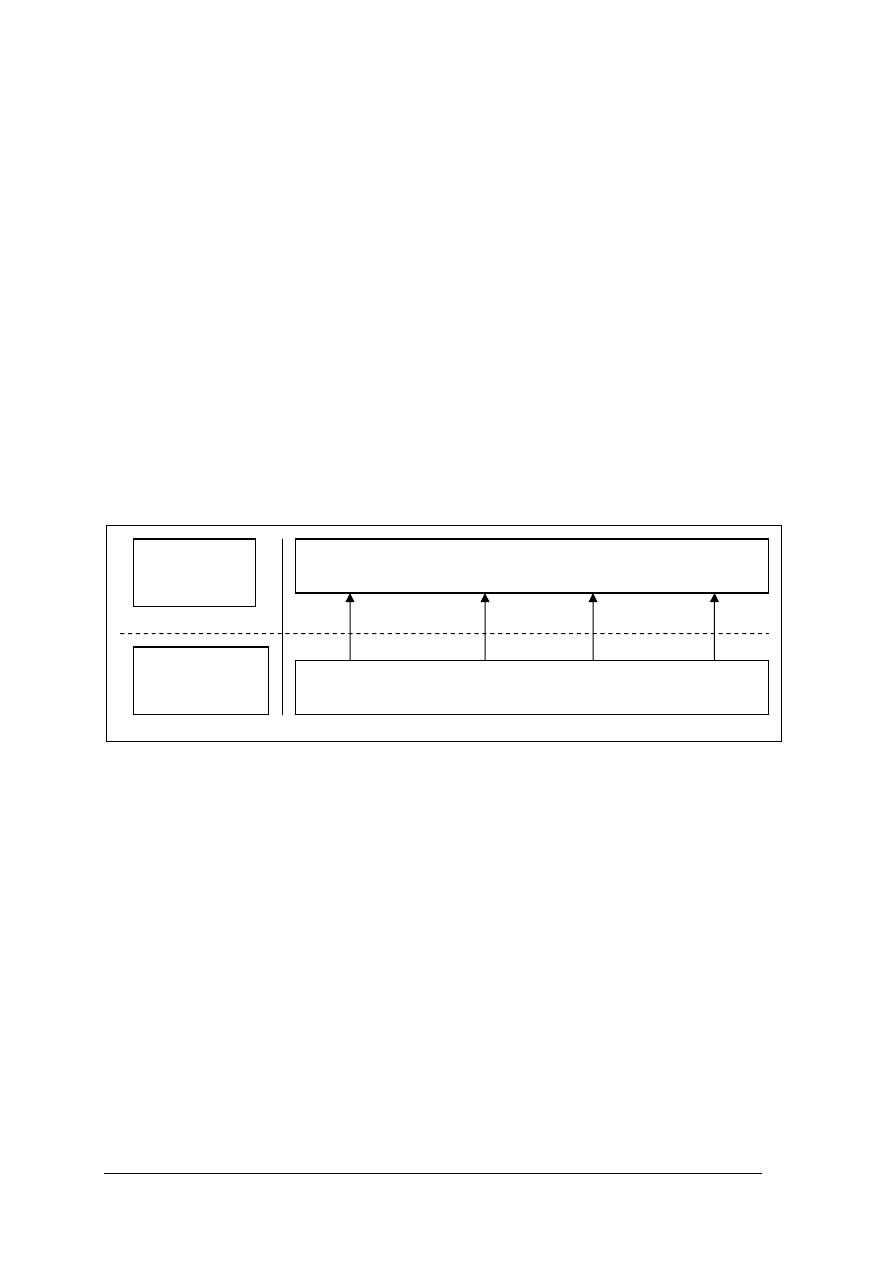

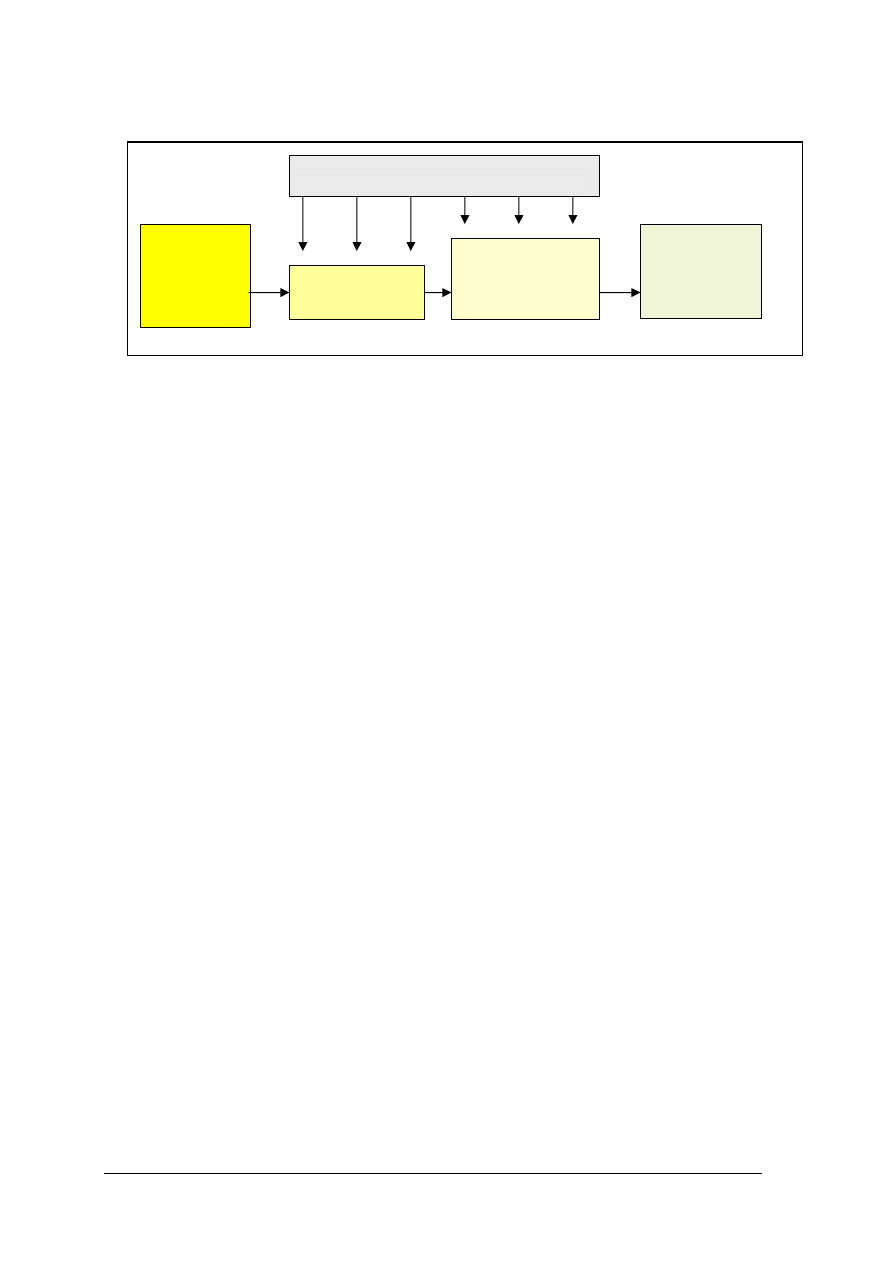

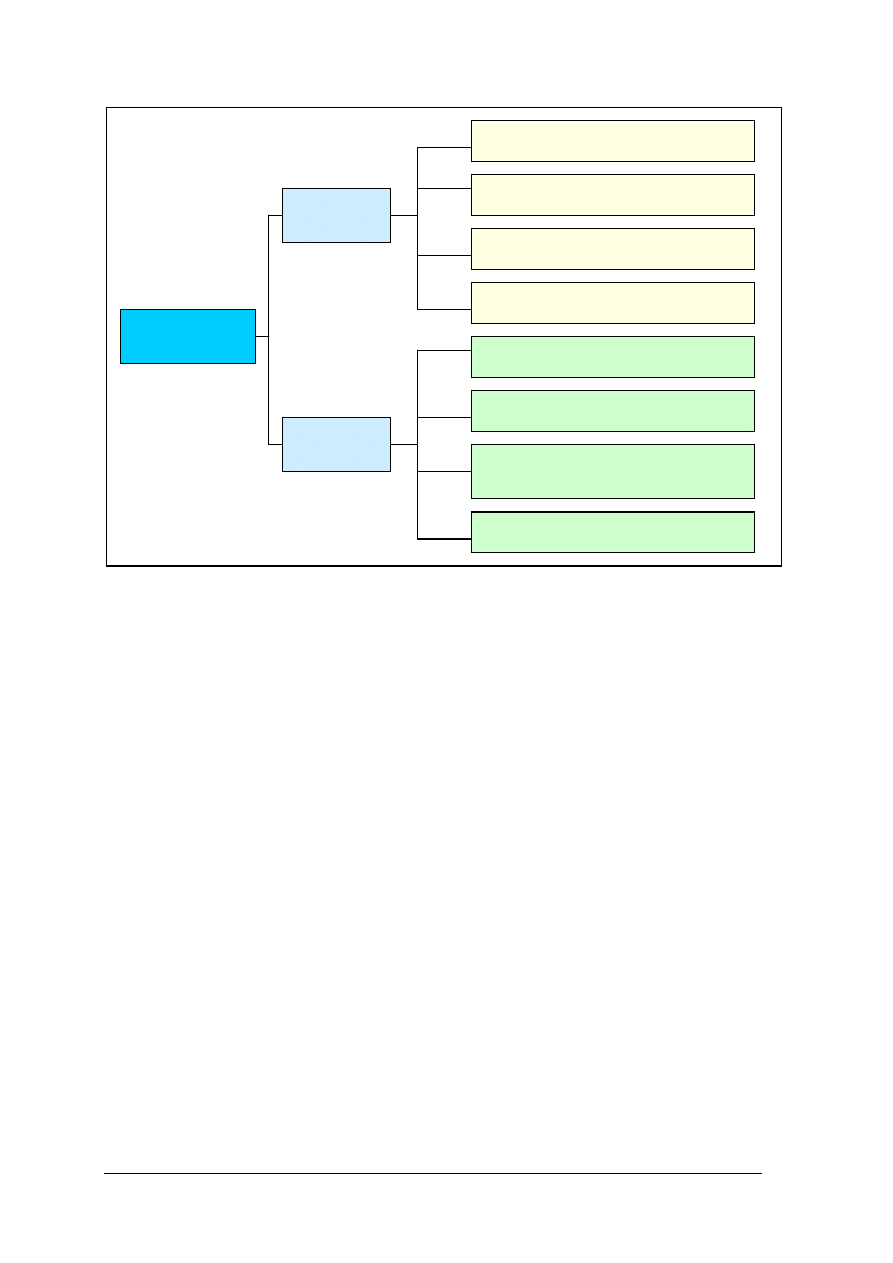

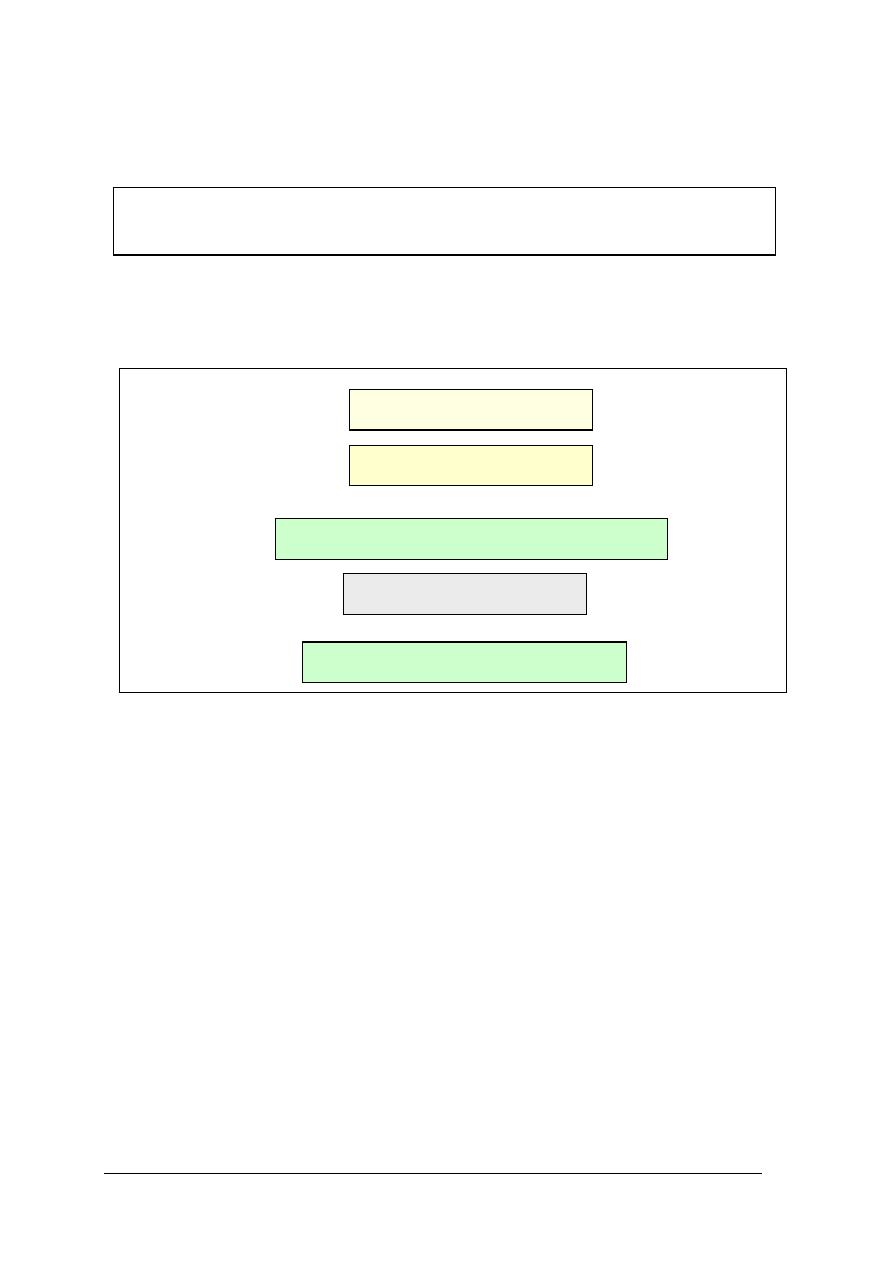

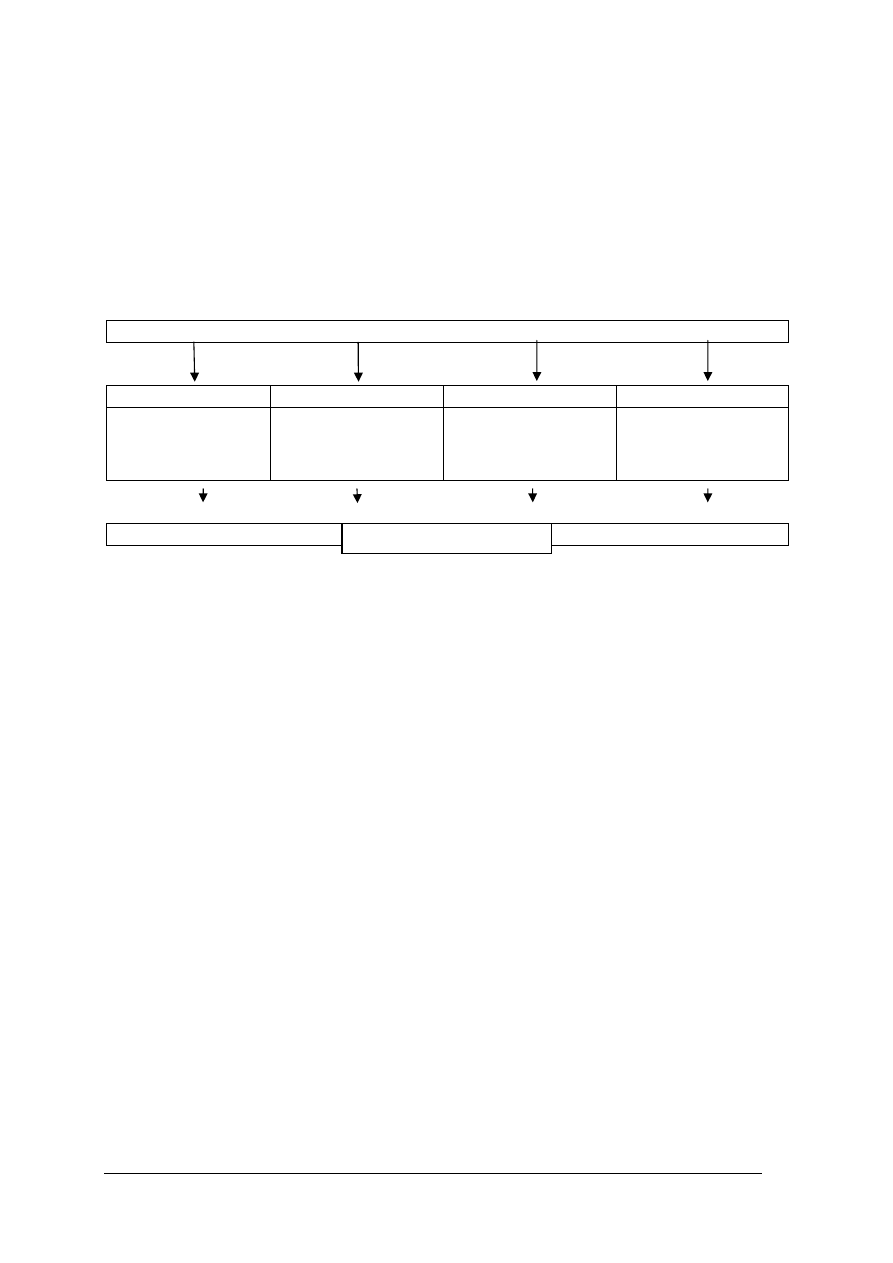

Rys. 1.

Znaczenie celów dla funkcjonowania przedsiębiorstwa [opracowanie własne]

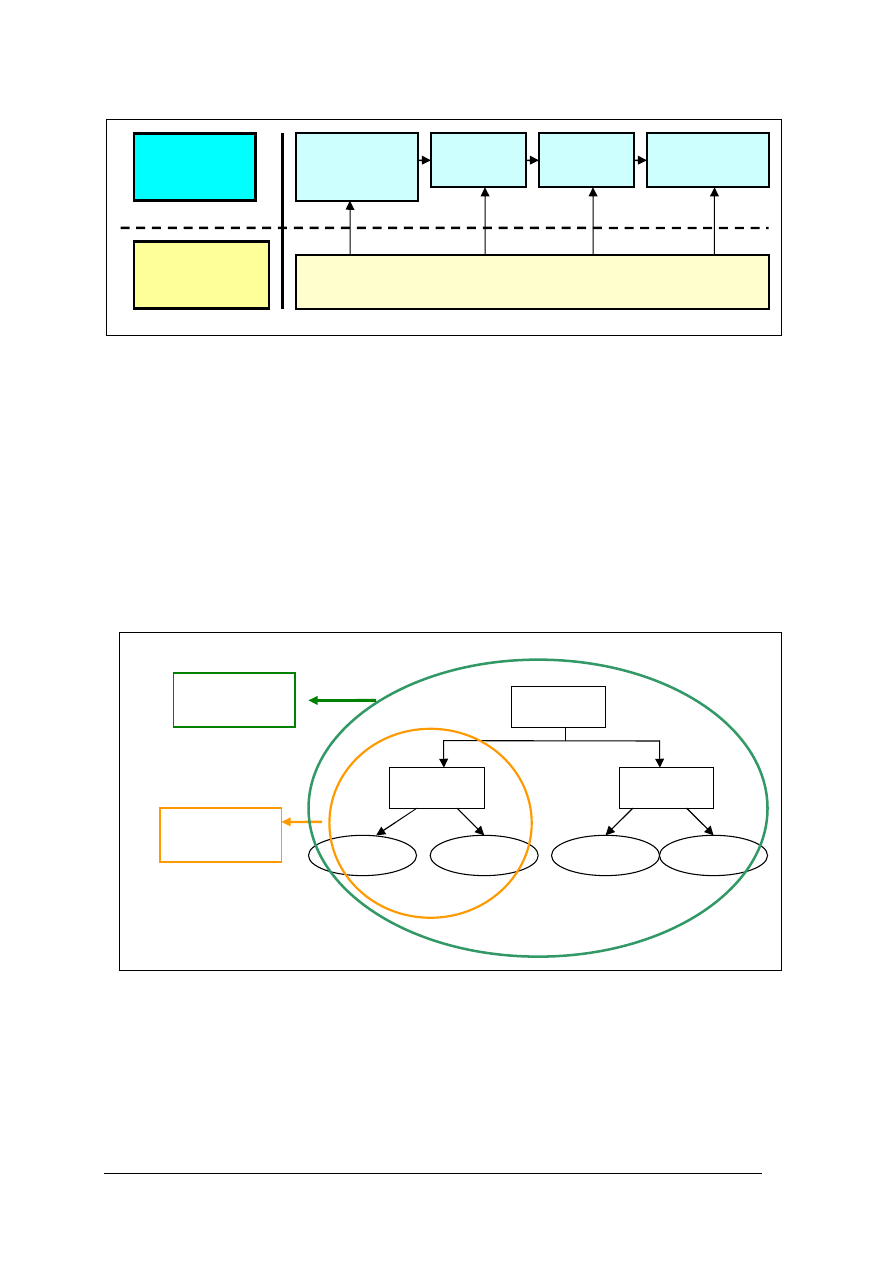

Przedsiębiorstwo osiąga cele za pośrednictwem funkcji, jakie są w nim realizowane.

Funkcje przedsiębiorstwa można podzielić na:

−

podstawowe, które stanowią główny przedmiot działalności firmy,

−

pomocnicze lub wspomagające.

Cele stanowią

wskazówkę i kierunek

działania

przedsiębiorstwa

Sformułowanie celów jest

powiązane z mechanizmem

oceny i kontroli

Właściwe ustalenie

celów sprzyja dobremu

planowaniu w

przedsiębiorstwie

Cele mogą być źródłem

motywacji pracowników

Cele przedsiębiorstwa

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

8

Rys. 2.

Funkcje przedsiębiorstwa [11, s. 16]

Liczba funkcji podstawowych i ich znaczenie uzależnione są od charakteru

przedsiębiorstwa, natomiast funkcje wspomagające są w zasadzie takie same we wszystkich

przedsiębiorstwach. Funkcje wspomagające zapewniają możliwość realizacji funkcji

podstawowych i wpływają na ich efektywność [11, s. 16].

Podstawą funkcjonowania przedsiębiorstwa jest podział pracy poprzez tworzenie

stanowisk pracy, które połączone według różnych kryteriów tworzą komórki organizacyjne.

Komórka organizacyjna jest to zespół ludzi i środków kierowany przez przełożonego

i wykonujący określone zadania. Układ takich komórek organizacyjnych w przedsiębiorstwie

i system ich powiązań między sobą stanowi strukturę organizacyjną przedsiębiorstwa

[11, s. 10].

Rys. 3.

Definicja struktury organizacyjnej i komórki organizacyjnej [opracowanie własne]

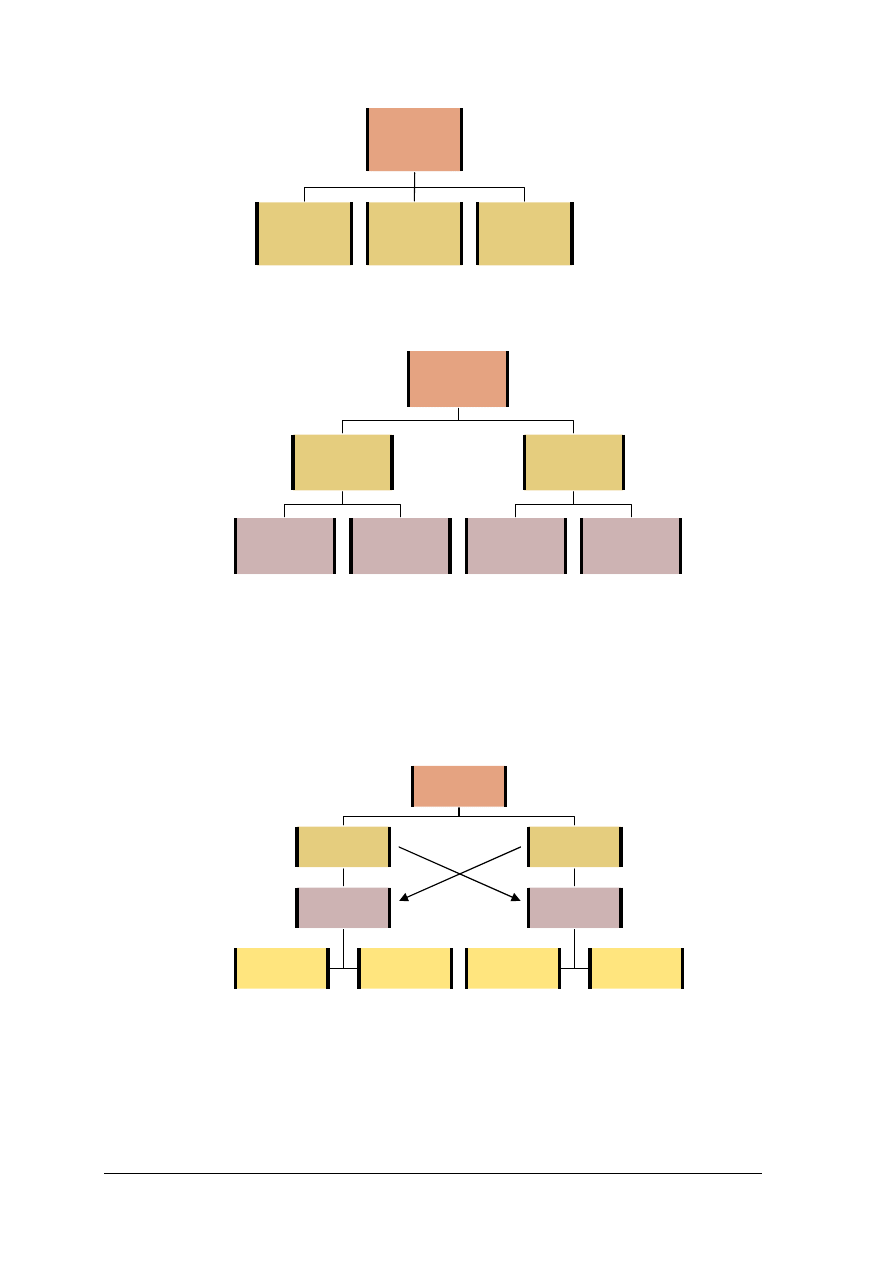

Rodzaje struktur organizacyjnych [11, s. 10].

1. Struktura liniowa, która charakteryzuje się wyraźnym podziałem władzy, kompetencji oraz

odpowiedzialności. Każdy pracownik ma tylko jednego przełożonego. Kompetencje

i odpowiedzialność poszczególnych osób są czytelne. Od przełożonych wymaga się wiedzy i

kompetencji we wszystkich kierunkach działalności przedsiębiorstwa, co w większych firmach

jest trudne do realizacji. Wyróżnia się dwa rodzaje struktury liniowej: płaską i smukłą,

Zaopatrzenie i

gospodarka

materiałowa

Produkcja

Sprzedaż

Usługi

posprzedażowe

Zarządzanie zasobami ludzkimi, logistyka, infrastruktura firmy, rozwój

FUNKCJE

PODSTAWOWE

FUNKCJE

WSPOMAGAJĄCE

Dyrektor

Kierownik

Kierownik

pracownik

pracownik

pracownik

pracownik

Komórka

organizacyjna

Struktura

organizacyjna

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

9

Rys. 4.

Schemat struktury liniowej płaskiej [opracowanie własne]

Rys. 5.

Schemat struktury liniowej smukłej [opracowanie własne]

2. Struktura funkcjonalna, która charakteryzuje się tym, że występują w przedsiębiorstwie

kierownicy specjalistyczni, natomiast pracownicy niższego szczebla otrzymują polecenia

od kilku przełożonych. Zaletą tej struktury jest specjalizacja i kompetencja kierowników,

ale powstają duże trudności w ustaleniu uprawnień, odpowiedzialności oraz koordynacji

decyzji.

Rys. 6.

Schemat struktury funkcjonalnej [opracowanie własne]

3. Struktura sztabowo-liniowa, która zachowuje zasadę podporządkowania tylko jednemu

przełożonemu (podobnie, jak w strukturze liniowej) i zapewnia profesjonalizm

podejmowanych decyzji (podobnie, jak w strukturze funkcjonalnej). Specjaliści tworzą

Kierownik

Pracownik I

Pracownik II

Dyrektor

Kierownik I

Kierownik II

Pracownik I

Pracownik II

Pracownik I

Pracownik II

Dyrektor

Kierownik

ds.

Kierownik

ds.

Kierownik I

Kierownik II

Pracownik I

Pracownik II

Pracownik I

Pracownik II

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

10

komórki sztabowe (sztaby), które pełnią funkcje doradcze dla kierowników komórek

organizacyjnych.

S – sztab

Rys. 7.

Schemat struktury sztabowo-liniowej [opracowanie własne]

Ze względu na różnorodne zadania realizowane przez przedsiębiorstwa konieczny jest

podział pracy, który polega na tym, iż zadania przedsiębiorstwa dzielone są na zadania

cząstkowe. W wyniku podziału pracy powstają stanowiska pracy i komórki organizacyjne.

Organizacja pracy jest to zespół szczegółowych metod, dających się zastosować do

wszelkiej pracy fizycznej lub umysłowej, w celu uzyskania jak najlepszych wyników

ekonomicznych i socjalnych [8, s. 36].

Organizując pracę należy wziąć uwzględnić [8, s. 36]:

−

organizację pracy poszczególnych ludzi,

−

organizację wykonywania poszczególnych robót,

−

organizację zespołów ludzkich.

Do najważniejszych zasad organizowania pracy należy [6, s. 66]:

−

zasada optymalnego wyniku działania, według której przy zwiększaniu nakładów

w pewnym punkcie osiąga się wynik optymalny, a powyżej którego następuje jego

pogorszenie,

−

zasada podziału pracy, polega na podzieleniu zadania, które ma być wykonane na

czynności proste. Podział pracy złożonej na części składowe i przydzielenie wykonania

zadań cząstkowych oddzielnym stanowiskom prowadzi do wzrostu ilości i jakości

produkcji. W praktyce rozróżnia się poziomy podział pracy, który polega na rozłożeniu

czynności pomiędzy wykonawców tego samego szczebla oraz pionowy podział pracy,

którego istota jest oddzielenie funkcji kierowniczych i wykonawczych,

−

zasada koncentracji pracy mówi, że połączenie wyspecjalizowanych wykonawców w jedną

grupę działającą razem, zwiększa wyniki pracy,

−

zasada ciągłości pracy, zgodnie, z którą najbardziej wydajny jest równomierny ciąg pracy,

−

zasada sprawiedliwego wynagrodzenia za pracę, zgodnie z którą wynagrodzenie powinno

zależeć od ilości, jakości, złożoności i uciążliwości pracy oraz od poziomu

odpowiedzialności.

Dyrektor

Kierownik I

Kierownik

II

Pracownik I

Pracownik II

Pracownik III

Pracownik IV

S

S

S

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

11

4.1.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Jakie są cele i funcie przedsiębiorstwa?

2. Jaka jest definicja struktury i komórki organizacyjnej?

3. Na czym polega organizacja pracy w przedsiębiorstwie o liniowej strukturze

organizacyjnej?

4. Na czym polega organizacja pracy w przedsiębiorstwie o funkcjonalnej strukturze

organizacyjnej?

5. Na czym polega organizacja pracy w przedsiębiorstwie o liniowo-sztabowej strukturze

organizacyjnej?

4.1.3. Ćwiczenia

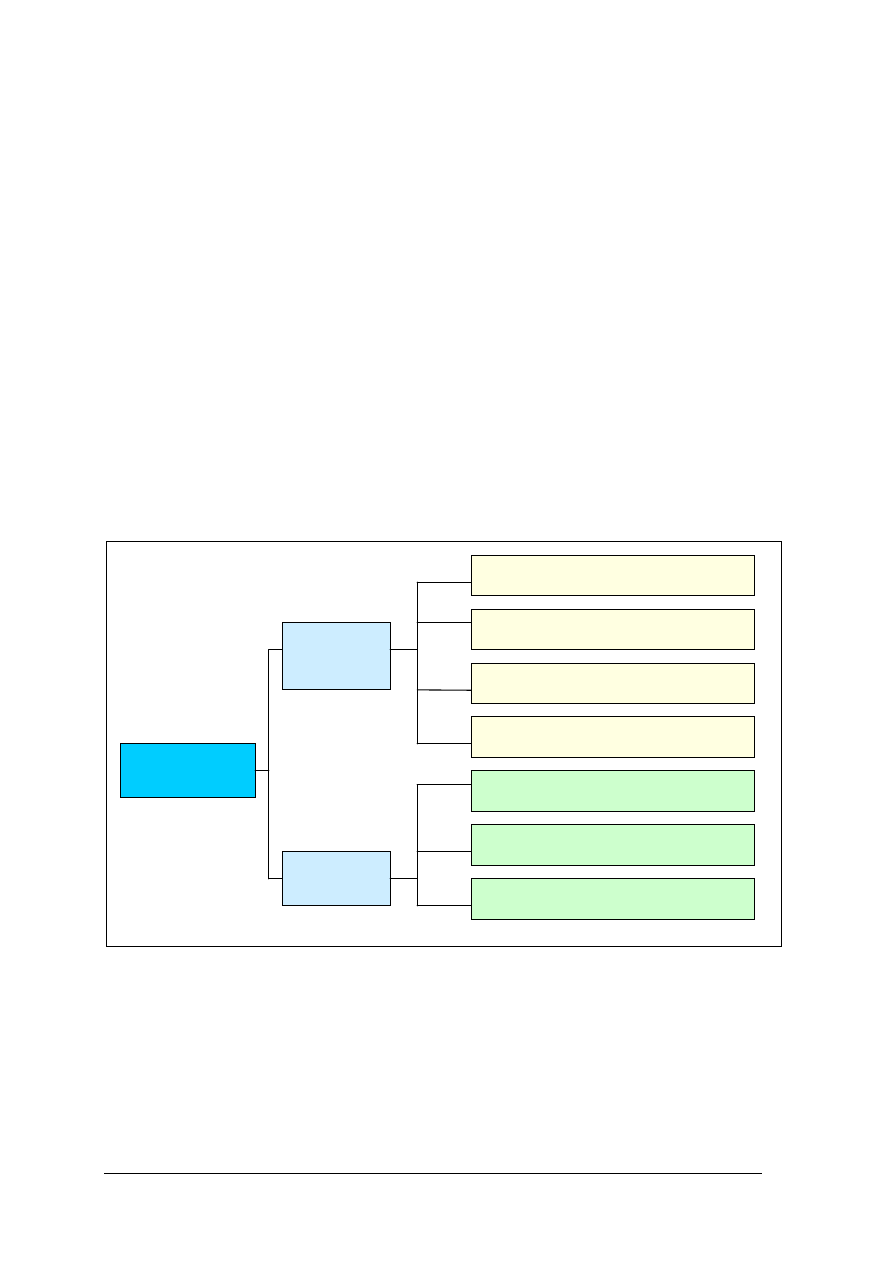

Ćwiczenie 1

Jakie funkcje podstawowe i wspomagające będą występowały w przedsiębiorstwie

przetwórstwa mięsnego? Swoje propozycje zanotuj na poniższym rysunku.

Rys. 1. do ćwiczenia 1 [11, s. 16]

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) przeanalizować podrozdział z poradnika dla ucznia,

2) przeanalizować funkcjonowanie przykładowego przedsiębiorstwa przetwórstwa mięsnego,

3) zanotować funkcje podstawowe w przedsiębiorstwie przetwórstwa mięsnego,

4) zanotować funkcje wspomagające w przedsiębiorstwie przetwórstwa mięsnego.

Wyposażenie stanowiska pracy:

−

wzór rysunku,

−

materiały piśmiennicze.

……………………………………………………………

……………………………………………………………

FUNKCJE

PODSTAWOWE

FUNKCJE

WSPOMAGAJĄCE

……………………………………………………………

……………………………………………………………

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

12

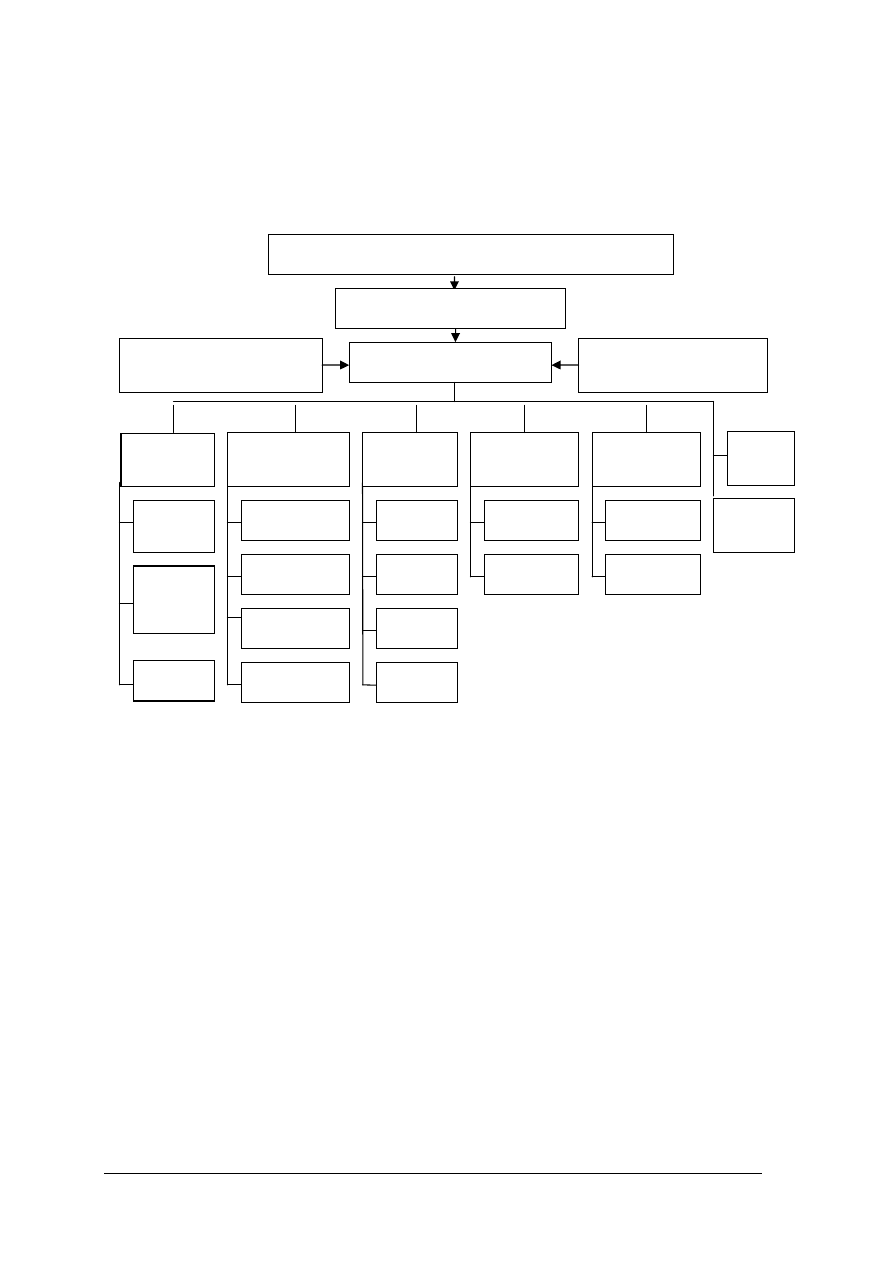

Ćwiczenie 2

W myśl definicji komórki i struktury organizacyjnej, na poniższym schemacie zakreśl

komórki organizacyjne i strukturę organizacyjną.

Rys. 1. do ćwiczenia 2. Schemat struktury organizacyjnej [20]

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) przeanalizować definicję komórki organizacyjnej,

2) przeanalizować definicję struktury organizacyjnej,

3) zakreślić na schemacie komórki organizacyjne,

4) zakreślić na schemacie strukturę organizacyjną.

Wyposażenie stanowiska pracy:

−

schemat struktury organizacyjnej przedsiębiorstwa,

−

materiały piśmiennicze.

Zarząd

Walne Zgromadzenie Akcjonariuszy

Rada Nadzorcza

Pełnomocnik Zarządu

Pełnomocnik Zarządu

Dyrektor

Finansowy

Dyrektor

Administracji

Dyrektor

Handlowy

Dyrektor

Transportu

Dyrektor

Techniczny

Biuro

Prawne

Główny

Księgowy

Dział

Księgowo

ści

Kasa

Kadry

BHP

Ochrona

Środowiska

Dział Jakości

Dział

Handlowy

Biuro

Eksportu

Dział

Produkcji

Dział

Skupu

Dział

Transportu

Dział

Logistyki

Dział

Techniczny

Dział

Inwestycji

Dział

Dozoru

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

13

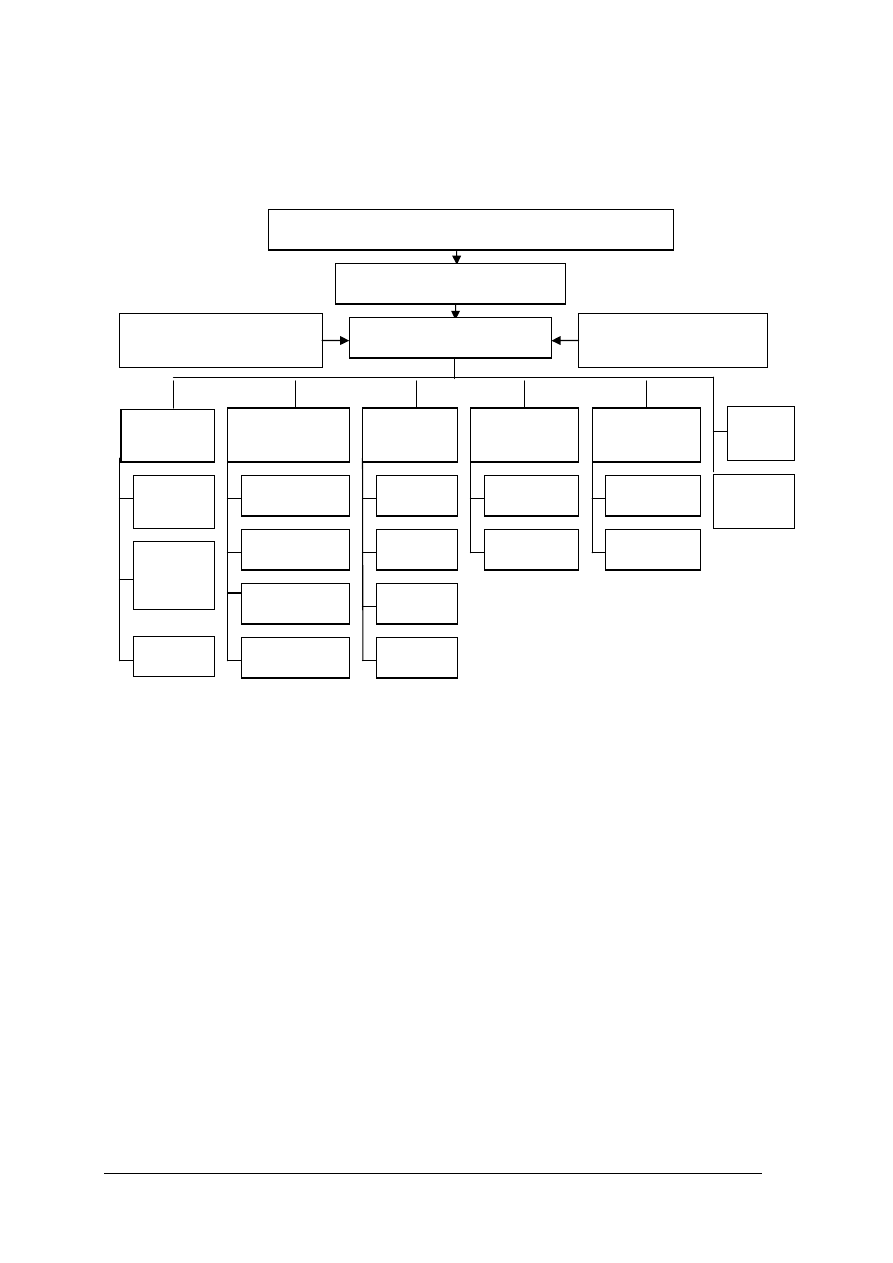

Ćwiczenie 3

Na podstawie schematu oceń, jaki rodzaj struktury organizacyjnej został zastosowany

w danym przedsiębiorstwie.

Rys. 1 do ćwiczenia 3. Schemat struktury organizacyjnej [20]

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) przeanalizować podrozdział z poradnika dla ucznia,

2) przeanalizować schemat struktury organizacyjnej,

3) określić rodzaj struktury organizacyjnej,

4) zaproponować rozwiązania organizacji pracy i podziału zadań w tym przedsiębiorstwie,

5) uzasadnić swoje propozycje.

Wyposażenie stanowiska pracy:

–

schemat struktury organizacyjnej,

–

materiały piśmiennicze.

Walne Zgromadzenie Akcjonariuszy

Rada Nadzorcza

Zarząd

Pełnomocnik Zarządu

Pełnomocnik Zarządu

Dyrektor

Finansowy

Dyrektor

Administracji

Dyrektor

Handlowy

Dyrektor

Transportu

Dyrektor

Techniczny

Biuro

Prawne

Główny

Księgowy

Dział

Księgowo

ści

Kasa

Kadry

BHP

Ochrona

Środowiska

Dział Jakości

Dział

Handlowy

Biuro

Eksportu

Dział

Produkcji

Dział

Skupu

Dział

Transportu

Dział

Logistyki

Dział

Techniczny

Dział

Inwestycji

Dział

Dozoru

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

14

Ćwiczenie 4

Przedsiębiorstwo „Zakłady Mięsne” zajmuje się ubojem i rozbiorem mięsa wieprzowego,

składowaniem towarów spożywczych w chłodniach oraz transportem żywca i towarów

spożywczych. Zorganizuj pracę i podziel zadania zgodnie z zasadą podziału pracy

w przedsiębiorstwie.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) przeanalizować podrozdział z poradnika dla ucznia,

2) przeanalizować zadania, jakimi zajmuje się przedsiębiorstwo „Zakłady Mięsne”,

3) dokonać podziału zadań na czynności proste,

4) zaplanować organizacje pracy przedsiębiorstwa,

5) wykonać plakat ze schematem organizacyjnym.

Wyposażenie stanowiska pracy:

−

arkusze papieru,

−

materiały piśmiennicze.

4.1.4. Sprawdzian postępów

Czy potrafisz:

Tak

Nie

1)

określić cele i funcie przedsiębiorstwa?

2)

zdefiniować pojęcie struktury i komórki organizacyjnej?

3)

scharakteryzować organizację pracy w przedsiębiorstwie o liniowej

strukturze organizacyjnej?

4)

scharakteryzować

organizację

pracy

w

przedsiębiorstwie

o strukturze funkcjonalnej strukturze organizacyjnej?

5)

scharakteryzować organizację pracy w przedsiębiorstwie o liniowo-

sztabowej strukturze organizacyjnej?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

15

4.2

Gospodarowanie

środkami trwałymi i obrotowymi

w procesie produkcji

4.2.1. Materiał nauczania

Każde przedsiębiorstwo dysponuje określoną ilością dóbr materialnych i zasobów

finansowych, które wykorzystuje w celu rozwoju, utrzymania się na rynku oraz generowania

zysku. Podstawowymi składnikami tych dóbr są środki trwałe i obrotowe.

Rys. 8.

Środki trwale i obrotowe [opracowanie własne]

Środki trwałe są to środki, które są użytkowane przez czas dłuższy od czasu trwania

jednego cyklu produkcyjnego, to jest w ciągu kilku cyklów produkcyjnych i które przekazują

w każdym cyklu produkcyjnym cząstkę swej wartości.

Środki obrotowe środki produkcji w całości zużywane w jednym procesie produkcyjnym

i które po jednorazowym użyciu zmieniają swą formę

W miarę użytkowania środków trwałych następuje ich zużycie. Wartość środka trwałego

w momencie oddania go użytku nazywana jest wartością początkową (inwentarzową lub

brutto). Na wartość początkową składa się cena nabycia środka trwałego lub koszt jego

wytworzenia (jeżeli środek trwały wytworzono w tej samej jednostce gospodarczej, również

zalicza się koszty zainstalowania, montażu i inne z tym związane) [3, s. 16].

Stopniowe zużywanie się środków trwałych w toku ich użytkowania powoduje, że zmniejsza

się ich wartość początkowa. To zmniejszanie wartości początkowej nosi nazwę umorzenia

środków i stanowi korektę wartości początkowej nabycia lub wytworzenia użytkowanych

środków trwałych.

Wielkość rocznego zużycia środków trwałych wyrażona w pieniądzu stanowi koszt,

który powinien obciążać wytworzone produkty. To stopniowe zużycie środków trwałych

i przenoszenie ich wartości na produkty wytwarzane za ich pomocą nazywane jest

amortyzacją. Amortyzacja powinna być obliczana dla każdego środka trwałego oddzielnie

[5, s. 34].

budynki i

budowle

maszyny,

urządzenia

techniczne,

narzędzia,

silniki

środki

transportowe

ŚRODKI

TRWAŁE

ŚRODKI

OBROTOWE

surowce

materiały

zapasy

środki

pieniężne

produkcja

niezakończona

części

zamienne do

maszyn i

urządzeń

wyroby

gotowe

grunty

towary

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

16

Podstawę obliczenia wielkości amortyzacji stanowi rata amortyzacyjna, czyli wielkość

zużycia środka trwałego w ciągu roku, wyrażona w pieniądzu. Wielkość raty amortyzacyjnej

oblicza się wg wzoru [21, s. 37]:

Ra=

T

Wk

Wp

−

gdzie:

Ra – rata amortyzacyjna,

Wp – wartość początkowa środka trwałego,

Wk – wartość końcowa środka trwałego (np. cegła i drewno z rozbiórki budynku, złom

maszyn, narzędzi),

T – liczba lat użytkowania.

Jednak w praktyce, w celu uproszczenia, ratę amortyzacyjną oblicza się wg wzoru [21, s. 37]:

Ra=

T

Wp

gdzie:

Ra – rata amortyzacyjna,

Wp – wartość początkowa środka trwałego,

T – liczba lat użytkowania.

Ratę amortyzacyjną można również obliczyć za pomocą stopy amortyzacji. Stopa

amortyzacji informuje, o jaki procent zużywa się środek trwały w ciągu roku. Stopę

amortyzacji oblicza się ją wg wzoru [21, s. 37]:

Sa=

T

%

100

gdzie:

Sa – stopa amortyzacji,

T – liczba lat użytkowania.

Surowce są to te czynniki rzeczowe, które przeszły uprzednio przez jedną fazę

produkcyjną polegającą na odłączeniu od złoża naturalnego lub przez bardzo niewiele faz

produkcyjnych (np. ropa naftowa, rudy metali, piasek, węgiel, produkty rolnictwa i leśnictwa

do dalszego przerobu).

Materiały są to produkty otrzymane z surowców w wyniku określonego procesu

technologicznego i przeznaczone do dalszego przerobu [2, s. 79].

Zapasy obejmują zasoby materiałów, produkcji niezakończonej, produktów gotowych

i towarów.

Produkcja w toku obejmuje produkty w toku oraz półprodukty.

Produkty w toku to produkty znajdujące się w jedne z faz przerobu. Półprodukty to nie

w pełni jeszcze gotowe produkty, które przeszły określoną fazę produkcji, ale ich proces

technologiczny nie został jeszcze zakończony w danym przedsiębiorstwie.

Produkty gotowe to wyroby przeznaczone do sprzedaży. Proces technologiczny w danym

przedsiębiorstwie został całkowicie zakończony.

Towary są nabywane w celu dalszej odsprzedaży i występują one głównie

w przedsiębiorstwach handlowych [3, s. 30].

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

17

W przedsiębiorstwie ważnym elementem jest normowanie czynników produkcji

dotyczące:

−

wydajności maszyn poszczególnych urządzeń, które polega na ustaleniu norm

określających wielkość produkcji konkretnej maszyny lub urządzenia na jednostkę czasu;

podstawą do obliczenia tych norm powinny być wskaźniki dotyczące danego urządzenia

wynikające z dokumentacji technicznej urządzenia,

−

surowców poszczególnych materiałów, które polega na ustaleniu norm zużycia i norm

zapasów,

−

pracy ludzkiej, które polega na określeniu wielkości zadań wyznaczonych pracownikom

do wykonywania w danych warunkach.

Odpowiednia ilość materiałów i surowców odgrywa ważną rolę w procesie produkcji. Ich

brak powoduje zakłócenia w produkcji. Z tego powodu w celu sprawnego funkcjonowania

przedsiębiorstwa, ważne jest właściwe gospodarowanie zapasami surowców i materiałów.

Istotną

rolę odgrywają komórki organizacyjne zajmujące się zaopatrzeniem

przedsiębiorstwa w surowce i materialny do produkcji. Zadaniem ich jest:

−

ustalenie ilości i wartości surowców i materiałów potrzebnych do wykonania produktów,

−

organizowanie dostaw materiałów do przedsiębiorstwa przez ich zamawianie i zakup,

−

prowadzenie gospodarki zapasami materiałów oraz ich przechowywanie i wydawanie,

−

sporządzanie sprawozdań z dostaw i rozchodu materiałów.

−

ustalenie potrzeb materiałowych,

−

zamawianie i dostawa materiałów,

−

magazynowanie zapasów materiałowych.

Warunkiem należytego doboru materiałów do produkcji jest właściwa informacja

o materiałach, którą można znaleźć w katalogach, cennikach, informatorach, publikacjach.

Informacja o materiałach powinna zawierać charakterystykę ich właściwości i parametrów

technicznych, zakres stosowania, warunki handlowe.

Przedsiębiorstwo gromadzi zapasy materiałów, których zasadniczą funkcją jest

zapewnienie ciągłości produkcji w okresach między kolejnymi dostawami. Zapasy materiałów i

surowców powinny zapewniać ciągłość pracy przedsiębiorstwa, ale jednocześnie nie powinny

przekroczyć ekonomicznie uzasadnionego poziomu. Prawidłową wielkość zapasów

materiałowych określają normy zapasu. Zbyt małe zapasy materiałów mogą stać się przyczyną

zahamowania produkcji.

W ustaleniu poziomu norm zapasów materiałowych posłużyć się można przeciętnym

zużyciem dziennym materiału lub średnim cyklem dostaw. Przeciętne zużycie dzienne ustala się

poprzez podzielenie wielkości zużytego materiału w określonym okresie przez liczbę dni w

tym okresie (30 dni w miesiącu, 90 dni w kwartale, 360 dni w roku). Średni cykl dostaw

można ustalić na podstawie terminów podanych w umowie poszczególnych dostawę

materiałów lub danych z lat ubiegłych.

Odpowiednie gospodarowanie środkami trwałymi i obrotowymi daje odzwierciedlenie

w efektywności procesów produkcyjnych w przedsiębiorstwie.

Proces produkcji jest to uporządkowany ciąg działań prowadzących do wytworzenia

produktu: obróbkę, montaż (proces technologiczny) i działania pomocnicze: kontrola,

transport, magazynowanie, konserwacja [2, s. 111].

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

18

Rys. 9.

Schemat przebiegu procesu produkcyjnego

Procesy produkcyjne w przedsiębiorstwach przemysłowych różnią się do siebie,

a najbardziej ogólny podział wyodrębnia następujące procesy produkcji:

−

wydobywczy, polegający na oddzieleniu od złoża i wydobywaniu surowców

(np. w kopalniach węgla, soli),

−

przetwórczy, występujący w pozostałych przedsiębiorstwach przemysłowych i polegający

na przetworzeniu surowców, materiałów lub półproduktów w wyroby gotowe.

Proces produkcji składa się z procesu technologicznego i procesów pomocniczych. Proces

technologiczny jest podstawowym elementem procesu produkcyjnego, w trakcie którego

występuje zmiana formy, właściwości chemicznych i fizycznych przerabianego surowca lub

materiału. Procesy pomocnicze dotyczą czynności związanych z procesem technologicznym,

jak: przygotowanie, transport, kontrola jakości, magazynowanie.

W poszczególnych przedsiębiorstwach można wyróżnić, sklasyfikować i rozpatrywać

z różnych punktów widzenia wiele odmian produkcji:

1. Produkcja jest to działalność, której celem jest uzyskanie określonych dóbr (produktów,

wyrobów).

2. Produkcja kapitałochłonna produkcja wymagająca dużych nakładów rzeczowych np.

maszyn, urządzeń, wyposażenia.

3. Produkcja materiałochłonna produkcja wymagająca zużycia dużej ilości materiałów

(często występuje w przemyśle spożywczym).

4. Produkcja pracochłonna występuje w produkcji, gdzie przeważają nakłady pracy ludzkiej.

5. Produkcja jednorodna występuje w przedsiębiorstwach wytwarzających jeden rodzaj

wyrobu (np. cukrownia).

6. Produkcja różnorodna występuje w przedsiębiorstwach wykonujących różne wyroby

(np. fabryka maszyn wytwarzająca różne rodzaje obrabiarek).

Cykl produkcyjny to odcinek czasu między pobraniem surowca lub materiału do produkcji

a przekazaniem wyrobu do magazynu wyrobów gotowych.

Na długość cyklu produkcyjnego składa się czas trwania procesu technologicznego

i procesów pomocniczych.

Wpływ na czas trwania cyklu produkcyjnego ma sposób przekazywania przedmiotów

pracy na kolejne stanowiska pracy, w związku z tym wyróżnia się przebieg produkcji:

−

szeregowy polega na tym, że każda następna operacja zaczyna się dopiero po zakończeniu

poprzedniej w stosunku do całej partii wyrobów i dana partia w całości przekazywana jest

na kolejne stanowiska (stosowany w produkcji jednostkowej i małoseryjnej),

Magazyn

surowców

i materiałó

w

Wyrób

półproduktów

Działania pomocnicze

Magazyn

wyrobów

gotowych

Produkcja

wyrobów

gotowych

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

19

−

równoległy charakteryzuje się tym, że następną operację zaczyna się po wykonaniu

poprzedniej na jednym wyrobie i na dalsze stanowiska robocze przedmioty przekazywane

są pojedynczo (stosowany w produkcji seryjnej oraz masowej),

−

szeregowo-równolegly polega na podzieleniu całej partii przedmiotów najmniejsze grupy,

wykonaniu operacji na danym stanowisku roboczym tylko w odniesieniu do tej grupy

i przesyłaniu przedmiotów produkcji ze stanowiska na stanowisko pojedynczo lub

grupami (stosowany w produkcji seryjnej przy długich cyklach produkcyjnych).

Czas trwania cyklu produkcyjnego w przebiegu szeregowym można obliczyć ze wzoru

[2, s.116]:

T

cp

= t

s

x p

gdzie:

T

cp

– czas trwania cyklu produkcyjnego,

t

s

– suma czasu trwania operacji na poszczególnych stanowiskach pracy,

p – liczba produktów w serii.

Czas trwania cyklu produkcyjnego w przebiegu równoległym można obliczyć ze wzoru

[2, s.116]:

T

cp

= t

s

+ t

n

(p-1)

gdzie:

T

cp

– czas trwania cyklu produkcyjnego,

t

s

– suma czasu trwania operacji na poszczególnych stanowiskach pracy,

t

n

– czas trwania operacji najdłuższej.

Rozmiary produkcji, asortyment produkowanych wyrobów i ich pracochłonność, decydują

o typie produkcji. Rozróżnia się trzy podstawowe typy produkcji:

−

produkcja jednostkowa, która charakteryzuje się wytwarzaniem pojedynczych wyrobów

lub kilku wyrobów jednego rodzaju (np. pojedyncze egzemplarze maszyn ciężkich,

aparatury specjalnej),

−

produkcja seryjna, stosowana w wytwarzaniu wyrobów w kolejnych partiach składających

się z większej ilości (w ramach tej produkcji wyróżnia się produkcje małoseryjną,

średnioseryjną i wielkoseryjną),

−

produkcja masowa, oznacza wytwarzanie dużej liczby jednorodnych wyrobów

w nieprzerwanym ciągu, w produkcji tej stosuje się maszyny i urządzenia specjalne,

dostosowane tylko do wytwarzania określonego wyrobu (np. mąka).

Sposób powiązania stanowisk roboczych decyduje o formie organizacji procesu

produkcyjnego:

−

produkcja niepotokowa, to taka produkcja, w której kierunek przebiegu przedmiotu

produkcji miedzy stanowiskami jest zmienny, czyli przedmiot może przechodzić od

jednego stanowiska do innych stanowisk w dowolnej kolejności. Ta forma organizacji

produkcji stosuje się najczęściej w produkcji małoseryjnej i jednostkowej.

−

produkcja potokowa charakteryzuje się ściśle określonym powiązaniem stanowisk pracy, a

przebieg przedmiotu produkcji ma wyraźnie wyznaczoną trasę i ustalony kierunek.

Stanowiska pracy są rozmieszczone są w kolejności przebiegu procesu produkcyjnego

i przedmiot produkcji przechodzi z jednego stanowiska na ściśle określone stanowisko. Tą

formę produkcji stosuje się w produkcji masowej i wielkoseryjnej.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

20

Ważny element w procesie produkcyjnym stanowi logistyka. Logistyka jest terminem

opisującym proces planowania, realizowania i kontrolowania sprawnego i efektywnego

ekonomicznie przepływu surowców, materiałów, wyrobów gotowych oraz odpowiedniej

informacji z punktu pochodzenia do punktu konsumpcji w celu zaspokojenia wymagań klienta.

Zakres zadań na tym poziomie ma charakter wykonawczy i dotyczą one transportu,

przyjmowania dostaw, kontroli jakości, składowania oraz obsługi informacyjnej w zakresie

planowania realizacji zadań, dokumentacji i rozliczeń. Standardowymi zadaniami logistyki na

tym poziomie są przykładowo [9]:

−

w obszarze magazynu (przygotowanie miejsc składowania, operacje wprowadzania na

miejsca przechowania i wydawania materiałów i produktów, nadzór nad składowanymi

dobrami),

−

w obszarze transportu (przygotowanie środków transportowych, transport)

−

w obszarze przyjmowania surowców i produktów (przyjęcie i kontrola, wyładunek

i rozpakowanie ładunków, wystawianie dokumentów przyjęcia dostawy),

−

w obszarze wysyłek (kompletacja wysyłek, opakowania, oznakowania wysyłek,

przygotowanie dokumentów wysyłkowych, załadunek),

−

w obszarze zwrotów (gromadzenie, składowanie i sortowanie odpadów, przygotowanie

odpadów do recyklingu, przygotowanie i wysyłka opakowań zwrotnych).

4.2.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Jakie dobra materialne i zasoby finansowe zaliczane są do środków trwałych, a które do

środków obrotowych?

2. Co to jest amortyzacja środków trwałych?

3. W jaki sposób oblicza się wielkość raty amortyzacyjnej?

4. Jaka jest definicja materiałów, surowców, produktów gotowych?

5. Jakie znasz rodzaje produkcji ze względu na czas trwania cyklu produkcyjnego?

6. Jakie znasz typy produkcji?

7. Na czym polega produkcja potokowa i niepotokowa?

8. Na czym polega gospodarowanie zapasami w przedsiębiorstwie?

9. Jaką rolę odgrywa logistyka w procesie produkcyjnym

?

4.2.3. Ćwiczenia

Ćwiczenie 1

Zakwalifikuj dobra materialne i zasoby finansowe odpowiednio do środków trwałych

i obrotowych przedsiębiorstwa przetwórstwa owocowo-warzywnego.

−

budynki,

−

chłodnia,

−

części zamienne do maszyn i urządzeń,

−

hale produkcyjne,

−

maszyny ogólnego zastosowania,

−

owoce,

−

samochody dostawcze,

−

słoiki,

−

specjalistyczne maszyny i urządzenia,

−

środki konserwujące,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

21

−

środki pieniężne,

−

warzywa,

−

zapasy wyrobów gotowych,

−

zgrzewarki do folii.

Tabela 1 do ćwiczenia 1

Środki trwałe

Środki obrotowe

−

….

−

….

−

….

−

….

−

….

−

….

−

….

−

….

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) przeanalizować podrozdział z poradnika dla ucznia,

2) przeanalizować podane dobra materialne i zasoby finansowe,

3) zakwalifikować podane dobra materialne i zasoby finansowe do środków trwałych lub

obrotowych,

4) wpisać rozwiązanie ćwiczenia do odpowiednich kolumn w tabeli 1.

Wyposażenie stanowiska pracy:

−

wzór tabeli,

−

materiały piśmiennicze.

Ćwiczenie 2

Przedsiębiorca zakładający działalność gospodarczą chce przeznaczyć 10 letni budynek na

chłodnię. Przewidywany okres użytkowania tego budynku wynosi 40 lat, natomiast wartość

początkowa wynosi 300 tys. Oblicz wielkość zużycia środka trwałego.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) przeanalizować podrozdział z poradnika dla ucznia,

2) obliczyć wielkość zużycia środka trwałego korzystając z odpowiedniego wzoru.

Wyposażenie stanowiska pracy:

−

kalkulator,

−

materiały piśmiennicze.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

22

Ćwiczenie 3

Zaplanuj przebieg procesu produkcji marynat warzywnych od momentu pobrania surowca

z magazynu do przekazania wyrobu gotowego do magazynu, uwzględniając działania

pomocnicze podczas procesu produkcji. Ponadto określ typ produkcji, formę organizacji

procesu produkcyjnego oraz rodzaj produkcji ze względu na czas trwania cyklu

produkcyjnego.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) przeanalizować podrozdział z poradnika dla ucznia,

2) zaplanować czynności podczas procesu produkcji marynat warzywnych,

3) określić działania pomocnicze podczas procesu produkcji,

4) określić typ produkcji,

5) określić formę organizacji procesu produkcyjnego,

6) narysować na plakacie schemat organizacji procesu produkcji,

7) określić rodzaj produkcji ze względu na czas trwania cyklu produkcyjnego.

Wyposażenie stanowiska pracy:

−

arkusze papieru,

−

materiały piśmiennicze.

4.2.4. Sprawdzian postępów

Czy potrafisz:

Tak

Nie

1)

określić dobra materialne i zasoby finansowe zaliczane są do środków

trwałych, a które do środków obrotowych?

2)

zdefiniować pojęcie amortyzacji środków trwałych?

3)

obliczyć wielkość raty amortyzacyjnej?

4)

zdefiniować pojęcie materiałów, surowców, produktów gotowych?

5)

określić rodzaje produkcji ze względu na czas trwania cyklu

produkcyjnego?

6)

scharakteryzować typy produkcji?

7)

scharakteryzować produkcję potokową i niepotokową?

8)

określić

na

czym

polega

gospodarowanie

zapasami

w przedsiębiorstwie?

9)

określić rolę logistyki w procesie produkcyjnym?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

23

4.3. Rachunek ekonomiczny w przedsiębiorstwie. Dokumentacja

księgowa

4.3.1. Materiał nauczania

Rachunkowość, to całkowity i zwarty system gromadzenia i przetwarzania danych

dotyczących majątku jednostki gospodarczej i jej działalności oraz prezentacji informacji

ekonomiczno-finansowych [14, s. 13].

Jednostkami gospodarczymi w rachunkowości są jednostki posiadające osobowość

prawną, jednostki nieposiadające osobowości prawnej oraz osoby fizyczne prowadzące

działalność gospodarczą, a także jednostki prowadzące działalność gospodarczą

i niezarobkową. Zatem, jednostkami gospodarczymi są np. przedsiębiorstwa przemysłowe,

handlowe, usługowe, budowlane, banki, zakłady ubezpieczeniowe, biura maklerskie, instytucje

oświatowe, jednostki ochrony zdrowia, jednostki administracji państwowej, stowarzyszenia

[12, s. 14].

Rachunkowość służy przede wszystkim do przedstawienia w sposób rzetelny i jasny

sytuacji majątkowej i finansowej jednostki gospodarczej oraz wyników działalności

gospodarczej tej jednostki [4, s. 3].

Rachunkowość spełnia następujące funkcje w przedsiębiorstwie:

−

funkcja informacyjna, polegająca na tworzeniu określonych zbiorów na potrzeby

zarządzania przedsiębiorstwem oraz dla odbiorców zewnętrznych,

−

funkcja rejestracyjna, oznacza dokumentowanie operacji gospodarczych, następuje to

poprzez chronologiczny zapis tych operacji w księgach rachunkowych,

−

funkcja rozliczeniowa polega na tym, iż zapisy księgowe umożliwiają ścisłe ustalenie kwot

pieniężnych stanowiących należności i zobowiązania jednostki gospodarczej,

−

funkcja kontrolna polega na dostarczaniu różnym szczeblom zarządzania informacji

o kosztach, przychodach i wynikach w celu oceny stopnia osiągnięcia wyznaczonych

zadań i stopnia wykorzystania postawionych do dyspozycji środków, a także kontroli

poziomu poniesionych kosztów,

−

funkcja sprawozdawcza, dotyczy końcowego procesu przetwarzania danych w systemie

rachunkowości, którym jest sporządzenie raportów oraz sprawozdań.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

24

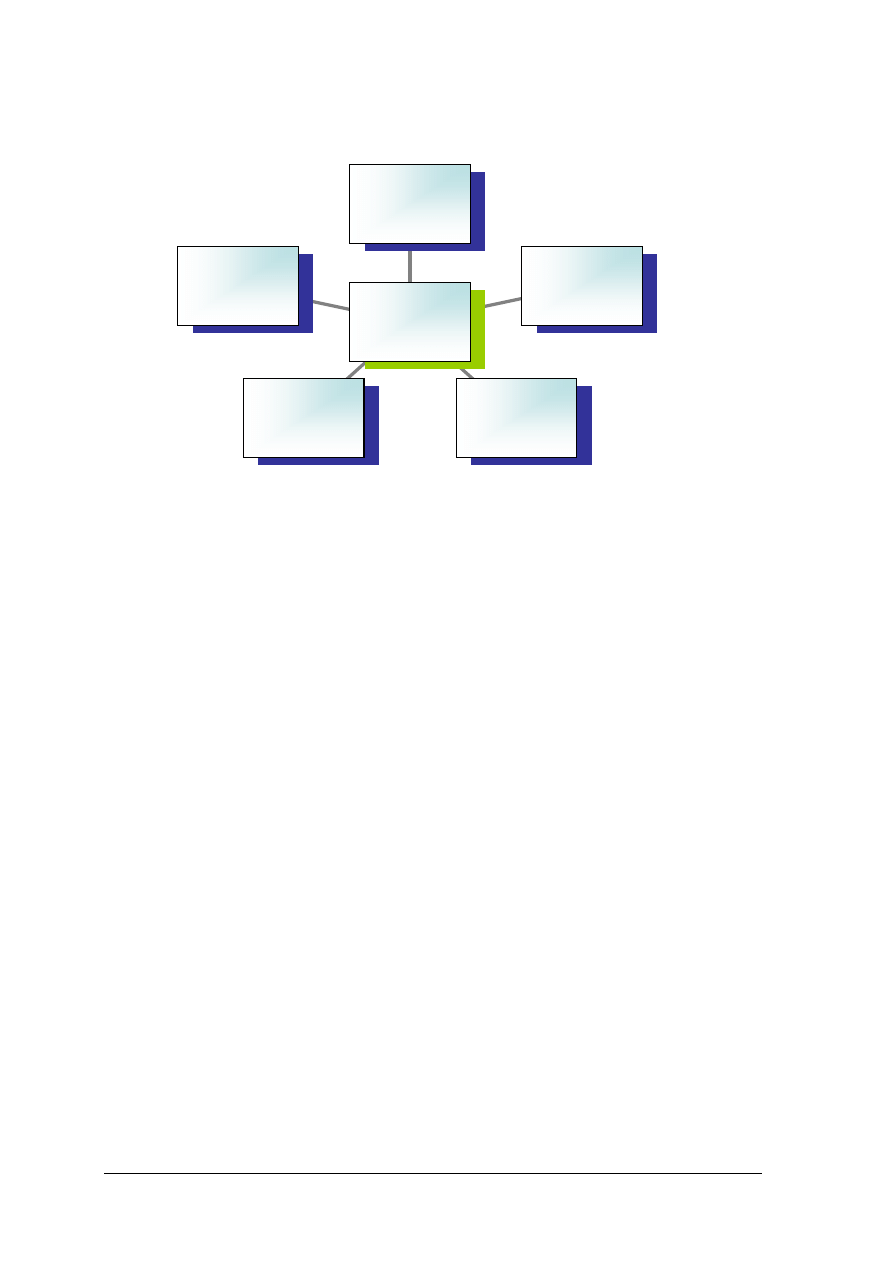

Rys. 10. Zasady rachunkowości [opracowanie własne]

Nadrzędną zasadą rachunkowości jest zasada wiernego obrazu, zgodnie z którą

rachunkowość powinna odzwierciedlać prawidłowy i wierny obraz działalności jednostki

gospodarczej.

Zasada kontynuacji działania oparta jest na założeniu, że działalność jednostki

gospodarczej będzie kontynuowana w dającej się przewidzieć przyszłości w niezmienionym

istotnie zakresie.

Zasada memoriałowa zobowiązuje jednostki gospodarczej do przypisania wszystkich

poniesionych kosztów i osiągniętych przychodów do tych okresów sprawozdawczych

(miesięcy), w których wystąpiły, niezależnie od zapłaty lub wpływu środków pieniężnych.

Zasada ciągłości polega na stosowaniu jednakowych zasad i sposobów prowadzenia

rachunkowości w poszczególnych latach.

Zasada periodyzacji wymaga prowadzenia ewidencji operacji gospodarczych z podziałem

na okresy sprawozdawcze (miesiące), których one dotyczą. Operacje gospodarcze są to

zdarzenia (np. zakupy, sprzedaż) występujące w jednostkach gospodarczych, które są

wyrażone w mierniku pieniężnym i wywierają wpływ na stan majątkowy i sytuację finansową

jednostki gospodarczej.

Prowadzenie działalności gospodarczej w każdej jednostce gospodarczej wymaga

dysponowania odpowiednim majątkiem. Składniki majątku, którymi dysponuje każda

jednostka prowadząca działalność gospodarczą nazywane są środkami gospodarczymi

(w rachunkowości nazywane są aktywami).

Zasada

wiernego

obrazu

Zasada

kontynuacji

działania

Zasada

memoriałowa

Zasada

ciągłości

Zasada

periodyzacji

Zasady

rachunkowości

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

25

Rys. 11. Struktura majątku jednostki gospodarczej

Majątek trwały to obejmuje składniki, które pozostają w długotrwałym (powyżej 1 roku)

użytkowaniu jednostki gospodarczej, posiadające zwykle wysoką wartość jednostkową.

Wartości niematerialne i prawne nie mają rzeczowej postaci, zaliczane do nich są:

−

prawa majątkowe (prawo użytkowania wieczystego, prawa autorskie, prawa

do projektów, patentów, znaków towarowych, licencji),

−

nabyte przez jednostkę programy komputerowe,

−

wartość firmy stanowiąca różnicę miedzy ceną nabycia określonej jednostki a wartością

rynkową składników majątkowych jednostki.

Rzeczowy majątek trwały obejmuje składniki majątku jednostki o charakterze

materialnym, zalicza się do nich:

−

środki trwałe (nieruchomości, maszyny urządzenia, środki transportowe),

−

inwestycje rozpoczęte, czyli ogół poniesionych kosztów związanych z niezakończoną

jeszcze budową, montażem lub kosztów przekazanego do używania nowego lub

ulepszonego istniejącego środka trwałego.

Finansowy majątek trwały stanowiący długookresowe lokaty kapitału w innych

jednostkach, dokonane w celu osiągnięcia korzyści finansowych, zalicza się do nich:

−

udziały i akcje obcych jednostek,

−

papiery wartościowe długoterminowe,

−

udzielone pożyczki długoterminowe.

Należności długoterminowe są to należności, których termin zapłaty przypada po upływie

roku od daty na jaką sporządza się sprawozdanie finansowe.

Majątek obrotowy tworzą takie środki gospodarcze, które zużywają się w jednym cyklu

produkcyjnym.

Środki

gospodarcze

Majątek

trwały

Majątek

obrotowy

Wartości niematerialne i prawne

Rzeczowy majątek trwały

Finansowy majątek trwały

Należności długoterminowe

Zapasy

Należności krótkoterminowe

Papiery wartościowe przeznaczone do

obrotu

Środki pieniężne

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

26

Zapasy są to takie składniki majątku obrotowego, które mają postać rzeczową, zalicza się

do nich:

−

materiały i surowce,

−

produkcja niezakończona,

−

produkty gotowe,

−

towary.

Należności krótkoterminowe, czyli sumy pieniężne, które są należne danej jednostce

gospodarczej od innych jednostek, przy czym okres zwrotu tych kwot jest krótszy niż 1 rok.

Papiery wartościowe przeznaczone do obrotu (tzw. krótkoterminowe) są to papiery

wartościowe nabywane w celu dalszej odsprzedaży z zyskiem.

Do środków pieniężnych jednostki gospodarczej zalicza się:

−

środki pieniężne w kasie,

−

środki pieniężne w banku,

−

inne środki pieniężne (np. czeki).

Majątek, którym dysponuje jednostka gospodarcza może pochodzić z dwóch źródeł:

−

kapitał własny,

−

kapitał obcy.

Źródła pochodzenia majątku jednostki (pasywa), nazywane źródłami finansowania

majątku, wskazują, kto wyposażył jednostkę gospodarczą w środki gospodarcze.

Rys. 12. Struktura źródeł finansowania majątku jednostki gospodarczej [opracowanie własne]

Kapitał własny jest tworzony (w zależności od formy prawnej jednostki gospodarczej)

z wkładów właściciela, wspólników, wpłat udziałowców lub akcjonariuszy.

Kapitał

podstawowy

stanowi

równowartość

majątku

jednostki

gospodarczej

odpowiadającą wartości wkładów wniesionych w momencie założenie jednostki w celu

finansowania jej działalności.

Kapitał zapasowy jest częścią kapitału własnego spółek kapitałowych i pochodzi z części

wypracowanego zysku.

Źródła

finansowania

Kapitał

własny

Kapitał obcy

Kapitał podstawowy

Kapitał zapasowy

Kapitał rezerwowy

Wynik finansowy netto

Zobowiązania długoterminowe

Zobowiązania krótkoterminowe

Fundusze specjalne

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

27

Kapitał rezerwowy stanowi część kapitału własnego z przeznaczeniem na pokrycie

spodziewanych w przyszłości szczególnych wydatków lub przewidywanych strat.

Zobowiązania długoterminowe, to takie, których termin spłaty jest dłuższy niż jeden rok

od daty na jaką sporządza się sprawozdanie finansowe, zalicza się do nich m.in.:

−

długoterminowe pożyczki, papiery wartościowe,

−

długoterminowe kredyty.

Zobowiązania krótkoterminowe to takie, których termin spłaty nie przekracza roku od

daty na jaką sporządza się sprawozdanie finansowe, zalicza się do nich m.in.:

−

pożyczki i papiery wartościowe,

−

kredyty bankowe,

−

zobowiązania z tytułu dostaw usług,

−

zobowiązania z tytułu podatków,

−

zobowiązania z tytułu wynagrodzeń.

Fundusze specjalne do których zalicza się m.in. fundusz załogi przeznaczony na nagrody

dla pracowników, Zakładowy Fundusz Świadczeń Socjalnych.

Podstawą oceny sytuacji majątkowej przedsiębiorstwa (stanu i struktury, jakimi

dysponuje) oraz sytuacji finansowej ( m.in. struktury źródeł finansowania, sposobu

finansowania) jest bilans majątkowy.

Bilans jest dwustronnym zestawieniem wartości środków gospodarczych (aktywów) oraz

źródeł ich pochodzenia (pasywów) sporządzonym na określony dzień i w określonej formie

[11 s. 96].

AKTYWA

PASYWA

Majątek trwały

Majątek obrotowy

Kapitał własny

Kapitał obcy

Suma AKTYWÓW

Suma PASYWÓW

Rys 13. Schemat bilansu majątkowego [opracowanie własne]

Przy sporządzania bilansu obowiązują następujące zasady:

−

zasada równowagi bilansowej, która oznacza, że suma aktywów jest równa sumie

pasywów,

−

zasada ciągłości bilansowej, według której bilans zamykający jeden rok jest jednocześnie

bilansem otwierającym następny rok,

−

zasada rzetelnej wyceny oznacza, ze wykazane w bilansie składniki aktywów i pasywów

powinny być zgodne ze stanem faktycznym.

Każda operacja gospodarcza w jednostce gospodarczej powinna być udokumentowana

i zarejestrowana.

Dokumentem księgowym (dowodem księgowym) jest pisemne stwierdzenie faktu

wystąpienia operacji gospodarczej. Zbiór dokumentów księgowych, które stanowią podstawę

rejestracji operacji gospodarczych dokonywanych w danej jednostce składa się na

dokumentacje księgową [12, s. 66].

Dokumenty księgowe powinny zawierać następujące dane [18]:

−

określony rodzaj dokumentu i numer identyfikacyjny dokumentu,

−

nazwy i adresy podmiotów dokonujących operacji gospodarczych,

−

opis operacji, jego wartość (jeżeli to możliwe określoną w jednostkach naturalnych),

−

datę dokonania operacji gospodarczej,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

28

−

podpis wystawcy dokumentu oraz osoby, której wydano lub od której przyjęto składniki

aktywów,

−

stwierdzenie sprawdzenia i zakwalifikowania dokumentu do ujęcia w księgach

rachunkowych przez wskazanie miesiąca księgowania oraz sposobu ujęcia dowodu

w księgach rachunkowych wraz z podpisem osoby odpowiedzialnej za te wskazania.

Dokumenty księgowe powinny być [11, s. 99]:

−

sporządzone rzetelnie ich treść powinna być zgodna z rzeczywistym przebiegiem operacji

gospodarczych,

−

kompletne powinny zawierać wymagane dane,

−

poprawne pod względem rachunkowym.

Niedopuszczalne jest dokonywanie w dokumentach księgowych wymazywanie i przeróbki.

Ze względu na różnorodność zjawisk dokumentów procesów gospodarczych

występujących dokumentów jednostkach gospodarczych istnieje konieczność stosowania wielu

rodzajów dokumentów [4, s. 83]:

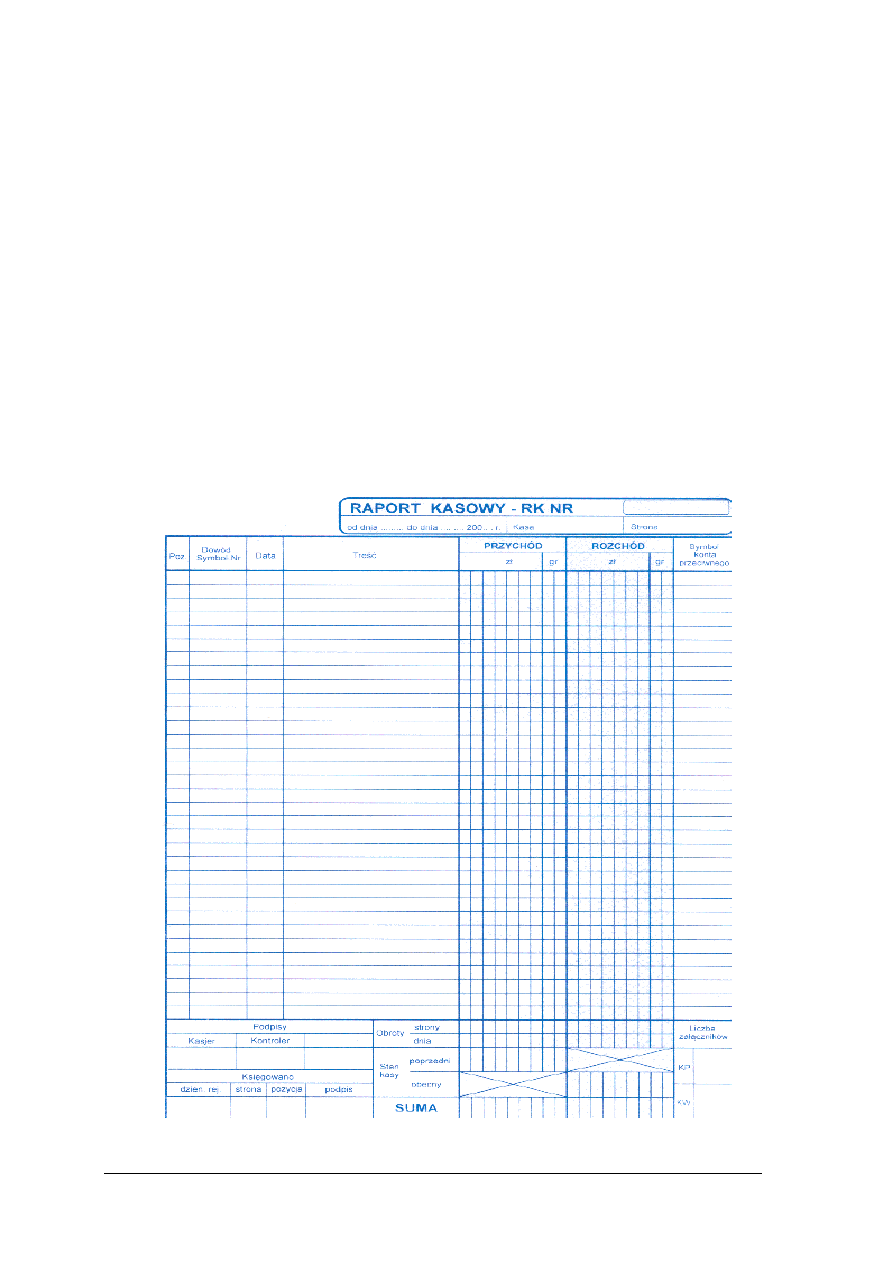

1) raport kasowy, do którego wpisywane są wszystkie wpłaty i wypłaty dokonywane w kasie

firmy,

Rys. 14. Druk raportu kasowego

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

29

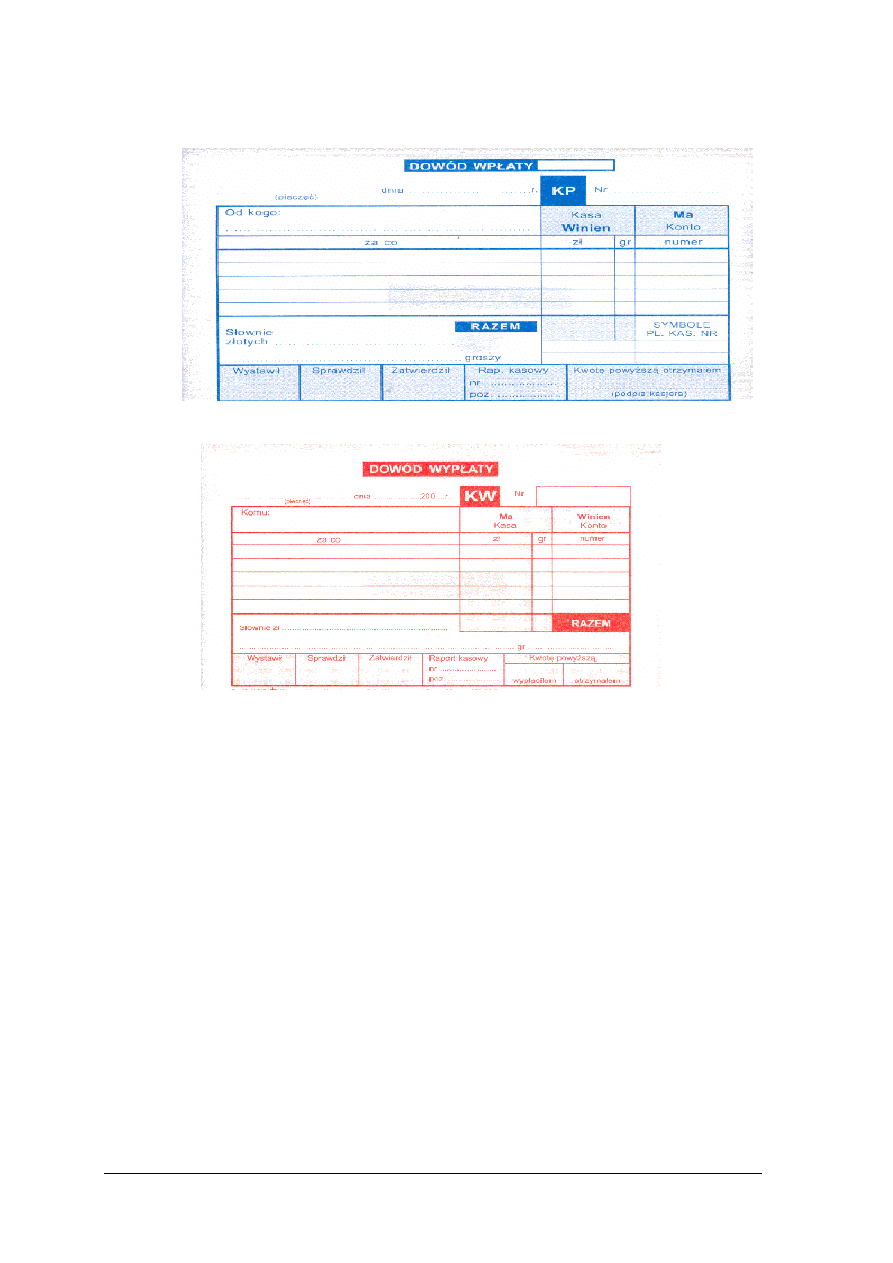

2) dowód wpłaty i wypłaty, które są podstawą wpłat i wypłat,

Rys. 15. Druk dowodu wpłaty

Rys. 16. Druk dowodu wypłaty

3) lista płac, która jest podstawowym dowodem księgowym związanym z ewidencją

wynagrodzeń za pracę,

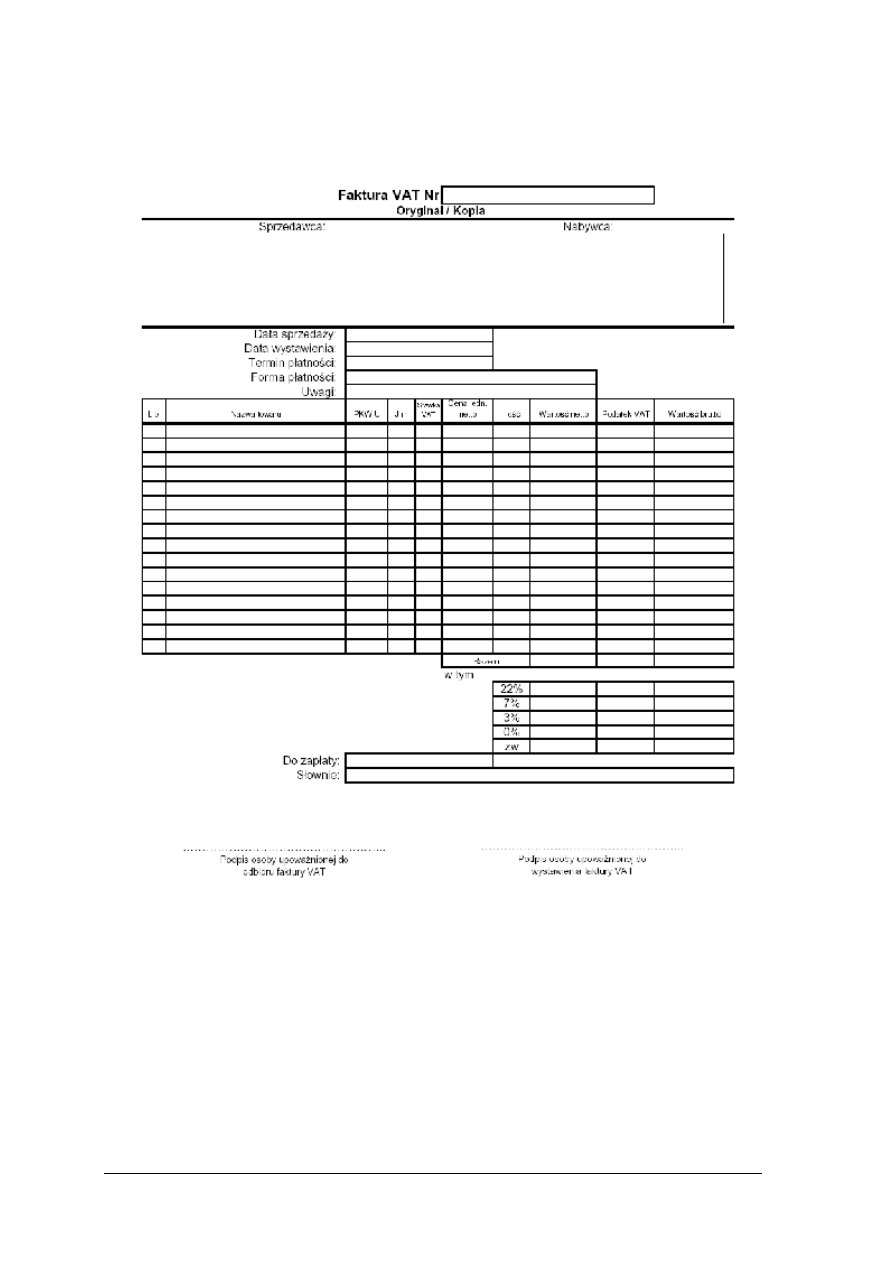

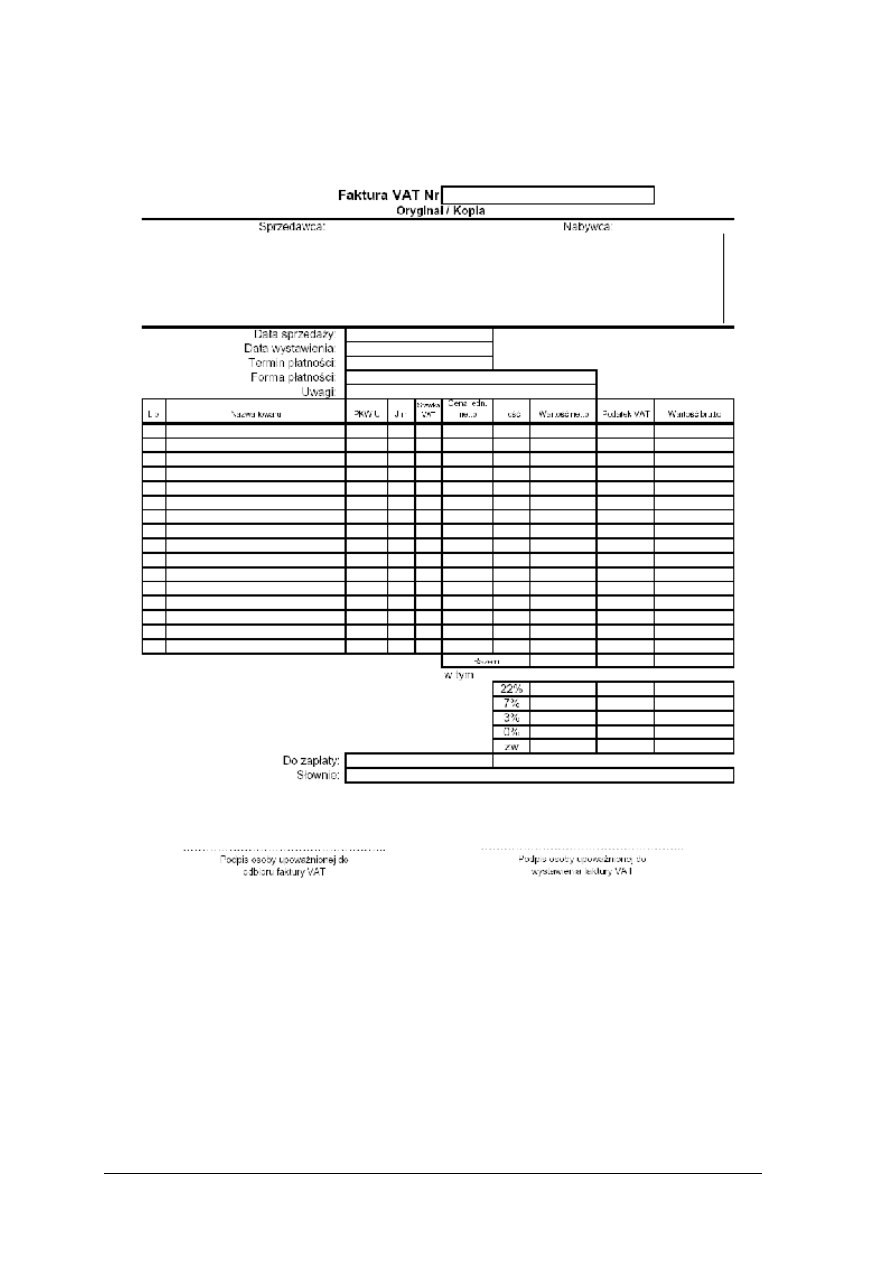

4) faktura VAT, która jest dokumentem potwierdzającym dokonanie transakcji kupna

sprzedaży towarów lub usług,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

30

Rys. 17. Druk faktury VAT

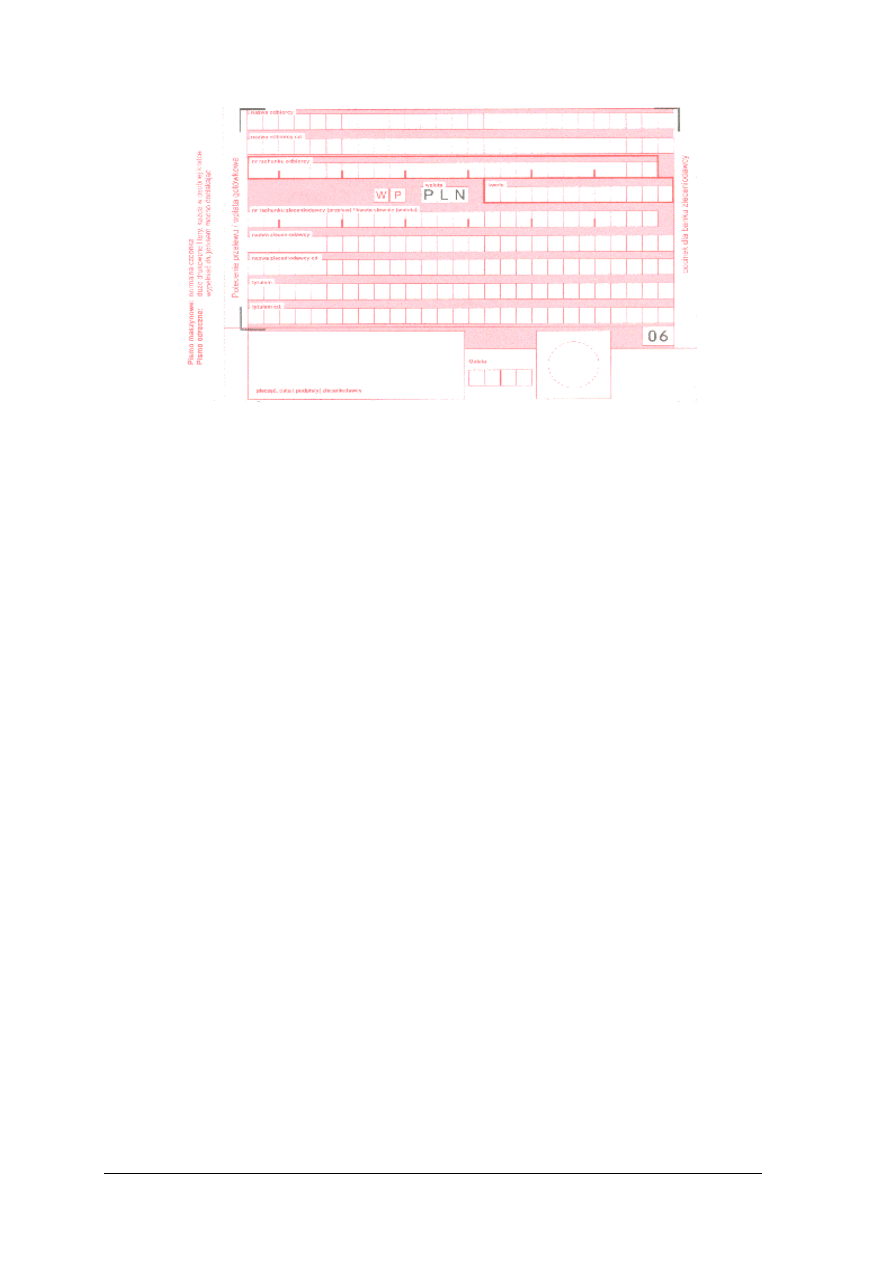

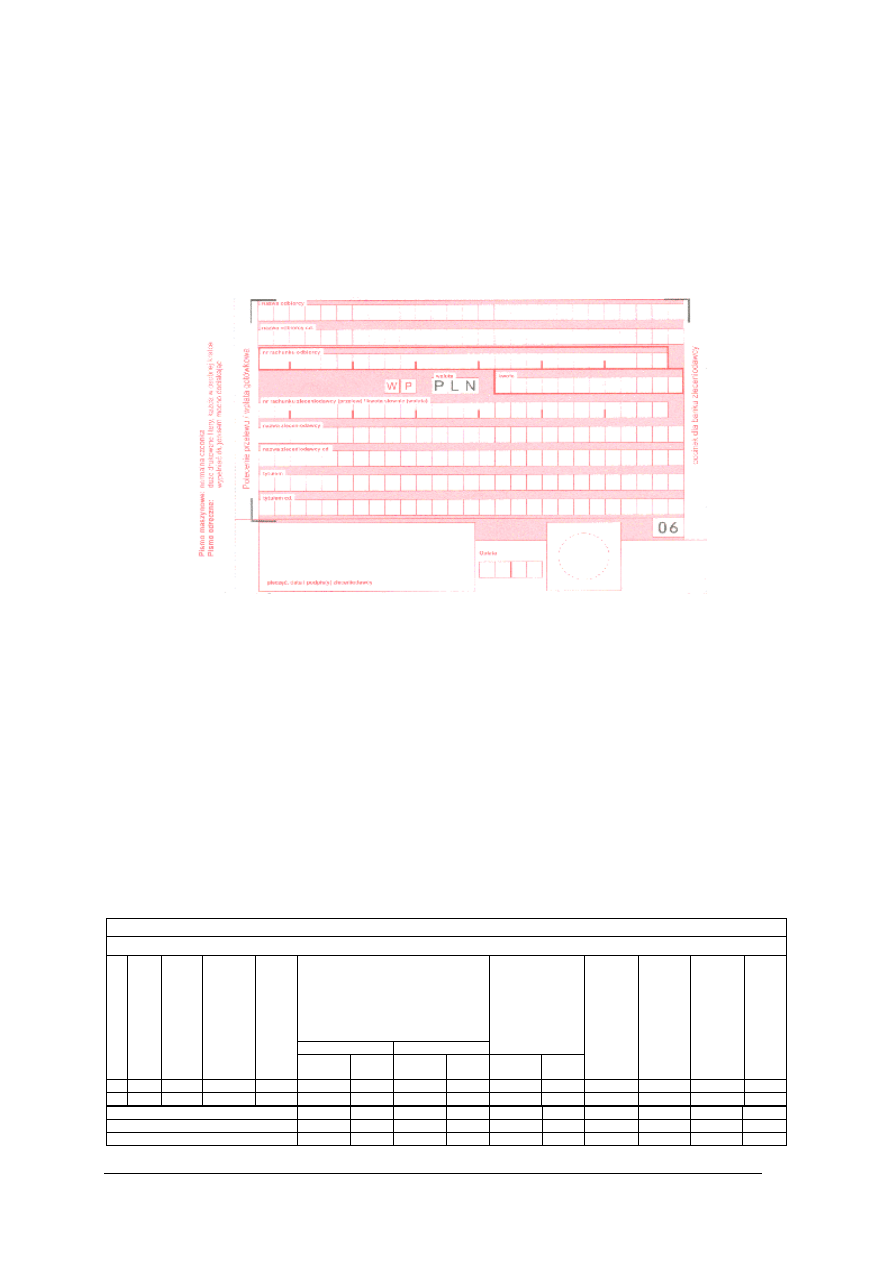

5) polecenie przelewu/wpłaty gotówkowej,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

31

Rys. 18. Druk polecenia przelewu/wpłaty gotówkowej

6) dokumenty dotyczące środków trwałych oraz dotyczące obrotu magazynowego:

a) przyjęcie środka trwałego, dokument służący do stwierdzenia faktu przyjęcia środka

trwałego do użytkowania,

b) protokół

zdawczo-odbiorczy

środka

trwałego,

dokument

służący

do udokumentowania nieodpłatnego przekazania środka trwałego innej jednostce,

c) likwidacja środka trwałego, dokument służący do udokumentowania kasacji lub

odsprzedaży środka trwałego,

d) przychód zewnętrzny, dokument stanowiący podstawę przyjęcia dostawy z zewnątrz

na stan magazynu, jest on jednocześnie dokumentem stwierdzającym zwiększenie

ilości zapasów,

e) wydanie na zewnątrz, dokument potwierdzający wydanie zapasów na zewnątrz

jednostki,

f) przesuniecie materiału, dokument potwierdzający przesunięcie materiałów między

dwoma magazynami,

g) zwrot materiału, dokument potwierdzający zwrot z produkcji i przyjęcie do magazynu

nadmiernej ilości, niewłaściwej jakości lub mylnie pobranego innego materiału,

h) przyjęcie wyrobu, dokument potwierdzający przyjęcie przez magazyn wyrobu

gotowego przeznaczonego do sprzedaży,

i)

magazyn wyda, dokument potwierdzający rozchód materiałów na wewnętrzne

potrzeby tego rodzaju działalności jednostki, w której nie stosuje się szczegółowej

kalkulacji jednostkowych kosztów wytworzenia,

j)

kartoteka magazynowa, dokument przeznaczony do prowadzenia ewidencji ilościowej

w magazynie.

Bez względu na cel lub rezultat działalności gospodarczej osoby prawne, jednostki

organizacyjne niemające osobowości prawnej oraz osoby fizyczne, wykonujące samodzielnie

działalność gospodarczą są podatnikami podatku VAT. Działalność gospodarcza obejmuje

wszelką działalność producentów, handlowców lub usługodawców, w tym podmiotów

pozyskujących zasoby naturalne oraz rolników, a także działalność osób wykonujących wolne

zawody, również wówczas, gdy czynność została wykonana jednorazowo w okolicznościach

wskazujących na zamiar wykonywania czynności w sposób częstotliwy. Działalność

gospodarcza obejmuje również czynności polegające na wykorzystywaniu towarów lub

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

32

wartości niematerialnych i prawnych w sposób ciągły dla celów zarobkowych [16]. Podatnicy

ci są zobowiązani do prowadzenia rejestru sprzedaży i rejestru zakupów. Rejestry te stanowią

zestawienie danych wynikających z dokumentów dotyczących sprzedaży bądź zakupów.

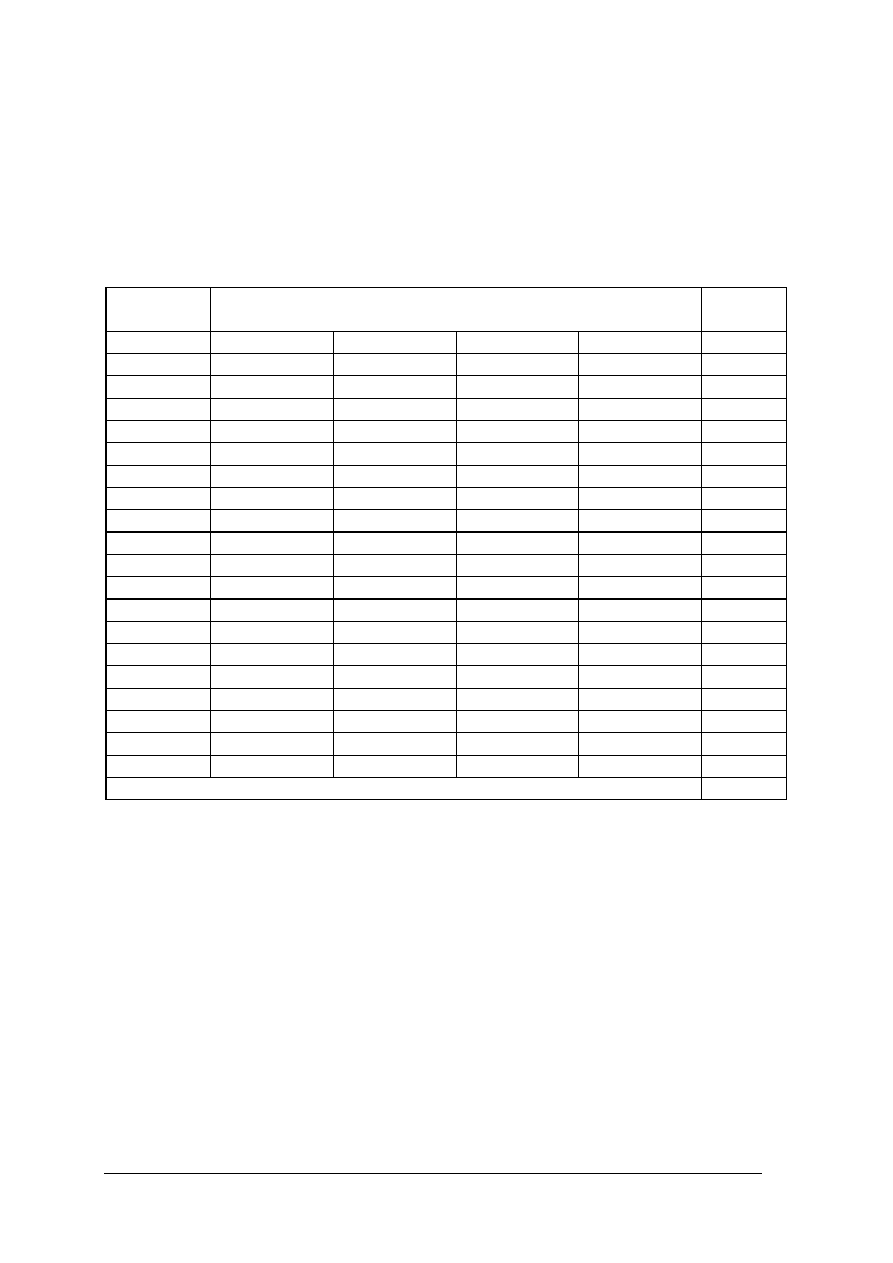

Za podstawę opodatkowania przyjmuje się całą wartość netto sprzedanego towaru

zestawionego w rejestrze sprzedaży i od tej wartości oblicza się kwotę należnego podatku.

Następnie od podatku należnego potrąca się kwotę podatku, jaka została uiszczona w cenie

zakupionych do działalności gospodarczej towarów (rejestr zakupów). W wyniku odjęcia od

podatku należnego wykazanego w rejestrze sprzedaży, podatku naliczonego wykazanego

w rejestrze zakupów, otrzymaną kwotę należy wpłacić do urzędu skarbowego

z równoczesnym wypełnieniem deklaracji VAT-7. Deklarację tą należy składać co miesiąc

w urzędzie skarbowym [11, s.113].(ewentualnie kwartalnie).

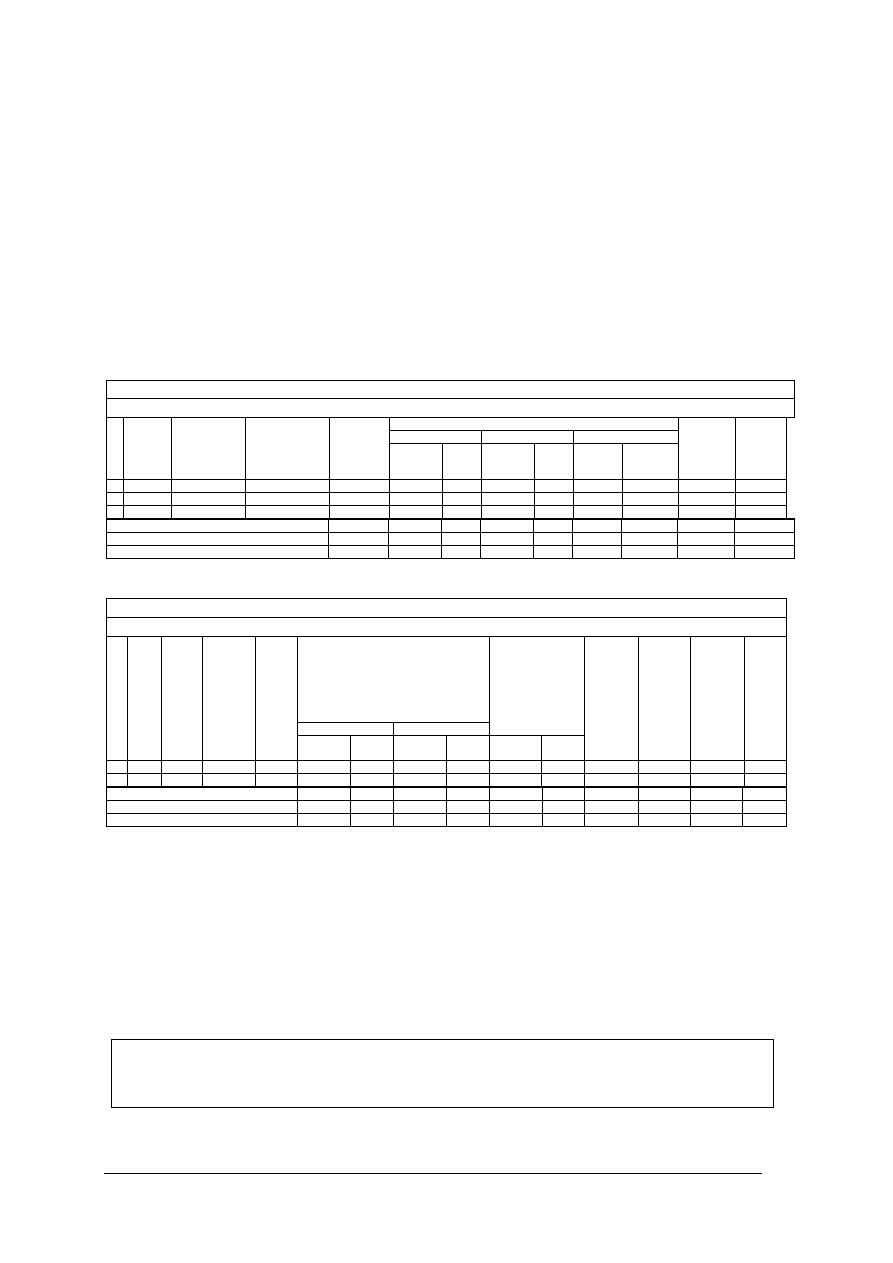

Tabela 1. Rejestr sprzedaży VAT [11, s. 112]

Rejestr sprzedaży – VAT

Miesiąc …………………………

Sprzedaż opodatkowana

Stawką 22%

Stawką 7%

Stawką 0%

l

p

Nr

faktury

Data

wystawienia

faktury

Nr

identyfikacyjny

nabywcy

Wartość

sprzedaży

brutto

Wartość

netto

VAT

Wartość

netto

VAT

eksport

Sprzedaż

krajowa

Sprzedaż

wolna od

podatku

Podatek

należny

od

sprzeda

ży

1

2

3

4

5

6

7

8

9

10

11

12

13

Suma strony

Przeniesienie strony

Razem

Tabela 2. Rejestr zakupów VAT [11, s. 113]

Rejestr zakupów – VAT

Miesiąc …………………………

Zakupy opodatkowane służące sprzedaży

opodatkowanej

inwestycyjne

pozostałe

Zakupy

opodatkowane

służące sprzedaży

opodatkowanej

i

zwolnionej

l

p

N

r

fa

k

tu

ry

D

at

a

w

y

st

awi

en

ia

fa

k

tu

ry

N

r

id

en

ty

fi

k

ac

y

jny

n

aby

w

cy

W

ar

to

ść

sp

rze

da

ży

b

ru

tto

Wartość

netto

VAT

Wartość

netto

VAT

Wartość

netto

VAT

Z

akupy

za

k

tó

re

n

ie

p

rz

ys

ługu

je

od

li

cze

n

ie

pod

at

ku

Z

akupy

n

ie

opod

at

ko

w

ane

Z

akupy

obj

ęt

e

st

awk

ą

0%

VA

T

pod

le

g

aj

ąc

y

od

li

cze

n

iu

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

Suma strony

Przeniesienie strony

Razem

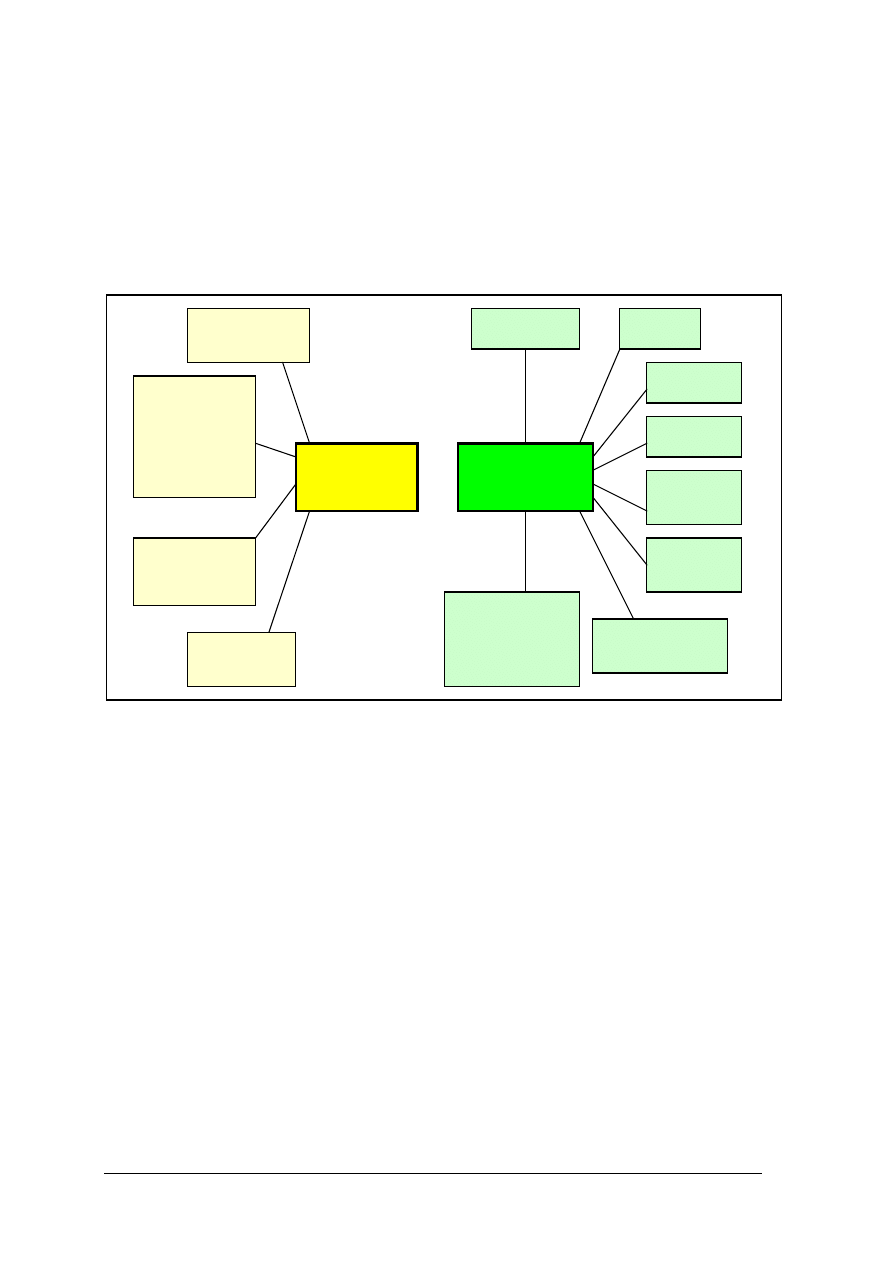

Jednostka prowadząca działalność gospodarczą osiąga wpływy pieniężne z tytułu

wykonywania tej działalności. Wpływy te stanowią przychód danej jednostki. Przedsiębiorstwa

przemysłowe, rolne, handlowe, usługowe uzyskują swe główne przychody ze sprzedaży

produktów, towarów i usług (tzw. przychody operacyjne). Oprócz tych przychodów, jednostki

gospodarcze mogą uzyskiwać przychody z operacji finansowych (przychody ze sprzedaży

papierów wartościowych, wartościowych udziałów w innych przedsiębiorstwach, dywidendy)

oraz zyski nadzwyczajne (otrzymane odszkodowania, przychody ze sprzedaży zorganizowanej

części jednostki).

Rys. 19. Źródła przychodów w przedsiębiorstwie [opracowanie własne]

Ogólna suma przychodów = przychody operacyjne+ przychody z operacji finansowych+ zyski nadzwyczajne

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

33

Uzyskiwanie przychodów związane jest z ponoszeniem kosztów na wyprodukowanie

produktów (koszty operacyjne), płaceniem odsetek od kredytów, pożyczek, zobowiązań

(koszty finansowe) oraz ze stratami nadzwyczajnymi (zdarzenia losowe).

Rys. 20. Źródła kosztów w przedsiębiorstwie [opracowanie własne]

Różnica pomiędzy przychodami a kosztami stanowi wynik finansowy (zysk lub stratę)

brutto. Po pomniejszeniu tego wyniku o obowiązkowe obciążenia finansowe (podatek

dochodowy, podatek akcyzowy uzyskiwany jest wynik finansowy netto [12, s. 200].

Rys. 21. Struktura ustalania wyniku finansowego netto [opracowanie własne]

Koszty w przedsiębiorstwie można również podzielić na koszty bezpośrednie i pośrednie.

Koszty bezpośrednie, to takie, które można bezpośrednio przypisać konkretnemu

wyrobowi na podstawie odpowiednich dokumentów (np. dowód pobrania materiałów, karta

pracy) zaliczyć do nich można np. koszty materiałów, surowców zużytych do wytworzenia

danego wyrobu, materiały pomocnicze, płace bezpośrednie.

Koszty pośrednie to takie, które są związane z działalnością poszczególnych odcinków

produkcyjnych lub całego przedsiębiorstwa i dotyczą wszystkich produkowanych tam

wyrobów. Cechą charakterystyczną jest to, że nie ma możliwości dokładnego ustalenia, jaka

część kosztów przypada na określony rodzaj wyrobów np. koszty ogrzewania, oświetlenia,

płace kierownictwa.

Znając wartość przychodów ze sprzedaży oraz wartość kosztów bezpośrednich

poniesionych na uzyskanie tych przychodów oblicza się nadwyżkę bezpośrednią.

4.3.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Jaka jest definicja rachunkowości?

2. Jakie są cele i funkcje rachunkowości?

3. Na czym polegają zasady rachunkowości?

Ogólna suma kosztów = koszty operacyjne+ koszty finansowe+ straty nadzwyczajne

−

`

=

−

=

Ogólna suma przychodów

Ogólna suma kosztów

Wynik finansowy (zysk lub strata) brutto

Wynik finansowy netto

Podatek dochodowy

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

34

4. Jakie są składniki majątku przedsiębiorstwa i źródła pochodzenia tego majątku?

5. Co to jest bilans i jakie są zasady sporządzania bilansu?

6. Jakie znasz dokumenty księgowe?

7. Jakie są zasady wypełniania dokumentów księgowych?

8. Jaki jest cel wypełniania rejestru sprzedaży i rejestru zakupów?

9. W jaki sposób oblicza się wynik finansowy działalności przedsiębiorstwa?

4.3.3. Ćwiczenia

Ćwiczenie 1

Sporządź bilans przedsiębiorstwa mając dane: zobowiązania wobec dostawców 10000 zł,

środki pieniężne w kasie 2000 zł, środki trwałe 50000 zł, kapitał własny 55000 zł, wyroby

gotowe 5000 zł, środki pieniężne w banku 12000 zł, kredyty bankowe 5000 zł, należności od

odbiorców 1000 zł.

Tabela 1 do ćwiczenia 1.

AKTYWA

PASYWA

Składniki aktywów

Wartość w zł

Składniki pasywów

Wartość w zł

………

………

………

………

……..

……..

……..

……..

Suma AKTYWÓW

Suma PASYWÓW

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) przeanalizować podrozdział z poradnika dla ucznia,

2) zakwalifikować poszczególne składniki do aktywów i pasywów,

3) obliczyć wartość aktywów i pasywów.

Wyposażenie stanowiska pracy:

−

wzór tabeli,

−

kalkulator,

−

materiały piśmiennicze.

Ćwiczenie 2

Wypełnij fakturę VAT. Przedsiębiorstwo Przetwórstwa Owocowo-Warzywnego

„Przetworek” z siedzibą w miejscowości Owocki 4, 02-000 Owocki, NIP 123456789,

zakupiło warzywa (Symbol PKWiU 01.12) od Przedsiębiorstwa „Chłodnia Owoców

i Warzyw”, z siedzibą w miejscowości Kwiatki 11, 00-001 Kwiatki, NIP 987654321, w ilości

1500 kg, po 2 zł netto/kg. Stawka podatku VAT wynosi 7%. Transakcja została dokonana

w dniu 25.09.2007r., tego samego dnia została wystawiona faktura. Płatność ma być dokonana

przelewem na konto sprzedającego w ciągu 14 dni od dnia wystawienia faktury.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

35

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) przeanalizować podrozdział z poradnika dla ucznia,

2) przeanalizować druk faktury VAT,

3) dokładnie i starannie wypełnij druk.

Wyposażenie stanowiska pracy:

−

druk faktury VAT.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

36

Ćwiczenie 3

Wypełnij druk polecenia przelewu dla Przedsiębiorstwa „Chłodnia Owoców i Warzyw”, z

siedzibą w miejscowości Kwiatki 11, 00-001 Kwiatki w kwocie 3210 zł, na konto bankowe 21

0000 1111 2222 3333 4444 5555 za zakup warzyw zgodnie z fakturą z dnia 01.10.2007r nr

156/2007. Zakupu dokonało Przedsiębiorstwo Przetwórstwa Owocowo-Warzywnego

„Przetworek” z siedzibą w miejscowości Owocki 4, 02-000 Owocki. Nr konta bankowego

przedsiębiorstwa 11 9999 8888 7777 6666 5555 4444. Wypełniając druk, pamiętaj o zasadach

wypełniania dokumentów księgowych.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) przeanalizować podrozdział z poradnika dla ucznia,

2) przeanalizować druk polecenia przelewu,

3) dokładnie i starannie wypełnić druk.

Wyposażenie stanowiska pracy:

−

druk polecenia przelewu,

−

materiały piśmiennicze.

Ćwiczenie 4

Na podstawie danych z ćwiczenia 2 wypełnij rejestr zakupów.

Rejestr zakupów – VAT

Miesiąc …………………………

Zakupy opodatkowane służące sprzedaży

opodatkowanej

inwestycyjne

pozostałe

Zakupy

opodatkowane

służące sprzedaży

opodatkowanej

i

zwolnionej

l

p

N

r

fa

k

tu

ry

D

at

a

w

y

st

awi

en

ia

fa

k

tu

ry

N

r

id

en

ty

fi

k

ac

y

jny

n

aby

w

cy

W

ar

to

ść

sp

rze

da

ży

b

ru

tto

Wartość

netto

VAT

Wartość

netto

VAT

Wartość

netto

VAT

Z

akupy

za

k

tó

re

n

ie

p

rz

ys

ługu

je

od

li

cze

n

ie

pod

at

ku

Z

akupy

n

ie

opod

at

ko

w

ane

Z

akupy

obj

ęt

e

st

awk

ą

0%

VA

T

pod

le

g

aj

ąc

y

od

li

cze

n

iu

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

Suma strony

Przeniesienie strony

Razem

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

37

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) przeanalizować podrozdział z poradnika dla ucznia,

2) przeanalizować dane z ćwiczenia 2,

3) przeanalizować wypełniony druk faktury VAT z ćwiczenia 2,

4) wypełnić rejestr zakupów.

Wyposażenie stanowiska pracy:

−

wypełniona faktura VAT z ćwiczenia 2,

−

druk rejestru zakupów.

Ćwiczenie 5

Na podstawie danych z ćwiczenia 2 wypełnij rejestr sprzedaży.

Rejestr sprzedaży – VAT

Miesiąc …………………………

Sprzedaż opodatkowana

Stawką 22%

Stawką 7%

Stawką 0%

l

p

Nr

faktury

Data

wystawienia

faktury

Nr

identyfikacyjny

nabywcy

Wartość

sprzedaży

brutto

Wartość

netto

VAT

Wartość

netto

VAT

eksport

Sprzedaż

krajowa

Sprzedaż

wolna od

podatku

Podatek

należny

od

sprzeda

ży

1

2

3

4

5

6

7

8

9

10

11

12

13

Suma strony

Przeniesienie strony

Razem

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) przeanalizować podrozdział z poradnika dla ucznia,

2) przeanalizować dane z ćwiczenia 2,

3) przeanalizować wypełniony druk faktury VAT z ćwiczenia 2,

4) wypełnić rejestr sprzedaży.

Wyposażenie stanowiska pracy:

−

wypełniona faktura VAT z ćwiczenia 2,

−

druk rejestru sprzedaży.

Ćwiczenie 6

Oblicz wynik finansowy netto mając następujące dane:

−

Przychody operacyjne 6500zł

−

Przychody finansowe 500 zł

−

Zyski nadzwyczajne 10 zł

−

Koszty działalności operacyjnej 4100 zł

−

Koszty finansowe 450 zł

−

Obowiązkowe obciążenia finansowe 155 zł

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) przeanalizować podrozdział z poradnika dla ucznia,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

38

2) obliczyć wartość przychodów,

3) obliczyć wartość kosztów,

4) obliczyć wynik finansowy brutto,

5) obliczyć wynik finansowy netto.

Wyposażenie stanowiska pracy:

−

kalkulator,

−

materiały piśmiennicze.

Ćwiczenie 7

Oblicz nadwyżkę bezpośrednią z przechowywania truskawek w chłodni owoców

i warzyw:

−

koszty chłodzenia truskawek 2500 zł,

−

koszty energii chłodni owoców i warzyw 2500 zł,

−

przychód ze sprzedaży truskawek 9500 zł,

−

płace bezpośrednie 2000zł,

−

koszty zakupu truskawek 3000zł.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) przeanalizować podrozdział z poradnika dla ucznia,

2) obliczyć wartość przychodów,

3) obliczyć wartość kosztów bezpośrednich,

4) obliczyć nadwyżkę bezpośrednią.

Wyposażenie stanowiska pracy:

−

kalkulator,

−

materiały piśmiennicze.

4.3.4. Sprawdzian postępów

Czy potrafisz:

Tak

Nie

1)

wyjaśnić definicję rachunkowości?

2)

wymienić cele i funkcje rachunkowości?

3)

scharakteryzować zasady rachunkowości?

4)

określić składniki majątku przedsiębiorstwa i źródła pochodzenia

tego majątku?

5)

wyjaśnić pojęcie bilansu i scharakteryzować zasady sporządzania

bilansu?

6)

wymienić dokumenty księgowe?

7)

określić zasady wypełniania dokumentów księgowych?

8)

objaśnić cel wypełniania rejestru sprzedaży i rejestru zakupów?

9)

obliczyć wynik finansowy działalności przedsiębiorstwa

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

39

4.4. Formy opodatkowania podatkiem dochodowym

4.4.1. Materiał nauczania

Przedsiębiorcy prowadzący działalność gospodarczą mają możliwość wyboru różnych

form opodatkowania, które prezentuje Rys. 22.

Rys. 22. Formy opodatkowania podatkiem dochodowym [opracowanie własne]

Wybór formy opodatkowania uzależniony jest od rodzaju działalności oraz od rozmiarów

działalności określonej w wysokości przewidywanego przychodu [4, s. 142].

Zryczałtowany podatek dochodowy w formie karty podatkowej mogą płacić podatnicy

prowadzący działalność [17]:

−

usługową lub wytwórczo-usługową,

−

usługową w zakresie handlu detalicznego żywnością, napojami, wyrobami tytoniowymi

oraz kwiatami, z wyjątkiem napojów o zawartości alkoholu powyżej 1,5%,

−

usługową w zakresie handlu detalicznego artykułami nieżywnościowymi z wyjątkiem

handlu paliwami silnikowymi, środkami transportu samochodowego, częściami

i akcesoriami do pojazdów mechanicznych, ciągnikami rolniczymi i motocyklami oraz

z wyjątkiem handlu artykułami nieżywnościowymi objętego koncesjonowaniem,

−

gastronomiczną – jeżeli nie jest prowadzona sprzedaż napojów o zawartości alkoholu

powyżej 1,5%,

−

w zakresie usług transportowych wykonywanych przy użyciu jednego,

−

w zakresie usług rozrywkowych,

−

w zakresie sprzedaży posiłków domowych w mieszkaniach, jeżeli nie jest prowadzona

sprzedaż napojów o zawartości alkoholu powyżej 1,5%,

−

w wolnych zawodach, polegającą na świadczeniu usług w zakresie ochrony zdrowia

ludzkiego,

Formy opodatkowania podatkiem

dochodowym

Podatek dochodowy od osób fizycznych

Podatek dochodowy od osób prawnych

Formy zryczałtowane

Na zasadach ogólnych

Karta podatkowa

Ryczałt

ewidencjonowany

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

40

−

w wolnych zawodach, polegającą na świadczeniu przez lekarzy weterynarii usług

weterynaryjnych,

−

w zakresie opieki domowej nad dziećmi i osobami chorymi,

−

w zakresie usług edukacyjnych, polegającą na udzielaniu lekcji na godziny.

Podatnicy prowadzący działalność opodatkowaną w formie karty podatkowej są zwolnieni

od obowiązku prowadzenia ksiąg, składania zeznań podatkowych oraz wpłacania zaliczek na

podatek dochodowy. Podatnicy są zobowiązani wydawać na żądanie klienta rachunki i faktury

stwierdzające sprzedaż wyrobu, towaru lub wykonanie usługi, oraz przechowywać

w kolejności numerów kopie tych rachunków i faktur w okresie pięciu lat podatkowych, licząc

od końca roku, w którym wystawiono rachunek lub fakturę.

Podatnicy będą podlegać opodatkowaniu w formie karty podatkowej, jeżeli złożą wniosek

w Urzędzie Skarbowym o zastosowanie opodatkowania w tej formie.

Opodatkowaniu ryczałtem od przychodów ewidencjonowanych podlegają przychody osób

fizycznych z pozarolniczej działalności gospodarczej również, gdy działalność ta jest

prowadzona w formie spółki cywilnej osób fizycznych lub spółki jawnej osób fizycznych,.

Podatnicy opłacają w roku podatkowym ryczałt od przychodów ewidencjonowanych jeżeli

w roku poprzedzającym rok podatkowy uzyskali przychody z działalności, prowadzonej

wyłącznie samodzielnie, w wysokości nie przekraczającej 250.000 euro lub uzyskali przychody

wyłącznie z działalności prowadzonej w formie spółki, a suma przychodów wspólników spółki

z tej działalności nie przekroczyła kwoty 250.000 euro.

Podatnicy będą podlegać opodatkowaniu w formie ryczałtu od przychodów

ewidencjonowanych, jeżeli złożą wniosek w Urzędzie Skarbowym o zastosowanie

opodatkowania w tej formie.

Podatnicy są obowiązani za każdy miesiąc obliczać ryczałt od przychodów

ewidencjonowanych i wpłacać go na rachunek urzędu skarbowego w terminie do dnia 20

następnego miesiąca.

Wysokość ryczałtu od przychodów ewidencjonowanych wynosi:

1. 20% przychodów osiąganych w zakresie wolnych zawodów,

2. 17 % przychodów ze świadczenia usług (np. pośrednictwo w sprzedaży pojazdów

mechanicznych, pośrednictwo w handlu hurtowym, usługi hotelowe, parkingowe,

w zakresie

zarządzania

nieruchomościami,

doradztwa

w

zakresie

sprzętu

komputerowego),

3. 8,5 % przychodów z działalności usługowej, w tym przychodów z działalności

gastronomicznej w zakresie sprzedaży napojów o zawartości alkoholu powyżej 1,5 %,

przychodów związanych ze zwalczaniem pożarów i zapobieganiem pożarom, przychodów

ze świadczenia usług związanych z prowadzeniem przedszkoli oraz oddziałów

przedszkolnych w szkołach podstawowych,

4. 5,5% przychodów z działalności wytwórczej, robót budowlanych lub w zakresie

przewozów ładunków taborem samochodowym o ładowności powyżej 2 ton, uzyskanej

prowizji z działalności handlowej w zakresie sprzedaży jednorazowych biletów

komunikacji miejskiej, znaczków do biletów miesięcznych, znaków opłaty skarbowej,

znaczków pocztowych, żetonów i kart magnetycznych do automatów,

5. 3,0% przychodów z działalności gastronomicznej, z wyjątkiem przychodów ze sprzedaży

napojów o zawartości alkoholu powyżej 1,5%, z działalności usługowej w zakresie

handlu, z działalności rybaków morskich i zalewowych w zakresie sprzedaży ryb i innych

surowców pochodzących z własnych połowów,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

41

Podatnicy oraz spółki, których wspólnicy są opodatkowani w formie ryczałtu od

przychodów ewidencjonowanych, są obowiązani posiadać i przechowywać dowody zakupu

towarów, prowadzić wykaz środków trwałych oraz wartości niematerialnych i prawnych,

ewidencję wyposażenia oraz, odrębnie za każdy rok podatkowy, ewidencję przychodów.

Tabela 3. Druk podatkowej księgi przychodów i rozchodów cz.1 [13]

PODATKOWA KSIĘGA PRZYCHODÓW I ROZCHODÓW

…………………………………..

Imię i nazwisko (nazwa firmy)

………………………………..

adres

Rodzaj działalności

Kontrahent

Przychód

Wartość

sprzedanych

towarów i usług

Pozostałe

przychody

Razem

przychód (7-

8)

l

p

Data zdarzenia

gospodarczego

Nr dowodu

księgowego

Imię

i

nazwisko

(firma)

adres

Opis zdarzenia

gospodarczego

zł

gr

zł

gr

zł

g

r

1 2

3

4

5

6

7

8

9

Suma strony

Przeniesienie z

poprzedniej

strony

Razem

od

początku strony

Tabela 4. Druk podatkowej księgi przychodów i rozchodów cz. 2 [13]

PODATKOWA KSIĘGA PRZYCHODÓW I ROZCHODÓW

…………………………………..

Imię i nazwisko (nazwa firmy)

………………………………..

adres

Rodzaj działalności

Wydatki (koszty)