1

Ź

Ź

r

r

ó

ó

d

d

ł

ł

a finansowania

a finansowania

sektora MSP

sektora MSP

Venture Capital

Venture capital

Termin

venture capital

jest niekiedy tłumaczony

jako kapitał

wysokiego ryzyka

. Nie jest to jednak

ujęcie poprawne, a przynajmniej nie w pełni

adekwatne, ponieważ z finansowaniem za

pośrednictwem venture capital wiąże się

ponadprzeciętne ryzyko, ale nie jest ono jedynym

elementem charakteryzującym to zjawisko

ekonomiczne. Bowiem wysokiemu ryzyku

towarzyszy oczekiwanie dużego sukcesu

związanego z inwestycją, a tym samym i

ponadprzeciętnego zysku.

Venture capital w USA

Najlepiej

rozwinięty

rynek

venture

capital

ukształtował się w Stanach Zjednoczonych

łatwość zakładania nowych firm

sprzyjający klimat i silna motywacja dla

wprowadzania nowych technik i technologii

liczna kadra innowacyjnie nastawionych

menedżerów

rozwinięty rynek kapitałowy itd.

Venture capital

Natomiast w krajach europejskich

bariery podatkowe i administracyjne przez

długi okres hamowały rozwój venture

capital.

Wielka Brytania (okres drugiej połowy lat

czterdziestych).

Europa kontynentalna (lata 60-te)

odbudowy gospodarek ze zniszczeń

wojennych oraz

polityki

opierającej

się

na

silnym

interwencjonizmie przy ograniczeniu roli

rynku,

polityka przemysłowa nastawiona była

przede wszystkim na wspieranie dużych i

ś

rednich przedsiębiorstw, przy zaniedbaniu

małych firm stanowiących naturalną bazę

rozwoju rynku venture capital,

Europa kontynentalna

dopiero odwrót od interwencjonizmu i

coraz większa liberalizacja gospodarek

europejskich w latach siedemdziesiątych

pobudziły dynamiczny rozwój średnich i

małych przedsiębiorstw oraz stworzyły

bodźce do ożywienia rynku venture capital.

2

Europa kontynentalna

postępująca

globalizacja

działalności

gospodarczej i większa otwartość na nowe

instrumenty finansowe oraz rosnąca

konkurencja skłoniły przedsiębiorstwa

europejskie do szerszego korzystania z

finansowania za pomocą venture capital.

Venture capital w świetle

Strategii Lizbońskiej

Do podstawowych barier rozwoju rynku

venture capital można zaliczyć:

młodą (słabo zorganizowaną) kulturę

organizacyjną,

strach przed ryzykiem.

Venture capital w świetle

Strategii Lizbońskiej

Duże przedsiębiorstwa

W Europie kilkuprocentowym dawcą

kapitału (8,9%) były duże

przedsiębiorstwa. Jednak w Polsce są one

praktycznie nieobecne

Banki - venture capital

Banki niechętnie uczestniczą w finansowaniu

venture capital

zasady ostrożności,

awersji do ryzyka (nie inwestują bez specjalnych

zabezpieczeń),

przepisy prawa bankowego wyznaczają górne

limity angażowania środków w udziały

przedsiębiorstw

W Europie 25%

Venture capital- Państwo

Inwestor pasywny

stawia do dyspozycji przedsiębiorstw

potrzebny im kapitał za pośrednictwem

prywatnych funduszy venture capital, które

reinwestują w dziedzinach i na warunkach

określonych przez państwo.

Inwestor aktywny

przez zakładanie publicznych funduszy

venture capital i wyposażenie ich w

niezbędne środki

Venture capital- Państwo

najczęściej ogranicza się jednak do

tworzenia:

centrów wynalazczych,

parków technologicznych,

prowadzi doradztwo innowacyjne.

3

Venture capital w świetle Strategii Lizbońskiej

OFE

Kolejny rezerwuar kapitału to oszczędności

zgromadzone w otwartych funduszach emerytalnych

(OFE). Obecnie są one w Polsce największym

magazynem kapitału inwestycyjnego. Na koniec roku

2003 ich aktywa wynosiły 44,8 mld zł. Szacuje się,

ż

e w roku 2010 będzie to już ok. 168 mld zł.

Z badań przeprowadzonych na zlecenie EVCA

wynika, że inwestorzy instytucjonalni dla uzyskania

optymalnej relacji ryzyko/zysk powinni ok. 5-10%

swoich aktywów alokować w rynek venture capital i

private equity, co oznacza, że ich kapitały będą miały

bardzo duże znaczenie dla tego rynku.

Venture capital

Gospodarka polska

Negatywny wpływ na rozwój rynku

venture capital ma również gospodarka

polska, która oferuje wiele możliwości

stosunkowo szybkiego zarobku przy nie

największym ryzyku. Np. inwestowanie w

papiery dłużne finansujące deficyt

budżetowy.

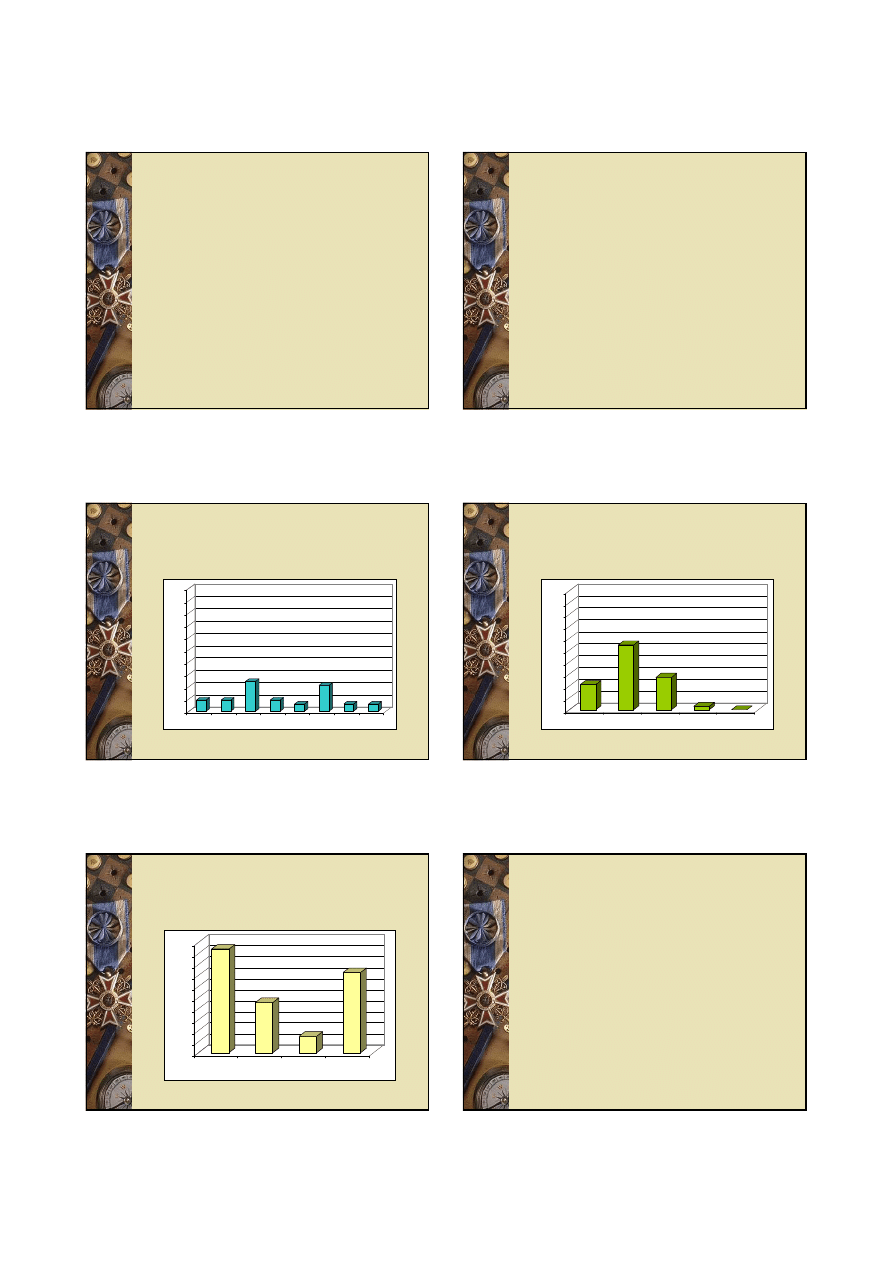

Preferowana wielkość inwestycji przez fundusze

venture capital działające na rynku polskim

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

<0,5

0,5-2

2-5

5-10

10-30

30-50

50-100

>100

Preferowany czas inwestycji

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

<3

3-5

3-7

3-10

>10

Sposoby dezinwestycji preferowane przez fundusze

działające na rynku polskim

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

inwestor

strategiczny

sprzeda

ż

umorzenie

giełda

Wnioski

do spółki Enterprise Investors zarządzającej

kapitałami Polsko - Amerykańskiego Funduszu

Przedsiębiorczości i Polskiego Prywatnego

Funduszu Kapitałowego napłynęło w ciągu 5 lat

kilka tysięcy wniosków, z których szczegółowej

analizie poddano ok. tysiąca, aby wybrać do

realizacji 46

w Europie działa kilkaset funduszy oferujących

venture capital. W ciągu roku dysponowały one

na cele inwestycyjne kwotą ok. 48 mld Euro. Z

tej formy finansowania skorzystało 10 000

4

Wnioski

Bariery ograniczające rozwój rynku venture

capital:

brak odpowiedniej polityki publicznej

(postęp technologiczny, system

ekonomiczny, prawny, społeczny),

słaba podaż kapitałów ze strony źródeł

krajowych,

brak przejrzystego podatkowo wehikułu

inwestycyjnego

Charaktrystyka Venture Capital

w Polsce - 2007 rok

Zwykle fundusze v.c. nie angażują się w

bezpośrednie zarządzanie firmą, ale utrzymują

kontrolę.

Głównym celem inwestorów jest wzrost wartości

firmy.

Kapitał zawsze jest przeznaczony na konkretny

cel, np.: zakup maszyn i urządzeń, technologii,

nowoczesnych narzędzi sterowania produkcją itd.

Osiągnięte zyski firma w całości przeznacza na

inwestycje.

Formy finansowania venture

capital

1.

Finansowanie fazy zasiewów (seed

capital)

Cel: na zbudowanie prototypu produktu,

przeprowadzenie wstępnych B+R,

przygotowanie biznes planu,

opłacenie procedury patentowej.

Finansowanie startu (start-up)

Kapitał przeznaczony na rozpoczęcie działalności

i wejście nowego produktu na rynek.

W Polsce najczęściej dotyczy:

inwestycji z obszaru tzw. wysokich technologii,

finansowania prac końcowych nad rozwojem

produktu,

uruchomienie przedsięwzięcia.

Wczesny rozwój oraz ekspansja

i wzrost

Większość funduszy preferuje inwestycje

w już istniejące firmy

Kapitał przeznaczany jest na:

Finansowanie dużych potrzeb

inwestycyjnych

Rozwinięcie sieci dystrybucji

Często emisja akcji

Wykup menedżerski

Grupa menedżerów kupuje akcje i

przejmuje kierownictwo

w Polsce nie istnieje

na Zachodzie bardzo popularne

5

Prywatyzacja

Charakterystyczne dla gospodarek Europy

Wschodniej,

Udział venture capital polega na

przeprowadzeniu prywatyzacji

Restrukturyzacja

Venture capital pomaga firmie w

przeprowadzeniu restrukturyzacji

finansowej, gdy problemem jest zadłużenie

i brak kapitału

Przygotowuje program restrukturyzacji

operacyjnej, gdy są błędy w zarządzaniu

Joint venture

Rola venture capital polega na zbudowaniu

silnej struktury organizacyjnej (znajomość

rynku lokalnego)

Gdy partner osiągnie swoje cele venture

capital odsprzedaje mu swoje udziały lub

akcje

Przedmiot szczegółowej analizy

Przedsiębiorca i kierownictwo

To główny czynnik poddawany analizie

Fundusz żąda:

Opisu stanowisk

(wykształcenie,

doświadczenie zawodowe)

Ocena kwalifikacji

przeprowadzona na

podstawie dyplomów, ukończonych

kursów i szkoleń

Przedmiot szczegółowej analizy

-

Produkt

Techniczna wykonalność produktu

Możliwość wprowadzenia nowych

generacji tego produktu

Normy bezpieczeństwa, ochrona

ś

rodowiska

Koszty dalszych prac badawczych

Reakcje rynku na nowy produkt

Przedmiot szczegółowej analizy

-

Rynek

Określenie konkurencji

Popyt

Przewidywany rozwój (rynek nasycony)

Rodzaj występujących na rynku grup

klientów i ich wymagania odnośnie

produktu, ceny, jakości

6

Przedmiot szczegółowej analizy

- finansowanie

Przedsiębiorstwo musi przedstawić:

Bilans

Rachunek zysków i strat, zestawienie

przepływów pieniężnych za okres 3 lat

Koszty wniesienia udziałów kapitałowych

do przedsiębiorstwa

Planowane kształtowanie się płynności

Zakończenie współpracy

Sprzedaż akcji lub udziałów inwestorowi

strategicznemu

Wprowadzenie przedsiębiorstwa na giełdę

Sprzedaż menedżerom

Business Angels

Grupa nieformalnych inwestorów ( wiosna 2006

– 50, wiosna 2007 – 100)

Ma na celu kojarzenie twórców innowacyjnych

firm o dużym potencjale wzrostu z inwestorami

BA mają profil ogólnobranżowy

Wielkość typowej inwestycji – między 200 tys. zł

a 5 mln zł ( w wyjątkowych przypadkach do 10

mnl zł)

Przeznaczony dla firm we wczesnej fazie

rozwoju

Business Angels

to osoba prywatna z doświadczeniem biznesowym i ogromnym

kapitałem, które inwestują w firmy w fazie „zalążkowej” oraz we

wczesnym etapie rozwoju.

Anioł inwestuje w ludzi, którzy mają ciekawe, innowacyjne pomysły,

ale nie maja kapitału na ich wdrożenie w życie.

Aniołowie Biznesu wnoszą do spółki nie tylko środki finansowe, ale

także wiedzę, doświadczenie w danej branży, oraz kontakty z innymi

przedsiębiorcami.

inwestując w przedsięwzięcia obarczone bardzo dużym ryzykiem w

zamian oczekują udziału właścicielskiego w przedsięwzięciu (do

50%) oraz wysokich stóp zwrotu z zainwestowanego kapitału.

Inwestycje Aniołów mają charakter długoterminowy (od 3 do 7 lat).

Inwestor wycofuje się w momencie osiągnięcia znacznego wzrostu

zainwestowanych środków, bądź też w sytuacji, gdy nie ma już

perspektyw na sukces przedsięwzięcia.

Polskie sieci Aniołów Biznesu:

Lewiatan Business Angels www.lba.pl

Polska Sieć Aniołów Biznesu

www.polban..pl

Lubelska Sieć Aniołów Biznesu

www.lsab.lublin.pl

Małopolska Sieć Aniołów Biznesu RESIK

www.resik.pl

Ś

ląska Sieć Aniołów Biznesu SilBAN

www.silban.pl

Strategie finansowania spółki

Konserwatywna,

Zrównoważona,

Agresywna.

7

Strategia konserwatywna

polega na przewadze finansowania kapitałem

własnym. W miarę możliwości potrzeby

inwestycyjne pokrywane są na drodze

samofinansowania oraz emisji akcji.

nadwyżka wpływów z emisji lokowana jest w

zbywalne papier wartościowe i stopniowo

zużywana na finansowanie potrzeb

inwestycyjnych spółki.

Strategia zrównoważona

polega na finansowaniu długoterminowych

programów inwestycyjnych kombinacją

kapitałów własnych i obcych,

ustala się optymalny poziomu zadłużenia,

w sytuacji gdy potrzeby inwestycyjne

przewyższają możliwości samofinansowania

wspieranego proporcjonalnym zadłużeniem,

przeprowadzane są emisje akcji, pokrywające

potrzeby inwestycyjne w horyzoncie czasowym

od 1—3 lat.

Strategia agresywna

polega na finansowaniu potrzeb inwestycyjnych

przedsiębiorstwa samofinansowaniem i długiem,

podobnie jak w strategii zrównoważonej,

jednak gdy potrzeby inwestycyjne są większe to

więcej środków pozyskuje się poprzez

zadłużenie, skrajnie aż do pełnego wykorzystania

zdolności kredytowej przedsiębiorstwa,

jednocześnie zwiększając ryzyko finansowe na

skutek realizowanej strategii finansowania.

Wyszukiwarka

Podobne podstrony:

Źródła finansowania Venture Capital

9. FINANSOWANIE VENTURE CAPITAL, 05

Pozabankowe źródła finansowania małych i średnich przedsiębiorstw Fundusze pożyczkowe, fundusze porę

praca licencjacka finansowanie msp za pomocą funduszy venture capital m andrzejewicz

praca magisterska(2), Venture capital (kapitał podwyższonego ryzyka) jest jedną z form zewnętrznego

Finansowanie małych i średnich przedsiębiorstw- private equity oraz venture capital, Różne Dokumenty

praca licencjacka finansowanie msp za pomocą funduszy venture capital m andrzejewicz

Źródła finansowania w dobie kryzysu finansowego

Fundusze venture capital

Źródła finansowanie projektów, Notatki UTP - Zarządzanie, Semestr III, Zarządzanie projektami

zewnetrzne zrodla finansowania dzialalnosci przedsiebiorstw

04 Zrodla finansowania dzialalnosci przedsiebiorstw zadania

Zrodla finansowania przedsiebiorstwa i koszty ich pozyskania

Zrodla finansowania MSP id 1062 Nieznany

Zewnetrzne zrodla finansowania dla otwieranych i dzialajacych firm na rynku nieruchomosci[1]

Nakłady inwestycyjne i źródła finansowania

zrodla finansowania MSP

więcej podobnych podstron