Wstęp

Nowa strategia projakościowa, nowe cele muszą determinować także sposób zarządzania przedsiębiorstwem, procesy decyzyjne, politykę kadrową. W nowoczesnym przedsiębiorstwie zostały daleko posunięte procesy decentralizacji decyzji, mające na celu włączenie i zaangażowanie pracowników do aktywnego udziału w zarządzaniu firmą, rozwiązywaniu jej problemów, jak również podejmowaniu decyzji strategicznych. Największe możliwości obecnie stają przed tymi przedsiębiorstwami, które stosują nową wiedzę i wykorzystują ją do wytwarzania konkurencyjnych - pod względem jakości - wyrobów i usług.

Coraz mniej przewidywalne otoczenie, narastająca konkurencja, będą wymagały od przedsiębiorstw ciągłej modyfikacji i unowocześniania produkcji i zarządzania. Odpowiednie wykorzystanie posiadanych zasobów, zastosowanie właściwej strategii i polityki z pewnością ułatwi organizacji przetrwanie i osiągnięcie sukcesów nowych warunkach gospodarczych. Jednakże zasygnalizowane wyżej zjawiska i tendencje, jednoznacznie wskazują na to, że w dobie tak wielkiego postępu i rozwoju techniczno - informacyjnego to właśnie jakość determinuje cele i rozwój przedsiębiorstw.

Jakość jest kategorią funkcjonującą w życiu codziennym, powszechnie spotykaną. Współcześnie jakość odgrywa ogromna rolę. Wysoka jakość jest wyznacznikiem dla potencjalnych klientów zainteresowanych produktami lepsz

Rozdział 1 Koncepcja kompleksowego zarządzania jakością.

Filozofia i definicje TQM.

TQM (Total Quality Management - kompleksowe zarządzanie jakością) absorbuje uwagę coraz większej liczby praktyków i teoretyków zarządzania.

Dość powszechne jest mniemanie, że jest to sposób działania firmy, który pozwala na wytworzenie wyrobu spełniającego oczekiwania rynku. Uważa się również, że kompleksowe zarządzanie jakością, to skoordynowane działanie, dynamiczny proces doskonalenia, który zawiera strategię mającą na celu polepszenie konkurencyjności firmy. Celem TQM jest osiągnięcie sukcesu firmy zarówno na poziomie strategicznym, taktycznym, jak i operacyjnym. Jest to proces długotrwały, praktycznie niemający końca, ponieważ doskonalenie - wobec ciągle zmieniających się uwarunkowań wewnętrznych i zewnętrznych - nie ma granicy czasowej i materialnej.

Wśród czynników, które decydują o powodzeniu TQM należy wymienić:

zaangażowanie najwyższego kierownictwa,

organizacje procesu doskonalenia jakości,

komunikację wewnątrz przedsiębiorstwa,

program kształcenia i szkoleń,

współuczestnictwo wszystkich zatrudnionych,

system jakości według norm ISO 9000 i inne systemy,

techniki doskonalenia jakości, w tym analizę kosztów.

Mówiąc o zarządzaniu jakością, o jego zastosowaniu, nieograniczonych wręcz możliwościach rozwoju kryjących się pod tym hasłem, ważne jest by znać jego istotę, określić pewne wytyczne i parametry precyzujące to pojęcie. Postaram się to uczynić, przytaczając rozmaite definicje TQM, pokuszę się także o zaproponowanie nowej, nieco innej interpretacji tego terminu..

Według R. Kolmana TQM to wszechstronne oddziaływanie na jakość wyrobu i usługi, racjonalne wykorzystanie zasobów ludzkich i materiałowych w procesach wytwórczych, osiągnięcie zadowolenia klientów. To inaczej system działań obejmujących następujące elementy:

ludzi, którzy tworzą jakość,

zestaw niezbędnych wytycznych do osiągnięcia pożądanej jakości - politykę jakościową przedsiębiorstwa,

systematyczne szkolenia całej kadry,

precyzyjny podział zadań i odpowiedzialności,

współdziałanie,

orientację na klienta - wewnętrznego i zewnętrznego,

bezbłędną pracę wszystkich uczestników procesu wytwarzania,

rzetelną informację o jakości,

ciągłe doskonalenie i systematyczne przeglądy będące jego podstawą.

R. Kindlarski ujmuje TQM bardzo szeroko - jako proces ciągłego doskonalenia, który koncentruje się na kliencie, nieustannym dążeniu do poprawy oraz powszechnym i wszechstronnym współdziałaniu wszystkich zainteresowanych, co w konsekwencji zapewnia wysoką jakość życia.

Zdaniem K. Lisieckiej, TQM sprowadza się do poszukiwania możliwości i rezerw rozwoju firmy. Dąży do doprecyzowania tożsamości przedsiębiorstwa. Jest czymś więcej niż tworzeniem zbioru wskazań i zaleceń dla uzyskania przyszłej pozycji na rynku, a także czymś więcej niż przyswojeniem zestawu metod ( w tym narzędzi i technik) dla osiągnięcia założonych celów.

TQM określa przede wszystkim filozofię przedsiębiorstwa. U podłoża owej filozofii leży zarówno kultura techniczna jak i organizacyjna, czyli system idei, norm, i wartości podzielanych przez pracowników przedsiębiorstwa. Koncepcja ta ma swoje korzenie w sposobie myślenia zatrudnionych, co wpływa na ukształtowanie pożądanych warunków wewnątrzzakładowych pracy oraz stosunków z otoczeniem.

Wyróżnia się cztery warstwy TQM, a mianowicie:

kultury i firmy,

zasad- wytycznych,

strategii,

narzędzi i technik.

Przełożenie TQM z warstwy konceptualnej na realny program strategiczny odbywa się poprzez honorowanie zasad- wytycznych. Zasady te przedstawia poniższy rysunek

NAUKA

TECHNIKA

TECHNOLOGIA

KULTURA

FIRMY

SPC |

FMA |

Zero Defects |

Brain Storming |

Team Work |

Wykres Pareto-Lorentz |

Wykres Ishikawy |

QFD |

Self-assesment |

Rys. 1.1.1. Warstwy TQM oraz narzędzia i techniki realizacji tej koncepcji.

Źródło: K. Lisiecka: TQM- idea koncepcji..., s. 145.

Można, więc powiedzieć, że TQM sprowadza się do poszukiwania tożsamości przedsiębiorstwa. Jest czymś więcej niż tworzeniem zbioru wskazań i zaleceń dla uzyskania przyszłej pozycji na rynku, a także czymś więcej niż przyswojeniem zestawu narzędzi i środków pomocniczych do osiągnięcia założonych celów. TQM określa przede wszystkim filozofię przedsiębiorstwa, u podłoża, której leży kultura organizacyjna, czyli system idei, norm i wartości podzielanych przez pracowników tejże organizacji.

Propozycja Z. Kłosa zakłada zebranie ważniejszych składowych zarządzania przez jakość w jedną całość i wskazanie związków między nimi. Jego definicję można przedstawić za pomocą rysunku

TQM TO SPOSÓB ZARZĄDZANIA PRZEDSIĘBIORSTWEM Charakteryzujący się:

KTÓRY MA NA CELU ZASPOKOJENIE POTRZEB W DANEJ CHWILI I PRZYSZŁOŚCI Realizowany przez wykorzystywanie ludzi i stosowanych przez nich metod ilościowych do:

I KTÓRY STANOWI KULTUROWĄ ZMIANĘ STYLU DZIAŁALNOŚCI PRZEDSIĘBIORSTWA |

1.2.2. Kompleksowa definicja TQM.Źródło: Z Kłos: Uwarunkowania wprowadzania strategii TQM do polskich przedsiębiorstw, Problemy Jakości 1996, nr 11, s.27

Syntezę odpowiedzi na pytanie, co to jest TQM zawiera tabela 1.1.1

Zestaw działalności w TQM |

|

Czym TQM |

|

nie jest |

jest |

|

|

Tabela 1.1.1. Zestaw działalności w TQM.

Źródło: K. Lisiecka: TQM- idea koncepcji..., s. 140.

.

Przy rozważaniach nad przetoczonymi definicjami zaobserwowano, że w każdej z nich można wyróżnić trzy główne aspekty zarządzania przez jakość: aspekt społeczny, aspekt techniczny i aspekt ekonomiczny. Należy również zwrócić uwagę na czynnik ludzki - tak istotny element w zarządzaniu organizacjami - który także w przypadku koncepcji TQM ma kluczowe znaczenie.

Mając, zatem na względzie powyższe rozważania proponuje się przyjąć, że TQM to inspirowana przez kierownictwo metoda zarządzania przedsiębiorstwem, zorientowana na osiąganie jego celów strategicznych przez działania projakościowe, a więc skierowane przede wszystkim na zadowolenie klientów oraz realizowana w ciągłym procesie poprawy przedsiębiorstwa - jego produktów i usług - przez cały personel we wszystkich obszarach działalności tej organizacji.

Należy również pamiętać, że celem wdrożenia TQM jest osiągnięcie przez przedsiębiorstwo, takich korzyści jak:

zwiększenie wiarygodności firmy na rynku oraz wzrost zaufania klientów, ich przywiązania do firmy,

zwiększenie sprzedaży,

obniżenie kosztów nie tworzących wartości dodanej,

wzrost zaufania pracowników do systemu zarządzania firmy i zwiększenie produktywności przez wykorzystanie ich przywiązania do firmy i ich inwencji w poprawę cykli, kosztów i parametrów przebiegu procesów.

Firmy polskie, chcąc działać na wspólnym rynku europejskim, muszą przyjąć pewne rozwiązania, które umożliwią im współpracę z zagranicznymi partnerami. Jedyną alternatywą dla naszej gospodarki jest droga jakości, czyli wprowadzenie strategii TQM. Występują tutaj uwarunkowania, które w pewnym stopniu mogą wpływać na przebieg procesów projakościowych, są to:

zewnętrzne, zależne od czynników wywodzących się z otoczenia firmy,

wewnętrzne, zależne od sytuacji w przedsiębiorstwie.

Czynniki zewnętrzne należy traktować jako warunki wynikające z otoczenia (historyczne, gospodarcze), a wpływające na podłoże wdrażania koncepcji TQM. Dla organizacji są jednak bardziej istotne czynniki wewnętrzne, gdyż w przeciwieństwie do zewnętrznych, mają na nie wpływ, mogą je kształtować i przede wszystkim wynikają one wyłącznie z sytuacji firmy.

Do najważniejszych można zaliczyć:

Absolutne zaangażowanie najwyższego kierownictwa - jest to warunek konieczny i najważniejszy.

Zaangażowanie wszystkich pracowników oraz powszechne i ciągłe szkolenie i edukacja - w procesie tym bardzo ważna jest wiedza o jakości oraz świadome wdrażanie jej.

Organizacja firmy powinna umożliwiać stałe działania ulepszające, mające na celu wdrożenie w sposób całościowy powszechnej jakości.

Powszechna jakość wymaga znajomości i stosowania dobrych narzędzi i technik.

Skoro wiadomo już, że TQM i normy ISO to różne pojęcia, warto prześledzić jak wyglądają etapy dojścia przedsiębiorstwa do powszechnej jakości. Zdaniem Ph. Crosby'ego firma musi wykonać pięć podstawowych kroków, aby wdrożyć koncepcje zarządzania jakością i czerpać z niej korzyści:

Niepewność - powinien zaważyć na podjęciu decyzji o wprowadzeniu TQM. W tej fazie organizacja nie jest rozumie jeszcze potrzeby działań podejmowanych na rzecz doskonalenia jakości, oraz mylnie interpretuje to pojęcie traktując go jako zbędną perfekcję oraz spychając ten problem na margines działań firmy.

Przebudzenie - czyli przygotowanie do wprowadzenia standardów ISO (np. serii 9000) lub podobnych. Na tym etapie zrozumiały jest już problem jakości, jak również pojawia się już konkretne dążenie i potrzeba wprowadzenia zarządzania jakością.

Oświecenie - czyli działanie, którego siłą napędową powinno być kierownictwo firmy, determinujące zmianę kultury organizacyjnej przedsiębiorstwa oraz jej tempo. Planując takie działania trzeba uwzględnić ich specyfikę oraz długofalowy przebieg, by nie być zaskoczonym sukcesami, które mogą nadejść dopiero za kilka lat.

Mądrość - dotyczy rozwoju idei zarządzania jakością.

Pewność - czyli integracja całej załogi wokół idei TQM. Jest to etap, na którym przejawiana jest ciągła dbałość o utrzymanie istniejącego poziomu jakości i przede wszystkim doskonalenie jej pod wpływem sygnałów płynących z rynku. Występuje tutaj proces nieustannej zmiany na rzecz poprawy jakości.

Zaobserwowany wpływ TQM dotyczy przede wszystkim sfery spełniania wymagań klienta, a także sfery pomiarów i analiz w odniesieniu do badania skuteczności procesów i systemu zarządzania jakością. W konsekwencji działań uwzględniana jest potrzeba stałego doskonalenia. Za sprawą przeprowadzonej reorganizacji firmy faktem stają się:

Przeobrażona struktura organizacyjna,

Cele zorientowane na klienta,

Nowa kultura organizacji,

Procedury i procesy umożliwiające wdrożenie zarządzania jakością,

Zasoby dostosowane do potrzeb nowoczesnego przedsiębiorstwa.

Warto dodać, że z uwagi na długoterminowy charakter niektórych przedsięwzięć, należy ze spokojem oczekiwać rezultatów przemian.

Starając się określić, gdzie w tym pięcioetapowym procesie znajdują się polskie przedsiębiorstwa, trzeba powiedzieć, że większość z nich nie wyszła jeszcze z pierwszego z etapu pierwszego; te zaś, które podjęły się trudu wdrożenia standardów ISO oscylują wokół trzeciego stadium, stanowiąc czołówkę w tej dziedzinie, do której należy Spółka. Nieznane są jeszcze w Polsce przypadki osiągnięcia piątego stadium, czyli zintegrowania załogi i podporządkowania zarządzania idei TQM.

1.2 Kluczowe aspekty koncepcji zarządzania jakością.

Przedsiębiorstwa, które opierają działalność na filozofii TQM, mają jasno określoną wizję tego, co jest ważne oraz motywujące konsumenta i pracowników przedsiębiorstwa. Problematyka jakości jest traktowana przez nie w sposób długofalowy. Firmy kierujące się w swej działalności zasadami filozofii TQM mają świadomość, konieczności zdecydowanego zaangażowania kierownictwa w procesy doskonalenia jakości, wypracowanie umiejętności szybkiego reagowania na potrzeby klienta oraz utrzymania przewagi konkurencyjnej.

Skupiając się na kształtowaniu jakości nie można zapominać, o tym jak istotne znaczenie ma w tej materii człowiek. Zasoby ludzkie są jednym z najważniejszych czynników na sprawność i skuteczność działania każdego przedsiębiorstwa. Pracownicy zintegrowani w organizacji pobudzają ją do życia, tworzą swoisty klimat i kulturę organizacyjną nadając jej specyfikę wyróżniającą ją spośród wszystkich pozostałych istniejących w jej otoczeniu. Zapewnienie im godziwych warunków oraz zaspokojenie potrzeby stabilności zatrudnienia, jak również wykreowanie odpowiedniego środowiska pracy zaprocentuje lojalnością pracownika, wielkim zaangażowaniem oraz chęcią wzajemnej współpracy i wzmożonego wysiłku w drodze do poprawy jakości i konkurencyjności przedsiębiorstwa na rynku.

Niebagatelną rolę spełnia kadra kierownicza, której zadaniem jest osiąganie zamierzonych rezultatów poprzez innych ludzi. Ponosi ona 80% odpowiedzialności za sukces lub niepowodzenie przedsiębiorstwa, zaś pracownicy tylko 20%. Kierownictwo musi mieć świadomość, że warunkiem właściwej obsługi klientów przez pracowników jest dobre traktowanie pracowników przez kierowników. Dlatego szef, poza fachowością i dobrą znajomością zagadnień merytorycznych powinien być także dobrym przywódcą, posiadającym umiejętność strategicznego myślenia, prowadzenia negocjacji i rozwiązywania konfliktów oraz zdolność do rozszerzania międzynarodowej działalności firmy. Efekty pracy przywódcy są nieporównywalnie większe od pracy tradycyjnego zarządcy.

Przywództwo w TQM obejmuje:

autentyczne zaangażowanie dyrektora i kierownictwa w proces wdrażania i ulepszania TQM,

spójność praktyk TQM,

uznanie, wspieranie i docenianie wysiłków osób i grup pracowników we wdrażanie TQM,

komunikowanie się z załogą,

aktywną promocję zasad TQM na zewnątrz przedsiębiorstwa.

Ważnym zadaniem nowoczesnego przywódcy jest odpowiednie cedowanie odpowiedzialności i obowiązków, jak również pobudzanie inicjatyw pracowniczych.

Podsumowując przedstawione rozważania, należy podkreślić fakt, że dążenia firmy do realizacji celów jakościowych i zasad TQM mogą być efektywne tylko wtedy, gdy zaistniej pełne zaangażowanie i współpraca wszystkich pracowników, dzięki czemu będzie możliwe skuteczne zarządzanie potencjałem społecznym. Zależności te ilustruje poniższy rysunek.

Rys. 1.2.1. Piramida TQM.

Źródło: J. Dahlgaard, K. Kristensen, G Kanji, podstawy zarzządzania jakością, PWN, Warszawa 2000, s. 30

Nie bez znaczenia dla spraw jakości pozostaje aspekt techniczny i ekonomiczny.

W ramach pierwszej z wymienionych kategorii można wymienić następujące elementy:

badania rynkowe,

właściwa polityka jakości i jej dekompozycja na wszystkie szczeble struktury zarządzania,

stałe sprzężenie zwrotne informacji,

kontrola rewizyjna.

Wszystkie wymienione wyżej narzędzia są zorientowane na konsumenta: właściwe określenie potrzeb, sprecyzowanie wymagań, a następnie podjęcie takich działań marketingowych na podstawie uzyskanych informacji, które umożliwią osiągnięcie sukcesu konkurencyjnego.

Ważny jest także proces planowania, którego początek stanowią założenia polityki jakościowej, ściśle skorelowane ze strategią rozwoju przedsiębiorstwa. Bazą do stworzenia tejże polityki jest analiza warunków funkcjonowania organizacji, zaś jej efektem prognozy na przyszłość.

Na ekonomiczny aspekt zarządzania przez jakość składają się przede wszystkim koszty jakości, decydujące współcześnie o miejscu przedsiębiorstwa na rynku. Jednak ten temat poruszono w następnym rozdziale.

1.3 Istota Systemu Jakości ISO.

Procesy zachodzące w gospodarce wolno rynkowej powodują, że przedsiębiorstwa są zmuszone konkurować ze sobą w walce o klienta. Sposobem, w który firma może przekonywać klientów o wyjątkowości swej oferty jest zróżnicowanie jakościowe produktów. Wiąże się to nie tylko z poprawieniem ich fizycznych parametrów, ale także z doskonaleniem procesów zachodzących w firmie, poprawą poziomu obsługi klienta. Źródłem osiągnięcia przewagi konkurencyjnej w postaci jakości są w wypadku wielu przedsiębiorstw znormalizowane systemy zarządzania jakością oparte na normach ISO.

Normy ISO są zestandaryzowanym krokiem w drodze do TQM, krokiem pierwszym i bardzo istotnym. Stanowią, bowiem zapis pewnych poczynań i warunków, jakie trzeba wprowadzić, by poświadczyć drogę instytucji w kierunku powszechnej jakości. Zawierają one specyfikację wymagań, co do zarządzania w firmie, a nie stanowią o specyfikacji wyrobu.

Organizacja ISO w swej działalności zajmuje się między innymi opracowywaniem norm, dzięki którym przedsiębiorstwa mogą budować systemy jakości. Dowodem spełnienia wymagań norm ISO jest odpowiedni certyfikat wydany przez akredytowany organ certyfikujący. Normy ISO serii 9000 zostały opracowane w 1987 roku i od tego czasu były wielokrotnie aktualizowane i dostosowywane do potrzeb rynku polskiego. Najnowsze zmiany, które weszły w życie od połowy roku 2000, dotyczą przede wszystkim układu norm i dostosowania ich rosnących wymagań w zakresie jakości.

ISO 9000 jest systemem zarządzania jakości, który najogólniej mówiąc polega na tworzeniu formalnych procedur i instrukcji pracy dla zatrudnionych. Oczekuje się, że wszyscy zatrudnieni będą wypełniali przyjęte procedury, co zapewni prawidłowe wykonanie przez nich pracy. Wewnętrzne i zewnętrzne kontrole prowadzone są w celu sprawdzenia, czy pracownicy realizują te procedury. Działania poprawiające są podejmowane w celu wyeliminowania nieprawidłowości. Skupiają się one na systemie technicznym i sposobie jego działania. To także system społeczny, w którym funkcjonują ludzie, w którym oddziaływają na siebie wszystkie grupy zatrudnionych, gdzie występuje różnorodność i zmienność podejść do pracy, aspiracji i motywacji.

Filozofia systemu zapewnienia jakości opartego o normę ISO 9000 polega na:

Stworzeniu mechanizmów zapobiegania (prewencji) produkcji wyrobów o złej jakości,

Stworzeniu ścisłej, sztywnej hierarchii zarządzania o określonym zakresie obowiązków i odpowiedzialności,

Kontrolowaniu działania systemu poprzez przeprowadzanie auditów wewnętrznych i zewnętrznych.

W nowej wersji norm ISO 9000 obowiązuje pojęcie „system zarządzania jakością”, które ujmuje w jedną całość wszystkie dotychczas stosowane terminy i związane z nimi działania w przedsiębiorstwie. Wprowadzenie tej zmiany wydaje się zasadne, bowiem zarządzanie jakością należy identyfikować jako działanie systemowe obejmujące sferę działań operacyjnych, decyzyjnych oraz związanych z tworzeniem projakościowej strategii firmy.

Przykładowy schemat wdrożenia systemu jakości.

Rys. 1.3.1. Przykładowy schemat wdrożenia systemu jakości.

Seria ISO 9000 obejmuje pięć standardów: ISO 9000, 9001, 9002, 9003, 9004. Nowe opracowania norm, których wydanie zaplanowano na drugą połowę 2000 roku zmierzają do utrzymania następujących bazowych wzorców:

ISO 9004:2000 „Systemy zarządzania jakością - wytyczne”. Norma ta dostarcza przedsiębiorstwom szczegółowych informacji dotyczących zarządzania jakością w przedsiębiorstwie. Ponadto pomaga zaprojektować system, który jest ukierunkowany na zdobywanie celów związanych z jakością lub organizacją. Jest też doskonałym przewodnikiem po systemie zarządzania jakością i jego elementach.

ISO 9001:2000 „Systemy zarządzania jakością- wymagania” zastępuje dotychczasowe modele ISO 9001, 9002, 9003 i poszerza zasadę ich funkcjonowania w kierunku zaprezentowania posiadanych przez organizację zdolności do spełnienia wymagań klienta oraz umożliwienia oceny tych zdolności. Norma ta zawiera te wymagania, będące odniesieniem w procesie certyfikacji.

ISO 9000:2000 „Systemy zarządzania jakością- pojęcia ogólne i terminologia” zastępuje grupę norm ISO 9000 i normę terminologiczną ISO 8402.

Dodatkowo ISO 10011:2000 „Wytyczne dotyczące audytów systemów zarządzania jakością”.

Należy stwierdzić, że obecne normy serii ISO 9000 wymagają uporządkowania, jednakże ograniczenie liczby norm, zwłaszcza ISO 9004, a także umożliwienie wyboru odpowiedniego zakresu zapewnienia jakości w ramach jednej normy ISO 9001 należy traktować jako element pozytywny.

Zdarza się czasem tak, że możliwe jest posiadanie certyfikatu ISO bez podjęcia działań do wdrożenia TQM, jak i odwrotnie - istnieją przedsiębiorstwa wdrażające TQM, a nieposiadające certyfikatu ISO 9000. Bez względu na praktykę i różne rozwiązania, które niesie ze sobą, trzeba pamiętać, że pomimo wzajemnego przenikania się TQM i ISO występują między nimi pewne różnice.

Relacje między ISO 9000 a TQM przedstawia poniższa tabela i rysunek.

ISO 9000 |

TQM |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Tabela 1.3.1. Relacje między serią standardów zapewnienia jakości ISO 9000 a zarządzaniem przez jakość.

Rys. 1.3.2. Integrowanie oddzielnych składników. Związek TQM i ISO 9000.

Źródło: J. Pike, R. Bames: „TQM in action”, Londyn 1996, s.28.

Z powyższych informacji można wysnuć wniosek, iż najbardziej optymalnym sposobem działania przedsiębiorstwa zamierzającego wprowadzić TQM jest określenie relacji pomiędzy filozofią zarządzania przez jakość a standardem ISO 9000. Łącząc te dwa instrumenty, można uzyskać efekt synergiczny, którego rezultatem będzie ciągłe poszukiwanie ulepszeń, których innowacji i kultura będzie wprowadzana przez TQM, zaś ISO 9000 zagwarantuje konsolidację i dyscyplinę. W ten sposób traktując temat i wzajemną relację między ISO 9000 i TQM można stwierdzić, że:

ISO 9000 = sprawność = właściwe wykonanie zadań,

TQM = skuteczność = wykonywanie właściwych zadań.

Od kilku lat systemy jakości oparte na ISO 9000 przeżywają w Polsce burzliwy rozwój. Na początku roku 2001 było takich firm ok. 200 nie licząc tych, które były w trakcie budowania systemu jakości. Dodatkowo wzrost zainteresowania zagadnieniami ochrony środowiska, bezpieczeństwa i higieny pracy, a także nowe uregulowania prawne w tym zakresie spowodowały, że wiele przedsiębiorstw podejmuje decyzję rozszerzania istniejących systemów jakości, wprowadzając nowe elementy.

Według badań przeprowadzonych na polskich przedsiębiorstwach najistotniejszym efektem wprowadzenia norm z serii ISO 9000 uznały poprawę pozycji rynkowej. Na dalszych pozycjach sklasyfikowane zostały: poprawa ogólnego wizerunku firmy oraz wzrost satysfakcji klientów. W najmniejszym stopniu wprowadzenie normy oddziaływało na zyskowność przedsiębiorstwa i poprawę jego wydajności. Zainteresowanie systemami zarządzania jakością w przyszłości należy łączyć z rozwojem i wdrażaniem innych rozwiązań systemowych (np. zarządzaniem środowiskowym, bezpieczeństwem pracy i higieną, finansami) oraz łączeniem ich w systemy zintegrowane. Jednakowoż, trzeba pamiętać o tym, że aby omawiane systemy funkcjonowały w sposób właściwy, potrzebne jest zrozumienie ich prawdziwego celu. Należy pamiętać, że działania przedsiębiorstw związane z jakością nie kończą się w momencie uzyskania certyfikatu, są one procesem ciągłym i niemającym końca.

.

.

1.4 Reenginering jako metoda zarządzania jakością.

Wzrost złożoności otoczenia wywołany wieloma czynnikami takimi jak: globalizacja rynków, coraz krótszy cykl życia produktu oraz ogromny postęp techniczny spowodował, że przedsiębiorstwom jest trudniej utrzymać się na wymagającym rynku. Wszystko to powoduje, że organizacje szukają „złotych środków” na uzyskanie przewagi konkurencyjnej. Wśród wielu środków mających prowadzić do polepszenia funkcjonowania organizacji, a tym samym do zdobycia klientów znalazł się „reengineering”.

Reengineering jest często traktowany jako następca TQM. Jest to spowodowane występowaniem w obu sposobach zarządzania podobnych elementów. Podstawą do wdrażania zasad obydwu koncepcji jest szczegółowa analiza potrzeb klienta, stosowanie podejścia procesowego, analiza zdefiniowanych procesów w celu polepszenia efektywności firmy oraz uwzględnienie istniejących ograniczeń.

Według M. Hammera reengineering to fundamentalne przemyślenie od nowa i radykalne przeprojektowanie procesów w firmie prowadzące do dramatycznej (przełomowej) poprawy- według krytycznych, współczesnych miar- osiąganych wyników (tj. koszty, jakość, serwis i szybkość). Powyższa definicja wyjaśnia, że nie chodzi tu o poprawę lub też wprowadzenie powolnych zmian w istniejącej strukturze, oznacza raczej ponowne zaprojektowanie firmy, rozpoczynanie wszystkiego od nowa, bez założeń i bez danych.

A oto cechy, które towarzyszą przeprowadzaniu procesu reengineeringu:

zmiany w ciągu czynności składowych realizacji procesu kompletnie pomijające dotychczasowy hierarchiczny schemat organizacyjny,

przyporządkowanie zakresu obowiązków różnych stanowisk do jednego stanowiska,

zmiany w przydziale odpowiedzialności, dążące do przesuwania odpowiedzialności na niższe szczeble,

zredukowanie drogi obiegu informacji,

ograniczenie funkcji kontrolnych,

podniesienie rangi technologii informatycznych oraz efektywniejsze ich wykorzystanie.

Całkowite przebudowanie procesów zachodzących w przedsiębiorstwie, zmiana sposobu myślenia i poszukiwania rozwiązań, zastosowanie w tak dużym stopniu technologii informatycznych i nowatorskie podejście do możliwości ich wykorzystania sprawia, że znajduje to odzwierciedlenie i wywołuje konsekwencje w wielu dziedzinach funkcjonowania przedsiębiorstwa.

Do najczęściej występujących zaliczamy:

Zamiast sekcji, wydziałów powstają zespoły procesowe.

Podejmowanie decyzji, które dawniej wymagały zebrań menedżerów, teraz leży w gestii zespołów.

Kontrola zostaje przekazana w ręce osób realizujących dany proces i konieczne staje się przyznanie pracownikom większych uprawnień.

Nowy podział zadań i delegacja decyzji wymagają od pracowników wyższych kwalifikacji i umiejętności samodzielnego działania.

Zmienia się zasadniczo rola dyrektora naczelnego, który w nowym układzie pełni raczej funkcję instruktora, dbającego o rozwój swoich pracowników.

Podobnie kierownicy w większym stopniu starają się motywować, komunikować, koordynować i pomagać podlegającym pracownikom.

Zarządzanie i sterowanie procesami wypiera tradycyjne zarządzanie strukturą organizacyjną.

Pojawienie się dążenia do stosowania rachunku kosztów procesów.

Oczywiste staje się, że reengineering zmienia w zasadniczy sposób widzenie dotychczasowych problemów. Jego istota polega na tym, iż zmusza on do ponownego przemyślenia każdego aspektu działania firmy. BPR odkrywa i przywraca proste, pierwotne procesy, wykorzystując regułę Pareto, która zakłada, że tylko około 20% działań daje 80% uzyskiwanych efektów.

Odkrycia dotyczące zachowań nowoczesnych organizacji oraz to, czego dowiadujemy się w ostatnich latach o kompleksowych systemach zarządzania, pomagają zauważyć odpowiednie różnice występujące między TQM a BPR. Różnice pomiędzy tymi dwoma stylami ilustruje poniższa tabela.

Charakterystyki |

TQM |

REENGINEERING |

Zmiany |

Stopniowe |

Drastyczne |

Charakter zmian |

Ewolucyjny |

Rewolucyjny |

Zaangażowanie pracowników |

Konieczne do przeprowadzenia zmian |

Nieistotne |

Kultura organizacji |

Konieczna dla istnienia TQM |

Nieistotna |

Zakres zmian |

Wszystkie procesy |

Procesy strategiczne |

Stosunek do istniejących procesów |

Ulepszenie |

Niszczenie i budowanie nowych |

Inicjatorzy zmian |

Wszystkie szczeble |

Najważniejsze kierownictwo |

Technologia informatyczna |

Tradycyjna rola |

Rola kluczowa |

Tabela 1.4.1. Różnice pomiędzy Reengineeringiem a TQM.

Źródło: Opracowanie własne.

Istnieje wiele niepewności, co do optymalnego sposobu wprowadzenia zmian, jak i co do ich skutków. Może jednak się wydawać, że równoległe wdrażanie obu koncepcji jest niemożliwe i wzajemnie się wyklucza. Krytycy podejścia procesowego podkreślają, że rewolucyjność przeprowadzanych zmian była powodem uzyskania pozytywnych rezultatów zaledwie w połowie badanych przedsiębiorstw. Z pewnością należy powiedzieć, że tylko część procesów wymaga rewolucyjnych zmian, a część po prostu wymaga ciągłego udoskonalania. Istotną barierę może stanowić fakt, że podstawowym czynnikiem umożliwiającym dokonywanie takich zmian jest zastosowanie nowoczesnej technologii informatycznej: sieci informatycznej, poczty elektronicznej i elektronicznej wymiany danych, zamiast komputeryzacji „starych” procesów.

Pomimo tych obaw można wnioskować, że w rzeczywistości filozofie te nie są sprzeczne ze sobą, aczkolwiek zachodzą między nimi wspomniane wyżej różnice. Ważne jest to, że mogą się one nawzajem uzupełniać i powinny być stosowane w odpowiednich dla każdej okolicznościach. Niewątpliwe korzyści konsekwentnego stosowania zasad TQM nie przekreślają celowości reengineering'u wybranych procesów. Należy, zatem dążyć do ich harmonijnego przenikania, gdyż w obliczu wyzwań współczesnego wymagającego rynku nie istotne jest to jak dana metoda się nazywa, najważniejsze, czemu i jak służy.

Rozdział 2 Kryteria determinujące kształtowanie jakości usług.

2.1 Koszty jakości jako funkcja poziomu jakości.

W wielu przedsiębiorstwach brakuje świadomości wysokości kosztów jakości w całej organizacji, a także w przekroju poszczególnych produktów. System ewidencji kosztów w wielu przypadkach nie jest podporządkowany celom zarządzania jakością, które powinno być celem strategicznym firmy. Koszty jakości informują o stopniu realizacji systemu jakością. Podnoszenie poziomu jakości wyrobu oraz redukcja kosztów wymaga między innymi identyfikacji problemów rozumianych jako obszary o wysokich kosztach jakości. Redukcja kosztów złej jakości stanowi źródło wymiernych korzyści z punktu widzenia możliwości poprawy jakości, rentowności i podniesienia konkurencyjności.

Rozpatrując problem stabilności poziomu jakości oferty rynkowej należy uwzględniać bezwzględnie problem optymalizacji kosztów jakości, które obejmują: prewencję, oceny i straty na brakach wewnętrznych i zewnętrznych.

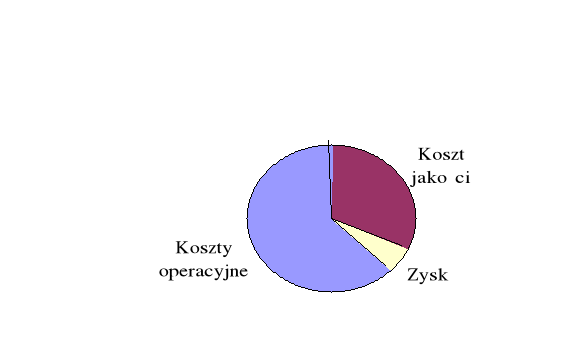

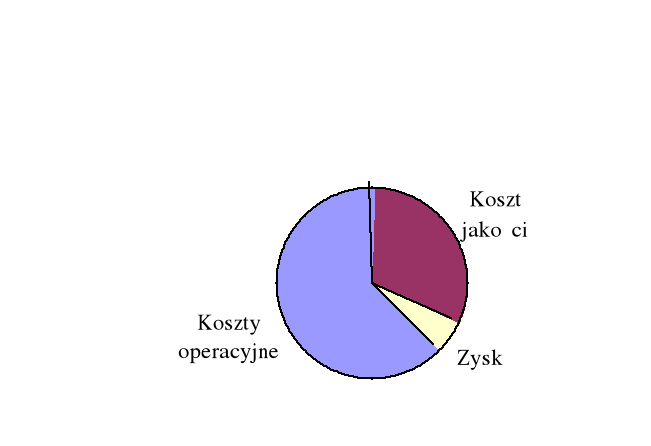

Konkurowanie jakością ma sens wówczas, gdy choćby w przybliżeniu dadzą się zmierzyć koszty jakości, które mogą sięgać nawet 30% wartości obrotu.

We współczesnym przedsiębiorstwie poziom i struktura kosztów produkcji niejednokrotnie wpływa na określenie pozycji na rynku. Utrzymanie ich na właściwym poziomie oddziałuje na rentowność i zdolność konkurencyjną firmy. Wartość, którą klienci cenią sobie najbardziej, jest wypadkową poziomu jakości, poziomu obsługi, wysokości kosztów i terminów dostaw. Obecnie najlepszą metodą w dążeniu do stałego rozwoju firmy, osiągania zysku, jak również w walce z konkurencją okazuje się być właściwa jakość zapewniana klientom. Zainteresowanie się problemami jakości często może się przyczynić do redukcji kosztów, jednak zlekceważenie ważności tematu jakości i brak dostatecznego jej poziomu w firmie może pochłonąć nawet 30% obrotów przedsiębiorstwa i w sposób istotny zaważyć na dalszym funkcjonowaniu organizacji, co przedstawia rysunek 2.1.1. Koszt jakościowy traktowany jest tu jako skrócony wzór wszystkich kosztów poniesionych przy wytwarzaniu usług wysokiej jakości.

Rys. 2.1.1. Procentowy udział kosztów jakości w przychodach / obrotach.

Źródło: J. Bank, Zarządzanie przez jakość, Warszawa 1996, s.33.

Pojęcie kosztów jakości posiada wiele definicji wynikających z wzajemnego nakładania się działań związanych z jakością na wielu obszarach procesu wytwarzania. Według F.M. Gryna i J.M. Jurana koszty to „pewne wydatki związane z zapewnieniem produktom przydatności do użytku”, zaś B. Oyrzanowski określa koszty jakości jako nakłady poniesione na uzyskanie określonego poziomu jakości.

Koszty jakości są miarą efektywności działań związanych z funkcjonującym systemem zapewnienia jakości oraz kompleksowego zarządzania przez jakość. Ogół kosztów powstających w przedsiębiorstwie może być skutecznie zmniejszany poprzez inwestowanie w jakość. Wykonanie tego zadania jest możliwe jedynie za sprawą dobrej znajomości wielkości tych kosztów, jak również relacji między nimi zachodzących. Ważne jest, by informacje o tych wielkościach były czytelne, a poddawanie ich wszechstronnym analizom przyczyni się niewątpliwie do racjonalnego podejmowania decyzji.

W literaturze trudno się doszukać jednolitego podziału kosztów jakości, co wiąże się z różnorodnością działań związanych z jakością i ich powiązań z procesem produkcji. Według normy ISO 9004 koszty jakości dzielą się na związane z operacjami wewnętrznymi oraz działalnością zewnętrzną, co przedstawia rysunek 2.1.2.

|

Koszty wewnętrzne mające zapewnić jakość |

|

Koszty zewnętrzne mające zapewnić jakość |

Koszty zapobiegania i oceny |

|

Koszty błędów (szkód, braków) |

|

|

Koszty braków Wewnętrznych |

|

|

Koszty braków zewnętrznych |

Rys. 3.1.2. Podział kosztów jakości.

Źródło: M. Gołebiowski, W. Janasz... „Zarządzanie jakością w przedsiębiorstwie”, Szczecin 1999, s.84, opracowanie na podstawie PN-ISO 9004- 1

Elementy kosztowe operacji wewnętrznych są zgodne z analizą PAF, co oznacza: zapobieganie, ocenę, szkody.

Koszty prewencji i oceny są zaliczane do nakładów, podczas gdy szkody uważa się za stratę. Koszty te obejmują:

koszty prewencji, w tym planowanie jakości, szkolenie wdrożenia systemów zapewniania jakości, audyt systemu jakości, ocena dostawców;

koszty oceny (lub inwestowania) to koszty badań i kontroli w celu sprawdzenia, czy jest utrzymana jakość wyrobu (w tym testy i analiza jakości, konserwacja sprzętu pomiarowego);

koszty szkód (braków) wewnętrznych to koszty wynikające z tego, że wyrób lub usługa nie spełnia wymagań jakościowych przed dostarczeniem do odbiorcy (koszty związane z poprawianiem braków, przeróbkami);

koszty szkód zewnętrznych wynikające z tego, że wyrób lub usługa nie spełnia wymagań jakościowych po dostarczeniu do odbiorcy (koszty administracji, reklamacji składanych przez klienta, koszty przeróbki, wymiany, gwarancji).

Koszty zewnętrzne traktowane jako elementy reprezentujące i dowodzące o jakości, mające zabezpieczyć oczekiwany jej poziom. Należą do nich:

koszty oceny zgodności systemu jakości przez instytucje certyfikujące,

koszty badań i oceny właściwości produktu przez niezależne ośrodki badawcze.

Koszty jakości są narzędziem umożliwiającym wskazanie słabych punktów w procesach podstawowych i pomocniczych w organizacji. Można je również wykorzystać jako miernik skuteczności sterowaniem jakością w przedsiębiorstwie.

Koszty jakości stanowią pewną syntezę wszystkich kosztów operacyjnych związanych z osiąganiem jakości. W szczególności należy zwrócić uwagę na profilaktykę, gdyż z doświadczenia wielu przedsiębiorstw wynika, że ma ona największe znaczenie z punktu widzenia obniżki kosztów jakości.

W systemie TQM możemy wyróżnić:

koszty zgodności, czyli koszty wcześniejszego zapobiegania błędom i wytwarzaniu produktów o zaniżonej jakości oraz oceny zgodności;

koszty braku zgodności- korekty błędów i likwidacji skutków niskiej jakości produktów, powstających po wystąpieniu błędów;

koszty straconych korzyści - koszty zabezpieczenia się na przyszłość, powstające z zaabsorbowania kierownictwa problemami przeszłości i niezwrócenia uwagi na związek bieżącej jakości i przyszłymi zjawiskami.

Do kosztów zgodności zaliczane są koszty prewencji, kontroli, inspekcji i badań. Koszty braku zgodności dotyczą wyrobów wybrakowanych, naprawy braków wewnętrznych i zewnętrznych, nietrafionej produkcji i spraw sądowych, natomiast koszty utraconych możliwości nieosiągnięte przez firmę zyski i niewykorzystanie posiadanego majątku produkcyjnego. Są to także koszty braku polityki jakości, powstają wtedy, gdy kierownictwo nie ma wizji rozwoju produktów. Podział ten ilustruje poniższy rysunek.

Rys. 2.1.3. Koszty jakości organizacji w TQM.

Źródło: K. Sloan: TQM w kształceniu MBA. Materiały konferencyjne. UJ, Kraków 1993, s.41.

Warto tutaj dokonać pewnej klasyfikacji, która przybliży istotę kosztów jakości i ich podziału (oczywiście nawiązując do idei podziału kosztów w TQM):

|

Koszty zapobiegania (powstawaniu wad) |

|

Koszty oceny (badań, kontroli) |

|

Koszty wad |

Koszty wad wewnętrznych |

|

Koszty wad zewnętrznych |

Rys. 2.1.4. Podział kosztów jakości.

Źródło: Opracowanie własne na podstawie PN-ISO 9004.

Na podstawie przytoczonych definicji i klasyfikacji dokonano pewnej syntezy określającej rolę kosztów jakości w przedsiębiorstwie.

Rola, jaką odgrywają koszty jakości:

są ważnym instrumentem wewnętrznego i zewnętrznego zarządzania firmą,

wpływają na kształtowanie się zysku,

są podstawą do podejmowania decyzji o charakterze strategicznym,

dostarczają informacji o stopniu realizacji systemu sterowania jakością w przedsiębiorstwie,

są ważnym instrumentem poprawy jakości oraz efektywności gospodarowania,

stanowią narzędzie do oceny działań projakościowych,

są istotnym elementem wzrostu wydajności pracy.

Ważne jest przypomnienie o tym, że organizacja powinna skupić swoją uwagę nie tylko na ograniczeniu kosztów już wytwarzanych produktów / usług, ale także na tym, by sam projekt jak i procesy prowadzące do jego realizacji charakteryzowały się wysoką jakością. Na jakość wyrobu lub usługi składa się zarówno jakość projektowania jak i jakość wykonania projektu. Biorąc pod uwagę powiązania zachodzące pomiędzy tymi kategoriami a kosztami, jak i odwrotną zależność tu występującą, można wysnuć wniosek, że wzrost jakości projektowanej powoduje wzrost jej kosztów, o tyle wzrost jakości wykonania pociąga za sobą spadek kosztów wykonania.

Przyglądając się bliżej kosztom, należy zwrócić uwagę na rachunek kosztów, który stanowi część systemu zarządzania przedsiębiorstwem. Jest on oparty na ustalaniu kosztów jakości, ich analizie, określaniu źródeł powstawania i planowaniu ich usunięcia. Koszty przedsięwzięć muszą być mniejsze od wartości uzyskanych oszczędności. Przy prawidłowo prowadzonym rachunku kosztów możliwa jest kontrola gospodarności w organizacji. Wprowadzenie rachunku kosztów ma na celu potrzebę posiadania bieżącej, kompletnej i rzetelnej informacji o kosztach. Należy podkreślić, że ewidencja, grupowanie i analiza kosztów jakości muszą być zgodne z potrzebami i oczekiwaniami konkretnego przedsiębiorstwa.

Rachunek kosztów stanowi podstawowe narzędzie oceny skuteczności funkcjonowania systemu zapewnienia jakości, jest ważnym instrumentem wspomagającym wdrożenie systemu jakości w przedsiębiorstwie. W praktyce jednak procedura liczenia i analizy kosztów jakości w większości przedsiębiorstw wdrażających system zapewnienia jakości nie jest opracowana, dopiero po uzyskaniu certyfikatu wiele firm zastanawia się nad koniecznością opracowania takiej dokumentacji.

System jakości uwzględniający koszty jakości, powinien przyczynić się do optymalizacji sterowania jakością i stać się skutecznym narzędziem oceny efektywności działania poprzez proste porównanie ponoszonych kosztów z osiąganymi korzyściami. Niezbędne jest pełne i szczegółowe poznanie przez kierownictwo wielkości ponoszonych kosztów, a w szczególności strat wynikających z braku wymaganej jakości. Koszty te powinny być stale kontrolowane przez kadrę kierowniczą, jak również powinno się je odnosić i porównywać do innych wskaźników tj.: wielkość sprzedaży, obrotów i innych mierników jakości.

2.2 Zysk miernikiem jakości.

Jakość we współczesnym świecie jest zweryfikowanym narzędziem wzrostu efektywności działania. Przedsiębiorstwa, które wdrażają zasady nowej filozofii zapewniającej wyższy poziom dbałości o jakość, doskonale zdają sobie sprawę z konieczności dokonania natychmiastowej reorientacji na klienta i koszty. Redukcja tych kosztów zarabia na jakość, kulturę, komunikację oraz kreatywność i zaangażowanie wszystkich pracowników.

Rozpatrując sprawę w kategoriach ekonomicznych należy pamiętać, że dla przedsiębiorstwa jakość jest jednym z ważniejszych warunków sukcesu rynkowego i dlatego musi dla niego być celem strategicznym. Doskonalenie jakości oddziałuje na kształtowanie się zysku, zaś poprawa jej parametrów gwarantuje wzrost zysku, przy niższych kosztach operacyjnych.

Instytut planowania strategicznego w Cambridge, przeprowadził badania, które dowiodły występowania zależności pomiędzy wielkością zysku, a poziomem jakości rynkowej produktów lub usług. Potwierdziły one tezę, że firmy sprzedające wyroby na poziomie wyższym od przeciętnego są bardziej rentowne niż te, których jakość odbiega od średniego poziomu. Badania instytutu znane pod nazwą PIMS wykazały istotny wzrost wskaźnika zwrotów nakładów inwestycyjnych ROI (Return of investment), wskaźnika zysku netto wraz ze wzrostem poziomu jakości produktów. Średnia wartość wskaźnika rentowności kapitału ROI dla produktów o wysokiej jakości i dużym udziale w rynku, była ponad trzykrotnie większa niż dla produktów o niskiej jakości i małym udziale w rynku. A oto jak w warunkach funkcjonowania Kompleksowego Zarządzania Jakością wygląda sekwencyjne wprowadzanie działań projakościowych i ich konsekwencje dla ekonomiki przedsiębiorstwa (patrz rysunek 2.2.1.)

Właściwa jakość produktów stanowi początek łańcucha rentowności. Zgodnie z założeniami TQM gwarant jakości wywołuje wzrost wydajności pracy i obniżkę kosztów wytworzenia.

Rys. 2.2.1. Łańcuch rentowności Deminga.

Źródło: K. Lisiecka: Praktyczne zasady zarządzania przez jakość; „ Problemy jakości” 1997, nr 12, s.15.

Ten proces wpływa na obniżkę cen, pociągając za sobą wzrost wartości sprzedaży, wzrost udziału w rynku i wzrost wskaźnika rentowności kapitału ROI, który jest naczelną miarą efektywności pracy przedsiębiorstwa i stanowi iloczyn rentowności obrotu (Z/O) i szybkości obrotu kapitału (O/K).

![]()

gdzie:

Z - zysk

K - kapitał

O - obrót

W praktyce pojawiło się wiele przedsiębiorstw próbujących pominąć początkową - nieodzowną fazę, której istota sprowadza się do przyjęcia przez firmę strategii TQM. Wyeliminowanie tego elementu jako metody zarządzania, warunkującej dążenie do sukcesu, na pewno przyczyni się do zwiększenia udziału w rynku, pomnożenia satysfakcji klienta i korzyści z użytkowania produktu, jak również nie zredukuje kosztów złej jakości. Rozpoczęcie łańcucha rentowności od etapu obniżki kosztów, mając na uwadze założone wyniki ekonomiczne będzie prowadziło do zastosowania programów oszczędnościowych, które będą w rezultacie skutkowały krótkookresową obniżką kosztów i związaną z tym krótkookresową poprawą wyników uzyskaną kosztem zadowolenia konsumenta. Jednakże na pewno odczuje on ograniczenie usług świadczonych na jego rzecz obejmujących: wszelkie kontakty z nim, doradztwo i serwis. Te posunięcia z pewnością pogorszą wizerunek firmy w oczach petenta, dlatego że odczuje na „własnej skórze” redukcję korzyści, które jeszcze do niedawna czerpał z posiadania produktu.

Mówiąc o zysku trudno nie wspomnieć o czynnikach, które w sposób globalny wpływają na jego wartość. Na wynik finansowy wpływają poniesione koszty, jak i wypracowane przychody. Szczególnie istotne jest uświadomienie tego, że przedsiębiorstwo musi kontrolować swoje koszty, żeby zapewnić sobie opłacalność podjętych działań.

Równie ważną sprawą jest wpływ jakości oferowanych dóbr na wynik finansowy. W tym przypadku jakość jest rozumiana jako:

techniczne parametry wyrobów,

ceny sprzedaży,

termin dostaw,

korzyści, jakich oczekuje odbiorca i koszty z jakimi musi się liczyć w trakcie eksploatacji wyrobu, jest głównym elementem konkurencyjności i utrwalania pozycji przedsiębiorstwa na rynku.

Na kształtowanie się wyniku finansowego znaczny wpływ ma jakość wykonania, który można rozpatrywać z punktu widzenia:

kosztów zapewnienia zgodności parametrów wyrobu z parametrami zawartymi w dokumentacji projektowej i warunkami umowy,

struktury strat spowodowanych wadliwością wewnętrzną i zewnętrzną.

|

|

Wzrost kosztów zapobiegania i oceny |

|

Spadek kosztów jakości i obniżka kosztów własnych producenta |

|

Wzrost poziomu jakości, ilości i wartości produkcji oraz zysków przedsiębiorstwa |

|

|

Spadek strat na brakach i liczby braków |

|

|

|

|

Rys. 2.2.3. Wpływ kosztów jakości na zysk firmy.

Źródło: T. Wawlak: Zarządzanie przez jakość, Wyd. informacji Ekonomicznej, Kraków 1995, s.59.

Można zatem wysnuć wniosek, że poziom jakości produktu wpływa w sposób bezpośredni i pośredni na wynik finansowy. Pośrednie oddziaływanie polega na ułatwieniu ekspansji rynkowej przez rozszerzenie rynków zbytu i kształtowanie przyzwyczajeń odbiorcy do kupowania produktu danego producenta. Bezpośrednie oddziaływanie przejawia się w wysokości ceny, jaką uzyskuje producent (co łącznie z ilością tworzy przychody firmy), oraz poziomie strat spowodowanych wadliwością wewnętrzną i zewnętrzną, które stanowią koszty jakości (wpływających na całkowite koszty wytwarzania).

2.3. efekty wdrożenia TQM

Z doświadczeń przedsiębiorstw, które wprowadziły lub wdrażają zasady kompleksowego zarządzania jakością wynika, że osiągnęły one konkretne, wymierne efekty w postaci:

zwiększenia elastyczności przedsiębiorstwa w spełnianiu zadeklarowanych i oczekiwanych potrzeb klientów,

wzrostu efektywności w produkcji i sprzedaży,

zauważalnej redukcji kosztów,

udoskonalenia wewnętrznej komunikacji w przedsiębiorstwie,

polepszenia organizacji pracy,

zwiększonego zadowolenia u klientów i pracowników,

wzrostu kultury firmy.

Zgodnie z zaprezentowanymi wcześniej założeniami można wskazać, jakie rzeczywiście znaczenie dla przedsiębiorstw ma TQM, i w jakim stopniu organizacje realizują politykę projakościową utożsamiając się z naczelnymi hasłami kompleksowej jakości. Otóż zdecydowana większość badanych przedsiębiorstw potwierdziła występowanie pozytywnego oddziaływania wprowadzonej filozofii TQM na poziom jakości produkowanych wyrobów lub świadczonych usług. Ponad 67% wpływ ten określiło jako znaczący lub zdecydowany. Jedynie 3,7% przedsiębiorstw nie dostrzegało związków pomiędzy implementacją zarządzania przez jakość, a poprawą jakości wyrobów / usług.

Rysunek 1.2.2 przedstawia rozkład ocen wyrażonych w tym zakresie przez przedsiębiorstwa objęte badaniem.

Rys. 1.2.2. Wpływ wprowadzania TQM na poprawę jakości wyrobów / usług.

Źródło: R. Karaszewski: Efekty wprowadzania TQM w polskich przedsiębiorstwach. „Problemy jakości” 1999, nr 9, s.6.

W celu zidentyfikowania efektów wprowadzania zarządzania przez jakość i ich znaczenia zwrócono się do objętych badaniem przedsiębiorstw o wskazanie oraz usytuowanie miejsca poszczególnych z nich w hierarchii ważności. Dla określenia poziomu ważności poszczególnych efektów zastosowano następujący wskaźnik:

gdzie:

W - wskaźnik ważności,

i - wskazane miejsce techniki,

k - maksymalna waga (wskazanie kolejności technik oznaczało przypisanie im wag w odwrotnej kolejności),

ni - liczba wskazań danej techniki na i - tym miejscu,

wi - waga odpowiadająca miejscu techniki „i”.

Główne efekty wewnętrzne wprowadzania TQM

Rys. 1.2.3. Główne efekty wewnętrzne wprowadzania TQM.

Źródłó: R. Karaszewski: „Problemy jakości” 1999, nr 9, s.8.

Badane organizacje do najważniejszych wewnętrznych efektów wdrażania TQM zaliczyły usprawnienie zarządzania (W=0,67), upowszechnienie świadomości występowania problemów proceduralnych (W=0,54). Kolejność występowania pozostałych efektów prezentuje rysunek 1.2.3.

Przeprowadzono także analizę występowania efektów zewnętrznych wprowadzania TQM w polskich przedsiębiorstwach, z której wynika, że największe znaczenie ma satysfakcja klienta, poprawa image'u firmy i pozycji rynkowej, usprawnienie obsługi klientów, oraz na dalszych pozycjach wzrost sprzedaży i poprawa zyskowności. Podział ten można zobaczyć na poniższym rysunku 2.2.4.

Główne efekty zewnętrzne wprowadzania TQM

Rys. 1.2.4. Główne efekty zewnętrzne wprowadzania TQM.

Źródło: R. Karaszewski: „Problemy jakości” 1999, nr 9, s.8.

Z całą pewnością zaprezentowane dane mogą świadczyć o prawdziwości twierdzenia E. Deminga, że: „... w przyszłości będą tylko dwa typy przedsiębiorstw - te, które wprowadziły jakość totalną oraz te, które wypadły z biznesu”. Bo jakże inaczej można zinterpretować uzyskane wyniki w czasach, gdy formuła TQM jest jedyną szansą i jednocześnie sprawdzoną metodą osiągnięcia sukcesu firmy, stworzenia przewagi konkurencyjnej.

Zakończenie

Na każdym kroku dziś spotyka się sformułowania: „jakość jest naszym celem”, „naszym celem jest satysfakcja naszych klientów”. Jest to korzystne dla imane firmy, sprawia wrażenie, że w przedsiębiorstwie pracują sami altruiści, ale źle byłoby, gdyby autorzy takiego usytuowania jakości w polityce firmy sami w nie nie wierzyli. Kierownictwo firmy musi odpowiedzieć sobie na pytanie, do czego potrzebna jest jakość, jakie strategiczne korzyści chce tym środkiem osiągnąć, a potem wytłumaczyć to zarówno swemu aparatowi zarządzającemu, jak i całej załodze. Załodze jakość trzeba zainwestować (tyle tylko, że przede wszystkim własną prace i pokłady własnej inteligencji firmy) i każdy menadżer, zada sobie pytanie: ile na tym mogę zarobić?, O ile wzrośnie wartość rynkowa firmy? Ile stracą konkurenci?.

Wyodrębnienie jakości, jako eleganckiego słusznego skądinąd, lecz samoistnego celu firmy, prowadzi do pułapki, do rozwiązań które stają się autonomiczne, wyrwane z kontekstu całego systemu, kosztowne i nietrwałe. Będą utopia. Złamią się przy każdej, najbliższej zmianie zarządu firmy.

Do wprowadzenia systemu TQM w Polsce będzie potrzebne wielu lat ciężkiej i cierpliwej pracy dla wytworzenia pewnych mechanizmów zarządzaniu. Nie należy ulegać pokusom, że można to łatwo i szybko uzyskać, bo zmiana ludzkich przyzwyczajeń nawyków, to bardzo trudna sprawa. Myślę nawet, że musi nastąpić zmiana pokoleń, że dopiero nowi, młodzi ludzie będą zdolni wprowadzić nowego ducha do polskich przedsiębiorstw.

E. Skrzypek: TQM a change for a market success of enterprise. A modern company against a background of European quality competition, 24-26 marzec 1997, Berlin, s. 41-55.

R. Kolman: Poradnik jakości praktyków, TNOiK, Bydgoszcz 1995.

E. Kindlarski: Rewolucja jakościowa w świecie i konsekwencje dla przedsiębiorstw w Polsce, materiały konferencyjne, systemy zapewnienia jakości w kraju i za granicą. Zeszyty naukowe Politechniki Poznańskiej, Maszyny Robocze i Pojazdy, nr 45, Poznań 1996.

K. Lisiecka: „Problemy jakości” nr 3 1998

Problemy jakosci 3/1998 do czego służy TQM str 2

Z. Kłos: Główne czynniki we wprowadzaniu TQM do polskich przedsiębiorstw, Problemy Jakości 1997, nr 7, s. 22.

G. Broniewska: Przez jakość do wspólnego rynku, Problemy Jakości 1998, nr 3, s. 17.

G. Broniewska, op. Cit., s. 18.

E. Skrzypek: Wpływ naczelnego kierownictwa na skuteczność systemu zarządzania jakością, Problemy Jakości 1998, nr 5, s. 9.

M. Rzeszutek: System jakości a zarządzanie zasobami ludzkimi, Problemy Jakości 1998, nr 6, s. 8.

E. Skrzypek: op. Cit, s. 13.

K. Lisiecka: Zarządzanie jakością produktów w przedsiębiorstwie przemysłowym, Wyd. AE w Katowicach, Katowice 1993, s. 111.

G. Broniewska, op. Cit., s. 17.

Problemy jakości 10/99 relacje pomiędzy wprowadzenie norm serii ISO 9000 a TQM str 10

D. Scrishire, R. Wootton: The route to world class service, W: TQM, Proceedings of The First World Congress, s. 544.

Business Process Reengineering- BPR.

M. Hammer, J. Champy: Reengineering w przedsiębiorstwie. Neuman Management Institute. Warszawa 1996. J. Unold: Reengineering procesów zarządzania przedsiębiorstwem. Przegląd organizacji 2000, nr 9, s. 14.

J. Unold: Reengineering procesów zarządzania przedsiębiorstwem. Przegląd organizacji 2000, nr 9, s. 14.

E. Skrzypek: Quality System as a tool of TQM. Quality of integration. Proceedings of the 5- th International Commodity Science Conference. Poznań 1996, s. 78-82.

J. M. Juran, F.M. Gryna: Jakość. Projektowanie. Analiza. WNT, Warszawa 1974

B. Oyrzanowski: Jakość dla konsumenta, producenta i gospodarki narodowej, PWE, Warszawa 1989.

E. Skrzypek: Efektywność działań w TQM- Koszty Jakości. Problemy Jakości 1999, nr 7, s. 7.

Polska Norma PN-ISO 9004- 1 sierpień 1996, Zarządzanie jakością i elementy systemu jakości. Wytyczne: Wyd. Normalizacyjne Alfa- Wero sp. z.o.o., Warszawa 1997, p. 6.2.2a.

PAF- Prevention, Apprisal, Failure.

J. Bank: Zarządzanie przez jakość, Warszawa 1996, s. 112.

PIMS- Profit Impact of Market Strategy.

K. Lisievcka: Praktyczne zasady zarządzania przez jakość, Problemy Jakości 1997, nr 12, s. 15.

Z. Zembrzuska: Koszty jakości w świetle norm ISO serii 9000. Wyd. III ODJW ZETOM sp. z.o.o. , Warszawa 1998, s. 9-10

E. Skrzypek: Skuteczność ekonomicznych stymulatorów jakości wyrobów rynkowych w gospodarce. Wyd. UMCS, Lublin 1991, s. 8.

M. Gołębiowski, W. Janasz, M. Prozorowicz: Polityka projakościowa w przedsiębiorstwie, Szczecin 2000, s.94

E. Skrzypek: TQM a reengineering w procesie restrukturyzacji przedsiębiorstwa, AE Kraków, materiały międzynarodowej konferencji naukowej NT. „Konkurencyjność a restrukturyzacja”, 26-29 listopad, Zakopane.

Zakres i metoda badania zostały przedstawione w artykule: R. Karaszewski, Stopień zaangażowania polskich przedsiębiorstw we wprowadzanie zarządzania przez jakość, Problemy jakości 1999, nr 5.

R. Karaszewski: Efekty wprowadzania TQM w polskich przedsiębiorstwach, Problemy Jakości 1999, nr 9, s. 6.

R. Karaszewski, S. Sudoł, Emprical research of the process transformation of polish companies in the period of 1990-1995, Toruń 1997, s. 17 za: Efekty wprowadzania TQM w polskich przedsiębiorstwach, Problemy Jakości 1999, nr 9, s. 7.

1

1

Cele i sposoby realizacji

Kryterium:

Racjonalizacji

Udział zatrudnionych

we wzroście produkcji

Nakładów

kapitałowych

minimalizacja nakładu

optymalizacja

maksymalizacja efektu

ciągłe doskonalenie (Kaizen)

przełom (Break Through)

ekstensywny rozwój

intensywny rozwój

Cele i sposoby realizacji

Kryterium:

Racjonalizacji

Udział zatrudnionych

we wzroście produkcji

Nakładów

kapitałowych

ekstensywny rozwój

intensywny rozwój

ciągłe doskonalenie (Kaizen)

przełom (Break Through)

minimalizacja nakładu

optymalizacja

maksymalizacja efektu

S

T

R

A

T

E

G

I

A

Idee, normy, symbole, wierzenia, tradycja, motywacja, postawy, zachowania, sposób myślenia i sposób działania

Podjęcie decyzji o wprowadzeniu

systemu jakości

(organ właścicielski)

Weryfikacja systemu

Cel: ciągłe doskonalenie

Przegląd systemu jakości przez kierownictwo

Audyty wewnętrzne

Opracowanie księgi jakości

Sukcesywne wdrażanie dokumentacji systemowej

Opracowanie procedur, instrukcji, formularzy

Opracowanie architektury dokumentacji systemowej

Powołanie zespołów roboczych oraz liderów grup (zespołów jakości)

Przeglądanie dotychczasowego systemu jakości

Zdefiniowanie celów jakości oraz opracowanie polityki jakości

Opracowanie szczegółowego harmonogramu prac nad wdrożeniem

Oczekiwane usprawnienie metod zarządzania,

Sformalizowanie działań organizacji,

Zaangażowanie całego personelu na rzecz jakości oraz podniesienie poziomu motywacji,

Wymagania odbiorców,

Wyróżnienie spośród konkurencji,

Wymagania przepisów,

Spodziewane efekty wzrostu sprzedaży usług

Powołanie pełnomocnika do spraw jakości,

Powołanie komitetu do spraw jakości,

Podział zadań i kompetencji,

Zatwierdzenie wstępnego harmonogramu prac oraz budżetu

Wydanie stosownego zarządzenia

Przekonanie kierownictwa i jego zaangażowanie

FILOZOFIA TQM

Koszt jakości organizacji

Koszt utraconych możliwości

Utracone zamówienia

Utracone rynki zbytu

Większe koszty sprzedaży

Niższe ceny

Koszt braku zgodności

Sprawy sądowe, odszkodowania

Koszty braków

Przeceny

Likwidacji

Koszty nadwyżek produkcji

Koszty braków naprawialnych

Braki zew. ujawnione przed dostarczeniem do klienta

Braki wew. ujawnione przed dostarczeniem do klienta

Koszt kontroli i inspekcji

Koszt zgodności

Opracowanie i wdrożenie procedur

Szkolenie pracowników

Koszt ewidencji

Multiplikacja zysku

ROI

Zapewnienie miejsc pracy w firmie

Wzmocnienie pozycji na rynku

Wzrost udziału w rynku

Obniżka cen

Obniżka kosztów

Wzrost efektywności produkcji

Właściwa jakość produktów

Inwestowanie w jakość (także niematerialne)

TQM

Wyszukiwarka

Podobne podstrony:

koncepcje i zasady zarzadzania jakoscia

Metody kompleksowego zarządzania jakością karty kontrolne

TQM -kompleksowe zarządzanie jakością (6 str), Zarządzanie(1)

T 12 Koncepcje wspierające zarządzanie jakością

Zimon Logistyka a koncepcje i systemy zarządzania jakością

praca p[1].z, STUDIA, WZR I st 2008-2011 zarządzanie jakością, Podstawy Zarzadzania

Metody kompleksowego zarządzania jakością wykresy

Zimon Logistyka a koncepcje i systemy zarządzania jakością

Kompleksowe zarządzanie jakością TQM w przedsiębiorstwie

Kompleksowe zarzadzanie jakoscia TQM

Kompleksowe Zarządzanie jakością (TQM) istota, strategie i narzędzia

20030829112634, Wyróżniamy następujące podejścia do kompleksowego zarządzania jakością:

KOMPLEKSOWE ZARZĄDZANIE JAKOŚCIĄ

kompleksowe zarządzanie jakością

1 Kompleksowe zarządzanie jakością TQM (5 stron)

KONCEPCJE I ZASADY ZARZĄDZANIA JAKOŚCIĄ

więcej podobnych podstron