DSC00245 (14)

1.3. Geneza powstania rachunku przepływów pieniężnych

Porównując aktualną praktykę bilansową z przedwojennymi teoriami bilansowymi, można stwierdzić, że rozwój teorii nie jest znaczny. Przykładowo włączenie do zakresu rocznego sprawozdania finansowego rachunku z przepływu środków pieniężnych trudno nazwać postępem w tym zakresie. Uzasadnieniem tego stwierdzenia może być teoria bilansu eudynamicznego, w której zakłada się zasadę realizacji przy ustalaniu wyniku finansowego. Ponadto w polskich przedsiębiorstwach już w latach pięćdziesiątych XX wieku było sporządzane sprawozdanie z przyśpieszenia krążenia środków obrotowych9, którego celem było zrozumienie istoty krążenia środków obrotowych oraz lepsze ich wykorzystanie. W sprawozdaniu tym były zestawiane elementy majątku obrotowego, ich stan początkowy, końcowy i przeciętny oraz ustalało się wskaźniki rotacji10.

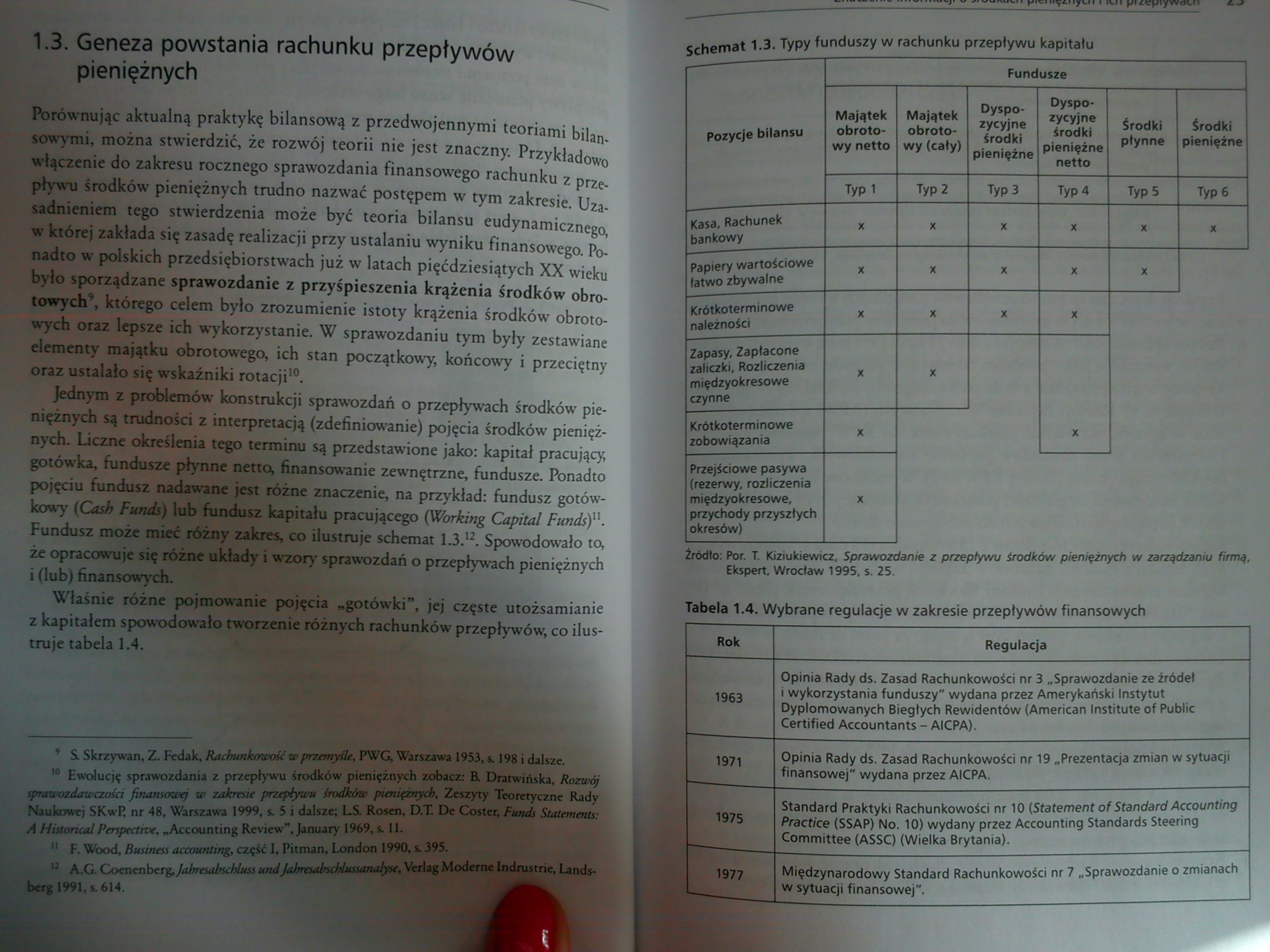

Jednym z problemów konstrukcji sprawozdań o przepływach środków pieniężnych są trudności z interpretacją (zdefiniowanie) pojęcia środków pieniężnych. Liczne określenia tego terminu są przedstawione jako: kapitał pracujący, gotówka, fundusze płynne netto, finansowanie zewnętrzne, fundusze. Ponadto pojęciu fundusz nadawane jest różne znaczenie, na przykład: fundusz gotówkowy (Cash Funds) lub fundusz kapitału pracującego parking Capital Funds)". Fundusz może mieć różny zakres, co ilustruje schemat 1.3.12. Spowodowało to, że opracowuje się różne układy i wzory sprawozdań o przepływach pieniężnych i (lub) finansowych.

Właśnie różne pojmowanie pojęcia „gotówki”, jej częste utożsamianie z kapitałem spowodowało tworzenie różnych rachunków przepływów, co ilustruje tabela 1.4.

| S Skrzywan, Z. Fedak, Rachunkowość w przemyśli, PWG, Warszawa 1953, s. 198 i dalsze.

18 Ewolucję sprawozdania z przepływu środków pieniężnych zobacz; B. Dratwińska, Rozwój sprawozdawczości finansowej w zakresie przepływu środków pieniężnych, Zeszyty Teoretyczne Rady Naukowej SKwP, nr 48, Warszawa 1999, s. 5 i dalsze; LS. Rosen, D.T. De Coster; Funds Statements: A HistoncalPerspectrue, „Accouming Rerów", January 1969, s. 11.

11 F. Wóod, Business accounCing, część 1, Pitman, London 1990, s. 395.

u A.G Coencnbcr%,JahresahsMussuzidJahresabschłussanałyse, YerlagModeme Indrustrie, Lands-berg 1991,1.614

Schemat 1.3. Typy funduszy w rachunku przepływu kapitału

|

Fundusze | ||||||

|

Pozycje bilansu |

Majątek obrotowy netto |

Majątek obrotowy (cały) |

Dyspo zycyjne środki pieniężne |

Dyspo zycyjne środki pieniężne netto |

Środki płynne |

Środki pieniężne |

|

Typ 1 |

Typ 2 |

Typ 3 |

Typ 4 |

Typ 5 |

Typ 6 | |

|

Kasa, Rachunek bankowy |

X |

X |

X |

X |

X |

X |

|

Papiery wartościowe łatwo zbywalne |

X |

X |

X |

X |

X | |

|

Krótkoterminowe należności |

X |

X |

X |

X | ||

|

Zapasy, Zapłacone zaliczki. Rozliczenia międzyokresowe czynne |

X |

X | ||||

|

Krótkoterminowe zobowiązania |

X |

X | ||||

|

Przejściowe pasywa (rezerwy, rozliczenia międzyokresowe, przychody przyszłych okresów) |

X | |||||

Źródło: Por. T. Kiziukiewicz, Sprawozdanie z przepływu środków pieniężnych w zarządzaniu firmą, Ekspert, Wrocław 1995, s. 25.

Tabela 1.4. Wybrane regulacje w zakresie przepływów finansowych

|

Rok |

Regulacja |

|

1 1963 |

Opinia Rady ds. Zasad Rachunkowości nr 3 „Sprawozdanie ze źródeł i wykorzystania funduszy" wydana przez Amerykański Instytut Dyplomowanych Biegłych Rewidentów (American Institute of Public Certified Accountants - AICPA). |

|

1971 |

Opinia Rady ds. Zasad Rachunkowości nr 19 „Prezentacja zmian w sytuacji finansowej" wydana przez AICPA. |

|

1975 |

Standard Praktyki Rachunkowości nr 10 (Statement of Standard Accounting Practice (SSAP) No. 10) wydany przez Accounting Standards Steering Committee (ASSC) (Wielka Brytania). |

|

t 1977 |

Międzynarodowy Standard Rachunkowości nr 7 „Sprawozdanie o zmianach w sytuacji finansowej". |

Wyszukiwarka

Podobne podstrony:

DSC00236 (17) Rozdział 4 Sporządzenie rachunku przepływów pieniężnych metodą bezpośrednią mm 3.2.

DSC00252 (16) Rozdział ŁmKonstrukcja rachunku przepływów pieniężnych2.1. Zasady zaliczania wpływów i

DSC00233 (14) RACHUNEK PRZEPŁYWÓW PIENIĘŻNYCH

DSC00241 (12) 14 Rachunek przepływów pieniężnych Natomiast do źródeł zewnętrznych zalicza się środki

DSC00243 (14) 18 Rachunek przepływów pieniężnych Schemat 1.1. Zakres środków pieniężnych Zakres środ

DSC00250 (14) 32 Rachunek przepływów pieniężnych1.6. Miejsce rachunku przepływów w sprawozdawczości

DSC00266 (14) 64 Rachunek przepływów pieniężnych Wyszczególnienie Grupa

DSC00268 (14) 68 Rachunek przepływów pieniężnych Wymienione operacje będą zaksięgowane następująco2:

DSC00281 (14) 170 Rachunek przepływów pieniężnych__ przepływów pieniężnych powinna umożliwić udziele

DSC00283 (14) 174 Rachunek przepływów pieniężnych Trudności płatnicze mogą jednak wynikać z różnych

DSC00234 (12) yademecum rachunkowości RACHUNEK PRZEPŁYWÓW PIENIĘŻNYCH WALDEMAR GOS DBfira

DSC00237 (19) 6 Rachunek przepływów pieniężnych 3.2. Klasyfikacja korekt wyniku fi

DSC00240 (15) 12 Rachunek przepływów pieniężnych muszą osoby zarządzające przedsiębiorstwem. W celu

DSC00242 (13) 16 Rachunek przepływów pieniężnych sowych. Jeżeli aktywa te są płatne lub wymagalne w

DSC00244 (15) 20 Rachunek przepływów pieniężnych różni się, to dodatkowego opisania wymaga struktura

DSC00246 (16) 24 Rachunek przepływów pieniężnych Rok Regulacja 1983 Australian Accounting Standar

DSC00247 (15) 26 Rachunek przepływów pieniężnych W związku z tym ocena wyników powinna następować w

DSC00249 (16) 30 Rachunek przepływów pieniężnych Tabela 1.6. Budowa MRS nr 7 Wyszczególnienie Ogól

DSC00251 (16) 34 Rachunek przepływów pieniężnych 2. Koszty i straty wyrażają: • uprawdopodobnione zm

więcej podobnych podstron