1. Zdarzenie losowe ![]()

- zb. Zdarzeń losowych

Aksjomat 1. - niepustość

Ω ![]()

Ω- jest zdarzeniem losowym

Aksjomat 2: komplementarność

A ![]()

→ ` = (Ω-A) ![]()

Aksjomat 3: -przeliczalnej addytymności

A1, A2, A3 ... ![]()

→ A1 ∨A2 ∨ A3 ∨ = (i=1υ∞ Ai ) ![]()

2.Prawdopodobieństwo to pewna funkcja określona na zbiorze zdarzeń l losowych o warosciach rzeczywistych

Aksjomat 1. - niepustość

Ω ![]()

Ω- jest zdarzeniem losowym

Aksjomat 2: komplementarność∨

A ![]()

→ ` = (Ω-A) ![]()

Aksjomat 3: -przeliczalnej addytymności

A1, A2, A3 ... ![]()

→ A1 ∨A2 ∨ A3 ∨ = (i=1υ∞ Ai ) ![]()

Aksjomat 4: A ![]()

→ P( >

Aksjomat 5: P(Ω) =1

Aksjomat 6: def. A.N.Kołmogorowa

Ai ∧ Aj ≠0 i ≠ j

P(A1 ∧ A2 ∧A3 ∧ ....)= P(A1) + P(A2) + P(A3) +...

3.Geometryczna def. Prawdopodobieństwa

Ω - jest tworem geometrycznym o skończonej mierze m

Zdarzenie losowe to każdy mierzalny podzbiór Ω. Prawdopodobieństwem zdarzenia A jest miara zbioru A miara zbioru Ω P(A)= m(A)/m(Ω)

4. Zmienna losowa X,Y X jest zmienną losową, gdy jest funkcją ![]()

mierzalną, określoną na zbiorze ![]()

o wartościach rzeczywistych![]()

→ R

![]()

mierzalna

![]()

zdarzenie elementarne

X(![]()

) - wartość funkcji X w punkcie ![]()

![]()

mierzalna - dla każdego x rzeczywistego, zbiór tych argumentów (![]()

), dla którego wartość funkcji jest mniejsza od x to musi należeć do zbioru ![]()

xR {![]()

: X(![]()

) < x } ![]()

ten zbiór musi być zdarzeniem losowym

5. Dystrybuanta - to funkcja F określona na zbiorze liczb rzeczywistych o wartościach rzeczywistych.

F, Fx : R → R F(x)=P({![]()

: X(![]()

) < x }) = P( X < x )

Właściwości:

- dla każdego X rzeczywistego, F(x) jest między 0 a 1

xR 0 ![]()

F(x) ![]()

1

- F(x) jest funkcją niemalejącą

jeżeli x1 < x2 ![]()

F(x1) ![]()

F(x2)

- Funkcja F(x) jest przynajmniej lewostronnie ciągła ( uwaga: jeśli w definicji zmiennej losowej przyjmiemy znak ![]()

to należy użyć słowa prawostronnie )

- lim x→ - F(x) = 0, lim x→ F(x) = 1

- x1<x2 P ( x1![]()

X < x2 ) = F(x2) - F(x1)

6. Typy zmiennych losowych

- dyskretne (skokowe)

- ciągłe - absolutnie ciągłe

- syngularne

7. Funkcja gęstości

![]()

Zmienna losowa X ma rozkład absolutnie ciągły jeśli istnieje nieujemna, całkowalna funkcja f(x) taka że dystrybuanta F(x) jest w postaci:

wykres jest linią ciągłą

f(x) - funkcja rozkładu gęstości rozkładu prawdopodobieństwa, częstotliwość występowania wartości X.

Szybkość zmiany dystrybuanty

f(x) to pochodna F'(x) wszędzie tam gdzie ta pochodna istnieje

f(x) = F'(x)

Lim x→ F(x) = 1

![]()

Limx→ =

=

= 1

Twierdzenie: Jeżeli funkcja f(x) ![]()

0, jest całkowalna oraz

= 1 to istnieje ![]()

, ![]()

, P takie, że f(x) jest funkcją gęstości pewnej zmiennej losowej.

8. Wartość oczekiwalna

E[X] = EX Σ xi pi

∫ x f(x)dx

Własności wartości oczekiwanej

wartość oczekiwana od stałej = stałej

E(c)=C

wartość oczekiwana od cX = wartość oczekiwana

E(cX) = cEX

wartość oczekiwana sumy

E(X+Y) = EX + EY

wartość oczekiwana różnicy

E(X-Y) = EX - EY

wartość oczekiwana iloczynu

E(XY) = EX * EY jeżeli zmienne losowe są niezależne

wartość oczekiwana pewnej funkcji h

E[h(X)] = Σ h(xi)pi x - dyskretne

∫ h(x)f(x)dx dx - absolutnie ciągłe

Obliczanie wartości oczekiwanej dla rozkładu wykładniczego

f(x)= 0 x≤0

λe-λx x≥0

E(x) = 1/λ

Obliczenie wartości oczekiwanej dla rozkładu normalnego

Jeżeli X ma rozkład normalny N(μ,a), wartość oczekiwana EX = μ

Obliczanie wartości oczekiwanej dla rozkładu jednostajnego

0 x<a

f(x) = 1/(b-a) a≤x≤b

x>b

EX=-∞∫∞xf(s)dx=-∞∫ax0dx+a∫b(1/(b-a))dx+b∫∞x0dx=1/(b-a) a∫bxdx=

=(1/(b-a))(x2/2)ab=(1/2)(1/(b-a))(b2-a2)=((b-a)(b-a))/2(b-a)=(a+b)/2

9.Wariancje zmiennych losowych - kwadrat odchylenia (błędu)

- 2 moment zwykły

σ2=Var(X)=D2(X)=E(X-EX)2=E(X2) -(EX)2

- 1 moment zwykły

VarX=E[(X-EX)2]= Σi (xi-EX)2pi x - dyskretna zmienna losowa

∞∫∞ (x-EX)2f(x)dx x - absolutnie ciągła zm. los.

Własności:

VarX≥0

VarC=0

Var(cX)=c2VarX

Var(X+Y)=VarX+VarY

Var(aX+b)=a2VarX

Odchylenie standardowe zmiennej losowej σ

σdef=√VarX

Współczynnik zmienności

σ/EX=√VarX/EX (σ/EX*100%)

10.Próba statystyczna - podzbiór x - taki ciąg zmiennych losowych o tym samym składzie (dystrybuancie F(x))

Populacja generalna X- zbiór wszystkich elementów posiadających pewną cechę. Jest zmienną losową o ustalonej dystrybuancie

F(x)=P(X<x), x∈R

Założenia

próba musi być dostatecznie liczna :

mała n<30 (n≤30)

duża n≥30 (n>30)

próba musi być losowa

próba powinna być reprezentatywna

11.Estymacja wymaga:

zgodności estymatora

Qn jest zgodny z Q, jeśli dla każdego Ε>0 (l. Dodatnie)

lim P(|Qn-Q|≥E)=0

n→∞

żądanie nieobciążoności estymatora

E(Qn)=Q

efektywność estymatora Var(Qn)<Var(Q)

Estymacja punktowa

dla Q=EX x=1/nΣni=1 xi - zgodny, nieobciążony, najefektywniejszy

dla Q=VarX s2=1/nΣni=1 (xi-xi) - zgodny, obciążony

s2=s2=1/(n-1) Σni=1 (xi-x)2- zgodny, nieobciążony

12 Estymacja przedziałowa

(g1(α,Qn), g2 (α,Qn)) - przedział ufności

P(g1(α,Qn)<Q<g2(α.Qn)) = 1-α (1-α -współczynnik ufności)

Model I

X ma rozkład naormalny N (μ, τ), przy czym wartość oczekiwana μ jest nieznane, ale odchylenie standardowe τ jest znane. Przedział ufności wyznaczamy wzorem:

P(x+ μ α/2 τ/sqrt n < μ < x-μ 1-α/3 τ/sqrt n) =1-α

x - estym. Punkt. nieznanego parametru, μ α/2, μ1-α/2 - kwantyle rozkl. normal. N(0,1) odzczytywane z tablic przy czym μα/2 =μ1-α/2

Model II

X ma rozkład normalny N (μ, τ), przy czym wartość oczekiwania μ oraz odchylenie standardowe τ są nieznane. Dysponujemy małą próbą n≤30

Przedział ufności:

P(x+t α/2,n-1 S/sqrt n-1 < μ < x +t 1-α/2,n-1 S/sqrt n-1)=1-α

lub P(x+tα/2,n-1 S*/sqrt n < μ < x +t 1-α/2,n-1 S*/sqrt n)= 1-α

tα/2,n-1, t1-α/2,n-1 -kwantyle rozkładu t-studenta odczytywane z tablic przy czym tα/2,n-1 + t1-α/2,n-1=0

Model III

X ma rozkład normalny N((μ, τ) lub dowolny inny, przy czym wartość oczekiwana μ oraz odchylenie standardowe τ są nieznane. Dysponujemy dużą próbą n>30

P(x + μα/2 S/sqrt n < μ< x+μ1-α/2 S/sqrt n)=1-α

μα/2 , μ1-α/2 to kwantyle rozkładu normalnego N (0,1) odczytywane z tablic

13. Hipoteza statystyczna

To każde przypuszczenie dotyczące populacji X. Zawsze podajemy 2 hipotezy:

H0 - hipoteza, która będzie weryfikowana

H1 - hipoteza alternatywna (przeciwstawna)

Do weryfikacji hipotezy H0 uzywamy tzw testy statystyczne

Decyzja\Ho prawdziwa fałszywa

uznaćHo decyzja słuszna błąd II rodzaju β

nie uznaćHo błąd I rodzajuα decyzja słuszna

Algorytmy są tak dopasowane aby zminimalizować błąd β. Sposób postępowania:

postepowanie 2 hipotez (Ho i H1)

ustalenie poziomu istotności α

wyliczenie na podstawie wykonanej próby losowej wartości statystyki testującej

ustalenie tzw obszaru krytycznego Rα

podjęcie decyzji - jeśli wartość statyst. testującej należy do obszaru krytycznego to Ho odrzucamy zaznaczając za prawdziwą H1(ryzyko niesłusznego odrzucenia Ho wynosi α). Jeśli wartość statyst. testującej nie należy do obszaru krytycznego to mowimy że nasze obserwacje są niesprzeczne z Ho (co nie musi oznaczac jej prawdziwosci)

14 Test dla wartości średniej

Model I

X ma rozkład normalny N(μ, τ),μ- nieznane, τ- znane

H0: μ=m0

H1: (a) μ≠m0, (b) μ< m0, (c) μ>m0

Statystyka testująca: μ = (x- m0)/ τ sqrt n n-ilość elementów próby; m0 konkretna, hipotetyczna wartość

Rα=(-∞,μα/2]∪[ μ1-α/2, ∞)

Rα=(-∞,μα/2]

Rα=[μ1-α/2, ∞)

Model II

X ma rozkład normalny N(μ, τ), μ, τ- nieznane, mała próba n<30

H0: μ=m0

H1: (a) μ≠m0, (b) μ< m0, (c) μ>m0

Statystyka testująca: t = (x- m0)/ S sqrt n-1=(x- m0)/ S sqrt n

Rα=(-∞, tα/2,n-1] ∪[t1-α/2, n-1, ∞)

Rα=(-∞, tα/2,n-1]

[t1-α/2, n-1, ∞)

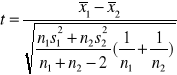

TEST DLA DWÓCH ŚREDNICH

Model III

Badamy 2populacje o rozkładzie normalnym N(µ1, δ i N(µ2, δ, µ1i µ2 są nieznane, ale δ =δ Dysponujemy wynikami 2niezależnych małych prób o ilościach n1 i n2.

H0: µ1= µ2

H2: (a) µ1 µ2 , (b) µ1 µ2, (c) µ1> µ2

![]()

Statystyka test.

(a) ![]()

(b) ![]()

(c) ![]()

Wyszukiwarka

Podobne podstrony:

IP - test (zestaw 07), Studia UMK FiR, Licencjat, II rok - moduł Rachunkowość, Ochrona własności int

Dobre estymatory wartości oczekiwanej 2

Tablica standaryzowanego rozkładu normalnego o wartości oczekiwanej równej zeru i wariancji równej j

statystyka, Przedzial ufnosci dla m. Testowanie hipotezy dla m., PRZEDZIAŁ UFNOŚCI DLA WARTOŚCI OCZE

IP - test (zestaw 11), Studia UMK FiR, Licencjat, II rok - moduł Rachunkowość, Ochrona własności int

IP - test (zestaw 08), Studia UMK FiR, Licencjat, II rok - moduł Rachunkowość, Ochrona własności int

OWI SKRYPT, Finanse i rachunkowość, Ochrona własności intelektualnej

IP - test (zestaw 03), Studia UMK FiR, Licencjat, II rok - moduł Rachunkowość, Ochrona własności int

479 Wyklad 2 rachunek kosztow 2 utrata wartosci aktywow

IP - test (zestaw 12), Studia UMK FiR, Licencjat, II rok - moduł Rachunkowość, Ochrona własności int

IP - test (zestaw 04), Studia UMK FiR, Licencjat, II rok - moduł Rachunkowość, Ochrona własności int

owi-nasz-test, Studia UMK FiR, Licencjat, II rok - moduł Rachunkowość, Ochrona własności intelektual

ściąga odchylenie i wartość oczekiwana

Rachunkowość bankowa- Papiery wartościowe, wykład 4

IP - test (zestaw 02), Studia UMK FiR, Licencjat, II rok - moduł Rachunkowość, Ochrona własności int

więcej podobnych podstron