Empiryczny model inflacji

1.Wstęp

Modelowanie jest procesem, wymuszającym formułowanie ścisłych i zwięzłych odpowiedzi na pytania prowokujące do obszernych i niejednoznacznych wywodów; po udzieleniu lub wysłuchaniu lakonicznych odpowiedzi na takie pytania zawsze pozostaje wrażenie, iż pominięto ważne wątki. I rzeczywiście, empiryczne modele makroekonomiczne opisują raczej wycinkowy, specyficzny punkt widzenia autora niż pełny, „obiektywny" stan gospodarki. Mimo to modele empiryczne budowane są w wielu krajach zrzeszonych w OECD(Organizacja Współpracy Gospodarczej i Rozwoju). Użyteczność modeli polega bowiem nie tylko na dostarczeniu narzędzia, pozwalającego m.in. na budowę (zwykle niedoskonałych) prognoz, projekcji i scenariuszy, wyznaczanie „optymalnej" polityki gospodarczej, czy badanie konsekwencji projektowanych zmian polityki, ale także na systematyzowaniu wiedzy, porządkowaniu dyskusji, określaniu sekwencji i struktury analiz prowadzonych za pomocą tradycyjnych metod badawczych, integrowaniu pracy większych zespołów. Posługiwanie się empirycznym modelem makroekonomicznym częściej daje szansę uzyskiwania wewnętrznie spójnych opracowań niż grozi szablonowością wnioskowania. Także z myślą o tych walorach modeli budowany jest kwartalny model inflacji.

Mały, strukturalny model inflacji (MSMI) jest empirycznym popytowo -podażowym modelem, który próbuje opisywać procesy inflacyjne w Polsce z makroekonomicznego punktu widzenia. Przy stabilizującej się gospodarce oraz „normalnej" dynamice cen (rzędu około 8-2% rocznie) inflacja ma charakter wielowymiarowy, tzn. jest wywoływana przez wiele impulsów zarówno o charakterze popytowym, jak i podażowym, zewnętrznych i wewnętrznych. Z tego względu przy modelowaniu „normalnej" inflacji - ważne staje się wskazanie mechanizmów rozprzestrzeniania się zaburzeń, którym towarzyszą zmiany dynamiki i poziomu cen. Obserwowany poziom inflacji jest właśnie skutkiem interakcji między procesami dostosowawczymi, zachodzącymi w różnych częściach gospodarki. Makroekonomiczny charakter procesów dostosowawczych oraz ich wzajemnych interakcji wymaga traktowania inflacji jako zjawiska makroekonomicznego.

Kwartalny model MSMI składa się z 20 równań, w tym: 2 statycznych i 10 dynamicznych równań stochastycznych charakteryzujących trzy rynki:

pracy,

produktów

pieniądza

Inflacja mierzona jest dynamiką indeksu cen konsumpcyjnych i jest to główna cena w modelu, tzn. wszelkie szacunki kategorii realnych opierają się na tym indeksie. W grupie instrumentów polityki gospodarczej modelu znalazły się:

krótkookresowa stopa procentowa,

wydatki budżetowe,

efektywne stawki podatkowe,

Wśród zmiennych egzogenicznych:

kurs dolara do euro, indeks cen światowych,

ceny światowe ropy naftowej,

indeks produkcji światowej.

Oczekiwania formułowane są jedynie w stosunku do cen i nie maja charakteru antycypacyjnego.

Model MSMI, będąc makroekonomicznym (zagregowanym) opisem gospodarki polskiej, nie jest kompletnym makromodelem gospodarki narodowej. Tematyka modelu - inflacja - usprawiedliwia pominięcie wielu relacji i związków, np. ograniczeń budżetowych (systemu bilansów makroekonomicznych).

2. Paradygmat ekonomiczny modelu malej, otwartej gospodarki

Lista czynników odpowiedzialnych za pojawianie się procesów inflacyjnych w małych, ustabilizowanych, otwartych gospodarkach rynkowych - w opinii autorów empirycznych modeli makroekonomicznych - obejmuje zwykle trzy, cztery czynniki: lukę inflacyjną, napięcia na rynku pracy, szoki zewnętrze przenoszone do gospodarki za pośrednictwem endogenicznego kursu walutowego, efekty oczekiwań. Lista ta sugeruje, iż źródeł inflacji należy szukać zarówno po stronie popytowej ,jak i podażowej gospodarki. Jest to zbieżne ze współczesnymi tendencjami modelowania makroekonometrycznego, akcentującymi rolę czynników podażowych, w szczególności rynku pracy oraz endogenicznego kursu walutowego. Podażowym elementem modelu są także jawnie specyfikowane zależności długookresowe (statyczne), uwzględniane następnie w behawioralnych równaniach dynamicznych w formie mechanizmu korekcji nierównowagi. W długim okresie wzrost gospodarczy determinowany jest przez czynniki podażowe , zatem rozwiązania długookresowe modeli powinny charakteryzować podażowe aspekty wzrostu opisane modelem. Jedną z konsekwencji szerszego uwzględniania czynników podażowych w modelach jest względnie płaska krzywa zagregowanego popytu i stroma (krótko- i średniookresowa) krzywa zagregowanej podaży - a więc zależność, która sugeruje, iż fiskalne pobudzanie gospodarki jest możliwe jedynie w krótkim (średnim) horyzoncie, ale zawsze wiąże się ze wzrostem inflacji.

Paradygmat ekonomiczny wykorzystywany we współczesnych, empirycznych modelach gospodarek krajów Europy Zachodniej (głównie brytyjskiej), opisujący rolę stopy procentowej jako instrumentu polityki antyinflacyjnej (stąd nazwa: mechanizm transmisji polityki pieniężnej) oraz procesy prowadzące do zmian poziomu cen, ma następującą postać.

W długim okresie poziom cen kształtuje podaż pieniądza. Konsekwencją takiego przekonania jest neutralność pieniądza, tzn. brak wpływu lub bardzo niewielki wpływ na procesy realne, oraz podażowy charakter mechanizmów wzrostu (rozwoju) gospodarczego. Jednak w krótkim (średnim) okresie obserwujemy różne formy „lepkości" (sztywności) cen, powodujące opóźnienia w procesach dostosowawczych (sztywności nominalne). Opóźnienia te sprawiają, iż tworzą się mechanizmy (sprzężenia zwrotne), wiążące procesy realne ze zmianami nominalnych agregatów monetarnych. Stąd w krótkim lub średnim horyzoncie możliwe są odchylenia poziomu cen od relacji długookresowej oraz - co ważniejsze - wpływ polityki monetarnej na procesy realne. To, w jakim tempie krótko-

i średniookresowe odchylenia będą eliminowane, jak silne będą zjawiska nieneutralności pieniądza oraz jak skuteczne dla wzrostu PKB będą bodźce popytowe, zależy - między innymi - od sposobu kreowania oczekiwań, a więc tempa, w jakim podmioty będą dostosowywały swoje zachowania do racjonalnie (trafnie) przewidywanych wydarzeń przyszłych, tj. przebiegu ścieżki, którą gospodarka powróci do stanu równowagi długookresowej. Sztywności nominalne wiążą się także z ograniczeniami instytucjonalnymi (np. sztywne kontrakty cenowe lub/i płacowe) oraz czynnikami o charakterze ekonomicznym [koszty zmian cen, koszty pozyskania informacji, koszty pozyskania pracowników itp.).

Podstawowy kanał monetarny uruchamiany „lepkością" cen (sztywnościami nominalnymi) opiera się na efekcie stóp procentowych. Zmiany nominalnych stóp procentowych (przy niedostatecznym dostosowaniu cen) przenoszone są na realne stopy procentowe, które następnie oddziałują na realny, zagregowany popyt. Związek ten wynika z oddziaływania stóp na poziom bieżącego dochodu, (zdyskontowany) zasób bogactwa, jak też substytucję międzyokresową. Zmiany zagregowanego popytu wywołują reakcje podaży - obserwujemy wahania produkcji. Może tu istnieć wiele kanałów oddziaływania; najczęściej wymienianym jest ten, który opiera się na akceleratorze uruchamianym zmianami poziomu zapasów. Wahania poziomu produkcji wpływają (z opóźnieniem) na poziom zatrudnienia oraz płac realnych. Ponieważ na rynku pracy dominuje konkurencja niedoskonała ceny produktów, płace określane są według formuły narzutu z uwzględnieniem mechanizmów przetargowych; stan rynku pracy będzie oddziaływał na intensywność przetargów oraz wielkość narzutów - stąd i dynamikę spirali ceny-płace. Negocjacje płacowe opierają się na przewidywanych zmianach cen; decyzje cenowe producentów biorą pod uwagę oczekiwane koszty (w tym płace), dlatego oczekiwania inflacyjne mogą mieć samoistny wpływ na dynamikę rzeczywistych procesów inflacyjnych. Oczekiwania dotyczące ilości także będą wpływały na dynamikę cen; np. poziom zatrudnienia wyznaczany jest przez oczekiwany poziom zagregowanego popytu, itp. Syntetyczny opis tego fragmentu zależności przedstawia krótkookresowa krzywa Philipsa.

Istnieje także bardziej bezpośrednie oddziaływanie stóp procentowych na inflację - poprzez wycenę aktywów finansowych oraz oczekiwania inflacyjne. Wzrost stóp procentowych (rzeczywistych i oczekiwanych) powoduje spadek cen aktywów finansowych (oddziałując na popyt inwestycyjny), a więc spadek bogactwa (z redukcją popytu konsumpcyjnego). Zmiany realnych stóp procentowych, wynikające ze zmian stóp nominalnych, sztywności cen (i płac), powodują reakcję nominalnego i realnego kursu walutowego, skutkiem czego będzie zmiana poziomu cen (niespodzianka cenowa i zmiany inflacji) oraz reakcje eksportu i importu. To, w jakim stopniu (i jak szybko) zmiana nominalnych stóp procentowych wywoła zmianę kursu, zależy także od charakteru oczekiwań oraz zaufania, jakim cieszą się instytucje prowadzące politykę makroekonomiczną. Podstawowe elementy paradygmatu (mechanizmu transmisji polityki monetarnej) przedstawia schemat 1.

Warto podkreślić, że naszkicowany paradygmat dotyczy jedynie krótkiego i średniego okresu czasu. Kwestia zależności długookresowych, w szczególności równowagi długookresowej, jest - w modelach empirycznych - przedmiotem spekulacji, czasem wspieranych badaniami empirycznymi (np. analizą kointegracji). W praktyce, spotyka się sugestię, iż gospodarka w długim okresie zachowuje się w sposób zbliżony do modelu klasycznego, ale wnioski wyciągane z tego nie są konsekwentne. Zależności długookresowe będące wyłącznie wynikiem badań empirycznych nie pozwalają na skonstruowanie spójnego obrazu równowagi długookresowej.

3. Założenia modelu MSMI

Przedstawiony powyżej schemat został użyty przy budowie całej rodziny modeli dla potrzeb Banku Anglii. Warto zauważyć, iż w powyższym opisie trudno odnaleźć zależności specyficzne dla gospodarki brytyjskiej. Wydaje się, iż jest to raczej dość szeroko (aczkolwiek nie powszechnie) akceptowana, stylizowana wizja funkcjonowania współczesnej, małej, otwartej (europejskiej) gospodarki rynkowej. Dlatego paradygmat ten traktowany jest także jako jedna z podstaw teoretycznych modelu MSMI. Nasuwa się jednak pytanie: czy schemat zaczerpnięty z modeli ustabilizowanych gospodarek rynkowych jest właściwym wzorcem powiązań między kategoriami, gdy modelowanym obiektem jest gospodarka podlegająca transformacji systemowej. Przy braku wiarygodnych badań empirycznych powyższy dylemat nie może być rozwiązany bez odwołania do subiektywnych poglądów. Formułując odpowiedź pozytywną, Autor wychodzi z założenia, iż model budowany „na wyrost", tzn. opisujący przyszłe stany gospodarki, może okazać się lepszym narzędziem (tzn. dostarczającym prognoz o mniejszym błędzie i bardziej wiarygodnych scenariuszy), niż taki, który próbowałby uwzględniać epizodyczne (przeszłe) stany przekształceń gospodarki. Proces transformacji wiąże się ze zmianami instytucjonalnego otoczenia gospodarki, co wymusza zmiany zachowań podmiotów. Uczenie się nowych metod działania jest - jak się wydaje - procesem ciągłym. Próba oceny (np. metodami statystycznymi) ostatniego wzorca zachowań, jeśli w ogóle możliwa w bardzo krótkiej i niejednorodnej próbie, dostarczy informacji o charakterze historycznym; upływający czas, „postępy w nauce" dezaktualizują uzyskane rezultaty. Elementem stałym jest jednak docelowy schemat zachowań podmiotów. Jeśli efektem procesu transformacji gospodarki polskiej ma być upodobnienie zarówno instytucji, jak i wzorców zachowań do tych, które charakteryzują gospodarki zachodnioeuropejskie, to lepszym rozwiązaniem jest właśnie opisanie stanu docelowego, a postępy w transformowaniu gospodarki będą czyniły model bardziej adekwatnym.

Reasumując, proponowana metodyka modelowania gospodarki w okresie transformacji sprowadza się do próby określenia zasadniczych związków i relacji, do których proces transformacji prowadzi, a nie opisywania jej chwilowych stanów. Model oparty na takim założeniu może okazać się lepszy, o ile gospodarka ulega zmianom prowadzącym w kierunku systemu o dających się przewidzieć cechach. Specyfika transformacji musi być jednak uwzględniana poprzez identyfikację przyczyn, powodujących odstępstwo od reguł opisanych modelem, np. przy budowie założeń badań scenariuszowych i analizie wyników.

Trzymając się przedstawionego w poprzednim paragrafie wzorca zależności przyjęto, iż krótko- i średniookresowe mechanizmy dostosowawcze, prowadzące (bezpośrednio lub pośrednio) do zmian intensywności procesów inflacyjnych, dotyczą:

1) zjawiska określanego mianem luki podażowej (ang. output gap) i prowadzącego do zależności opisywanej krótkookresową krzywą Philipsa;

2) rynku pracy, na którym obserwujemy konkurencję niedoskonałą, z wyraźnymi przejawami przetargów płacowo-cenowych uruchamiających spiralę plac i cen;

3) mechanizmów związanych z nierównowagą na rynkach finansowych (monetarnym i aktywów zagranicznych), inicjowanych (między innymi) wahaniami endogenicznego kursu walutowego; jednym z efektów elastyczności endogenicznego kursu jest przenoszenie zewnętrznych zaburzeń (szoki popytowe i podażowe) do gospodarki;

4) roli i charakteru oczekiwań formułowanych przez podmioty, a dotyczących zarówno kształtowania się procesów realnych (ceny, ilości) w chwili obecnej i przyszłości, jak też charakteru prowadzonej polityki makroekonomicznej oraz wiarygodności instytucji kreujących i prowadzących tę politykę.

Zjawisko luki podażowej pojawia się na rynku produktów; spirala płace - ceny ma swoje źródło na rynku pracy, a wahania endogenicznego kursu walutowego można interpretować jako charakterystykę stanu (szeroko rozumianego) rynku pieniądza (z endogenicznym pieniądzem i egzogeniczną stopą procentową). Stąd w modelu MSMI inflacja jest rezultatem procesów dostosowawczych, zachodzących na trzech, wzajemnie powiązanych rynkach: produktów, pieniądza i pracy. Rynki: produktów, pieniądza i pracy, charakteryzują się różnym typem konkurencji i różnym tempem dostosowania. Wolnokonkurencyjny charakter rynku pieniądza sprawia, że dostosowanie jest tutaj najszybsze, procesy dostosowawcze na rynku pracy trwają najdłużej z uwagi na niedoskonały charakter konkurencji. Także na rynku produktów obserwuje się opóźnienia w reakcjach cen i ilości. Pojawiająca się na każdym z rynków nierównowaga przenosi się, wywołując kolejne dostosowania. Końcowym efektem iteracyjnego procesu dostosowań współzależnych rynków, obserwowanym na rynku produktów, są zmiany cen - inflacja.

Makroekonomiczny model inflacji (gospodarki) budowany jest z myślą o wspomaganiu prac analityczno-prognostycznych ze szczególnym uwzględnieniem optyki banku centralnego (polityki monetarnej), dla którego (krótkookresowa) stopa procentowa jest głównym instrumentem. Dlatego krótkookresowa stopa procentowa jest zmienną egzogeniczną modelu.

Krótko- i średniookresowa równowaga w modelu MSMI.

Model MSMI próbuje opisać równowagę długookresową i krótkookresową, jednak charakterystyka procesów inflacyjnych wymaga koncentracji uwagi na krótko- i średniookresowym mechanizmie dostosowawczym. Schemat 2 przedstawia równowagę krótkookresową w uproszczonej, stylizowanej wersji modelu. Schemat opisuje trzy rynki: pracy (górny układ współrzędnych), pieniądza (dolny układ) oraz produktów (południowa część górnego i północna dolnego układu), i uwzględnia jedynie najważniejsze zależności między zmiennymi endogenicznymi.

Krzywa zagregowanej podaży produktów (AS) może być wyprowadzona na podstawie górnego układu współrzędnych. Poziom zatrudnienia wynika z wielkości zagregowanego popytu, a więc przy danym popycie na produkty oraz technologii wytwarzania (opisanej funkcją produkcji Y) uzyskujemy wielkość popytu na zatrudnienie (lub stopę bezrobocia); wielkość ta jest podstawą do negocjowania płac, bowiem zakłada się niedoskonały charakter konkurencji. Negocjacje dotyczą wysokości narzutu na koszty utrzymania (formalnie negocjowane są więc płace realne) narzutu, który zwiększa się wraz zatrudnieniem. Ceny producentów również powstają w efekcie doliczenia narzutu do kosztów produkcji (tu: płac realnych), stąd - przy danym, zagregowanym popycie - powstaje konkurencja o „podział," prowadząca do kosztowej spirali place -ceny. Relacja nachyleń oraz punkty przecięcia z osiami linii W oraz P opisują sytuację, w której przetarg ten już się zakończył, co pozwala na przedstawienie w części południowo-wschodniej górnego układu współrzędnych dodatniej zależności między wytwarzaną ilością a ceną, tzn. linii zagregowanej podaży (AS). Próba zmiany relacji miedzy nachyleniem W oraz P (lub punktów przecięcia z osiami) doprowadzi do sytuacji, w której krzywa podaży nie będzie mogła być wyznaczona, ponieważ żądania stron przetargu (np.) przekroczą cały wytwarzany produkt. Dysproporcja ta ujawni się na rynku produktów: jeśli za punkt odniesienia weźmiemy krzywą zagregowanej podaży stanu równowagi (AS), wyższy poziom cen będzie wymagać wyższej produkcji, niż wynikałoby to z AS - zapewnienie spójności wymagać będzie przesunięcia linii podaży w prawo (inflacyjny wzrost cen). Oczywiście, zgodnie z (nowo-) keynesowską logiką funkcjonowania rynku pracy „równowaga" nie oznacza pełnego wykorzystania czynników produkcji. Przedstawiony schemat odpowiada - w dużym przybliżeniu - idei krótkookresowego NAJRU, formy równowagi opisywanej przez Layarda , Jackmana i Nickella (1991), z tą jednak różnicą, iż NAIRU akcentuje dynamikę procesów inflacyjnych, natomiast tu rozumowanie jest statyczne.

Dolny układ współrzędnych pozwala na naszkicowanie przebiegu krzywej zagregowanego popytu. Główną rolę odgrywa tu rynek pieniądza (ujmowany łącznie z walutowym), funkcjonujący z egzogeniczną (tzn. traktowaną jako instrument polityki gospodarczej) stopą procentową. Na tym rynku kurs walutowy (w zastępstwie stopy procentowej) jest zmienną odpowiedzialną za równowagę („ceną"). W krótkim okresie, przy wolnokonkurencyjnym, efektywnym rynku pieniądza, zmiany cen produktów przenoszą się na kurs nominalny, stąd ruchy kursu można traktować jako determinujące zmiany poziomu cen krajowych; funkcyjna zależność między tymi zmiennymi zaznaczona jest w części południowo-wschodniej dolnego układu współrzędnych. Mechanizm ten akcentuje jednak to, iż - mimo silnych związków cen produktów i kursu - ceny produktów nie są „właściwą" ceną równoważącą rynek pieniądza. Biorąc pod uwagę związek realnego zasobu pieniądza i zagregowanego popytu (dokładniej: wolumenu transakcji, linia DV) oraz wpływ kursu na realny zasób pieniądza (linia Er), uzyskujemy związek, w którym wzrost ceny powoduje spadek ilości - a więc krzywą zagregowanego popytu (AD). Wyznaczając krzywą zagregowanego popytu, zauważamy związki współzależne: między popytem na dobra i ilością realnego pieniądza (bowiem popyt na pieniądz determinowany jest przez wolumen transakcji, a wielkość zagregowanego popytu zależy od zasobu realnego pieniądza reprezentującego bogactwo), popytem (ilością) a ceną (współzależność typowa dla rynków) oraz ceną i kursem. Szybkość reakcji rynku monetarnego sprawia, że znajduje się on zawsze w stanie „równowagi" w tym sensie, iż niezaabsorbowana część nierównowagi wypychana jest na rynek produktów.

Interakcje krzywych zagregowanego popytu i podaży obserwujemy na rynku produktów. Reakcje rynku pracy na bodźce popytowe zostały już zasygnalizowane. Przy danej krzywej zagregowanej podaży (równowagi) redukcja popytu (wywołana np. efektami losowymi), tzn. przesuniecie do AD' wywoła redukcję zatrudnienia (spadek popytu na pracę zilustrowany przez Z') oraz uzyskiwanych przez pracowników i pracodawców narzutów na płace i ceny. Jeśli proporcja narzutów nie zostanie naruszona (i nie zajdą zmiany innych czynników wpływających na podaż), to nowy punkt równowagi będzie wyznaczany przez punkt przecięcia AD' z AS. Redukcji zagregowanego popytu towarzyszyć musi także reakcja sektora monetarnego. Poziom realizowanych transakcji (wyznaczony przez punkt przecięcia AS i AD' w dolnym układzie współrzędnych) powinien zredukować realną ilość pieniądza - fakt ten jest zaznaczony jako przesunięcie krzywej z Er do Er'. Próba utrzymania realnego zasobu pieniądza bez zmian (tzn. relacją wyznaczaną przez Er) musiałaby się wiązać ze wzrostem cen i pogłębieniem nierównowagi na rynku produktów (głębszy spadek popytu). Nierównowaga ta zostałaby przeniesiona na rynek pracy prowokując kolejne iteracje dostosowań wszystkich rynków.

Schemat 2 wskazuje na punkt równowagi krótko-lub średniookresowej. Warto zauważyć, że poczynione założenia, dotyczące kierunku przyczynowości, pozwalają na wskazanie mechanizmów popychających układ kierunku równowagi.

Na rynku pracy udział narzutu na koszty utrzymania w płacy jest proporcjonalny do zatrudnienia lub rośnie wraz z zatrudnieniem (tzn. jest procykliczny); udział narzutu na koszty w cenie produktu ma taki sam charakter (na wykresie zaznaczono narzut proporcjonalny). Krótkookresowa równowaga na rynku pracy wymaga jedynie ustalenia proporcji narzutów pobieranych przez pracodawców i pracobiorców, spójnej z warunkami rynku produktów, co jest warunkiem zidentyfikowania (krótko- lub średniookresowej) linii zagregowanej podaży (przy danym popycie). Formalnie rzecz biorąc, zatrudnienie wynika ze zagregowanego popytu (i warunków technologicznych opisanych funkcją produkcji), popyt na pracę jest realizowany (jest „cieniem" zagregowanego popytu, porównaj linie Z\Z), a koszty pracy wraz z narzutem pracodawcy przerzucane są w ceny. Pojawienie się niespójności żądań płacowych i zysku przesuwa linię AS (np.) w prawo, co powinno zredukować wielkość zagregowanego popytu. Napotkanie bariery popytu skłoni producentów do redukcji zatrudnienia i narzutów na koszty płacowe, a pracowników - do redukcji narzutów na koszty utrzymania. Dostosowanie to będzie się odbywało z opóźnieniem -sztywności rynku pracy (kontrakty płacowe, umowy o pracę, umowy z kooperantami na dostawy surowców z określona stałą ceną, itp.) sprawią, iż nierównowaga będzie ujawniać się na rynku produktów - początkowo w postaci rosnących cen (etap intensywnych przetargów), a następnie jako próba utrzymania ich poziomu przy niedostatecznym realnym popycie. Obserwujemy więc typową dla szoków podażowych sytuację: wzrost cen przy spadku podaży. Redukcja poziomu aktywności gospodarczej zmniejsza także poziom narzutów, co pozwala na poszukiwanie równowagi przy bardziej realistycznych pozycjach przetargowych.

Na schemacie 2 zaznaczono stan, w którym ewentualna nierównowaga została już wyeliminowana poprzez: reakcję podaży pieniądza, przeniesienie niezaabsorbowanej części szoku na rynek produktów oraz reakcję kursu nominalnego. Ponieważ rynek pieniądza jest „najszybszy", obserwowane są jedynie reakcje zagregowanego popytu na wzrost ilości pieniądza w obiegu i efekty pochodne. Przykładowo, w bardzo krótkim okresie, przy sztywnych cenach wzrost ilości pieniądza interpretowany jest jako realny wzrost popytu, co wywołuje pojawienie się luki podażowej, wzrost cen dóbr, wzrost podaży (w tym importu) i wzrost kursu nominalnego. Przy egzogenicznej stopie procentowej bieżące wahania kursu wynikają więc bardziej ze zmian salda obrotów bieżących niż efektów kapitałowych. Istnieje także bezpośrednia reakcja kursu nominalnego na nadwyżkę podaży pieniądza: gdy podaż pieniądza krajowego przekracza popyt, nadwyżkę próbuje się lokować na rynku walutowym, wywołując wzrost kursu. Można tu mówić o sytuacji, w której podmioty próbują utrzymywać zasoby (bogactwo) finansowe o względnie stałej strukturze; wzrost pozycji liczonych w walucie krajowej prowadzi do wzrostu popytu na środki dewizowe. Wszystkie te czynniki wywołują wzrost cen, który „urealnia" pierwotny wzrost zagregowanego popytu. Fakt, iż stopa procentowa jest w omawianym modelu egzogeniczną, nie oznacza, że zmienna ta przybiera wartości przypadkowe w stosunku do stanu rynku. Polityka stóp procentowych może w znaczący sposób przyspieszać „równoważenie" rynku pieniądza, nawet wtedy gdy ma jedynie charakter adaptacyjny.. Rynek produktów w strukturalnym modelu inflacji jest standardowym rynkiem, opisującym dostosowanie strumieni. Wzrost (przesunięcie Unii) popytu, pojawienie się luki podażowej wywołują wzrost cen, czego efektem jest wzrost podaży (produkcji krajowej oraz importu) oraz spadek popytu. Efekty przesunięcia linii podaży (wzrostu podaży) są analogiczne: przy niezmienionych cenach pojawia się nadwyżka podaży, co wywołuje spadek cen. Reakcją na spadek cen jest wzrost popytu (krajowego i zagranicznego) przy jednoczesnej redukcji podaży.

Zależności długookresowe modelu MSMI

Prezentując paradygmat ekonomiczny modeli malej otwartej gospodarki oraz tendencje w sposobach jej modelowania, podkreślano rolę relacji długookresowych. Relacje te definiują długookresowe stany równowagi i odpowiadają za reakcje strony podażowej modelu. Odchylenia od stanu równowagi mają także wpływ na bieżącą, krótkookresową dynamikę modelu. Ten ostatni efekt jest szczególnie ważny w modelach z oczekiwaniami antycypacyjnymi , w których podmioty próbują natychmiast uwzględnić w swoich kalkulacjach przewidywane, przyszłe stany gospodarki. W obecnej wersji modelu MSMI, niekorzystającej z oczekiwań antycypacyjnych, relacje długookresowe nie tworzą spójnego i kompleksowego obrazu równowagi - są jedynie pierwszym przybliżeniem przyjętym do czasu opracowania wersji modelu z oczekiwaniami kierowanymi w przyszłość. Założono mianowicie, że - w długim okresie - gospodarka będzie wykazywała cechy zbliżone do modelu klasycznego, tzn.:

zjawiska nierównowagi na rynku produktów zanikną, wielkość popytu będzie odpowiadała podaży (brak luki podażowej), produkcja będzie charakteryzowała się technologią z jednorodną stopnia pierwszego (względem pracy i kapitału) funkcją produkcji i neutralnym postępem technicznym;

zjawiska nierównowagi na rynku pieniądza zanikają, poziom cen produktów charakteryzuje równanie zbliżone do równania wymiany Fishera, a różnice między różnymi typami cen (konsumenta i producenta) zanikną (z uwzględnieniem podatków pośrednich); .

równowaga na rynku pracy nie jest jednoznacznie zdefiniowana, ale pracę wynagradza się zgodnie z jej krańcową produktywnością; zatrudnienie wynika ze stosowanej technologii.

kurs walutowy kształtuje się zgodnie z mechanizmem arbitrażu (niezabezpieczonego parytetu stóp procentowych).

Długookresowe reakcje wszystkich pozostałych kategorii modelu zostały podporządkowane powyższym zależnościom, tzn. nie definiuje się - osobno - ich stanów równowagi.

Oczekiwania w modelu MSMI.

Potrzeba jawnego deklarowania oczekiwań wynika z zaproponowanego w rozdziale pierwszym paradygmatu ekonomicznego, w którym dużą rolę przypisano oczekiwaniom uznając (między innymi], iż szybkość procesów dostosowawczych zależy od typu oczekiwań. Przyjęta w modelu konwencja opisu gospodarki jako układu trzech współzależnych rynków, na których dokonuje się proces dostosowania cenowo-ilościowego, sugeruje, iż podmioty powinny formułować oczekiwania w stosunku do trzech „cen" odpowiadających za dostosowanie: cen produktów, płac i kursu walutowego. W dalszej kolejności przedmiotem oczekiwań mogą być zmienne charakteryzujące dostosowanie ilościowe na rynkach, gdzie konkurencja nie ma charakteru wolnego, tzn. produkcji i zatrudnienia. Bardzo szybkie tempo procesów dostosowawczych na rynkach finansowych oraz przypuszczenie o ich dużej (pełnej) konkurencyjności pozwalają na rezygnację z obserwacji oczekiwań dostosowania ilościowego w tym segmencie gospodarki.

Ze względów pragmatycznych w prezentowanej wersji modelu zastosowano jedynie część powyższych wniosków. W szczególności założono, iż oczekiwania formułowane są jedynie w stosunku do cen, wynikają z doświadczeń i nie dotyczą przyszłości. Proponuje się konwencję niejednorodnego mechanizmu kreowania oczekiwań, w którym:

1)oczekiwania cenowe opierają się na formule mieszanej, tzn.:

![]()

![]()

,![]()

,![]()

gdzie:

oczekiwana stopa inflacji w chwili t,

- zgodna z modelem (oczekiwana racjonalnie) stopa inflacji w chwili t, oczekiwanie formułowane na podstawie informacji dostępnych w chwili t,

- ![]()

cel inflacyjny;

2) oczekiwania płacowe są zgodne z modelem (z ewentualnym uwzględnieniem ustaleń w komisji trójstronnej i ich wiarygodności);

3)oczekiwania kursowe są zgodne z modelem lub adaptacyjne.

Niejednorodny mechanizm kreowania oczekiwań cenowych ma ciekawą interpretację ekonomiczną. Może np. opisywać gospodarkę, w której występują sztywności nominalne (efekt zawartych kontraktów), albo gospodarkę, w której podmioty dopiero uczą się postrzegać procesy ekonomiczne (parametr δ mówi wówczas o tempie uczenia się). Dodatkowo, zakładając zmienność parametru δ, uzyskujemy możliwość uwzględnienia zmian sposobu percepcji wydarzeń przez podmioty - jeżeli polityka ekonomiczna zaczyna być proinflacyjna, wartość δ,będzie się zmieniać (wzrośnie). Warto zauważyć, iż zastosowanie formuły oczekiwań niekierowanych w przyszłość sprawia, iż rola relacji długookresowych w kształtowaniu krótkookresowej dynamiki modelu będzie stosunkowo mała.

4. Wybrane równania behawioralne modelu MSMI

Formalna struktura równań

Przy budowie współczesnych modeli dużą wagę przywiązuje się do rozróżnienia między relacjami o charakterze dynamicznym (krótkookresowym), opisującymi procesy dostosowawcze, i relacjami długookresowymi, charakteryzującymi stan równowagi oraz ich wzajemne związki.Obecnie coraz większa liczba modeli opiera postać analityczną dynamicznych równań behawioralnych na schemacie równania z korekcją błędu (ECM), a więc - jawnie lub ukrycie - odwołując się do zależności długookresowych i opisujących proces dochodzenia do stanu równowagi. Od równań długookresowych wymaga się klarownej, czytelnej interpretacji ekonomicznej, równania dynamiczne powinny zaś charakteryzować się dużą zgodnością z danymi. W taki sposób próbuje się łączyć dwie metodyki: weryfikacji przyjętych a priori hipotez (estymacja i formalna weryfikacja zależności długookresowych) oraz poszukiwania związków i relacji na podstawie eksperymentów z różnymi postaciami równania dynamicznego. Zapisując relację długookresową, równanie kointegracji, nie określa się tradycyjnie rozumianej zależności przyczynowo-skutkowej. Mówiąc inaczej, użycie formuły:

![]()

(1)

nie jest równoznaczne - tak jak się przyjęło w tradycyjnych równaniach regresji - ze wskazaniem przyczyny (tu: x1, x2) i skutku (tu: y). Jest to opis punktu równowagi, przy czym termin „równowaga" jest używany w szerokim sensie tego słowa - jako osiągnięcie przez podmiot poziomu „pożądanego", proporcji między różnymi zasobami lub strumieniami itp. Dlatego pojawiające się odchylenie od stanu (długookresowej) równowagi, w formie:

![]()

(2)

j- opóźnienie

może wpływać na bieżące wahania zarówno zmiennej y, jak i x1 oraz x2, ponieważ równanie (1) równie dobrze może być przekształcone (znormalizowanej tak, by x1 (lub x2) pojawiły się po lewej stronie znaku równości (ze współczynnikiem równym jeden). Korzystając z powyższego spostrzeżenia, wyróżnia się bezpośredni i pośredni mechanizm korekcji błędów. Analitycznie, dla równania długookresowego o postaci (1) równania dynamiczne mogą mieć formę:

![]()

j=1,.......... (3)

δd<0 dla bezpośredniego mechanizmu korekcji błędu (DECM) oraz:

![]()

(4)

dla pośredniego mechanizmu korekcji błędów (IECM).

Obowiązkiem badacza jest stwierdzenie, czy pośredni mechanizm korekcji błędu występuje (tzn. czy opisany równaniem IECM związek ma interpretację ekonomiczną), czy zasadne jest tworzenie analogicznego równania także dla zmiennej x2 oraz określenie znaku parametru δi.

Jeżeli badane są zjawiska przenoszenia nierównowagi z jednego rynku na drugi, to zasadna wydaje się również specyfikacja następującej postaci (nazywana dalej mechanizmem przenoszenia nierównowagi, SDM):

![]()

(5)

gdzie:

wt ,zt1 ,zt2- opisują stan jednego rynku,

yt , xt1 ,xt2- opisują stan drugiego rynku

znak parametru δ zależy od typu zmiennej wt (cena, ilość) i charakteru równania (popyt, podaż).

Generalne spostrzeżenie, jakie można uczynić, porównując różne formy mechanizmu korekcji błędu (równowagi), jest takie, iż IECM oraz DECM (przy poprawnie określonych wartościach parametru δ powinny stabilizować model, bowiem definiują ujemne sprzężenie zwrotne, prowadzące do stanu równowagi długookresowej. Fakt istnienia równowagi długookresowej jest punktem startowym rozumowania (aksjomatem). Jeśli układ ma dążyć do równowagi długookresowej, to jego krótkookresowa dynamika musi gwarantować korektę odchyleń. Odwrotnie jest z mechanizmem SDM, który opisuje proces przenoszenia nierównowagi. Zaobserwowane zaburzenie będzie musiało być zaabsorbowane w procesie dalszych dostosowań . Tak więc I/D-ECM oraz SDM działają z różnymi opóźnieniami. Pojawienie się nierównowagi na jednym rynku powinno wywoływać - w tym samym okresie - zjawisko nierównowagi na rynkach sprzężonych; efekt ten opisuje SDM. Proces dochodzenia do równowagi - opisywany przez I/D-ECM - pojawia się, jak można przypuszczać, nie wcześniej niż z opóźnieniem jednego kwartału.

Opisany motyw bezpośrednich i pośrednich mechanizmów korekcji błędów oraz mechanizmu przenoszenia nierównowagi wykorzystano w modelu MSMI, w którym większość równań behawioralnych to równania krótkookresowe, dynamiczne, o postaci analitycznej z (D/I) ECM oraz SDM. Stany długookresowe (stany równowagi) definiowane są w relacjach długookresowych.

Długookresowe równania statyczne.

Formalnie rzecz biorąc, model zawiera dwa jawnie specyfikowane równania (statyczne) długookresowe: długookresową funkcję produkcji oraz długookresowe równanie cen. Pozostałe zależności pojawiają się w modelu w sposób ukryty. W szczególności relacje te nie zawierają estymowanych (kalibrowanych) parametrów i dlatego pomijane są w niniejszym opisie. Pełna lista równań oraz używana symbolika znajdują się na końcu referatu.

Długookresowa funkcja produkcji

Funkcja produkcji typu Cobb-Douglasa z neutralnym postępem technicznym opisuje stan „równowagi" po stronie podażowej gospodarki .

![]()

(6)

W zależności od konwencji analizy, wielkość YLR można uznać za „normalny" poziom produkcji, optymalny poziom produkcji lub produkcję maksymalną. W modelu MSMI przyjmowana jest pierwsza wersja, co pozwala - po uzupełnieniu założeniem o zrównaniu zagregowanego popytu z podażą - na zdefiniowanie mechanizmów korekcji błędu (I/D ECM) oraz mechanizmu SDM. Niezerowe wartości odchylenia (Y - YLR) można wówczas interpretować jako pojawienie się luki podażowej, której powinien towarzyszyć proces dostosowania ilościowego i cenowego (mechanizm SDM).

Długookresowe, monetarne równanie cen

Równanie relacji ceny - pieniądz wskazuje, że w długim okresie między zmiennymi: indeksem cen, ilością pieniądza w obiegu, wielkością transakcji oraz kursem walutowym wykształca się proporcja opisana formułą :

![]()

(7)

Jedynie dla ustalenia uwagi po lewej stronie znaku równości zapisano indeks cen. Jednak równanie to może być przekształcone w nieco bardziej tradycyjną formę, przypominającą funkcję popytu na pieniądz, np.:

(8)

Brak stopy procentowej w tym równaniu usprawiedliwiany jest użyciem indeksu Divisia do pomiaru ilości pieniądza. Uwzględniając jednak fakt, iż kurs nominalny , produkcja oraz poziom cen są funkcjami nominalnej stopy procentowej, uzyskamy bardziej regularną formę zależności. Podobnie jak w przypadku długookresowej funkcji produkcji także równanie (7) pozwala na zdefiniowanie mechanizmu korekcji błędów (I/D-ECM) oraz (SDM).

Równania dynamiczne

Produkt krajowy brutto

Popyt krajowy

W przeciwieństwie do typowych rozwiązań, w modelu MSMI nie występują odrębne równania konsumpcji, konsumpcji zbiorowej, inwestycji, zapasów. Wszystkie te kategorie traktowane są łącznie - jako popyt krajowy .

(9)

Ze względu na sprzężenia, istniejące między wydatkami konsumpcyjnymi, inwestycjami i zapasami oraz PKB, równanie popytu krajowego jest postacią zredukowaną „pełnej" relacji. W konsekwencji, lista zmiennych objaśniających równania (9) obejmuje to, co „powinno" pojawić się w równaniach konsumpcji, inwestycji i zapasów (stopa procentowa, dochody do dyspozycji, bogactwo - tu mierzone realnym zasobem pieniądza, co odpowiada sugerowanej na schemacie 2 zależności zagregowanego popytu od pieniądza - wydatki budżetowe).W długim okresie zagregowany popyt dąży do podaży (krajowej), dlatego w równaniu pojawia się mechanizm ECM budowany zgodnie z równaniem długookresowej funkcji produkcji.

Import

Równanie importu jest standardowe

(10)

Import zależy od popytu wewnętrznego oraz relacji cen krajowych do cen importu. Dodatkowo, zmienna ta może reagować na nierównowagę na rynku produktów. W krótkim okresie luka podażowa pobudza import. W długim okresie poziom importu musi odpowiadać stanowi równowagi na rynku produktów, dlatego w równaniu importu mogą pojawić się mechanizmy IECM i SDM budowane zgodnie z równaniem cen (7), jak i funkcją produkcji (6).

Eksport

Równanie eksportu:

![]()

(11)

Specyfikacja równania eksportu wiąże się przynajmniej z dwoma dylematami: ewentualnego uwzględniania czynników podażowych oraz wskazania cen, które są podstawą transakcji. Większość modeli gospodarek europejskich uwzględnia czynniki podażowe w specyfikacji równania eksportu, co prowadzi do problemów z interpretacją znaku cenowej elastyczności eksportu (popytu na eksport czy podaży eksportu?). Z faktu, iż mała otwarta gospodarka nie może oddziaływać na poziom cen światowych, wyprowadza się wniosek, iż postawą transakcji mogą być jedynie ceny światowe. Powstaje wówczas pytanie: dlaczego podmioty gospodarcze miałyby eksportować towary, gdy ceny krajowe są wyższe niż światowe. I z drugiej strony: jakie elementy mogłyby wyjaśnić (zagregowany) eksport, gdy wszyscy producenci oferują tę samą cenę? Powyższe wątpliwości sugerują specyfikację, w której eksport zależy jedynie od popytu światowego i relacji cen światowych do krajowych z założeniem, iż wzrost cen krajowych (spadek światowych) redukuje eksport. Dodatkowo - tak jak w przypadku importu - zakłada się, iż w długim okresie gospodarka osiąga stan równowagi, a więc bieżąca dynamika eksportu powinna uwzględniać odchylenia długookresowej podaży od bieżącego PKB, i jedynie ten element włącza efekty podażowe do równania.

4.3.2. Sektor monetarny

Popyt na pieniądz

Blok monetarny modelu opisano za pomocą tradycyjnej funkcji popytu na pieniądz mierzonego indeksem Divi-sia (dla szerokiego agregatu monetarnego).

(12)

Samo równanie popytu (12) odwołuje się do równania (8), uwzględniając jednak, dodatkowo, krótkookresowy wpływ stopy procentowej oraz mechanizm ECM budowany zgodnie z długookresowym równaniem cen. Kierunek zależności między popytem na realny pieniądz a kursem oraz zagregowanym popytem wynika ze schematu 2.

Kurs walutowy

Elementem sektora monetarnego modelu MSMI jest także równanie kursu nominalnego. W wielu modelach gospodarek Europy Zachodniej teoretyczną podstawą specyfikacji równań kursu jest hipoteza UIP. Klasyczna wersja niezabezpieczonego parytetu siły nabywczej pokazuje mechanizm, który wiąże różnice stóp procentowych (kraj - zagranica) z (oczekiwaną) dewaluacją waluty krajowej. Dopóki istnieją różnice stóp, dopóty oczekuje się zmiany kursu prowokowanego przepływami kapitału. Jest to więc hipoteza, próbująca wyjaśniać kształtowanie się kursu walutowego na podstawie zmian salda rachunku kapitałowego bilansu płatniczego. Próby empirycznej weryfikacji tej hipotezy, jak też -generalnie rzecz biorąc - próby empirycznego modelowania kursu walutowego według dowolnej innej koncepcji teoretycznej, kończą się umiarkowanymi sukcesami. Mimo to hipoteza UIP wykorzystywana jest w wielu modelach makroekonometrycznych Anglii. Najczęściej spotykaną modyfikacją jest uwzględnienie premii za ryzyko i zastąpienie oczekiwanej dynamiki kursu jej logarytmiczną aproksymacją, tzn.:

ln(Er) - ln(Ere) = (RSF - RS) + risk (13)

W modelu HMT premia za ryzyko (risk) mierzona jest relacją deficytu obrotów bieżących w stosunku do PKB, a w modelu Banku Anglii kombinacją liniową bilansu handlowego w relacji do PKB, dynamiki deflatora PKB oraz dynamiki cen eksportu. Wprowadzane „poprawki" hipotezy prowadzą więc do silniejszego uzależnienia dynamiki kursu od stanu obrotów bieżących, ograniczając tym samym rolę strony kapitałowej bilansu płatniczego w determinowaniu kursu, oraz - jak w przypadku modelu Banku Anglii - podkreślają znaczenie efektów cenowych w modelowaniu kursu.

Dosłownie interpretowana hipoteza UIP odwołuje się do oczekiwanej dewaluacji, przy czym są to oczekiwania o charakterze sprawdzającym się i antycypacyjne. Idąc w tym kierunku, równanie (13) można zapisać jako:

![]()

(14)

modyfikując pierwotną istotę samej hipotezy LOP, której sens sprowadza się jedynie do opisu równowagi między „korzyściami" z różnicy stóp procentowych i „stratą", wynikającą z dewaluacji. Widać więc, że pierwotna idea arbitrażu została gruntownie przebudowana.

![]()

(15)

Opierając się na przytoczonych przykładach, w modelu MSMI proponuje się postać zależności, w której na dynamikę kursu oddziałują: różnice krótkookresowych stóp procentowych, miary ryzyka (inflacja krajowa i miary deficytu obrotów handlowych w relacji do PKB) oraz przeszłe wartości kursu (aproksymacja oczekiwań adaptacyjnych kursu). Dodatkowo występują też zmienne integrujące równanie kursu z resztą modelu w sposób opisany na schemacie 2, tzn. za pośrednictwem indeksu pieniądza oraz długookresowego równania cen (7), tworzącego mechanizm IECM.

Rynek pracy

Płace

Równanie płac

(16)

Równanie płac charakteryzuje efekty „negocjacji" płacowych, których przedmiotem jest oczekiwana płaca realna (płaca nominalna odniesiona do oczekiwanych cen). Generalnie rzecz biorąc, wyjaśniany jest tu narzut na koszty utrzymania, który uzyskują pracownicy; narzut ten zwiększa się wraz z wydajnością pracy oraz poziomem aktywności gospodarczej (mierzonym relacją PKB do długookresowego PKB, tzn. mechanizmem SDM). Ten ostatni związek zapewnia procykliczny charakter płac - cechę akcentowaną przy omawianiu schematu 2. Typowa specyfikacja równania plac w warunkach konkurencji niedoskonałej uwzględnia także stopę bezrobocia (lub liczbę bezrobotnych) oraz indykator presji płacowej. Stopa bezrobocia nie występuje w modelu MSMI, a jej rolę przejmuje dynamika przepracowanych osobodni (ZtHt). Założenie o wynagradzaniu pracy zgodnie z jej krańcową produktywnością w długim okresie opiera się na definiującej ujemne sprzężenie zwrotne zmiennej, porównującej zaobserwowaną w przeszłości wydajność pracy z płacą realną.

Zatrudnienie

(17)

W modelach makroekonometrycznych równanie zatrudnienia (popytu na zatrudnienie) wyprowadzane jest najczęściej bezpośrednio z funkcji produkcji. Estymacja przekształconej funkcji produkcji (przekształconej tak, aby zmienną objaśnianą było zatrudnienie) daje dość kontrowersyjne rezultaty, bowiem oceny parametrów uzyskanej w taki sposób funkcji popytu na zatrudnienie implikują trudne do zaakceptowania elastyczności funkcji produkcji. Dlatego wygodniejszym punktem wyjścia jest problem minimalizacji kosztów, również odwołujący się do funkcji produkcji (technologii wytwarzania). Dodatkowo, fakt, iż pracodawcy minimalizują koszt, uzasadnia pojawienie się cen czynników produkcji w specyfikacji samego równania. Tak też postąpiono w modelu MSMI, w którym zatrudnienie wiązane jest z produkcją oraz placami. Dodatkowo, funkcjonuje tu także mechanizm IECM, gwarantujący, iż w długim okresie zatrudnienie będzie zgodne z potrzebami produkcyjnymi. Model MSMI nie zawiera równania podaży pracy (siły roboczej), co sugeruje, iż nawet w długim okresie gospodarka nie napotka bariery pracy. Z punktu widzenia dynamicznych cech modelu oznaczać to będzie jego niestabilność (możliwość nieograniczonego wzrostu podaży w długim okresie).

Ceny producenta

Równanie cen producenta (18)

Równanie cen producenta charakteryzuje podstawową cechę rynku pracy (por. schemat 2): ceny kształtowane są poprzez doliczenie narzutu na koszty produkcji. W charakterze kosztów pojawiają się oczekiwane płace, kaszty kapitałowe oraz światowe ceny ropy naftowej (traktowane jako reprezentant kosztów materiałowych i dóbr importowanych). Dodatkowo, poziom cen producenta wiązany jest z poziomem cen konsumenta (z uwzględnieniem cenotwórczego charakteru podatków pośrednich) - większe odchylenia od wspólnej tendencji są eliminowane (poprzez reakcję cen producenta). Sprzężenie to ma duże znaczenie w przenoszeniu informacji o stanie rynku produktów. Dynamikę cen uzależniono także od drugich przyrostów płac -zmienne te charakteryzują ewentualne opóźnienia w dostosowywaniu cen producenta do zmieniających się kosztów czynników produkcji, a więc efekty sztywności nominalnych. Ceny producenta w długim okresie powinny odpowiadać cenom konsumenta; tę cechę równania implikuje mechanizm ECM budowany zgodnie z równaniem (7).

Równanie inflacji

Ceny dóbr krajowych (konsumenta)

Ceny konsumenta

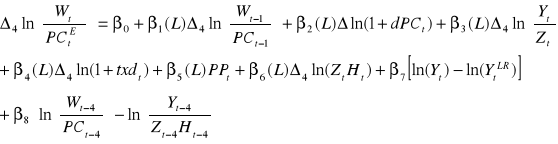

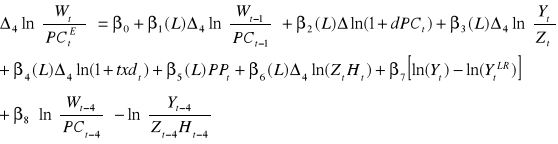

(19)

Równanie cen konsumenta charakteryzuje w pierwszej kolejności konstrukcję indeksu cen. Zgodnie z treścią równania, indeks cen konsumpcyjnych zależy od indeksów cen: producenta oraz dóbr importowanych ważonych udziałem importu w PKB. Dodatkowo uwzględnia się rolę podatków pośrednich. Mimo instytucjonalnego charakteru równania pojawia się tutaj także mechanizm SDM, informujący o narastaniu luki podażowej, a więc o potrzebie dostosowania cenowego, oraz mechanizm ECM. Inflacja w modelu mierzona jest dynamiką indeksu cen konsumenta.

5. Metoda kalibracji parametrów modelu

Próba, która może być wykorzystana w procesie oceny parametrów modelu MSMI, nie przekracza 22 obserwacji kwartalnych (po uwzględnieniu opóźnień), przy 106 parametrach strukturalnych modelu. Eliminuje to -oczywiście - wszystkie tradycyjne techniki estymacji łącznej (z pełną informacją), a biorąc pod uwagę także przeciętną liczbę parametrów w równaniu stochastycznym stawia pod znakiem zapytania - w części przypadków - sens estymacji pojedynczych równań Przy około 11 parametrach przypadających (średnio) na jedno równanie trudno jest mówić np. o zgodności estymatorów, aczkolwiek znane są przykłady „estymowania" modeli z wyraźną sezonowością na jeszcze krótszych próbach. Zarówno charakter danych, okres, jaki obejmuje próba, jak też liczebność próby sprawiają, iż nie jest możliwe przeprowadzenie zgodnie z regułami sztuki estymacji parametrów modelu oraz sporządzenie wyczerpującej diagnostyki pojedynczych równań i całego modelu. Jednak zasadność stosowania tradycyjnych technik estymacji (wnioskowania statystycznego) stoi pod znakiem zapytania z bardziej zasadniczego powodu. Specyfikacja modelu opisuje nie tyle bieżący stan gospodarki, ile przewidywany, a więc dostępna próba (opisująca przeszłość) nie jest wystarczającym źródłem informacji o zależnościach łączących zmienne budowanego modelu, a w konsekwencji także kryterium oceny jakości modelu. Uzyskiwanie ocen parametrów musi być więc procesem, który połączy strzępy informacji zawarte w próbie z wiedzą i przekonaniem o tym, jak będą funkcjonować poszczególne rynki, gdy proces przekształceń systemowych będzie kontynuowany. Technika kalibracji parametrów nie może być więc procedurą opartą wyłącznie na ścisłych podstawach wnioskowania statystycznego.

Poszukiwana metoda oceny parametrów powinna być sformalizowana w takim stopniu, aby uzyskiwane rezultaty były powtarzalne. Istotne wydaje się także możliwie jednoznaczne wskazanie tych informacji, które wynikają z próby, i tych, które są efektem sądów osób prowadzących kalibrację.

Większość procedur klasycznej, ekonometrycznej estymacji parametrów opiera się na minimalizacji (lub maksymalizacji) pewnej funkcji celu. Stąd zagadnienie estymacji parametrów można interpretować jako poszukiwanie ekstremum funkcji. Dobór postaci funkcji celu (straty) zależy od charakteru estymowanego modelu; zwykle jest to funkcja kwadratowa. Estymacja parametrów (tu rozumiana jako uzyskanie właściwego rozwiązania zadania numerycznej minimalizacji lub maksymalizacji) nie jest możliwa bez dostarczenia dodatkowych, brakujących w próbie informacji - jest to jeden z aspektów identyfikowalności parametrów. Informacje te przybierają formę restrykcji nakładanych na parametry modelu. Podstawowym źródłem restrykcji jest sama specyfikacja równań (restrykcje zerowe). Wykorzystywane są jednak także inne formy ograniczeń przybierających formę deterministycznej (rzadziej stochastycznej) funkcji wiążącej parametry, przy czym trafność części nakładanych restrykcji może być weryfikowana w sposób formalny. Możliwa jest także estymacja parametrów z bardziej wyrafinowanymi warunkami pobocznymi, np. dla liniowych modeli wielorównaniowych proponuje się estymację parametrów postaci strukturalnej (metodą największej wiarygodności), przy ograniczeniu, nakładanym na pierwiastki charakterystyczne macierzy parametrów postaci zredukowanej, gwarantującym stabilność modelu.

Opierając się na powyższych ideach, można zaproponować procedurę kalibracji parametrów modelu MSMI jako zadanie optymalizacyjne, dokładniej: problem numerycznej minimalizacji pewnej funkcji straty H(α,β), gdzie α, β są wektorami parametrów, H(.) jest funkcją kwadratową, a zbiór parametrów (dziedzina H) podlega ograniczeniom. Subiektywne informacje, nie będące elementem próby, będą uwzględniane poprzez jawne nakładanie ograniczeń na parametry.

W omawianej sytuacji w charakterze H(.) wykorzystano funkcję celu uogólnionej metody momentów. Dla modelu składającego się z M równań kryterium to można zdefiniować w sposób następujący:

![]()

(20)

gdzie:

ai, bi - oceny parametrów i-tego równania (i = 1,..., M),

yi - wektor obserwacji na i-tej zmiennej endogenicznej,

Y, X - macierze zmiennych endogenicznych i egzogenicznych modelu,

Z - macierz zmiennych instrumentalnych,

A - pewna macierz dodatnio określona,

σij - elementy macierzy odwrotnej do macierzy równoczesnych kowariancji składnika losowego.

Kryterium to jest bardzo elastyczne, tzn. przy różnych definicjach Z i A oraz sposobach postępowania z σij, uzyskujemy całą grupę klasycznych estymatorów tak z pełną, jak i ograniczoną informacją, liniowych i nieliniowych: MNK, MZI, 2MNK, ŁUMNK, 3MNK, itp. Możliwe jest różnicowanie instrumentów w poszczególnych równaniach, co daje kryterium o postaci:

![]()

(21)

a także dopuszczenie niesferyczności składnika losowego w poszczególnych równaniach, np. Aij =(Z'Ωij-1Z)-1, co prowadzi do estymatora typu UMNK dla poszczególnych równań.

Występujące w formułach (20-21) elementy macierzy odwrotnej do macierzy kowariancji równoczesnej składników losowych równań (σij) mogą być szacowane z reszt pojedynczych równań, o ile oceny parametrów w tych równaniach są zgodne. Dalsza droga „wzbogacania" tego kryterium polega na powtarzaniu procesu minimalizacji H(.) przy kolejnych przybliżeniach σij . Przy typowych założeniach, dotyczących rozkładu składnika losowego, procedura taka daje oceny parametrów strukturalnych modelu (αi,βi) zgodne z ocenami MNW w dużych próbach.

Bezwarunkowa minimalizacja funkcji (20) prowadzi do uzyskania estymatorów metody GMM. Proponowana procedura kalibracji, nawiązując do większości przedstawionych idei, zakłada warunkową minimalizację funkcji H(.). Ograniczenia nakładane na szacowane parametry mają formę:

ograniczeń znaków parametrów,

ograniczenia przedziałów zmienności parametrów oraz

relacji miedzy parametrami.

Ograniczenia typu (a) dotyczą wszystkich parametrów (z wyjątkiem wyrazów wolnych i zmiennych sztucznych, np. trendu) - tego typu restrykcje wynikają bezpośrednio ze specyfikacji modelu (jego ekonomicznej interpretacji). Ograniczenia typu (b) można sformułować dla części parametrów dzięki analizie wyników estymacji modeli innych krajów (wyników innych analiz ekonometrycznych). Ograniczenia typu (c) wynikają najczęściej ze specyfikacji modelu i wyników eksperymentów symulacyjnych.

Struktura formalna modelu MSMI sugeruje wieloetapową procedurę oceny parametrów - procedurę, której dwa pierwsze etapy wzorowane są na metodzie Engle'a-Grangera. W pierwszym kroku szacuje się więc, tradycyjnymi metodami, parametry równań długookresowych, a następnie dokonuje warunkowej oceny parametrów pojedynczych równań dynamicznych, przy danych ocenach parametrów równań statycznych. Oceny parametrów równań dynamicznych pozwalają na obliczenie reszt oraz ocenę macierzy kowariancji składników losowych, pochodzących z różnych równań. Dzięki takiej macierzy możliwe jest stosowanie technik łącznego szacowania parametrów. W zależności od przyjętych założeń przedmiotem oceny łącznej mogą być nie tylko parametry równań dynamicznych, ale także parametry równań statycznych oraz parametry używane w równaniach definicyjnych.

6. Wyniki kalibracji - cechy modelu MSMI w próbie

Niezależnie od tego, jak szczegółowe byłyby informacje uzyskane z porównań międzynarodowych, specyfika polskiego procesu transformacji i - co może bardziej istotne - specyfika struktury polskiej gospodarki sprawiają, iż parametry uzyskane w procesie kalibracji wspomaganej informacjami spoza próby nie mają charakteru obiektywnych ocen. Model nie może być przedmiotem gruntownej diagnostyki, prowadzonej w sposób sformalizowany metodami statystycznymi. Z tego względu niezbędna jest dodatkowa procedura, usprawiedliwiająca uzyskaną strukturę. W tym celu model poddawano eksperymentom symulacyjnych, weryfikującym jego ekonomiczną treść. W cyklu standardowych symulacji sprawdzono cechy dynamiczne modelu - sposób, w jaki reaguje on na typowe szoki. Jeśli w trakcie eksperymentów okazywało się, iż model nie wykazuje pożądanych cech, rewidowano restrykcje nakładane na parametry, a gdy to okazywało się niewystarczające - zmieniano specyfikację równań.

W tym miejscu może powstawać wrażenie, iż reakcje modelu znajdują się pod całkowitą kontrolą, a zatem wyniki eksperymentów symulacyjnych charakteryzują jedynie poglądy autora oraz jego umiejętności manipulowania parametrami, niewiele mówiąc o otaczającej rzeczywistości. I rzeczywiście, efekt taki można osiągnąć, redukując dynamikę modelu, ograniczając liczbę sprzężeń zwrotnych i pozostawiając parametrom bardzo wąskie dziedziny. Ten sposób postępowania sprowadza model do klasy modeli teoretycznych, dlatego zarówno przy specyfikacji, jak i w procesie kalibracji restrykcje nakładano możliwie powściągliwie - o ile w modelach strukturalnych, z uwagi na problem identyfikacji, można mówić o powściągliwości. Iteracyjna procedura weryfikowania cech modelu dotyczyła głównie kontroli sprzężeń zwrotnych modelu, stąd jej efektem były zmiany restrykcji zerowych, rzadziej relacji między parametrami czy ograniczania przedziału zmienności. Konieczność modyfikacji wynikała z przypadków, które uznano za nieprawdopodobne, akceptując jednakowoż dyskusyjne reakcje modelu. W szczególności, nie próbowano ingerować w kształt mnożników dynamicznych (np. zbieżność monotoniczna mogłaby być preferowana w stosunku do oscylacji zbieżnych). Z tego względu uzyskiwane profile dynamiczne nie mają gładkiego przebiegu, a ich interpretacja nie zawsze jest oczywista.

Tabela. Cechy równań stochastycznych w próbie

Zmienna objaśniana |

Dopasowanie R2 |

Średnie obciążenie |

RMSE |

Współczynnik Theila |

||||

|

Stat. |

Dyn. |

Stat. |

Dyn. |

Stat. |

Dyn. |

Stat. |

Dyn. |

Popyt krajowy(YD) |

0,98 |

0,92 |

-0,06 |

0,69 |

3,77 |

5,16 |

0,03 |

0,04 |

Import(m) |

0,94 |

0,70 |

-0,08 |

0,84 |

2,37 |

5,22 |

0,06 |

0,14 |

Eksport(X) |

0,77 |

0,79 |

-0,06 |

0,74 |

3,04 |

2,83 |

0,09 |

0,08 |

Indeks Divisia(DVR) |

0,99 |

0,99 |

0,00 |

-0,01 |

0,01 |

0,02 |

0,01 |

0,02 |

Indeks cen importu(PM) |

0,90 |

0,92 |

0,00 |

-0,05 |

0,05 |

0,07 |

0,05 |

0,07 |

Indeks cen konsumenta(PC) |

0,99 |

0,99 |

0,00 |

-0,02 |

0,01 |

0,03 |

0,01 |

0,03 |

Indeks cen producenta(P) |

0,99 |

0,99 |

0,00 |

-0,01 |

0,01 |

0,02 |

0,01 |

0,03 |

Płace(W) |

0,99 |

0,99 |

-1,86 |

-49,50 |

48,10 |

103,00 |

0,01 |

0,03 |

Zatrudnienie(Z) |

0,49 |

0,26 |

-1,81 |

23,50 |

91,60 |

114,00 |

0,02 |

0,02 |

Kurs walutowy(Er) |

0,91 |

0,96 |

0,00 |

-0,01 |

0,17 |

0,12 |

0,06 |

0,04 |

Stat. - symulacja statyczna całego modelu

Dyn. - symulacja dynamiczna całego modelu

Przytoczone w tabeli miary dopasowania w próbie dowodzą, iż rola informacji z próby w kształtowaniu cech modelu była znacząca może nawet zbyt duża, i w kolejnych edycjach modelu należałoby ją ograniczyć. W tabeli zamieszczono podstawowe statystyki opisowe ścieżek zmiennych endogenicznych wyznaczonych w próbie. Wyniki sugerują, iż - biorąc pod uwagę liczebność próby oraz liczbę szacowanych parametrów - model odtwarza przebieg wydarzeń historycznych. Od „przeciętnej" odbiega jedynie równanie zatrudnienia, co sugeruje, iż rynek pracy w okresie objętym próbą (III kwartał 1994 r. - IV kwartał 1999r.) charakteryzował się znacznie większą sztywnością, niż wynikałoby to ze specyfikacji równania. Można przypuszczać, że transformacja rynku pracy nie osiągnęła jeszcze takiego stopnia zaawansowania, by wykazać cechy typowe dla rozwiniętych gospodarek rynkowych. Zastanawia fakt, iż dwa pozostałe równania rynku pracy (płace i ceny producenta) oraz równanie popytu krajowego wykazują dość dużą odporność na błędy szacunku zatrudnienia. Konsekwencją tego może być słabsze oddziaływanie czynników podażowych na przebieg procesów gospodarczych.

7. Wyniki analiz mnożnikowych

Eksperymenty symulacyjne (mnożnikowe) przeprowadzono po uzupełnieniu próby projekcjami zmiennych modelu na I kwartał 2000 r. - IV kwartał 2004 r. Projekcje te miały - w dużym stopniu - charakter ekspercki, tzn. nie wykorzystywano modelu do ich zbudowania (wyjątkiem były tożsamości i równania definicyjne); projekcje stanową punkt odniesienia (ścieżkę bazową) dla eksperymentów symulacyjnych. Przyjęty pięcioletni horyzont eksperymentów pozwala na ocenę krótko- i średniookresowych cech modelu, pozostawiając kwestię równowagi długookresowej analizie specyfikacji równań.

Przedmiotem eksperymentów były reakcje zmiennych endogenicznych modelu na zaburzenia, dające się interpretować jako efekty zmian polityki monetarnej, fiskalnej, oraz zaburzenia zewnętrzne (zmiany koniunktury w gospodarce światowej). We wszystkich ćwiczeniach zaburzenie miało charakter trwały. Poniżej prezentowane są jedynie wybrane rezultaty: reakcje stopy inflacji oraz PKB na zmiany instrumentów polityki fiskalnej (efektywne stawki podatków oraz wydatki budżetu państwa) oraz monetarnej (krótkookresowa stopa procentowa). Terminem „mnożniki", nieco nieformalnie, nazywane są procentowe odchylenia zmiennych endogenicznych od wartości bazowych (bez odnoszenia do wielkości zaburzenia).

Pierwszy z eksperymentów dotyczy zmian efektywnych stawek podatkowych: podatku dochodowego od osób fizycznych (txd), podatku dochodowego od osób prawnych (txp) oraz podatków pośrednich (txó). Wykres 1 opisuje skutki permanentnego wzrostu stawek o jeden punkt procentowy. Skutek ten w kolejnych kwartałach mierzony jest procentowym odchyleniem od wartości bazowych - odpowiednio stopy inflacji i PKB41. Oczywiście, opisane efekty nie charakteryzują pełnej reakcji gospodarki. W modelu brakuje ograniczenia budżetowego sektora publicznego, a więc wydatki budżetowe i sposób ich finansowania - mimo wzrostu stóp podatkowych - się nie zmienią. Dlatego jeśli spodziewamy się wzrostu dochodów (np.) z podatków pośrednich (efekt ten nie jest oczywisty z uwagi na spadek popytu krajowego) i redukcji deficytu budżetowego finansowanego poprzez emisję papierów wartościowych, to powinna się zmienić także nominalna stopa procentowa (egzogeniczna w omawianym eksperymencie), a następnie - dodatkowo - także kurs walutowy, redukując negatywny wpływ szoku na poziom aktywności gospodarczej, ale i zwiększając prósję inflacyjną. Mimo to efekty inflacyjne dla podatków pośrednich okazują się znaczne, a jedynie wpływ zmiany podatku dochodowego od osób fizycznych jest marginalny. Z wykresu l wynika, iż zarówno inflacja, jak i PKB reagują najsilniej na zmiany podatków pośrednich42. Efekty wpływu podatków dochodowych na PKB mogą budzić wątpliwości, ponieważ mikroekonomiczne (podręcznikowe) konsekwencje nakładania podatków na czynniki produkcji są poważniejsze (nieefektywność alokacji zasobów) niż podatków pośrednich. Model MSMI - jak każdy model - nie jest wierną kopią gospodarki, ale opisem jej wybranych fragmentów. Model sięga po stawki podatków, by wyjaśnić mechanizmy kształtowania narzutów na koszty w procesie negocjowania płac i cen na rynku pracy, stąd silna - bo cenotwórcza - rola podatków pośrednich, uruchamiających dodatkowo walkę o podział produktu (spirala płace -ceny) przy spadającym popycie krajowym (efekt wzrostu cen). Konsekwencje nieefektywności alokacji - jeśli

Zmiany stopy inflacji i PKB wywalane zmianą stawek- podatkowych

Rysunek !!!!!!!!!!!!!!!

są rzeczywiście istotne - mogą się pojawić jedynie w długim okresie. Wzrost cen (inflacji) przy spadku PKB w efekcie wzrostu podatków pośrednich i podatku dochodowego od osób prawnych pokazuje, iż - zgodnie z oczekiwaniami - tego typu szoki mają charakter poda-żowy. Przeciwne reakcje inflacji i PKB na zmiany podatku od osób fizycznych sugerują jednak uruchomienie kanału popytowego (redukcja dochodów), który okazuje się silniejszy od reakcji podaży - stąd spadek inflacji. Reakcja PKB wynika z nałożenia się efektu popytowego i podażowego, dlatego jednopunktowy wzrost podatku dochodowego od osób prawnych ma mniejszy wpływ na PKB niż analogiczna zmiana podatku od osób fizycznych. W tym miejscu można, oczywiście, wskazywać na pominięcie w modelu analogicznego efektu popytowego (popyt inwestycyjny) dla osób prawnych - efekt ten, choćby z uwagi na skalę, będzie jednak dużo słabszy. Drugi eksperyment charakteryzuje skutki pobudzania koniunktury gospodarczej poprzez wzrost wydatków budżetowych, a dokładniej - efekty permanentnego nominalnego wzrostu wydatków o jeden procent. Wzrost wydatków dokonywany jest przy braku ograniczenia budżetowego sektora finansów publicznych oraz egzogenicznej stopie procentowej. Sytuacja taka jest dość daleka od rzeczywistości, niemniej - choć w przybliżeniu - pokazuje charakter i siłę procesów wypierania (crowding out) oraz podatności modelu (gospodarki?) na fiskalne pobudzanie koniunktury. Spośród wielu reakcji, które mogą być zainicjowane wzrostem wydatków budżetowych: np. wzrost konkurencji o rzadkie zasoby (wypieranie fizyczne), wzrost konkurencji na rynku pieniądza (tradycyjna forma wypierania oparta na reakcji stopy procentowej przy finansowaniu wydatków emisją papierów wartościowych), efekt wypierania oparty na wzroście inflacji, efekty za- sobowe - model próbuje opisywać jedynie reakcje wywoływane pojawieniem się luki podażowej i indukowanej w ten sposób inflacji z dalszymi reakcjami rynku pracy i rynku pieniądza. Wykres 2 przedstawia wpływ wzrostu wydatków na stopę inflacji oraz PKB. Jak poprzednio - w kolejnych kwartałach - naszkicowano procentowe odchylenia zmiennych od ich wartości bazowych. Uzyskiwany z opóźnieniem około 6 kwartałów maksymalny wzrost inflacji (o około 3% w stosunku do ścieżki bazowej, co oznacza wzrost stopy inflacji o mniej niż 0,2 punktu procentowego w kwartale) sugeruje, iż inflacyjny koszt pobudzania wzrostu gospodarczego nie jest zbyt duży, jednak i efekty tego pobudzania są znikome - po około 6 kwartałach, w granicach 0,25% realnej wartości PKB ścieżki bazowej. W dużym

Wykres 2 Mnożniki wydatków budżetowych

Rysunek !!!!!!!!!!!!!!!

przybliżeniu można szacować, iż systematyczne zwiększanie wydatków budżetowych - co kwartał - o jeden zloty (realnie) pozwoli uzyskać po sześciu kwartałach (skumulowaną) dodatkową wartość PKB, przekraczającą przyrost wydatków budżetowych jedynie o około 8 groszy (realnie). W średnim horyzoncie zmniejszane są koszty inflacyjne (po około 3 latach dochodzi nawet do spadku cen poniżej ścieżki bazowej), ale maleją też efekty produkcyjne. Spadek inflacji oznacza, iż realny wzrost wydatków budżetowych przekracza wzrost nominalny, a mimo to efekty produkcyjne spadają poniżej 0,1% ścieżki bazowej43. Analiza skutków wzrostu wydatków budżetowych dla innych zmiennych endoge-nicznych pokazuje, iż potencjalnym beneficjantem stymulowania PKB mogą być pracownicy. Chociaż płace realne rosną (minimalnie) jedynie w kilku pierwszych kwartałach i wracają do poziomu ścieżki bazowej, to trwale zwiększa się zatrudnienie - proporcjonalnie do wzrostu PKB, a więc nieznacznie. W całym badanym okresie skutkiem wzrostu wydatków budżetowych jest wzrost importu (realnie, w rachunku PKB, od 0,38% w stosunku do wartości bazowej w pierwszych 6 kwartałach do około 0,1% po 5 latach, przy realnej aprecja-cji złotego w pierwszych 14 kwartałach) i minimalny spadek eksportu (zanikający w 5. roku). Rozwiera się wiec luka w bilansie handlowym (w rachunku PKB, w cenach stałych). W ostatnim eksperymencie sprawdzono konsekwencje permanentnego wzrostu o jeden punkt krótkookresowej nominalnej stopy procentowej. Wzrost stopy procentowej jest w tym ćwiczeniu jedyną zmianą i jak poprzednio pojawiają się wątpliwości, czy sytuacja taka może pojawić się w gospodarce, w szczególności czy wzrost kosztów obsługi długu publicznego nie wpłynie na poziom wydatków budżetowych (lub stawki podatków), czy możliwe będzie utrzymanie dotychczasowego sposobu finansowania deficytu oraz (egzo-genicznego w modelu) udziału inwestycji w PKB, czy nie zmienią się szacunki ryzyka dokonywane przez inwestorów zagranicznych. Prezentowane rezultaty traktujemy wiec jako charakterystykę cech modelu, a nie eksperyment opisujący pełne skutki zmian polityki monetarnej. Wykres 3 ilustruje procentowe zmiany inflacji, PKB oraz popytu krajowego (w stosunku do wartości bazowych) wskutek wzrostu stopy procentowej. Pierwszym oczekiwanym w takiej sytuacji rezultatem jest spadek stopy inflacji. Wykres 3 sugeruje, iż maksymalny spadek uzyskuje się po około 8 kwartałach i wynosi on niewiele ponad 0,7 punktu procentowego (tzn. około 13,6% wartości bazowej). Efekt ten nie jest jednak trwały (mimo utrzymania podwyższonej w stosunku do ścieżki bazowej stopy nominalnej) i maleje o około 0,3 punktu procentowego po 20 kwartałach. Oczekiwanym rezultatem jest również spadek PKB (w stosunku do ścieżki bazowej). Maksymalny efekt uzyskiwany jest jednak wcześniej, po 6 kwartałach od rozpoczęcia eksperymentu, i wynosi 0,6% wartości bazowej PKB; po tym czasie poziom mnożnika się stabilizuje. Stabilizacja mnożnika nie oznacza jednak zamrożenia struktury produktu krajowego. Wykres popytu krajowego pokazuje, iż twardsza polityka monetarna okazuje się skuteczną metodą tłumienia popytu wewnętrznego jedynie przez pierwszych 6 kwartałów, w kolejnych popyt krajowy - pozostając poniżej ścieżki bazowej - rośnie. Obserwujemy wiec narastanie luki podażowej wypełnianej importem i to

Wykres 3 Mnożniki nominalnej krótkookresowej stopy procentowej

Rysunek !!!!!!!!!!!!

implikuje zmianę trendu inflacji. Wzrost stopy procentowej - zgodnie z przyjętą w modelu hipotezą UIP - prowadzi do aprecjacji złotego, której efektów nie kompensuje spadek stopy inflacji. Prowadzi to do spadku konkurencyjności gospodarki i redukcji eksportu. Redukcja popytu na dobra importowane, wywołana redukcją popytu krajowego, jest silniejszym bodźcem niż wzrost konkurencyjności dóbr importowanych (efekt nominalnej i realnej aprecjacji waluty krajowej) jedynie w pierwszych 6 kwartałach. W kolejnych - nawiązując do idei równania Slutskiego -efekt substytucyjny (zastępowanie dóbr krajowych szybciej taniejącymi dobrami importowanymi) staje się silniejszy od dochodowego. Dopóki sposoby szacowania ryzyka kursowego nie zostaną zweryfikowane (co oznacza skokową zmianę parametrów strukturalnych równania kursu walutowego), dopóty będziemy obserwować narastanie luki między realnym eksportem i importem (w rachunku PKB). Zaprezentowany eksperyment - jak się wydaje - trafnie charakteryzuje obserwowane obecnie problemy polskiej gospodarki, jednak - z punktu widzenia pożądanych cech modelu rozwiniętej i ustabilizowanej małej gospodarki rynkowej - jest dyskusyjny, sugeruje bowiem, iż polityka monetarna jest skutecznym narzędziem w kształtowaniu stopy inflacji, ale może mieć też znaczący wpływ na procesy realne (stabilizacja PKB) w średnim okresie (neutralizacja wpływu bodźców monetarnych na PKB jest bardzo powolna). 8. Specyfikacja równań i lisia zmiennych modelu

8.1. Równania statyczne

Długookresowa podaż

Długookresowe równanie cen

8.2. Równania dynomiane

Popyt krajowy

Import

Eksport

Produkt krajowy brutto

Zatrudnienie

Place

Ceny producenta

Ceny importu

Ceny konsumenta

Popyt na pieniądz

Kurs walutowy

Oaekiwania

Oczekiwania cen konsumenta

Oczekiwania inflacyjne

Oczekiwania plac

Oczekiwania kursu walutowego

Tożsamości

Indeks środków trwałych

Inflacja

Lista zmiennych modelu MSMI

DPC - stopa inflacji,

DPCE - oczekiwana stopa inflacji,

DVR - agregat monetarny Divisia,

EErE - oczekiwany nominalny, efektywny kurs,

Er - nominalny kurs walutowy zł/USD,

ErE - oczekiwany nominalny kurs walutowy zł/USD,

Eu - nominalny kurs euro do dolara USA,

GB - wydatki budżetowe,

H - liczba dni roboczych w kwartale,

IK - indeks środków trwałych,

M - import,

P - indeks cen producenta,

PC - indeks cen konsumenta,

PCE - oczekiwany indeks cen konsumenta,

PCLR - indeks długookresowych cen konsumenta,

PCT - inflacyjny cel polityki gospodarczej,

PM - ceny dóbr importowanych,

PN - ceny światowe ropy naftowej,

PP - indykator presji płacowej,

PW - indeks cen światowych,

RS - krótkookresowa stopa procentowa,

RSF - zagraniczna krótkookresowa stopa procentowa,

txd - efektywna stawka podatku od osób fizycznych,

txo - efektywna stawka podatków pośrednich,

txp - efektywna stawka podatku od osób prawnych,

Ui - udział inwestycji w PKB,

W - średnia płaca brutto,

WE - oczekiwane średnie płace,

WT - planowany poziom plac nominalnych,

X - eksport,

Y - produkt krajowy brutto,

YD - popyt wewnętrzny,

YLR - długookresowa wielkość PKB,

YS - popyt zewnętrzny (produkcja światowa),

Z - zatrudnienie,

Si - zmienne sezonowe

Zmienne egzogeniczne zostały podkreślone.

Od tąd

EMPIRYCZNE MODELE INFLACJI

Przedstawione dotychczas teoretyczne podejścia do wyjaśnienia inflacji biorą za punkt wyjścia typologię inflacji opartą na określonych kompleksach przyczyn. W celu wyjaśnienia określonych typów inflacji przyjmuje się założenie ceteris paribus, tzn. wyłącza się inne impulsy inflacyjne. Istnieje jednak potrzeba ilościowej analizy inflacji dla danego kraju stosownie do kompleksów przyczyn, która to analiza pozwala zaproponować odpowiednie środki polityki gospodarczej służącej przywróceniu stabilności pieniężnej. Można to zrobić, przyjmując pewne hipotezy teoretyczne, określające działające w danym okresie impulsy inflacyjne, j ujmując je łącznie w jednej funkcji.

W zależności od rodzaju przyjętych hipotez teoretycznych rozróżnić można przede wszystkim modele monetarystyczne i keynesowskie.

Modele monetarystyczne zakładają podporządkowanie sfery gospodarki realnej sterowaniu ilością pieniądza i uwzględniają wartości nominalne, efekt oczekiwań inflacyjnych i długofalowe skutki.

Modele keynesowskie natomiast wychodzą od autonomicznych zmian sektora realnego przez poszczególne agregaty popytu, zwłaszcza popyt na dobra inwestycyjne, uwzględniając rzeczywiste wartości. Czasami jednak spotyka się modele łączące aspekty monetarystyczne i keynesowskie.

Modele inflacji dotyczą konkretnego czasu i konkretnej przestrzeni, mogą w szczególności odnosić się do jednego kraju lub do grupy krajów. Dlatego też mogą one ująć jedynie najważniejsze impulsy inflacyjne dla danego kraju i dla pewnego okresu.

Z upływem czasu nastąpić może jednak zmiana typów inflacji oraz mentalności inflacyjnej. Jak wskazuje Th. Putz , w latach 1952-1953 do 1961-1962 w Stanach Zjednoczonych, RFN i Szwajcarii, mimo wysokiej koncentracji i daleko posuniętej oligopolizacji struktury rynku, po uwzględnieniu poprawy jakości towarów, praktycznie nie można było stwierdzić inflacji. W następnych jednak latach pojawiła się inflacja o rosnącym tempie, pobudzana przede wszystkim ewolucją po stronie popytu. I.S. Friedman stwierdza przy tym, że kraje Europy kontynentalnej na skutek swoich doświadczeń z inflacją po zakończeniu pierwszej wojny światowej mocniej i bardziej elastycznie reagowały na takie impulsy inflacyjne niż kraje pozaeuropejskie. Coraz większego znaczenia nabiera popyt państwa, który rozwijał się pod wpływem przesłanek politycznych bez oglądania się na sytuację koniunkturalną, wysokość popytu prywatnego oraz stopę inflacji.

Przyczyny inflacji w krajach Europejskiej Wspólnoty Gospodarczej analizował wiceprzewodniczący Komisji Wspólnoty Europejskiej Simonet na wspólnym posiedzeniu Parlamentu Europejskiego i Zgromadzenia Doradczego Rady Europejskiej w dniu 21.01.1975 r. Doszedł on do wniosku, że istotnymi przyczynami inflacji są: coraz bardziej zacięta walka o proporcje podziału nowo wytworzonej wartości między grupami społecz-no-gospodarczymi oraz między krajami uprzemysłowionymi a rozwijającymi się, przy silnym wzroście płynności międzynarodowej (zwłaszcza na skutek recyrkulacji petrodolarów poprzez rynki europieniądza), a także niedostateczna zdolność adaptacyjna struktur socjopolitycznych do zmieniających się warunków środowiska.

Różnorodne możliwe impulsy inflacyjne można przedstawić systematycznie w modelu jakościowym. Zakłada on, że na wysokość stopy inflacji wpływają egzogeniczne zmienne usytuowane w sferze realnej i zmienne pieniężne oraz endogeniczne zmienne pieniężne i realne, przy czym pozostaje pewna stała nie wyjaśniona wielkość rezydualna inflacji (A), określana mianem „inflacji autonomicznej".

Następujące zmienne egzogeniczne po stronie gospodarki realnej oddziałują na wysokość (Pt) oraz zmiany poziomu cen ( ΔPt):

Deficyt budżetu państwa łącznie ze wszystkimi instytucjami publicznymi w danym (Dt) oraz poprzednim (Dt-1) okresie jako finansowany z deficytu popyt państwowy, który w poszczególnych gałęziach gospodarki trafia na „wąskie gardła" w produkcji i który może wywołać ''.inflację popytową (presja popytu).

Dodatnie saldo bilansu obrotów bieżących, w którym zawarto wszystkie transakcje towarami, usługami i przekazy (Xt), może stać się przyczyną inflacji, jeżeli wystąpią „wąskie gardła" w produkcji pewnych Empiryczne modele inflacji

Uzyskany w danym okresie wzrost wydajności pracy (Ft), mierzony przyrostem produkcji na roboczogodzinę, będący wynikiem racjonalizacji rozumianej jako obniżka kosztów, która odpowiednio zmniejsza stopę inflacji.

Wzrost poziomu cen importowanych dóbr i usług (Qt) działa bezpośrednio jako inflacja kosztowa (presja kosztów)

W ten sam sposób działają pośrednio na sferę realną bądź też na sferę pieniężną (cła, podatki i opłaty importowe) gospodarki kontyngenty importowe lub nietaryfowe przeszkody w handlu, a także restrykcje importowe (R), które poprzez podniesienie cen towarów importowanych (Qt) wywierają presję kosztową (presja kosztów) na stopę inflacji.

Do egzogenicznych zmiennych pieniężnych, działających bezpośrednio na wysokość stopy inflacji, można zaliczyć:

Udział liczby cen administrowanych przez państwo lub podmioty prywatne w całkowitej liczbie cen wszystkich dóbr i usług w gospodarce, poziom i tempo wzrostu cen administrowanych (Bt).

Wysokość oczekiwanej w następnym okresie przez podmioty gospodarcze stopy inflacji, którą wbudowały one do swoich decyzji gospodarczych (ΔPt+1) jako wyraz zaniku iluzji pieniężnej.

Inne zmienne pieniężne wpływają pośrednio na wysokość stopy inflacji, oddziałując na zaopatrzenie gospodarki w pieniądz i zmiany ilości pieniądza (Mt). Może to wywołać krótkookresowy nadmierny wzrost pieniężnego popytu globalnego ze skutkami w postaci inflacji popytowej (presja popytu). Do takich zmiennych należą:

Dopływ dewiz z zagranicy (Zt)

Spadek stopy oszczędności (St) pociągający za sobą odpowiedni wzrost popytu konsumpcyjnego.

Kreacja pieniądza w systemie bankowym (Gt).

Wysokość stopy procentowej na rynku pieniądza i kapitału o różnym okresie spłaty (it), której wzrost jest czynnikiem inflacji kosztowej (presja kosztów).

Wysokość i zmiany przeciętnych zasobów utrzymywanych w gotówce przez instytucje publiczne, przedsiębiorstwa i gospodarstwa prywatne (Lt) jako wyraz zmian w preferencji płynności, której spadek może spowodować inflację popytową (presja popytu).

Wymienione zmienne, zwłaszcza wysokość stopy procentowej (it) oraz wielkość przeciętnych zasobów utrzymywanych w gotówce (Lt) tylko na tyle są określone endogenicznie, na ile nie są one przedmiotem bezpośredniego oddziaływania środków polityki pieniężnej, jak na rynku kredytu dyskontowego i lombardowego. Oprocentowanie na rynkach pieniądza i kapitału, podobnie jak i wysokość rezerw kasowych instytucji publicznych, przedsiębiorstw i gospodarstw domowych jako endogeniczne zmienne pieniężne kształtują się w pełni swobodnie. Pamiętać jednak trzeba, że środki oddziaływania polityki banku centralnego na stopę procentową i płynność sięgają również rynków pieniężnych i kapitałowych, wolnych od bezpośrednich ingerencji państwa.

Obok wysokości stopy procentowej (it) oraz wysokości dostępnych środków inwestycyjnych (It), która zależy od wysokości środków płynnych przedsiębiorstw na samofinansowanie i od wysokości płynności bankowej (Lt) jako determinanty wielkości kredytu, na wysokość (It) oraz stopę wzrostu rozmiarów inwestycji (ΔIt) wywiera też istotny wpływ wysokość (Pt-1) oraz wzrost poziomu cen w okresie poprzedzającym (ΔPt-1) w powiązaniu z oceną przyszłych możliwości przerzucania przez przedsiębiorstwa zwyżek kosztów na ceny. Wzrost poziomu cen obejmuje tu nie tylko ceny dóbr konsumpcyjnych, lecz także ceny dóbr inwestycyjnych, surowców, dóbr pomocniczych i materiałów do produkcji.

Zmiana stopy bezrobocia (ΔUt), jako endogeniczna zmienna po stronie sfery realnej, może działać inflacyjnie (presja kosztów) zgodnie z krzywą Phillipsa, poprzez wpływ na zmiany poziomu płac (Δ Wt). Jednocześnie jednak na ewolucję poziomu płac wpływa stopa inflacji w poprzednim okresie (ΔPt-1) i oczekiwana stopa inflacji w okresie bieżącym. Ewolucja poziomu cen jest bezpośrednim czynnikiem inflacyjnym (presja płac), a także działa pośrednio poprzez wysokość popytu na dobra konsumpcyjne (Kt) oraz poprzez wzrost popytu (ΔKt) jako czynnik inflacji popytowej (presja popytu).