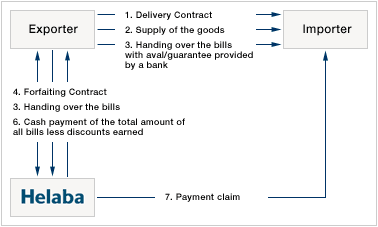

Forfaiting

umowa nienazwana, która pojawiła się w Polsce po transformacji ustrojowej w 1989r.

Nie jest regulowana przepisami szczególnymi.

Umożliwia sprawny obrót wierzytelnościami pieniężnymi, wekslowymi wynikającymi z umów o wykonanie usług, zwłaszcza umowy dostawy i sprzedaży.

Jest jedną z technik finansowania handlu zagranicznego, która polega na zakupie przez instytucję forfaitingową należności terminowych jej klientów, powstałych w następstwie realizacji kontraktu eksportowego, bez regresu w stosunku do sprzedawcy tych wierzytelności (eksportera), pod warunkiem że wierzytelności te mają postać akceptowanego z punktu widzenia nabywcy instrumentu finansowego.

Definiowana jako:

Umowa, w której jedna ze stron zobowiązuje sie do dostarczenia wierzytelności, a druga do zapłaty ceny wcześniej ustalonej

lub

Jeden ze sposobów finansowania eksportu polegający na bezregresowej sprzedaży odroczonych wierzytelności eksportowych, udokumentowanych wekslem własnym, wekslem ciągnionym lub innymi instrumentami (akredytywa, zapis w księgach) reprezentującymi sumy należne eksporterowi.

Rodzaje:

Forfaiting właściwy- umowa sprzedaży wierzytelności pieniężnej średnio lub długoterminowa, w wyniku której zbywca zostaje zwolniony od wszelkiej odp za dalsze losy prawne wierzytelności, a instytucja forfaitingowa przejmuje na siebie ryzyko ściągnięcia tej wierzytelności.

Forfaiting niewłaściwy- umowa bez przejęcia przez instytucje forfaitingową ryzyka wypłacalności dłużnika

Hermes forfaiting- umowa stosowana w transakcjach eksportowych

Forfaiting poszerzony- umowa połączona z dodatkowymi świadczeniami uzupełniającymi, do których zobowiązuje się instytucja forfaitingowa

Forfaiting bezpośredni- wszystkie czynności nabywcy wierzytelności wykonuje 1 instytucja forfaitingowa

Forfaiting pośredni- gdy więcej niż 1 instytucja forfaitingowa

Forfaiting połączony z confirmingiem- - umowa potwierdzona przez odpowiednią instytucje badającą bonitetów odbiorców wyrobów i towarów.

Forfaiting krajowy- obie strony działają w tym samym kraju

Forfaiting międzynarodowy

Forfaiting otwarty- gdy o zawarciu umowy zawiadomiony został dłużnik zbywcy wierzytelności

Forfaiting ukryty- gdy brak zawiadomienia dłużnika

Forfaiting dalszy- gdy nabyte wierzytelności stają się przedmiotem kolejnych umów forfaitingowych

Forfaiting importowy

Forfaiting eksportowy

Forfaiting pośredni

Cechy umowy forfaitingu:

nienazwana (wg części doktryny mieszana)

wzajemna

konsensualna

dwustronnie zobowiązująca

zobowiązująco- rozporządzająca

Cel i typowy element treści:

Definitywne przeniesienie wierzytelności za umówiona cenę

Przedmiot:

Z reguły oznaczona, powstała wcześniej wierzytelność pieniężna

Instytucja forfaitingowa przejmuje pełne ryzyko niedotrzymania zapłaty, a wiec z reguły rezygnuje z roszczenia zwrotnego względem zbywcy wierzytelności.

Podmioty:

Występuje szereg podmiotów, których związek z umową ma charakter pośredni lub bezpośredni.

Katalog nie ma charakteru uniwersalnego ponieważ nie wszystkie z nich muszą brać udział w konkretnej transakcji forfaitingowej.

Podmioty obligatoryjne:

zbywca wierzytelności

instytucja forfaitingowa

dłużnik- z którym zbywca zawarł umowę sprzedaży, dostawy, etc.

Podmioty fakultatywne:

podmiot zobowiązany do zaspokojenia wierzytelności wekslowej

biorca leasingu

podmiot, który udziela stosownego zabezpieczenia wierzytelności będącej przedmiotem umowy

Obowiązki:

Zbywcy:

przeniesienie swego prawa do określonej, będącej przedmiotem umowy, wierzytelności na instytucję forfaitingowa

wydanie wszystkich związanych z tym prawem dokumentów

świadczenie na rzecz instytucji świadczeń pieniężnych określonych umową, będących kosztami forfaitingu

zapłata umownie określonej prowizji

Instytucji forfaitingowej:

zapłata zbywcy wierzytelności ceny pomniejszonej o prowizję

Wyszukiwarka

Podobne podstrony:

umowa forfaitingu UTIYBW4KNYHGP3GTQ6RNSVUPRWF67HUSDNDV67Q

Prawo handlowe, V Umowa factoringu a umowa forfaitingu, Umowa factoringu a umowa forfaitingu

Umowa forfaitingu

Umowa forfaitingu

Forfaiting, Finanse

HANDEL, V Umowa factoringu a umowa forfaitingu, Umowa factoringu a umowa forfaitingu

forfaiting jako alternatywna forma zarzadzania finansami

FORFAITING

Faktoring i forfaiting porównanie

2012 08 22 Forfaiting pozwala otrzymać gotówkę

Faktoring i Forfaithing

więcej podobnych podstron