PEŁNA RACHUNKOWOŚĆ

Rozpoczynając cykl artykułów o pełnej księgowości, chciałabym określić grupę potencjalnych odbiorców treści, które w jego ramach będą prezentowane. W okresie czternastoletniej praktyki w

zakresie prowadzenia różnego rodzaju ewidencji podatkowych nieraz zdarzało mi się obserwować reakcje klientów na konieczność przejścia z księgi przychodów i rozchodów na księgi

handlowe. Najczęściej była to zwykła złość i pytanie: "po co mi to? Te całe księgi nie są mi potrzebne, tyle lat prowadzę firmę i doskonale się bez nich obywam. To jest tylko utrudnienie, bo już

sam sobie rady nie dam, muszę zatrudnić kogoś, kto to będzie umiał robić. Podniesie mi to koszty prowadzenia działalności, a wymiernych korzyści dla firmy nie będzie". Przekonywanie klienta

w tym momencie o korzyściach płynących z prowadzenia ksiąg handlowych było jak udowadnianie wyższości świąt Bożego Narodzenia nad Świętami Wielkanocy.

Dopiero po jakimś czasie niejeden z nich stwierdzał, że argumenty przytaczane przeze mnie były słuszne. Niejednokrotnie ten sam klient informowany, że nie musi już prowadzić ksiąg

handlowych, ze może wrócić do księgi przychodów i rozchodów stwierdzał, że pełna księgowość mu odpowiada, bo chce mieć pełny obraz tego, co w firmie się dzieje. Nie pomagał nawet

argument, ze przecież przechodząc z powrotem na księgę przychodów i rozchodów obniży koszty działalności. I to jest właśnie ta pierwsza grupa, której należy przybliżyć wiedzę o pełnej

księgowości. Druga grupa to pracownicy księgowości, którym przyszło prowadzić księgi handlowe, bo gdzieś w księgowości już pracowali. Znają z praktyki technikę ich prowadzenia, brakuje

im jednak podstaw teoretycznych oraz szerszego spojrzenia na zagadnienia jakimi przyszło im się zajmować. Należy przy tym zaznaczyć, że nie jest to żaden skrócony kurs księgowości, lecz

próba objaśnienia pojęć, przedstawienia urządzeń i metod z jakimi spotykają się księgowi w codziennej pracy.

Współczesna rachunkowość jest co do zasady narzędziem wyrosłym z potrzeby stworzenia uporządkowanego systemu rejestrowania zaszłości ekonomicznych w jednostce prowadzącej

działalność gospodarczą oraz analizowania tych zaszłości pod kątem wpływu ich na jej obecną i przyszłą sytuację. Jej rozwój następował powoli, acz nieustannie na wskutek postępu

technicznego oraz zmian społeczno–ekonomicznych następujących w społeczeństwach i dzięki nim.

W ramach tego systemu istnieją księgi rachunkowe, dzięki którym to księgom możliwe jest realizowanie wyszczególnionego powyżej celu. Obejmują one zbiory zapisów

księgowych dokonywanych w porządku chronologicznym i systematycznym, obrotów i sald, które tworzą dziennik, księgę główną, księgi pomocnicze, zestawienia: obrotów

i sald kont księgi głównej oraz sald kont ksiąg pomocniczych, a także wykaz składników aktywów i pasywów.

Zanim jednak rachunkowość osiągnęła obecny kształt, minęło wiele wieków

Już pierwsze znane nam cywilizacje, Mezopotamii, Sumeru, Egiptu, Chin, Indii stosowały różnego rodzaju formy rachunkowości. Rachunki prowadzono wówczas za pomocą glinianych figurek

odwzorowujących stan posiadania. Figurki miały różne kształty i określały miarę oraz rodzaj wydanych lub przyjętych dóbr. Na ścianach domów egipskich rolników za pomocą pisma

obrazkowego odnotowywano ilość zboża, odstawianego rządcom w zamian za korzystanie z urządzeń irygacyjnych, prowadzono też rejestry dłużników w formie glinianych tabliczek. Ówczesna

księgowość prowadzona była na miarę tamtejszych potrzeb i za pomocą dostępnych narzędzi. Właściciele dóbr - władcy, kapłani, chcieli znać przede wszystkim swój stan posiadania. Dbali

zatem bardzo o to, by jego ustalaniem zajmowali się ludzie o wysokich kwalifikacjach. Tworzono więc szkoły prowadzone przez kapłanów, gdzie kształcono urzędników, którzy po zakończeniu

nauki pracowali dla administracji państwowej jako poborcy podatków lub rachmistrze.

Wraz z rozwojem cywilizacji pojawiało się coraz więcej potencjalnych jednostek, którym księgowość była niezbędna. Byli nimi właściciele statków przywożących różnego rodzaju towary do

Europy, kupcy handlujący przywiezionym towarem, właściciele manufaktur produkujący różnego rodzaju dobra. Rosnąca ilość podmiotów zajmujących się pomnażaniem kapitału a co za tym

idzie zwiększona ilość zapisów odzwierciedlających podejmowane przez nie działania, wpływały na rozwój metod prowadzenia zapisów oraz upowszechnienie księgowości. Przyczyniły się do

tego znacznie: wprowadzenie systemu cyfr arabskich, wynalazek druku, wprowadzenie metody podwójnego zapisu. Coraz częściej prowadzący działalność gospodarczą byli zainteresowani nie

tylko wielkością stanów magazynowych, kwotą zobowiązań i należności lecz również kontrolą kapitału zaangażowanego w przedsięwzięcie, oceną szans na jego przetrwanie. Powoli następował

przełom w traktowaniu księgowości jako narzędzia do ewidencjonowania majątku na rzecz wykorzystywania informacji przez nią stworzonych do różnego rodzaju analiz. Istotnym elementem

dla rozwoju rachunkowości było wprowadzenie do systemu prawa pojęcia ksiąg handlowych oraz zasad ich prowadzenia, poprzez umieszczenie, początkowo w Ordonansie o handlu wydanym

we Francji w 1673 roku, a później w roku 1804 w Kodeksie Napoleona, odpowiednich zapisów.

Obecnie rachunkowość spełnia następujące funkcje :

- ewidencyjną

- kontrolną

- informacyjną

- analityczną

- stymulacyjną

W ramach wyspecyfikowanych powyżej funkcji rachunkowość dostarcza informacji jednostce prowadzącej działalność gospodarczą, udziałowcom i akcjonariuszom, bankom oraz instytucjom

rządowym. Informacje uzyskiwane dzięki niej umożliwiają:

- efektywne wykorzystanie zasobów będących w posiadaniu podmiotu gospodarującego

- pozyskiwanie kapitału ze źródeł zewnętrznych – od banków lub akcjonariuszy

- podejmowanie właściwych decyzji strategicznych dotyczących kierunków rozwoju, form gospodarowania itp

- kontroli przez państwo prawidłowości ustalania i odprowadzania danin publicznoprawnych

- dokonywanie przez państwo obliczeń wykorzystywanych do zarządzania gospodarką w skali makro.

Kto i na jakiej podstawie zobowiązany jest do prowadzenia pełnej księgowości

W Polsce postawą prawną prowadzenia pełnej księgowości jest Ustawa z dnia 29 września 1994 o rachunkowości (tekst jednolity: Dz. U. z 2002 r. Nr 76, poz. 694 z późniejszymi zmianami).

Akt ten określa zasady rachunkowości, tryb badania sprawozdań finansowych przez biegłych rewidentów oraz podmioty zobowiązane do jej prowadzenia. Przepisy powołanej powyżej ustawy

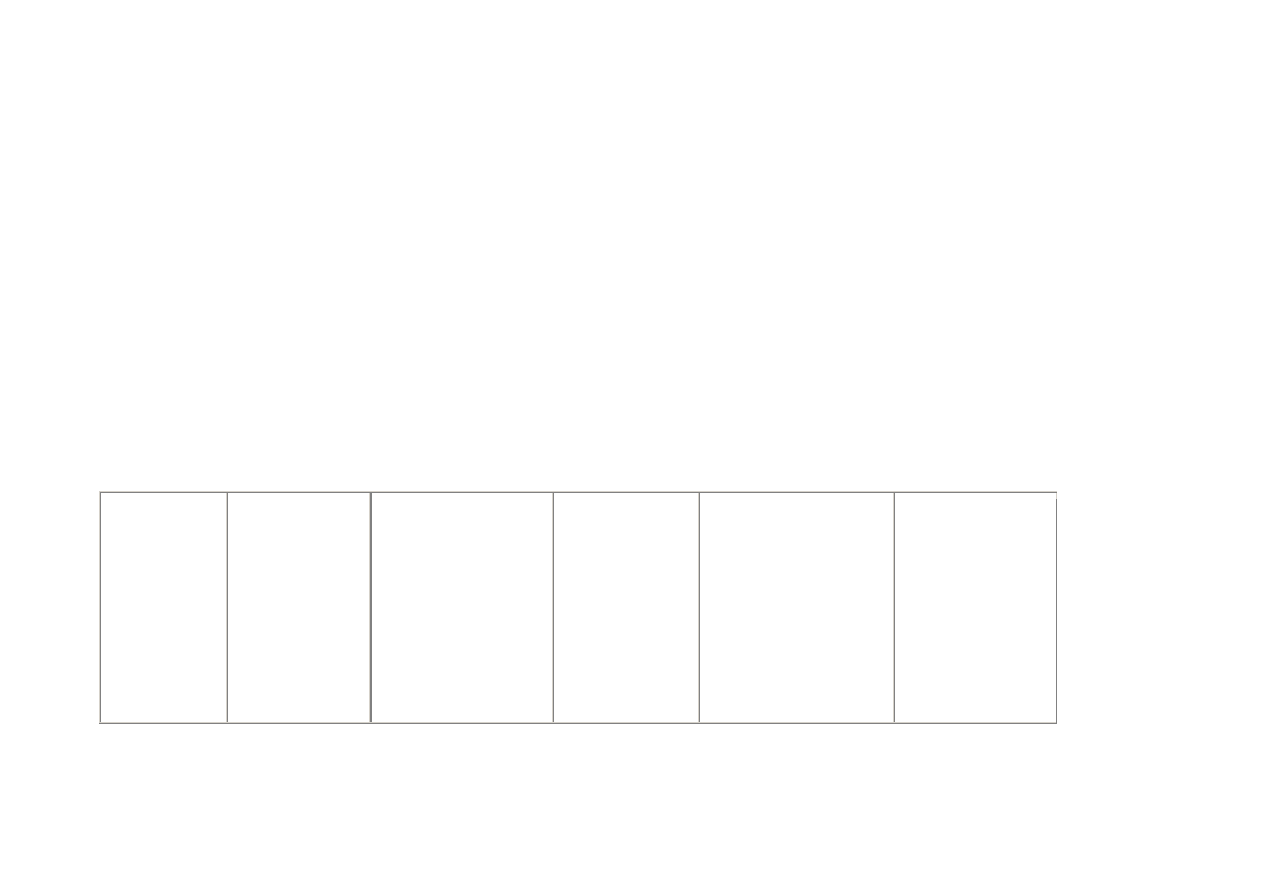

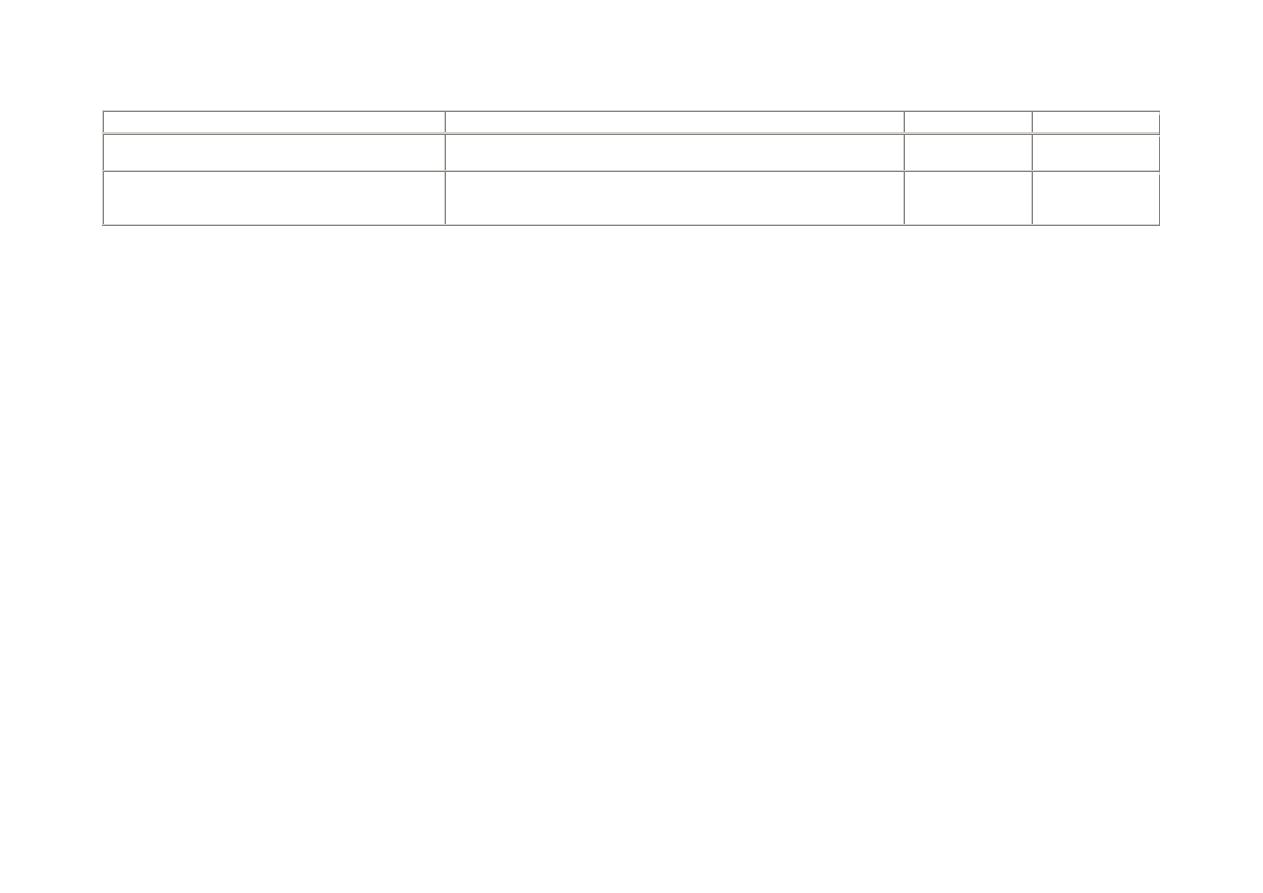

zobowiązane są stosować podmioty mające siedzibę lub miejsce sprawowania zarządu na terytorium Rzeczypospolitej Polskiej przedstawione w poniższej tabeli:

Spółki prawa

handlowego

(osobowe i

kapitałowe, w tym

również w

organizacje) oraz

spółki cywilne a

także inne osoby

prawne, z wyjątkiem

Skarbu Państwa i

Narodowego Banku

Polskiego

osoby fizyczne, spółki

cywilnych osób

fizycznych, spółki

jawne osób fizycznych

oraz spółki partnerskie,

jeżeli ich przychody

netto za poprzedni rok

obrotowy wyniosły co

najmniej równowartość

w walucie polskiej

800.000 Euro*).

jednostki organizacyjne

działające na podstawie Prawa

Bankowego, przepisów o

obrocie papierami

wartościowymi, przepisów o

funduszach inwestycyjnych,

przepisów o działalności

ubezpieczeniowej lub

przepisów o organizacji i

funkcjonowaniu funduszy

emerytalnych, bez względu na

wielkość przychodów

gminy, powiaty,

województwa i ich

związki, a także

państwowe, gminne,

powiatowe i

wojewódzkie: jednostki

budżetowe,

gospodarstwa

pomocnicze jednostek

budżetowych, zakłady

budżetowe, fundusze

celowe niemające

osobowości prawnej

zagraniczne osoby prawne,

zagraniczne jednostki

nieposiadające osobowości

prawnej oraz zagraniczne osoby

fizyczne, prowadzących na

terytorium Rzeczypospolitej

Polskiej działalność osobiście,

przez osobę upoważnioną, przy

pomocy pracowników - w

odniesieniu do działalności

prowadzonej na terytorium

Rzeczypospolitej Polskiej, bez

względu na wielkość

przychodów

jednostki niewymienione

powyżej, jeżeli otrzymują

na realizację zadań

zleconych dotacje lub

subwencje z budżetu

państwa, budżetów

jednostek samorządu

terytorialnego lub

funduszów celowych - od

początku roku obrotowego,

w którym dotacje lub

subwencje zostały im

przyznane

*) Podmiotami zobowiązanymi do prowadzenia pełnej księgowości w 2007 r. z tytułu przekroczenia limitu 800 000 Euro będą podmioty, których wartość przychodów netto ze sprzedaży

towarów, produktów i operacji finansowych za rok 2006 przekroczy ten próg, przy zastosowaniu kursu z dnia 30 września 2006 roku. Dla potrzeb ustalenia równowartości w polskich złotych

podanej kwoty służy średni kurs Euro ogłaszany przez Narodowy Bank Polski w tabeli kursów z dnia 30 września.

Ukoronowaniem żmudnej pracy księgowych jest prawidłowo sporządzone sprawozdanie finansowe, na które składają się:

- bilans

- rachunek zysków i strat

- informacja dodatkowa, obejmująca wprowadzenie do sprawozdania finansowego oraz dodatkowe informacje i objaśnienia.

Prawidłowo sporządzone sprawozdanie finansowe powinno być: rzeczowe, zrozumiałe, wiarygodne, kompletne, aktualne, neutralne oraz porównywalne. Zasady te wynikają wprost z

obowiązującej ustawy o rachunkowości. To jednak nie ustawodawca je wymyślił, są one efektem wielowiekowych doświadczeń w budowaniu systemu zwanego rachunkowością. Stosowanie

ich ma na celu uniknięcie manipulowania sytuacją finansową jednostki. Oto jak należy rozumieć wyszczególnione powyżej pojęcia.

Rzeczowość sprawozdania finansowego to cecha, dzięki której potencjalni odbiorcy zawartych w nim treści mogą podejmować właściwe decyzje.

Zrozumiałość – to taki sposób przedstawienia informacji, który pozwoli na jednoznaczne odczytanie ich przez przygotowanych do tego użytkowników

Wiarygodność - to wierne, pozbawione istotnych błędów przedstawienie obrazu zaistniałych w okresie sprawozdawczym transakcji

Kompletność - ujęcie wszystkich zdarzeń gospodarczych zaistniałych w działalności jednostki w okresie sprawozdawczym.

Aktualność – sprawozdanie winno być sporządzone w takim czasie ażeby dane w nim zawarte mogły stanowić podstawę do podejmowania decyzji.

Neutralność – brak jakiejkolwiek stronniczości w prezentowaniu danych.

Porównywalność – wielkości liczbowe powinny być tak usystematyzowane, aby zapewnić porównywalność danych bieżącego okresu z danymi z lat poprzednich. W celu zapewnienia

porównywalności jednostka gospodarcza winna kierować się zasadą ciągłości. W jej ramach niezmienna powinna być zarówno struktura sprawozdania finansowego jak i forma prezentacji

danych ( ciągłość formalna) oraz stosowanie w każdym porównywalnym okresie jednakowych metod wyceny aktywów i pasywów i ustalania wyniku finansowego ( ciągłość merytoryczna)

Celowo cykl artykułów poświęconych zagadnieniom związanym z prowadzeniem ksiąg handlowych rozpoczynam od tematyki sprawozdań finansowych, a nie od podstawowej szarej pracy,

jaką wykonują pracownicy księgowości. Sprawozdanie jako takie jest bowiem produktem tej pracy. Jeśli chcemy prawidłowo ją wykonywać, to musimy wiedzieć do czego dążymy i co

chcemy uzyskać. Pamiętam również o potencjalnych odbiorcach treści zawartych w sprawozdaniach finansowych, którzy chcą analizować sytuację finansową swojej firmy, nie wiedząc

częstokroć co to są aktywa i pasywa.

BILANS jest to tabelaryczne zestawienie majątku i kapitałów jednostki gospodarczej sporządzone na określony moment (dzień bilansowy) Istotna jego cechą jest to, że aktywa równają się

pasywom.

Poniższa mocno uproszczona forma bilansu ma pomóc w zrozumieniu tego, czym w ogóle jest bilans, co to są aktywa i pasywa i dlaczego winny się równoważyć.

AKTYWA

PASYWA

Majątek

Kapitały

Definicja

uproszczona

Wszystko, co firma posiada, co można policzyć i wyrazić w jednostkach pieniężnych

- środki trwałe, należności, surowce, towary i wyroby gotowe, gotówka w kasie

Czym jednostka sfinansowała posiadany majątek

Definicja dla

praktyków

Aktywa to: kontrolowane przez jednostkę zasoby majątkowe o wiarygodnie określonej wartości,

powstałe w wyniku przeszłych zdarzeń, które spowodują w przyszłości wpływ do jednostki

korzyści ekonomicznych,

Pasywa to: informacja o źródłach finansowania majątku wykazanego w

aktywach obejmująca w szczególności kapitały własne i zobowiązania

( kapitały obce)

Istotne cechy

- możliwość kontrolowania przez jednostkę korzyści ekonomicznych związanych z danym

składnikiem aktywów. Przy czym kontrolowanie to nie musi wynikać z prawa własności

- zawsze są one skutkiem historycznych transakcji (zakup, otrzymana darowizna)

- prawdopodobieństwo uzyskania przez jednostkę korzyści ekonomicznych wskutek posiadania

- istnienie aktualnego obowiązku jednostki, do spłaty zobowiązania

wynikającego z jakiegoś przeszłego zdarzenia.

- spłata zobowiązania zawsze powoduje wykorzystanie aktualnych lub

przyszłych zasobów jednostki

określonego składnika aktywów (np. sprzedaż towarów, spłata zobowiązań)

- kapitał własny, rozumiany jako udział w aktywach jednostki – po

potrąceniu wszystkich zobowiązań.

Przykład

Pan Kowalski został zwolniony z pracy w wyniku redukcji personelu i otrzymał odprawę pieniężną w kwocie 50 000 PLN. Postanowił uruchomić własną działalność gospodarczą.

1. Posiadane pieniądze wpłacił na firmowy rachunek bankowy.

A oto jak się przedstawia bilans jego firmy na dzień otwarcia ksiąg.

AKTYWA

PASYWA

Ś

rodki pieniężne na rachunkach bankowych

50.000,00

Kapitał własny

50.000,00

Jak z powyższego widać, firma Pana Kowalskiego posiada majątek w postaci gotówki, który to majątek został sfinansowany kapitałem własnym.

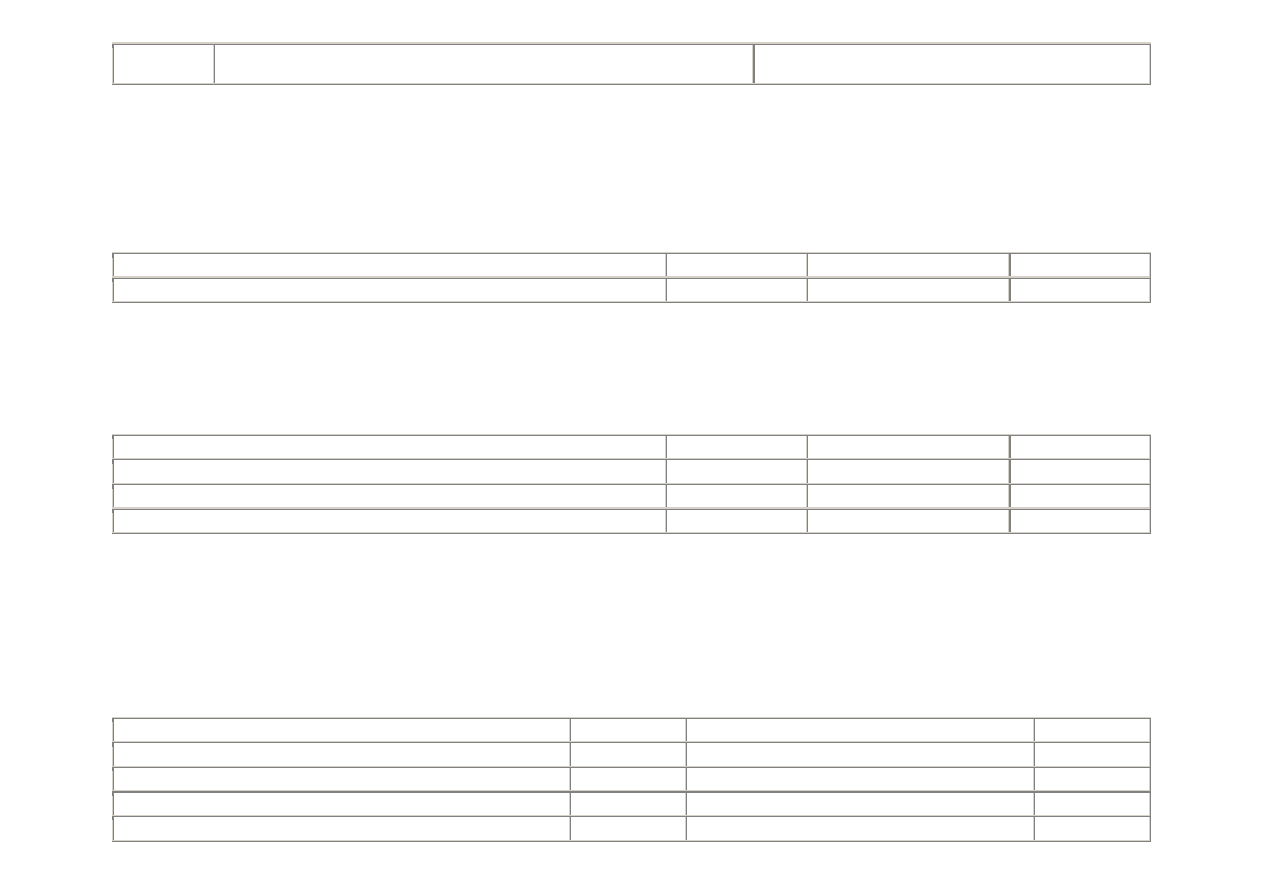

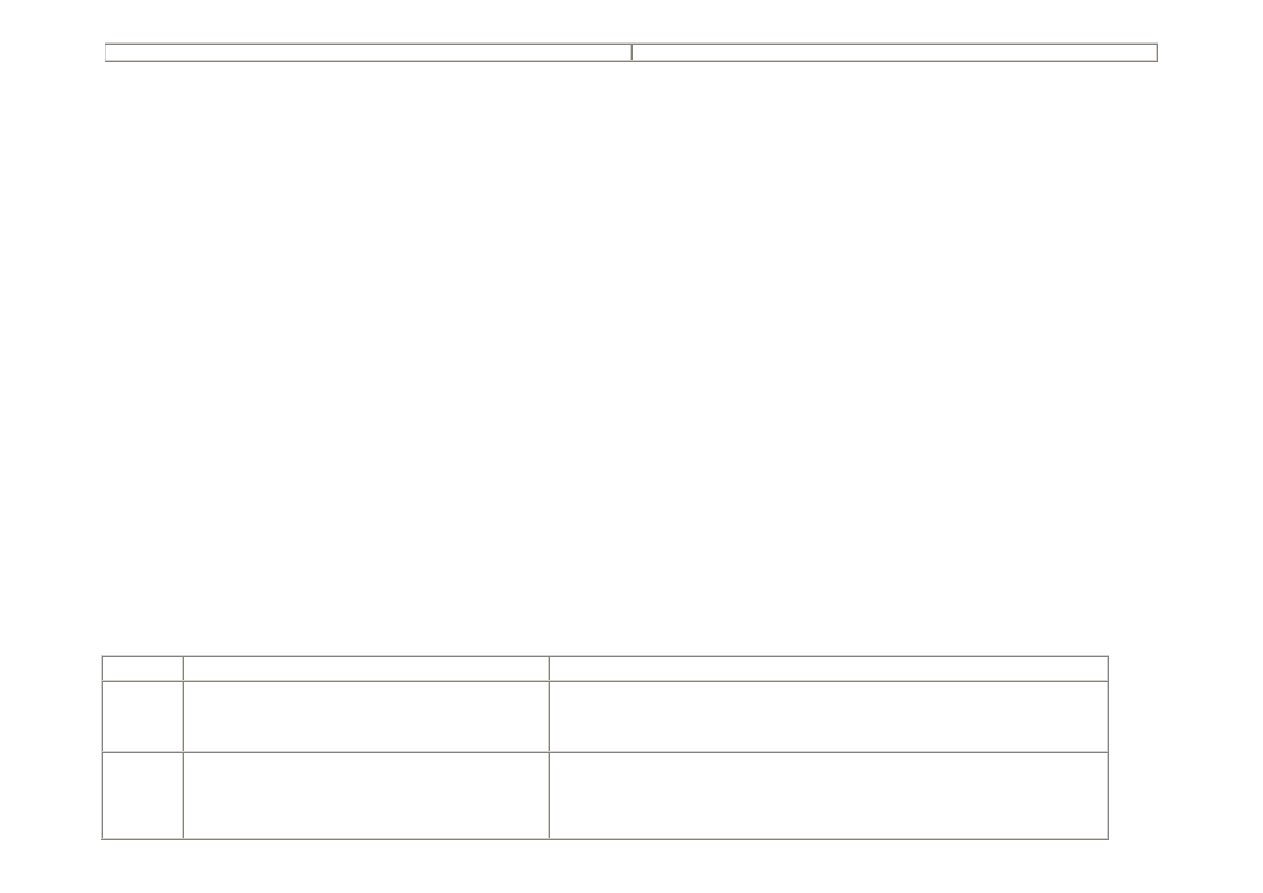

2. Następnego dnia zakupił mały samochód dostawczy za kwotę 25 000 PLN oraz komputer za kwotę 5 000 PLN, które to zakupy opłacił przelewem z rachunku bankowego

W efekcie wymienionej operacji gospodarczej jego bilans przybrał następującą postać:

AKTYWA

PASYWA

Ś

rodki trwałe

30.000,00

Kapitał własny

50.000,00

Ś

rodki pieniężne na rachunkach bankowych

20.000,00

Razem aktywa

50.000,00

Razem pasywa

50.000,00

Teraz na majątek firmowy Pana Kowalskiego składają się nie tylko środki pieniężne, lecz również majątek trwały, nic nie uległo natomiast zmianie w zakresie jego wartości ogółem (przy

hipotetycznym założeniu braku utraty wartości samochodu po opuszczeniu salonu).W dalszym ciągu źródłem jego finansowania jest kapitał właściciela.

3. Kolejnym krokiem, który wykonał Pan Kowalski był zakup towaru do dalszej odsprzedaży.

Towar zakupił na kwotę 15000 PLN, w kredycie kupieckim. Termin zapłaty ustalono na 3 tygodnie.

Spójrzmy zatem, jak teraz wygląda bilans

AKTYWA

PASYWA

Ś

rodki trwałe

30.000,00

Kapitał własny

50.000,00

Ś

rodki pieniężne na rachunkach bankowych

20.000,00

Zobowiązania wobec dostawców

15.000,00

Towary handlowe w magazynach własnych

15.000,00

Razem aktywa

65.000,00

Razem pasywa

65.000,00

Jak z niego widać zmianie uległa wartość posiadanego majątku, zmieniła się jego struktura. Nie zmienił się co prawda stan kapitału własnego zaangażowanego w przedsięwzięcie, przybył

jednak kapitał obcy w postaci zobowiązania do zapłaty za zakupiony towar. Od tego momentu pojawił się w pasywach kapitał obcy.

Powyższe przykłady miały na celu:

1. pokazanie jak w praktyce funkcjonuje tzw. podstawowe równanie bilansowe wg którego suma aktywów równa się sumie pasywów.

2. unaocznienie czym jest kapitał własny, albowiem abstrakcyjność tego pojęcia jest często pojęciem trudnym do zrozumienia zarówno dla właścicieli firm jak też i pracowników księgowości.

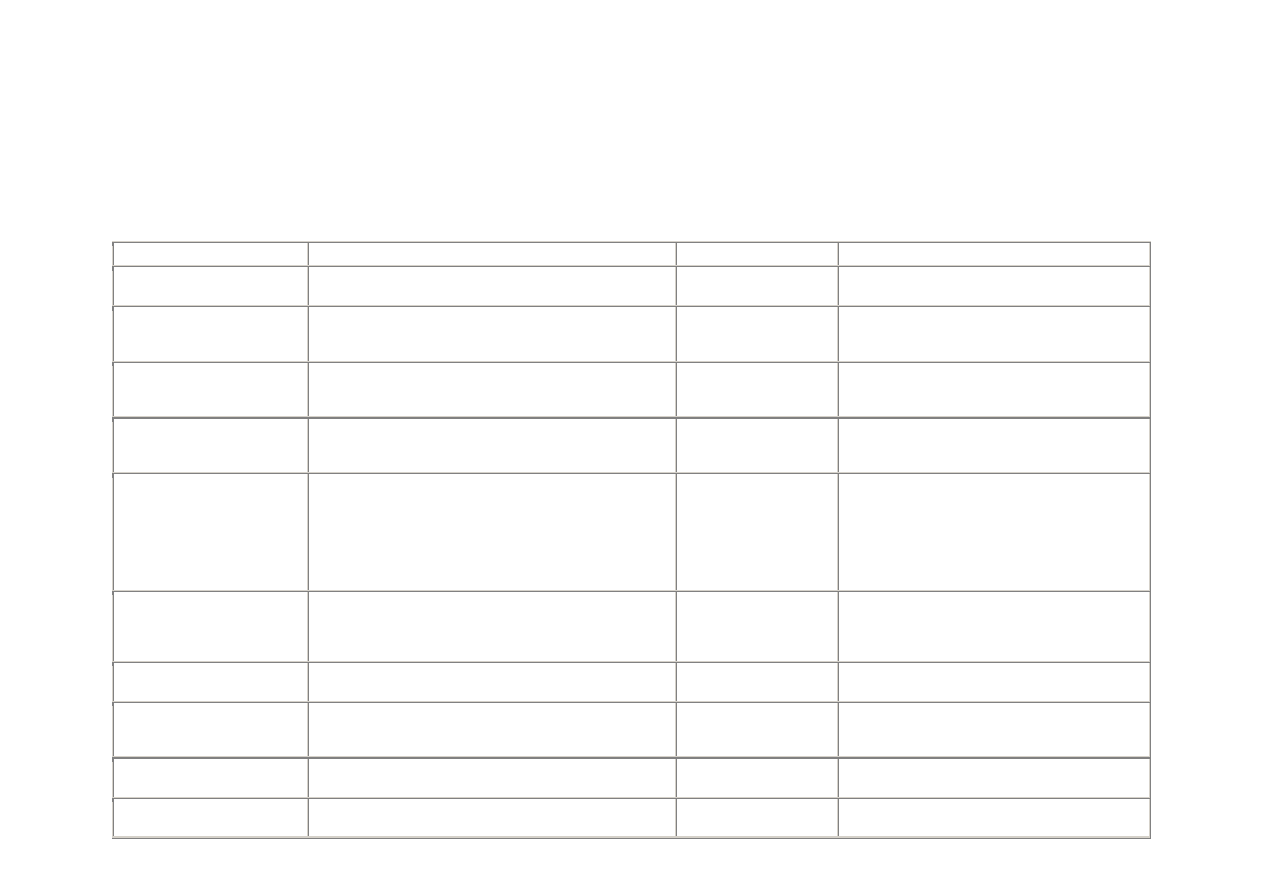

Poniżej przedstawiam Państwu wzór bilansu zgodny z ustawą o rachunkowości, wraz z opisem poszczególnych pozycji

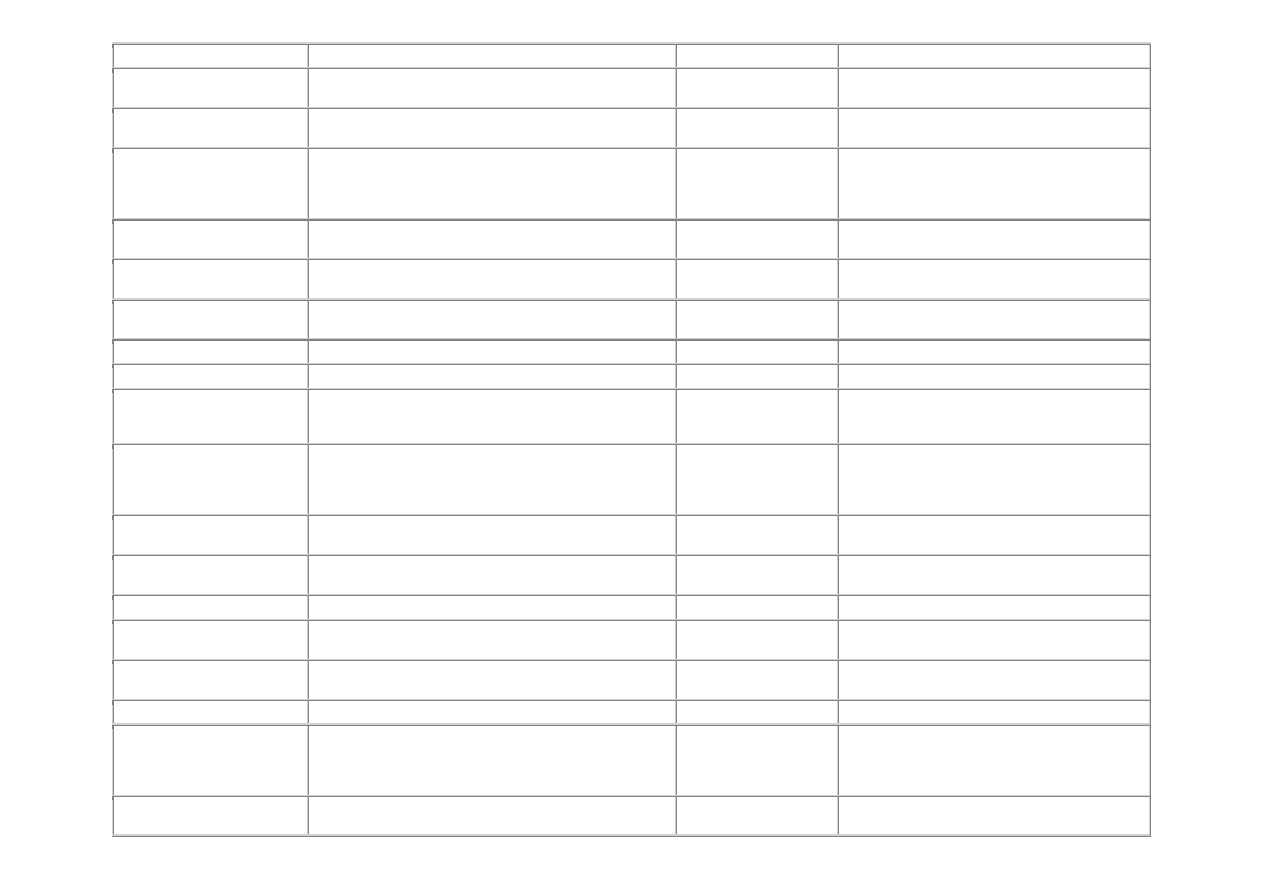

AKTYWA

OPIS SKŁADNIKA

PASYWA

OPIS SKŁADNIKA

A. Aktywa trwałe

Składniki majątku przeznaczone przez jednostkę do

długotrwałego użytkowania

A. Kapitał (fundusz) własny

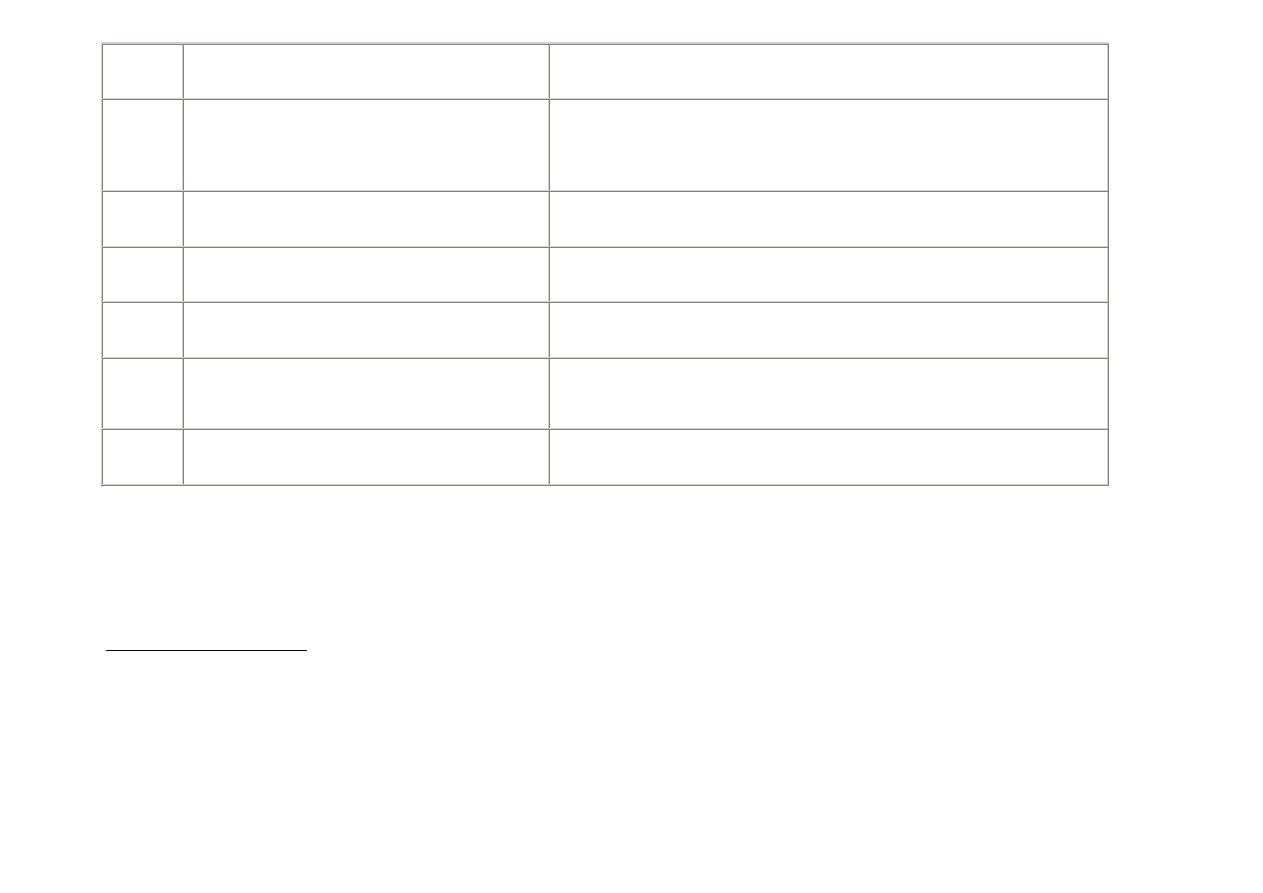

I. Wartości niematerialne i

prawne

Prawa majątkowe nabyte przez jednostkę i nadające się do

gospodarczego wykorzystania o przewidywanym okresie

używania dłuższym niż rok ( wykazywane wg wartości netto)

I. Kapitał (fundusz)

podstawowy

Wartość wniesionych wkładów pieniężnych lub

niepieniężnych ( aportów)

1. Koszty zakończonych prac

rozwojowych

Koszty prowadzonych na własne potrzeby badań przez jednostkę,

zakończonych wynikiem pozytywnym ( powstał nowy produkt

lub technologia)

II. Należne wpłaty na

kapitał podstawowy

(wielkość ujemna)

Należne a nie wniesione kwoty na poczet kapitału

podstawowego

2. Wartość firmy

Wartość powstała w wyniku przejęcia innej jednostki, stanowiąca

różnicę pomiędzy ceną nabycia a wartością godziwą aktywów

netto przejętej jednostki

III. Udziały (akcje) własne

(wielkość ujemna)

Wartość udziałów własnych nabytych w celu

umorzenia lub w celu umożliwienia ich objęcia przez

wspólników spółki przejmowanej

3. Inne wartości niematerialne i

prawne

- prawa majątkowe

- koncesje i licencje

- prawa do wynalazków, patentów, wzorów użytkowych i

zdobniczych

- know-how (wartość stanowiącą równowartość uzyskanych

informacji związanych z wiedzą w dziedzinie przemysłowej,

handlowej, naukowej lub organizacyjnej)

IV. Kapitał (fundusz)

zapasowy

Tworzony obligatoryjnie ( w przypadku spółek

akcyjnych) lub dobrowolnie w innych spółkach w

oparciu o podjęte uchwały organów stanowiących.

4. Zaliczki na wartości

niematerialne i prawne

V. Kapitał (fundusz) z

aktualizacji wyceny

tworzony jest obowiązkowo przez wszystkie podmioty

zobowiązane do prowadzenia ksiąg rachunkowych Jego

wielkość jest skutkiem przeszacowania inwestycji

zaliczonych do aktywów trwałych,

II. Rzeczowe aktywa trwałe

Srodki trwałe oraz środki trwałe w budowie

VI. Pozostałe kapitały

(fundusze) rezerwowe

Wartość kapitałów celowych torzonych przez jednostkę

1. Środki trwałe

Kompletne i zdatne do użytkowania składniki majątku trwałego i

zrównane z nimi o przewidywanym okresie używania dłuższym

niż rok ( wykazywane wg wartości netto)

VII. Zysk (strata) z lat

ubiegłych

Nie rozliczony zysk lub strata lat ubiegłych

a) grunty (w tym prawo

użytkowania wieczystego gruntu)

Grupa 0 KŚT

VIII. Zysk (strata) netto

Wartość zysku za rok obrotowy pomniejszona o odpisy

z zysku

b) budynki, lokale i obiekty

inżynierii lądowej i wodnej

Grupa 1-2 KŚT

IX. Odpisy z zysku netto w

ciągu roku obrotowego

- wypłacone zaliczki na poczet dywidendy

(wielkość ujemna)

c) urządzenia techniczne i

maszyny

Grupa 3- 6 KŚT

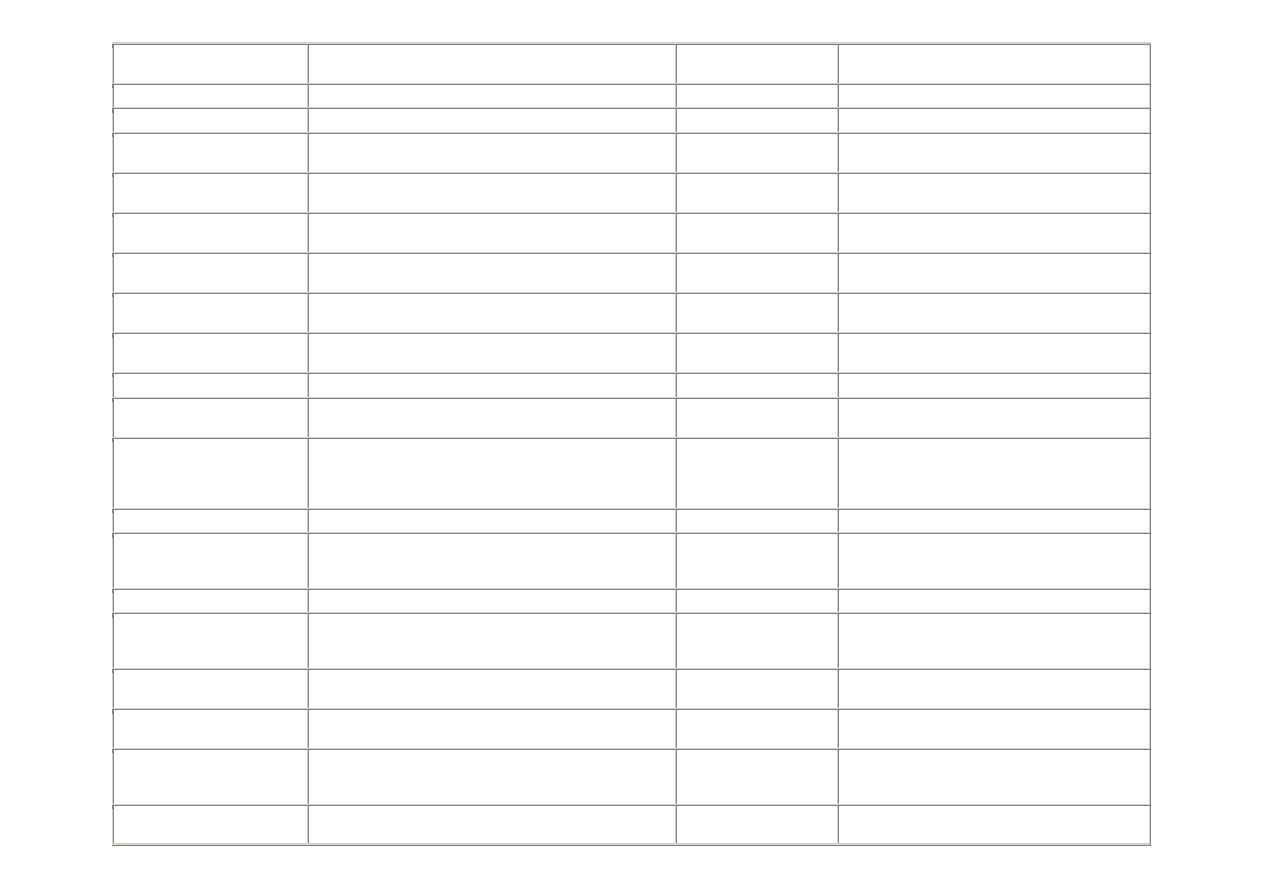

B. Zobowiązania i rezerwy

na zobowiązania

Wynikające z przeszłych zdarzeń zobowiązania

jednostki (dłużnika) do do dokonania zapłaty zapłaty

d) Środki transportu

Grupa 7 KŚT

I. Rezerwy na zobowiązania

Wartość zobowiązań, których kwota lub termin

wymagalności nie są pewne.

e) inne środki trwałe

Grupa 8 KŚT

1. Rezerwa z tytułu

odroczonego podatku

dochodowego

Wartość podatku dochodowego do zapłaty, wynikająca

z występowania różnic przejściowych pomiędzy

dochodem wynikających z prowadzonych ksiąg a

dochodem obliczanym wg zasad prawa podatkowego

2. Środki trwałe w budowie

Nakłady na środki trwałe budowane, montowane ub ulepszane –

których nie można jeszcze uznać za środek trwały

2. Rezerwa na świadczenia

emerytalne i podobne

3. Zaliczki na środki trwałe w

budowie

- długoterminowa

III. Należności długoterminowe

Prawa majątkowe jednostki o okresie spłaty dłuższym niż 1 rok

od dnia bilansowego

- krótkoterminowa

1. Od jednostek powiązanych

3. Pozostałe rezerwy

2. Od pozostałych jednostek

- długoterminowe

IV. Inwestycje długoterminowe

Aktywa nabyte przez jednostkę na okres dłuższy niż 1 rok od dnia

bilansowego w celu uzyskania przychodów takich jak: odsetki,

udziały w zyskach

- krótkoterminowe

1. Nieruchomości

Nie użytkowane przez jednostkę nieruchomości stanowiące lokatę

kapitału

II. Zobowiązania

długoterminowe

Wynikające z przeszłych zdarzeń zobowiązania

jednostki

( dłużnika) do do dokonania zapłaty zapłaty o okresie

spłaty dłuższym niż 1 rok od dnia bilansowego

2. Wartości niematerialne i

prawne

j.w.

1. Wobec jednostek

powiązanych

3. Długoterminowe aktywa

finansowe

udziały lub akcje, inne papiery wartościowe, udzielone pożyczki

2. Wobec pozostałych

jednostek

a) w jednostkach powiązanych

a) kredyty i pożyczki

- udziały lub akcje

b) z tytułu emisji dłużnych

papierów wartościowych

- inne papiery wartościowe

c) inne zobowiązania

finansowe

- udzielone pożyczki

d) inne

- inne długoterminowe aktywa

finansowe

III. Zobowiązania

krótkoterminowe

Wynikające z przeszłych zdarzeń zobowiązania

jednostki

( dłużnika) do do dokonania zapłaty zapłaty o okresie

spłaty do 12 miesięcy

b) w pozostałych jednostkach

1. Wobec jednostek

powiązanych

- udziały lub akcje

a) z tytułu dostaw i usług, o

okresie wymagalności:

- inne papiery wartościowe

- do 12 miesięcy

- udzielone pożyczki

- powyżej 12 miesięcy

- inne długoterminowe aktywa

finansowe

b) inne

4. Inne inwestycje

długoterminowe

2. Wobec pozostałych

jednostek

V. Długoterminowe rozliczenia

międzyokresowe

a) kredyty i pożyczki

1. Aktywa z tytułu odroczonego

podatku dochodowego

ujemna przejściowa różnica z tytułu podatku dochodowego od

osób prawnych,

b) z tytułu emisji dłużnych

papierów wartościowych

2. Inne rozliczenia

międzyokresowe

Kwota kosztów pozostała do rozliczenia w okresach następnych o

przewidywanym okresie dłuższym niż 1 rok od dnia bilansowego

c) inne zobowiązania

finansowe

B. Aktywa obrotowe

Składniki majątku ulegające zużyciu lub przeznaczone do zbycia

w okresie 12 miesięcy od dnia bilansowego.

d) z tytułu dostaw i usług, o

okresie wymagalności:

I. Zapasy

Rzeczowy majątek obrotowy

- do 12 miesięcy

1. Materiały

Surowce nabyte w celu przetworzenia w ramach działalności

produkcyjnej jednostki

- powyżej 12 miesięcy

2. Półprodukty i produkty w toku

- wyroby przeznaczone do dalszego zużycia w procesie produkcji

(elementy składowe produktu finalnego)

- wartość nakładów poniesiona na wyrób gotowy który nie

osiągnął jeszcze postaci produktu finalnego

e) zaliczki otrzymane na

dostawy

3. Produkty gotowe

Wytworzone przez jednostkę wyroby gotowe.

f) zobowiązania wekslowe

4. Towary

Towary nabyte przez jednostkę przeznaczone do dalszej

odsprzedaży

g) z tytułu podatków, ceł,

ubezpieczeń i innych

ś

wiadczeń

5. Zaliczki na dostawy

h) z tytułu wynagrodzeń

II. Należności krótkoterminowe

Wynikające z przeszłych zdarzeń prawa jednostki (wierzyciela)

do otrzymania zapłaty o przewidywanym okresie spłaty nie

dłuższym niż 12 miesięcy od dnia bilansowego

i) inne

1. Należności od jednostek

powiązanych

3. Fundusze specjalne

Stan środków ZFŚS lub innych funduszy specjalnych

a) z tytułu dostaw i usług, o

okresie spłaty:

IV. Rozliczenia

międzyokresowe

- do 12 miesięcy

1. Ujemna wartość firmy

Wartość powstała w wyniku przejęcia innej jednostki,

stanowiąca różnicę pomiędzy ceną nabycia a wartością

godziwą

- powyżej 12 miesięcy

2. Inne rozliczenia

międzyokresowe

Wartość przychodów przyszłych okresów.

b) inne

- długoterminowe

2. Należności od pozostałych

jednostek

- krótkoterminowe

a) z tytułu dostaw i usług, o

okresie spłaty:

- do 12 miesięcy

- powyżej 12 miesięcy

b) z tytułu podatków, dotacji, ceł,

ubezpieczeń społecznych i

zdrowotnych oraz innych

ś

wiadczeń

c) inne

d) dochodzone na drodze sądowej

III. Inwestycje krótkoterminowe

Ś

rodki pieniężne, instrumenty kapitałowe emitowane przez inne

jednostki, prawa do otrzymania aktywów pieniężnych, lub

wymiany instrumentów finansowych – płatne, wymagalne lub

przeznaczone do zbycia w okresie 12 miesięcy od dnia

bilansowego

1. Krótkoterminowe aktywa

finansowe

a) w jednostkach powiązanych

- udziały lub akcje

- inne papiery wartościowe

- udzielone pożyczki

- inne krótkoterminowe aktywa

finansowe

b) w pozostałych jednostkach

- udziały lub akcje

- inne papiery wartościowe

- udzielone pożyczki

- inne krótkoterminowe aktywa

finansowe

c) środki pieniężne i inne aktywa

pieniężne

- środki pieniężne w kasie i na

rachunkach

Posiadane przez jednostkę krajowe środki płatnicze, waluty obce

- inne środki pieniężne

- inne aktywa pieniężne

Czeki i weksle obce płatne w ciagu 3 miesięcy od daty ich

wystawienia

2. Inne inwestycje

krótkoterminowe

IV. Krótkoterminowe rozliczenia

międzyokresowe

Kwota kosztów pozostała do rozliczenia w okresach następnych

o przewidywanym okresie do 12 miesięcy od dnia bilansowego

Aktywa razem

Pasywa razem

Dzisiejszy artykuł ma na celu usystematyzowanie wiedzy na temat urządzeń stosowanych w księgowości W naszej codziennej pracy coraz częściej posługujemy się komputerem i wielu z nas

nie zdaje sobie sprawy z tego, że programy komputerowe wykorzystują urządzenia księgowe.

Obowiązek ich stosowania wynika z nakazu ustawodawcy, który w ustawie o rachunkowości stawia wyraźnie wymóg ich stosowania, określając jednocześnie warunki jakie muszą spełniać aby

można było je uznać za prawidłowe.

Urządzenia księgowe stosowane w księgowości to: konto księgowe, memoriał, dziennik, księga główna, zestawienie obrotów i sald, inwentarz

Podstawowym urządzeniem księgowym jest konto księgowe służące do rejestrowania operacji gospodarczych pozwalające na wartościowe ujmowanie zmian oraz ustalenie salda na dowolny

moment określonego zasobu, pozostającego we władaniu podmiotu gospodarczego. Konstrukcja konta księgowego powstała w średniowieczu i w niezmienionej formie funkcjonuje do dnia

dzisiejszego. Jest to tabela posiadająca dwie przeciwstawne strony: lewą i prawą. Schemat wraz z nazewnictwem przedstawiam poniżej:

DEBET (WINIEN)

CREDIT (MA)

Ź

ródłosłów określenia

Określenie debet wywodzi się z łaciny – słowo debere oznacza być

dłużnym

Określenie credit wywodzi się z łaciny – słowo credere oznacza wiarę,

zaufanie ( że dłużnik spłaci swój dług)

Jakie rodzaje zapisów są związane z

określoną stroną konta

Ta strona konta jest przeznaczona dla dłużnika, zapisujemy tutaj jego

obowiązek do spłaty długu

Ta strona konta przeznaczona jest dla wierzyciela, zapisujemy tutaj

jego prawo do wierzytelności.

Co oznacza saldo

- Saldo WN konta rozrachunki z odbiorcami, oznacza, że ktoś jest nam

winien określoną kwotę z tytułu sprzedanego mu towaru, lub wykonanej

usługi.

- Saldo WN konta towary oznacza stan towarów z jakiego winien się

rozliczyć magazynier.

- Saldo MA konta rozrachunki z dostawcami oznacza, że ktoś ma u nas

do odbioru kwotę z tytułu sprzedanego nam towaru lub wykonanej

usługi.

- Saldo MA konta środki pieniężne na rachunkach bankowych,

oznacza, że bank udzielił nam kredytu i ma u nas określoną kwotę

pieniędzy

Określenia dotyczące zapisów

dokonywanych po określonej stronie konta

- obciążenie konta

- księgowanie w ciężar konta

- uznanie konta

- księgowanie na dobro konta

Suma zapisów po danej stronie konta = obrót Obrót debetowy

Obrót kredytowy

Nazewnictwo operacji gospodarczych

księgowanych po określonej stronie konta

Operacje debetowe

Operacje kredytowe

Saldo konta = algebraiczna różnica pomiędzy

obrotami konta

Jeżeli suma obrotów debetowych jest większa od sumy obrotów

kredytowych to saldo nazywamy debetowym

Jeżeli suma obrotów kredytowych jest większa od sumy obrotów

debetowych to saldo nazywamy kredytowym

Układ graficzny konta, w zależności od stosowanych form i technik księgowości może być zróżnicowany, zawsze jednak jego budowa opiera się o układ dwustronny. Wynika to z faktu, że

funkcjonowanie kont opiera się o zasadę podwójnego zapisu, co w praktyce oznacza dwukrotne rejestrowanie jednej operacji gospodarczej po dwóch przeciwstawnych stronach

korespondujących kont. Powodem tego jest podwójny charakter operacji gospodarczych, czego przykładem mogą być zdarzenia opisane w poniższej tabeli

Operacja gospodarcza

Sens ekonomiczny i księgowy

Aktywa

Pasywa

Zapłata zobowiązania z tytułu zakupionego towaru

nastąpiło wycofanie gotówki z kasy oraz zmniejszenie zobowiązania (obciążamy

konto kasy, uznajemy rozrachunki z dostawcami)

Zmniejszenie

Zmniejszenie

podwyższenie kapitału jednostki poprzez wprowadzenie

aportem środka trwałego

z jednej strony zwiększa się wartość środków trwałych pozostających we władaniu

firmy, z drugiej strony następuje wzrost kapitału właściciela (obciążamy konto

ś

rodków trwałych, uznajemy konto kapitału własnego.)

Zwiększenie

Zwiększenie

Jednym z najstarszych urządzeń księgowych jest MEMORIAŁ. Celowo pragnę zaprezentować jak funkcjonował, ponieważ to on właśnie dał początek innym urządzeniom księgowym oraz

zasadom ich funkcjonowania. Dokładny opis memoriału znajduje się w pracy L. Paciolego : Traktat o kontach i zapisach księgowych z roku 1494. Wynika z niego, że każdy kupiec prowadził

księgę, do której wpisywał szczegółowo wszystkie swoje „interesy”, tak jak one się zdarzały, z dnia na dzień, z godziny na godzinę. Przy czym nie wolno mu było niczego opuścić. Jak z tego

krótkiego opisu widać, już wówczas zwracano uwagę na to aby zapisy w księgach były rzetelne, zrozumiałe, wiarygodne i kompletne oraz prowadzone w porządku chronologicznym.

Wraz z rozwojem technik księgowania memoriał w formie opisanej przez Paciolego zniknął. Pozostała jednak nazwa. Obecnie używa się jej dla określenia dziennika zbierającego operacje

gospodarcze inne niż operacje kasowe i bankowe.

Funkcję chronologicznego zapisu - czyli ujmowania w księgach operacji gospodarczych według dat ich wystąpienia przejął obecnie DZIENNIK. Ustawa o rachunkowości określa podstawowe

wymagania jakie winien on spełniać. I tak:

- zapisy w dzienniku muszą być numerowane kolejno,

- obroty winny być liczone w sposób ciągły,

- powinien umożliwiać uzgodnienie jego obrotów z obrotami zestawienia obrotów i sald kont księgi głównej bez względu na to jaką technikę przyjęto dla prowadzenia ksiąg rachunkowych,

- sposób dokonywania zapisów w dzienniku powinien umożliwiać ich jednoznaczne powiązanie z dowodami księgowymi,

- w przypadku prowadzenia dzienników częściowych, grupujących zdarzenia według ich rodzajów, należy sporządzić zestawienie obrotów tych dzienników za dany okres sprawozdawczy,

- przy prowadzeniu ksiąg rachunkowych przy użyciu komputera zapis księgowy powinien posiadać automatycznie nadany numer pozycji, pod którą został wprowadzony do dziennika, a także

dane pozwalające na ustalenie osoby odpowiedzialnej za treść zapisu.

Ewidencja zdarzeń gospodarczych każdego podmiotu prowadzącego księgi handlowe powinna być prowadzona również w porządku systematycznym, co oznacza, że operacje gospodarcze

winny być ujmowane na kontach syntetycznych wynikających ze stosowanego zakładowego planu kont. Księgowanie w porządku systematycznym pozwala uzyskiwać podstawowe dane o

sytuacji firmy, takie jak, stan majątku: obrotowego i trwałego, stan zobowiązań i należności, stan zapasów itp. Urządzeniem, które ma to zapewnić jest KSIĘGA GŁÓWNA. Zapisy dokonywane

na kontach księgi głównej winny być dokonywane w porządku chronologicznym oraz zarejestrowane w dzienniku zgodnie z zasadą podwójnego zapisu.

Uszczegółowienie zapisów księgi głównej odbywa się za pomocą KSIĄG POMOCNICZYCH, na które składają się konta analityczne. Zgodnie z ustawą o rachunkowości winny one być

zaprowadzone co najmniej dla :

- środków trwałych oraz dokonywanych od nich odpisów amortyzacyjnych lub umorzeniowych,

- rozrachunków z kontrahentami,

- rozrachunków z pracownikami a w szczególności jako imienną ewidencję wynagrodzeń pracowników zapewniającą uzyskanie informacji, z całego okresu zatrudnienia,

- operacji sprzedaży,

- operacji zakupu,

- kosztów i istotnych dla jednostki składników aktywów,

- operacji gotówkowych w przypadku prowadzenia kasy.

Kolejnym urządzeniem, jest ZESTAWIENIE OBROTÓW I SALD. Obejmuje ono wykaz wszystkich kont syntetycznych stosowanych przez jednostkę, salda początkowe tych kont, obroty

miesięczne, obroty od początku roku, salda końcowe. Obroty tego zestawienia powinny być zgodne z obrotami dziennika lub obrotami zestawienia obrotów dzienników częściowych.

Winno być obligatoryjnie sporządzane na koniec każdego miesiąca. Zestawienie obrotów spełnia dwie funkcje: kontrolną i informacyjną. W zakresie funkcji kontrolnej pozwala weryfikować

zapisy księgowe w następujących obszarach: prawidłowości kwot, stron kont a także realizacji zasady podwójnego zapisu. W zakresie drugiej wymienionej przeze mnie funkcji informuje ono o

zmianach w aktywach i pasywach oraz o ich stanach na koniec okresu sprawozdawczego. Z tego też powodu nazywane jest częstokroć bilansem próbnym.

Oprócz wymienionych powyżej urządzeń funkcjonuje jeszcze jedno, przewidziane co do zasady dla jednostek, które uprzednio nie prowadziły ksiąg rachunkowych w sposób określony ustawą.

Tym urządzeniem jest INWENTARZ. Jest to wykaz składników aktywów i pasywów, potwierdzony ich inwentaryzacją, sporządzony na dzień otwarcia ksiąg handlowych. Pozycje w nim

zawarte powinny stanowić odpowiedniki lub rozwinięcia poszczególnych pozycji bilansu otwarcia. Funkcję inwentarza w pozostałych jednostkach spełnia zestawienie obrotów i sald.

Zajmując się na co dzień ewidencjonowaniem dokumentów księgowych, mało kto z nas zastanawia się nad tym, że tak naprawdę rejestruje operacje gospodarcze powodujące zmiany w majątku

i kapitałach podmiotu gospodarującego. Dawno gdzieś zapodziała się wiedza o tym, skąd wzięło się konto księgowe i dlaczego funkcjonuje tak jak funkcjonuje. Rzadko kto z nas myśli o

kontach syntetycznych jako o kontach księgi głównej a kontach analitycznych jako o kontach ksiąg pomocniczych. Myślę, że tego rodzaju krótkie przypomnienie będzie przydatne wielu

osobom.

Dzisiaj zajmiemy się problematyką przejścia z podatkowej księgi przychodów i rozchodów na księgi handlowe. Jest to temat istotny dla przedsiębiorców, którym z tym problemem przyjdzie się

zmierzyć 1 stycznia 2007, czyli dla tych, którzy z mocy przepisów prawa będą do tego zmuszeni oraz tych, którzy chcą uczynić to z własnej woli. Chciałabym, aby treść tego artykułu była

pomocną w trakcie prac związanych ze zmianą prowadzonej formy rachunkowości.

Dla przypomnienia wymienię grupy zobowiązane do zmiany formy prowadzonych ewidencji. Są to: osoby fizyczne, spółki cywilnych osób fizycznych, spółki jawne osób fizycznych oraz spółki

partnerskie, jeżeli ich przychody netto ze sprzedaży towarów, produktów i operacji finansowych za poprzedni rok obrotowy wyniosły co najmniej równowartość w walucie polskiej 800.000

Euro.

W celu ustalenia równowartości w polskich złotych podanej kwoty należy przyjąć, co do zasady kurs średni Euro publikowany w tabeli Narodowego Banku Polskiego 30 września roku

podatkowego poprzedzającego rok podatkowy w którym miałoby nastąpić przejście na księgi handlowe. Ponieważ jednak w roku 2006 dzień 30 września przypada na sobotę należy przyjąć kurs

z tabeli, która publikowana będzie 29 września 2006 roku. Powyższe zasady wynikają odpowiednio z zapisów zawartych w ustawie o rachunkowości oraz w ustawie o podatku dochodowym od

osób fizycznych. Ustawa o rachunkowości nie tylko nakazuje w określonych przypadkach prowadzenie ksiąg handlowych, lecz pozwala również na prowadzenie ich przez osoby fizyczne,

spółki cywilne osób fizycznych, spółki jawne osób fizycznych oraz spółki partnerskie, jeśli nie przekroczyły podanego w niej limitu o ile tylko wyrażą taką wolę i przed rozpoczęciem roku

obrotowego zawiadomią o tym urząd skarbowy, właściwy w sprawach opodatkowania podatkiem dochodowym.

Operacja przejścia z księgi przychodów i rozchodów na księgi handlowe nie jest w zasadzie trudna, wymaga jednak, jak każde przedsięwzięcie o charakterze strategicznym, wiedzy na temat

tego co chcemy osiągnąć oraz dokładnego zaplanowania harmonogramu czynności które w tym celu muszą być wykonane. Celem, do którego w tym przypadku dążymy jest sporządzenie

bilansu na dzień otwarcia ksiąg handlowych, czyli zestawienia tego co firma posiada na ten dzień (aktywa) oraz kapitałów za pomocą których sfinansowany został ten stan posiadania (pasywa).

W celu przypomnienia sobie problematyki bilansu, proponuję skorzystanie z artykułu zamieszczonego wcześniej w dziale rachunkowość, a zatytułowanego

„Aktywa i pasywa, sprawozdanie

finansowe – co to takiego?”

.

Skoro zatem zdefiniowaliśmy cel, winniśmy przystąpić do jego realizacji, poprzez sporządzenie inwentarza (wykazu), do czego zobowiązuje nas art. 19 ustawy o rachunkowości. Inwentarz

powinien być potwierdzony inwentaryzacją przeprowadzoną w sposób określony w art. 26 ust. 1 pkt 1-3 ustawy o rachunkowości. Poniżej w formie tabeli przedstawiam pozycje bilansu, które

winny być spisane wraz ze sposobem ich udokumentowania.

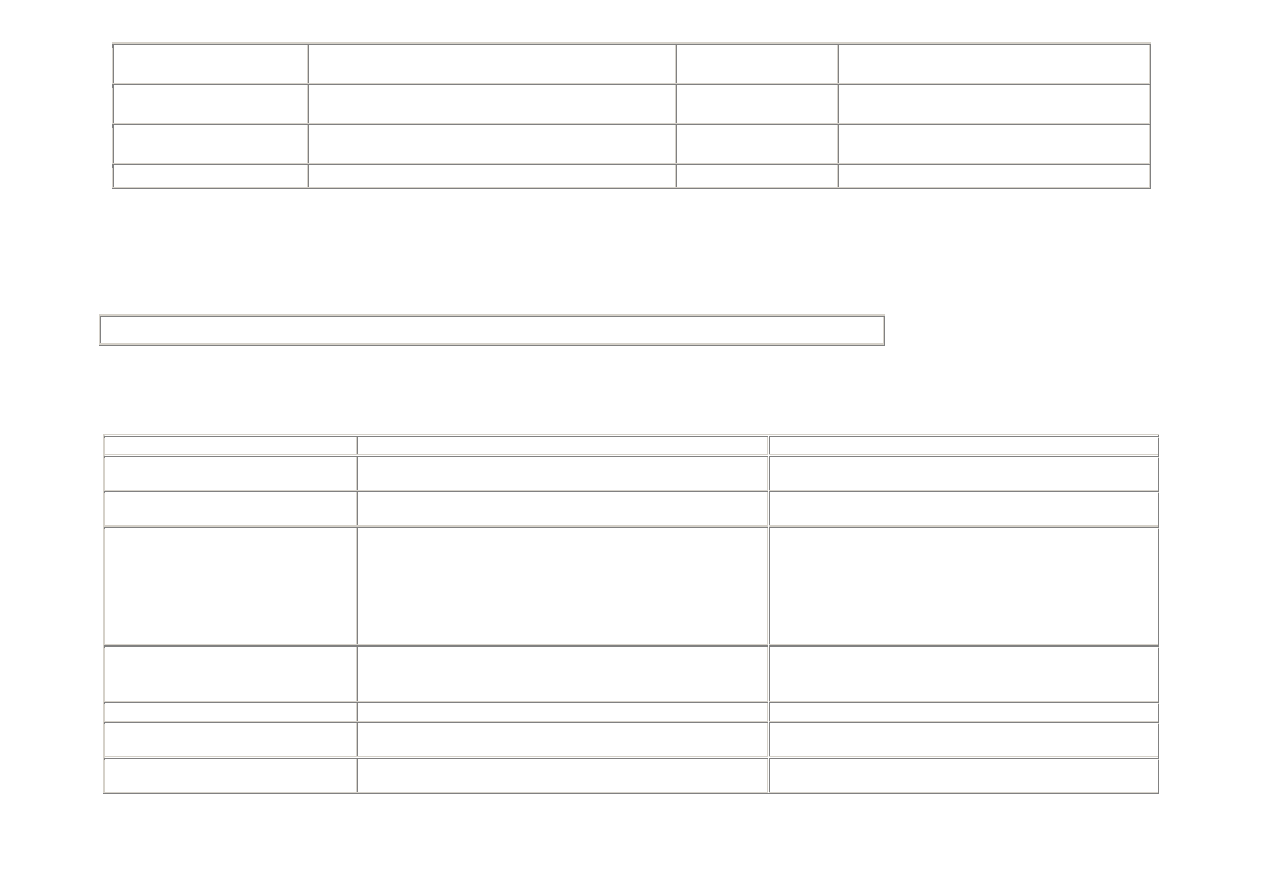

Po stronie aktywów

Wartość składników majątkowych

Sposób udokumentowania

Ś

rodki trwałe wg wartości początkowej pomniejszonej o dotychczasowe odpisy umorzeniowe (

wg tzw. wartości netto)

Tabela amortyzacyjna, potwierdzona spisem z natury

Materiały, towary, wyroby gotowe, produkcja w toku

Arkusz spisu z natury

Należności, w podziale niezbędnym do zaprezentowania w bilansie, czyli w szczególności

należności:

- od odbiorców

- od organów podatkowych

- od pracowników

Uzgodnienie i potwierdzenie sald, a w przypadku Należności podatkowych w drodze

weryfikacji danych wynikających z posiadanych dokumentów (a szczególności analizy

deklaracji podatkowych i dokonanych wpłat)

Ś

rodki pieniężne w kasie i na rachunkach bankowych

- środki pieniężne w kasie - w drodze inwentaryzacji

- środki pieniężne na rachunkach bankowych - w drodze uzgodnienia i potwierdzenia sald

Rozliczenia międzyokresowe kosztów

Wykaz dokumentów, z których wynika, że nie mogły być zaliczone w ciężar kosztów

poprzedniego roku obrotowego, ponieważ w nierozerwalny sposób wiążą się z przychodami

roku otwieranego

Po stronie pasywów

Wartość kapitałów (własnych i obcych)

Sposób udokumentowania

Kapitał własny

W drodze ustalenia wartości rezydualnej (reszty pozostałej po pomniejszeniu sumy aktywów o

sumę kapitałów obcych – zobowiązań)

Zobowiązania, w podziale niezbędnym do zaprezentowania w bilansie, czyli w szczególności

zobowiązania:

- wobec dostawców

- organów podatkowych

- pracowników

- pożyczkodawców (z tytułu zaciągniętych pożyczek)

- banków ( z tytułu zaciągniętych kredytów)

Uzgodnienie i potwierdzenie sald, a w przypadku Należności podatkowych w drodze

weryfikacji danych wynikających z posiadanych dokumentów (a szczególności deklaracji

podatkowych i dokonanych wpłat)

Fundusze specjalne ( np. stan środków ZFŚS)

Ustalone w oparciu o zapisy dokonywane w ewidencji przychodów i wydatków ZFŚS

O ile ustalenie stanów majątku i zobowiązań jest zadaniem stosunkowo prostym, aczkolwiek pracochłonnym i przy prawidłowym udokumentowaniu nie może budzić niczyich wątpliwości, o

tyle wartość kapitałów własnych ustalona metodą aktywa minus kapitały obce powinna być przez sporządzającego bilans dokładnie przeanalizowana. Mogą zaistnieć bowiem dwa przypadki w

których wartość tak ustalonego kapitału (a innej możliwości nie ma) może wskazywać na nieprawidłowości zaistniałe w trakcie sporządzania inwentarza . Analizę tych przypadków

zamieszczam poniżej.

1. Kapitał własny ma wartość ujemną – oznacza to, że właściciel skonsumował więcej niż mu się to należało biorąc pod uwagę wartość środków własnych zaangażowanych w to przedsięwzięcie

(kapitał początkowy + zysk netto (po opodatkowaniu)) z lat poprzednich. W takiej sytuacji istnieje prawdopodobieństwo ustalenia podatku dochodowego przez organy kontrolne.

2. Kapitał własny ma wartość wyższą niż ta, która wynika z dotychczas osiągniętych dochodów netto oraz wartości wniesionego kapitału własnego w wysokości jaką można udowodnić. W

takim przypadku należy bardzo dokładnie sprawdzić spisane pozycje aktywów i pasywów, ponieważ sytuacja taka jest co do zasady niedopuszczalna i najczęściej może wynikać z błędów

popełnionych w trakcie inwentaryzacji.

Mam świadomość, że przedstawiony przeze mnie w niniejszym krótkim artykule algorytm postępowania przy sporządzeniu bilansu otwarcia ksiąg handlowych na pierwszy dzień roku

obrotowego dla jednostek gospodarczych które w poprzednim okresie prowadziły inne rodzaje ewidencji nie uwzględnia zapewne wszystkich składników majątku i kapitałów jakie mogą

wystąpić. Jego celem jest jednak ukazanie typowych elementów bilansu, sposób ich ustalania i udokumentowania oraz uświadomienie konieczności merytorycznego przygotowania się do tego

zadania.

Kolejnym zagadnieniem istotnym w praktyce księgowych prowadzących księgi handlowe jest plan kont. Celem dzisiejszego artykułu jest przedstawienie państwu problemów z tym tematem

związanych. A w szczególności odpowiedź na następujące pytania: czym jest zakładowy plan kont, jakie jest jego zadanie, na kim ciąży obowiązek jego opracowania , jakie elementy winien

zawierać?

Otóż plan kont jest to usystematyzowany wykaz nazw i symboli kont przeznaczonych do rejestrowania operacji gospodarczych zachodzących w jednostkach organizacyjnych prowadzących

księgi handlowe, którego integralną częścią jest komentarz z którego wynikają wzajemne powiązania kont. Opracowanie planu kont jest związane z przymusem ustawowym zawartym w art. 10

ust. 1 pkt 3a ustawy o rachunkowości.

Jak jednak sygnalizowałam w poprzednich artykułach ustawa o rachunkowości nie jest zbiorem dowolnie wymyślonych obowiązków, zawiera normy ukształtowane przez wielowiekowe

doświadczenia księgowych. Jednym z zadań jakie stoją przed księgowością jest jasne i czytelne przedstawienie posiadanych przez jednostkę składników majątkowych, źródeł ich finansowania

oraz zachodzących w nich zmian. Trudno byłoby ten cel osiągnąć nie sprecyzowawszy uprzednio zasad według jakich dokonywane są zapisy księgowe.

Niejednokrotnie w literaturze dotyczącej rachunkowości plan kont określany jest formalną strukturą rachunkowości, pozwala on bowiem, poprzez uporządkowanie wykazu kont według grup

(zespołów) oraz komentarz określający zasady ich funkcjonowania a także wzajemne ich powiązania na jasne odwzorowanie sytuacji majątkowej i finansowej jednostki. Jest on fundamentem na

którym opiera się codzienna praca księgowych oraz pomocą dla tych, którzy analizują sprawozdania finansowe. Poniżej przedstawiam Państwu jak pogrupowane są zespoły wzorcowego planu

kont

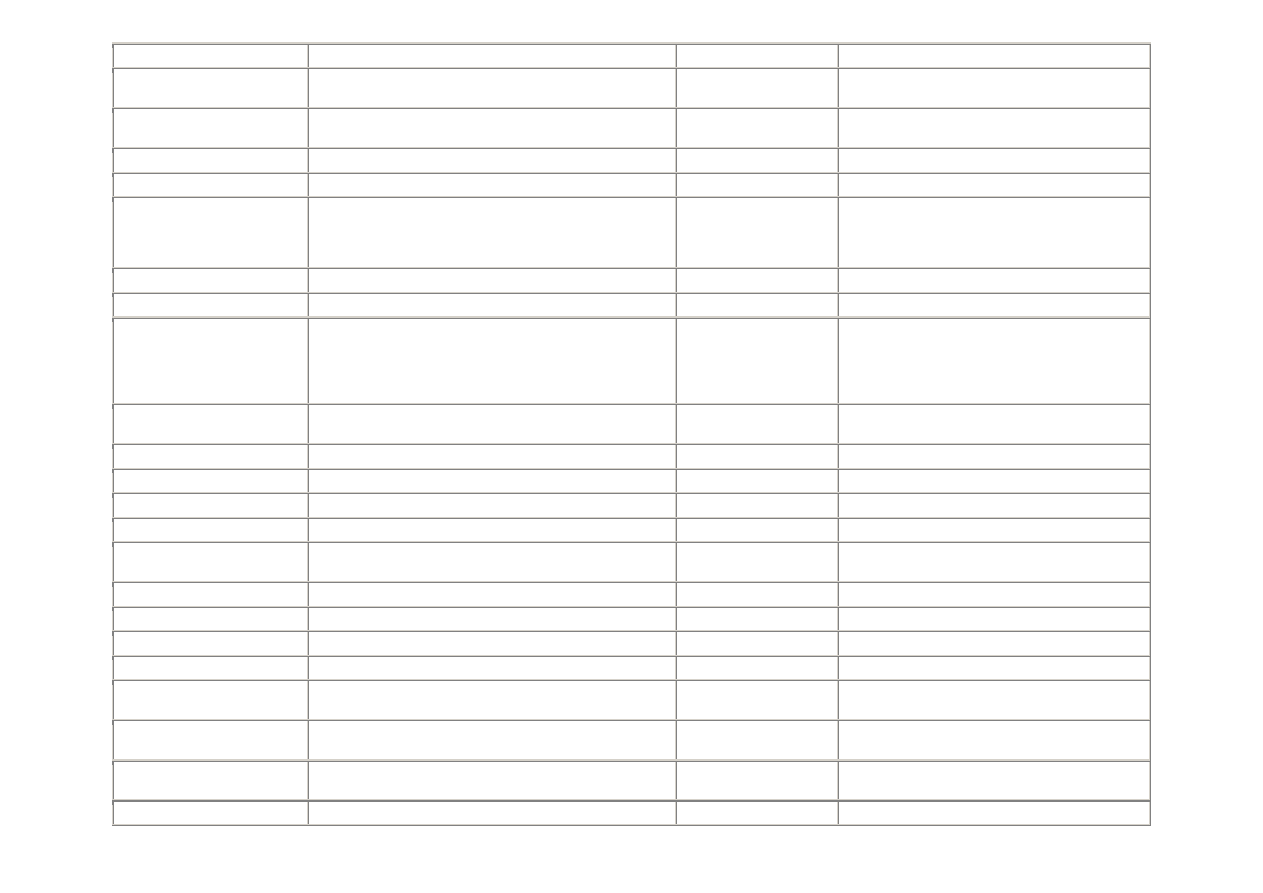

Zespół

Co ewidencjonuje

Zadanie

0

Majątek trwały

Odzwierciedlenie wartości początkowej i korygujących ją odpisów umorzeniowych, odpisów z tytułu

trwałej utraty wartości poszczególnych składników majątku trwałego a w szczególności środków

trwałych, wartości niematerialnych i prawnych, inwestycji długoterminowych i środków trwałych w

budowie

1

Ś

rodki pieniężne i rachunki bankowe

Odzwierciedlenie operacji pieniężnych w zakresie środków płatniczych przechowywanych w kasach

i gromadzonych na rachunkach bankowych. Wykazywanie zobowiązań z tytułu zaciągniętych

kredytów bankowych. Wykazywanie operacji i stanów w zakresie krótkoterminowych aktywów

finansowych takich jak: akcje, udziały obce, bony skarbowe i inne instrumenty kapitałowe

emitowane przez jednostkę

2

Rozrachunki i roszczenia

Ewidencja wszystkich (krajowych i zagranicznych) rozrachunków z kontrahentami, rozrachunków

publicznoprawnych, rozrachunków z pracownikami oraz odpisów aktualizujących wartość

należności.

3

Materiały i towary

Rozliczanie zakupu: materiałów, towarów, robót i usług oraz zakupów rzeczowych aktywów

trwałych i aktywów finansowych.

Ustalanie stanów magazynowych materiałów i towarów zarówno stanowiących własność jednostki,

jak też przechowywanych zapasów obcych

4

Koszty wg rodzaju i ich rozliczenie

Ujmowanie kosztów prostych, wg rodzaju poniesionego kosztu ponoszonych przez jednostkę w

okresie sprawozdawczym bez względu na to czy zostaną zaliczone do kosztów bieżącego okresu, czy

do przyszłych okresów sprawozdawczych.

5

Koszty wg typów działalności i ich rozliczenie

Ewidencja i rozliczanie kosztów wg poszczególnych rodzajów działalności ( wg miejsc

powstawania) a w szczególności wyodrębnienie kosztów działalności podstawowej, pomocniczej,

działalności bytowej, kosztów zarządu

6

Produkty i rozliczenia międzyokresowe

Ewidencja produktów i półfabrykatów zakupionych przez jednostkę, odchyleń od cen ewidencyjnych

i odpisów aktualizujących wartość zapasów produktów, rozliczeń międzyokresowych kosztów

operacyjnych i finansowych,

7

Przychody i koszty uzyskania przychodów

Ewidencja przychodów działalności jednostki oraz kosztów poniesionych na ich osiągnięcie,

przychodów i kosztów finansowych, pozostałych przychodów i kosztów operacyjnych, zysków i strat

nadzwyczajnych, wytworzonych produktów i świadczeń na potrzeby własne jednostki wg kosztu ich

wytworzenia, zmiany stanu produktów

8

Kapitały(fundusze), fundusze specjalne, rezerwy i wynik

finansowy

Ewidencja kapitałów. Funduszy specjalnych, rezerw na przyszłe zobowiązania i straty, rozliczeń

międzyokresowych przychodów, wyniku finansowego, podatku dochodowego innych

obowiązkowych obciążeń wyniku finansowego, rozliczeń wyniku finansowego.

Celowo wprowadziłam powyżej pojęcie wzorcowego planu kont. Początkowo bowiem ewidencja księgowa prowadzona była przez jednostki na podstawie planów kont opracowywanych

wewnątrz nich samych, co było przyczyną istnienia dużych rozbieżności zarówno w numeracji kont jak też zasadach ich funkcjonowania. W efekcie utrudniona była wymiana informacji

pomiędzy księgowymi oraz czytanie sprawozdań finansowych przez jednostki zainteresowane. Z czasem w celu ujednolicenia zasad grupowania operacji gospodarczych oraz zmniejszenia

nakładów pracy z tym związanych zaczęto normalizować systemy kont. Nazwano je wzorcowymi planami kont. Element ten uwzględnia również wspomniana powyżej ustawa o rachunkowości,

która w art. 83 ust 1 dozwala na ich stosowanie. Ponieważ jednak do chwili obecnej minister właściwy do spraw finansów publicznych nie opracował takiego planu kont dla jednostek

prowadzących działalność gospodarczą, jedynym wyjściem jest korzystanie z planów kont opracowywanych przez organizacje zawodowe księgowych lub też specjalizujące się w tej tematyce

firmy doradcze.

Reasumując, wzorcowy plan kont to:

- wspólny język księgowych ułatwiający porozumiewanie się księgowych w trakcie pracy oraz analizy sprawozdań księgowych

- abecadło sposobów księgowania typowych operacji gospodarczych

- zbiór porad opracowanych przez fachowców pozwalający na zmniejszenie wysiłku przy opracowywaniu planu kont niezbędnego w każdej jednostce

Zakładowy plan kont zgodnie z art. 4 ust. 5 oraz art. 10 ust. 2 ustawy o rachunkowości ustala i aktualizuje kierownik jednostki. W praktyce jednak cała praca z tym zadaniem związana skupia się

na osobie głównego księgowego, który może przyjąć określony wzorcowy plan kont za obowiązujący w całej rozciągłości w firmie której księgi prowadzi. Może też dokonać jego modyfikacji

uwzględniając specyfikę jednostki, lub też opracować własny zakładowy plan kont. Zawsze jednak musi pamiętać o tym, żeby zawierał informacje niezbędne do podejmowania decyzji przez

organy właścicielskie oraz kontrolne.

Wyszukiwarka

Podobne podstrony:

PEÅNA RACHUNKOWOŚĆ

bilans pe en, Rachunkowość

Rachunek kosztów pe, UEK, Rachunek Kosztów

rachunkowosc zarzadcza

4 ANALIZA WSKAŹNIKOWA Rachunkowość

Podstawy rachunkowości Klasyfikacja kont 2

W2 Uproszczone formy rachunkowości

Rachunek Przeplywow pienieznych

Rachunek kosztow ZAJ 1

Wykład XII Rachunek podziałów

MAD1 VI Rachunek predykatów

więcej podobnych podstron