„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

MINISTERSTWO EDUKACJI

NARODOWEJ

Barbara Arciszewska

Organizowanie produkcji w rolnictwie 321]01].Z4.01

Poradnik dla ucznia

Wydawca

Instytut Technologii Eksploatacji – Państwowy Instytut Badawczy

Radom 2007

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

1

Recenzenci:

dr inż. Ludwika Maria Felińska

mgr inż. Stanisław Malinowski

Opracowanie redakcyjne:

mgr inż. Maria Majewska

Konsultacja:

mgr Rafał Rzepkowski

Poradnik stanowi obudowę dydaktyczn

ą

programu jednostki modułowej 321[01].Z4.01,

„Organizowanie produkcji w rolnictwie”, zawartego w modułowym programie nauczania dla

zawodu technik hodowca koni.

Wydawca

Instytut Technologii Eksploatacji – Państwowy Instytut Badawczy, Radom 2007

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

2

SPIS TREŚCI

1. Wprowadzenie

3

2. Wymagania wstępne

5

3. Cele kształcenia

6

4. Materiał nauczania

7

4.1. Popyt i podaż produktów oraz usług w rolnictwie

7

4.1.1. Materiał nauczania

7

4.1.2. Pytania sprawdzające

11

4.1.3. Ćwiczenia

11

4.1.4. Sprawdzian postępów

12

4.2. Analiza potencjału produkcyjnego w rolnictwie

13

4.2.1. Materiał nauczania

13

4.2.2. Pytania sprawdzające

17

4.2.3. Ćwiczenia

17

4.2.4. Sprawdzian postępów

19

4.3. Struktura organizacyjna gospodarstwa rolnego

20

4.3.1. Materiał nauczania

20

4.3.2. Pytania sprawdzające

24

4.3.3. Ćwiczenia

24

4.3.4. Sprawdzian postępów

25

4.4. Polityka strukturalna, dochodowa i ubezpieczeniowa w rolnictwie

26

4.4.1. Materiał nauczania

26

4.4.2. Pytania sprawdzające

30

4.4.3. Ćwiczenia

30

4.4.4. Sprawdzian postępów

31

4.5. Polityka podatkowa i kredytowa w rolnictwie

32

4.5.1. Materiał nauczania

32

4.5.2. Pytania sprawdzające

37

4.5.3. Ćwiczenia

37

4.5.4. Sprawdzian postępów

39

5. Sprawdzian osiągnięć

6. Literatura

40

45

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

3

1. WPROWADZENIE

Poradnik będzie Ci pomocny w poznaniu podstawowych zasad organizacji produkcji

w rolnictwie. Ponadto wzbogacisz swoją wiedzę o analizę potencjału produkcyjnego

w rolnictwie.

W poradniku zamieszczono:

−

wymagania wstępne, czyli wykaz umiejętności jakie powinieneś się mieć już

ukształtowane, abyś bez problemów mógł korzystać z poradnika,

−

cele kształcenia, czyli wykaz umiejętności, jakie ukształtujesz pracując z poradnikiem,

−

materiał nauczania, zawiera wiadomości teoretyczne niezbędne do opanowania treści

jednostki modułowej. Podzielono go na pięć rozdziałów, ściśle ze sobą powiązanych

i realizowanych w logicznej kolejności,

−

zestawy pytań, które pomogą Ci sprawdzić poziom opanowania zagadnień dotyczących

organizacji produkcji w rolnictwie,

−

ć

wiczenia, które mają na celu ukształtowanie umiejętności praktycznych,

−

sprawdzian postępów, czyli przykładowy zestaw zadań pytań, dzięki któremu sprawdzisz

poziom opanowania wiedzy i umiejętności z zakresu tej jednostki modułowej,

−

wykaz literatury, z jakiej możesz korzystać podczas nauki.

W materiale nauczania zostały przedstawione również treści dotyczące zwolnień i ulg

podatkowych w rolnictwie. Ćwiczenia zamieszczone w rozdziale: polityka podatkowa

i kredytowa możesz wykonać korzystając z programów finansowo-księgowych, wykorzystując

umiejętności ukształtowane na zajęciach z technologii informacyjnej.

Jeżeli masz trudności ze zrozumieniem tematu lub ćwiczenia, to poproś nauczyciela

o wyjaśnienie i ewentualne sprawdzenie, czy dobrze wykonujesz daną czynność

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

4

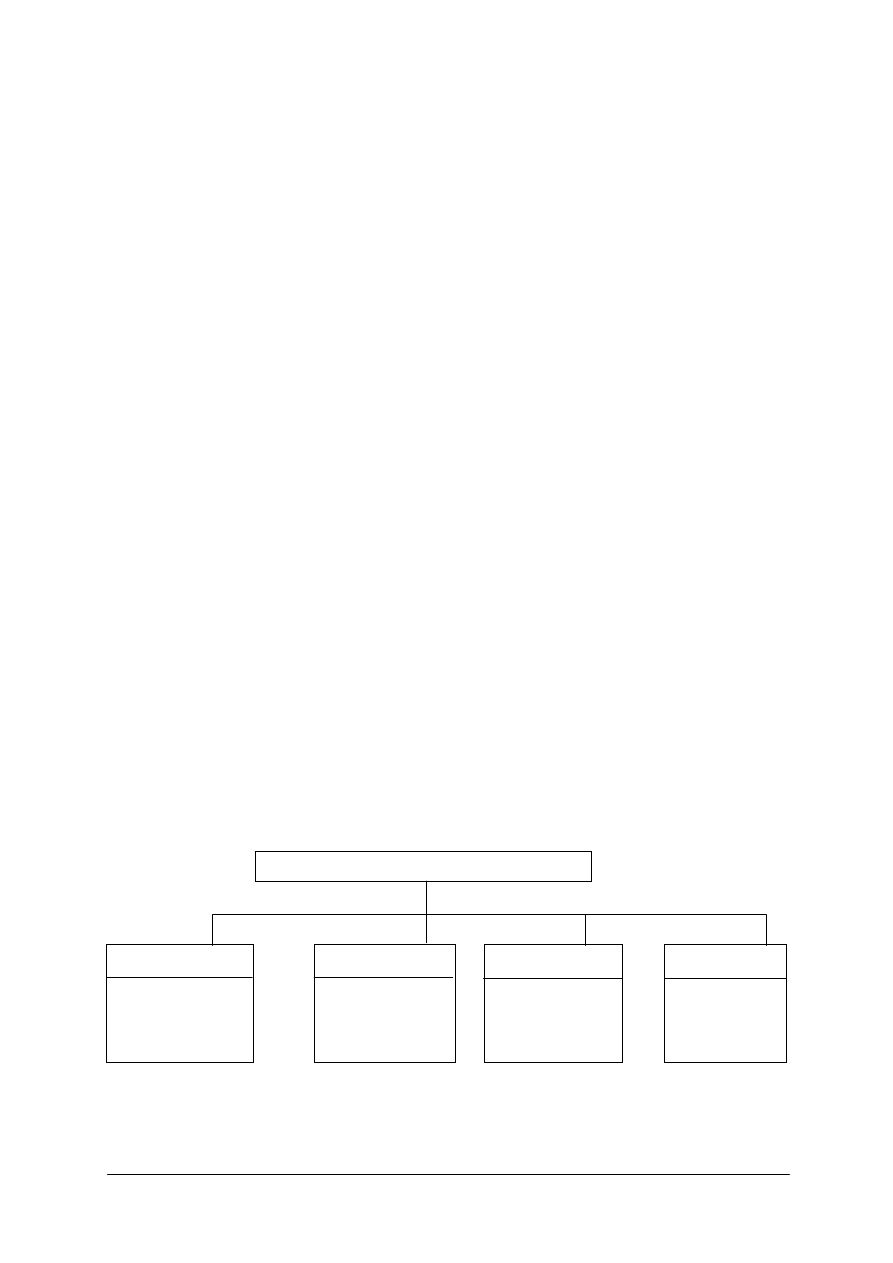

321[01].Z4.01

Organizowanie produkcji

w rolnictwie

321[01].Z4.04

Zarządzanie gospodarstwem rolnym

Schemat układu jednostek modułowych

321[01].Z4.03

Zastosowanie marketingu

w zarządzaniu

gospodarstwem rolnym

321[01].Z4.02

Prowadzenie Wspólnej Polityki Rolnej

Unii Europejskiej

321[01].Z4

Ekonomika i zarządzanie

gospodarstwem rolnym

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

5

2. WYMAGANIA WSTĘPNE

Przystępując do realizacji programu jednostki modułowej powinieneś umieć:

−

korzystać z różnych źródeł informacji rynkowej i ekonomicznej oraz doradztwa

specjalistycznego,

−

oceniać efekty produkcyjne i ekonomiczne wybranych działalności produkcji roślinnej

i zwierzęcej,

−

określać cele i funkcje przedsiębiorstwa,

−

korzystać z komputera i jego oprogramowania,

−

pracować w grupie nad rozwiązywaniem problemów.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

6

3. CELE KSZTAŁCENIA

W wyniku realizacji programu jednostki modułowej powinieneś umieć:

−

posłużyć się podstawowymi pojęciami i kategoriami ekonomicznymi,

−

określić związek rolnictwa z gospodarką narodową,

−

scharakteryzować podmioty funkcjonujące na rynku rolnym i określić ich funkcje,

−

określić cechy rynku rolnego i rynku usług oferowanych przez gospodarstwa hodujące

i użytkujące konie,

−

rozróżnić czynniki kształtujące popyt i podaż produktów rolnych i usług,

−

obliczyć i zinterpretować wskaźniki elastyczności popytu i elastyczności podaży,

−

wyjaśnić mechanizm kształtowania się cen na produkty rolne i usługi,

−

dokonać analizy rynku hurtowego i giełdy towarowej,

−

określić procesy integracyjne w agrobiznesie,

−

scharakteryzować podstawowe czynniki produkcji w rolnictwie i uzasadnić możliwość

ich substytucji,

−

obliczyć i zinterpretować podstawowe wskaźniki substytucji czynników produkcji,

−

określić właściwości technik wytwórczych w rolnictwie,

−

określić efekty i obliczyć wskaźniki efektywności inwestycji,

−

obliczyć koszty i opłacalność produkcji rolniczej,

−

określić cele, zadania i narzędzia polityki rolnej,

−

zinterpretować przepisy prawa regulujące działalność rolniczą,

−

obliczyć dochód z produkcji rolnej,

−

obliczyć podatek rolny i wypełnić dokumenty podatkowe,

−

scharakteryzować rodzaje ubezpieczeń w rolnictwie oraz dokonać analizy ofert różnych

firm ubezpieczeniowych,

−

skorzystać z usług instytucji i organizacji działających na rzecz wsi i rolnictwa,

−

wyjaśnić rolę infrastruktury w rozwoju obszarów wiejskich,

−

zinterpretować podstawowe przepisy prawa dotyczące ochrony środowiska,

−

określić korzyści z handlu zagranicznego produktami rolnymi i żywnościowymi.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

7

4. MATERIAŁ NAUCZANIA

4.1. Popyt i podaż produktów oraz usług w rolnictwie

4.1.1. Materiał nauczania

Opracowanie i realizacja skutecznego programu wymaga zrozumienia postępowania

konsumenta na rynku. Postępowanie konsumenta na rynku jest zachowaniem celowym,

zmierzającym do nabycia dóbr, które dają maksymalne zaspokojenie potrzeb przy określonym

dochodzie.

Potrzeba jest stanem istotnego niezaspokojenia, tzn. odczucia braku „czegoś”, której

uświadomienie motywuje do likwidacji takiego stanu. Dokonując zakupu produktu

konsument kieruje się pragnieniami, tj. „życzeniami” odnośnie specyficznych dóbr, które

zaspakajają określoną potrzebę. Konsument wybiera te produkty, które lepiej zaspakajają jego

potrzeby i rozwiązują określone problemy. Potrzeby uruchamiają cały proces zakupu,

a motywy określają konkretne zachowania. Nabywając produkty konsument kupuje

satysfakcję, co oznacza, że dokonuje wyboru spośród produktów konkurujących ze sobą

rodzajem, zakresem, stopniem i ceną uzyskiwanej satysfakcji. Każdy konsument ma własną

skalę preferencji i kieruje się indywidualnymi kryteriami wyboru produktu. Na ich podstawie

dokonuje oceny użyteczności różnych produktów, w stosunku, do której ma pewne

oczekiwania. Dążąc do zaspokojenia swoich potrzeb nabywca kupując produkt, kieruje się nie

tylko jego użytecznością, ale również bierze pod uwagę koszt jego zdobycia. Najczęściej

wybiera ten produkt, który posiada największą postrzeganą wartość w stosunku do ceny.

Całkowity koszt pozyskania produktu obejmuje nie tylko cenę, lecz również pozafinansowe

koszty, na które składają się trud i czas z jego zdobyciem.

Rynek produktów rolno-żywnościowych ma wiele specyficznych cech związanych

z samymi produktami, kształtowaniem się podaży, charakterem popytu, liczbą i strukturą

uczestników rynku, a także ich wzajemnymi powiązaniami. Znaczna część produktów

ż

ywnościowych kupowana jest codziennie. Można przewidywać, że wraz ze zmianą struktury

punktów sprzedaży detalicznej (rozbudowa supermarketów) będzie się upowszechniał inny

model zakupów – jednorazowo duża ilość produktów na cały tydzień.

Pojęcie popytu związane jest z zachowaniem się kupujących na rynku, ze sposobami, za

pomocą, których określają one rodzaje dóbr i usług, jakie chcą kupić, a także z ilościami, na

które zgłaszają zapotrzebowanie.

Popyt to ilość towaru, jaki nabywcy gotowi są zakupić przy różnych poziomach ceny,

w określonym czasie i na określonym rynku, przy założeniu, że inne czynniki (inne niż cena)

pozostają stałe.

Oprócz ceny, na popyt na dane dobro, czy usługę mają wpływ także czynniki poza

cenowe:

−

liczba nabywców,

−

dochody nabywców,

−

reklama,

−

zmiany cen dóbr i usług konsumpcyjnych,

−

zmiany cen dóbr i usług substytucyjnych,

−

czynniki niewymierne, takie jak: gusty, tradycja, moda, religia, itp.

Na podaż produktów rolno-żywnościowych składają się :

−

produkty wytwarzane w kraju przez gospodarstwa rolnicze,

−

produkty spożywcze przetworzone w zakładach przetwórczych,

−

produkty importowane.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

8

Podaż to ilość dóbr i usług zaoferowanych do sprzedaży na danym rynku, przy danej cenie

i w określonym czasie, przy założeniu, że inne czynniki (inne niż cena) pozostają stałe.

Oprócz ceny, na podaż danego dobra czy usługi mają wpływ czynniki pozacenowe:

−

ceny czynników do produkcji,

−

technologia produkcji,

−

liczba producentów,

−

warunki finansowe, np. wysokość podatków,

−

oczekiwania producentów i sprzedawców dotyczące kształtowania się ceny rynkowej

towaru w przyszłości.

Cena danego towaru lub usługi to ilość pieniędzy, jaką nabywca klient jest gotów

zapłacić za produkt, by zaspokoić swoje różnorodne potrzeby. Cena jest pieniężnym wyrazem

wartości. W wymianie barterowej („towar za towar”) ceną, którą musimy zapłacić za

jednostkę towaru, jest określona (tyle samo warta) ilość innego towaru. Cena, przy której

wielkość popytu zrównuje się z wielkością podaży, nazywamy ceną równowagi rynkowej.

Równowaga rynkowa jest to stan rynku, przy którym występuje zgodność między

wielkością i strukturą popytu i podaży. Jest to pewien ideał, do którego rynek ciągle zdąża,

ale i tego idealnego stanu nigdy nie osiąga. W gospodarce dynamicznej idealny stan

równowagi jest niemożliwy do osiągnięcia. Równowagę rynkową można przedstawić za

pomocą formuły D = S. W krótkich okresach podaż może się odchylać od popytu i jest to

zjawisko normalne. W dłuższym okresie natomiast rynek osiąga stan równowagi, ponieważ

następują stopniowe, wzajemne dostosowania poszczególnych elementów rynku. Rynek

łatwiej i szybciej osiąga stan równowagi, gdy mechanizm rynkowy działa w miarę

swobodnie. W utrzymaniu równowagi rynkowej, oprócz innych czynników, najważniejszą

rolę odgrywają ceny.

Poziom i struktura popytu zmieniają się także pod wpływem zmian ceny poszczególnych

produktów.

Elastyczność cenowa popytu (Ec) jest to zmiana popytu pod wpływem zmiany cen

poszczególnych produktów. Tak więc jest to zmiana popytu na zmianę cen. Siłę reakcji

popytu na zmianę ceny rynkowej mierzy się przy pomocy współczynnika prostej cenowej

elastyczności popytu. Informuje ona o wpływie ceny danego dobra na gotowość i zdolność

klientów do zakupów tego dobra.

Ec= procentowa zmiana ceny /procentowa zmiana popytu

Popyt zmienia się w sposób istotny pod wpływem zmiany dochodów nabywców. Wraz ze

wzrostem dochodów ludności rośnie popyt, gdy rosną ceny dóbr to popyt na te dobra na ogół

spada, rośnie natomiast na ogół ich podaż. Dochody oddziałują selektywnie na poziom

i strukturę popytu.

Elastyczność dochodowa popytu (Ed) jest to zmienna popytu pod wpływem zmiany

wielkości dochodów nabywców. Elastycznością dochodową popytu nazywamy też reakcję

popytu na zmianę dochodów.

Ed = procentowa zmiana popytu/ procentowa zmiana dochodów.

Do rynków zorganizowanych zalicza się giełdy, aukcje i rynki hurtowe.

Giełdy są instytucjami non profit (nie pracującymi dla zysku). Ze względu na zakres

operacji giełdy towarowe dzielą się na wielobranżowe oraz wyspecjalizowane (cukrowe,

zbożowe). Giełdy towarowe handlujące artykułami rolnymi są szczególnym rodzajem rynku

zorganizowanego, na którym odbywają się transakcje kupna – sprzedaży w określonym

stałym czasie i miejscu, zgodnie z określonymi zasadami, zwyczajami i obowiązującymi

regulaminami. Transakcje na giełdach dokonywane są przez pośredników (maklerów,

brokerów), działających w interesie klienta, na zasadach uczciwości kupieckiej bez obecności

samego towaru w swojej fizycznej postaci.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

9

Towary dopuszczone do obrotu giełdowego muszą spełniać kilka warunków:

−

obowiązują standardy jakości i ciężaru,

−

popyt i podaż muszą być duże, aby duża liczba firm występujących w obrocie umożliwiła

przejęcie kontroli nad handlem jednej lub kilku najsilniejszym firmom,

−

rynek musi być wolny od nacisku lobby branżowych lub/i agencji rządowych,

−

towar musi być względnie trwały lub nadający się do przechowywania.

Uczestnikami giełdy są:

−

członkowie – są to osoby fizyczne lub osoby wyznaczone przez firmę,

−

brokerzy (maklerzy),

−

uczestnicy zwani członkami stowarzyszonymi,

−

goście – to osoby, które mogą dokonywać transakcji za pośrednictwem członków giełdy

i maklerów.

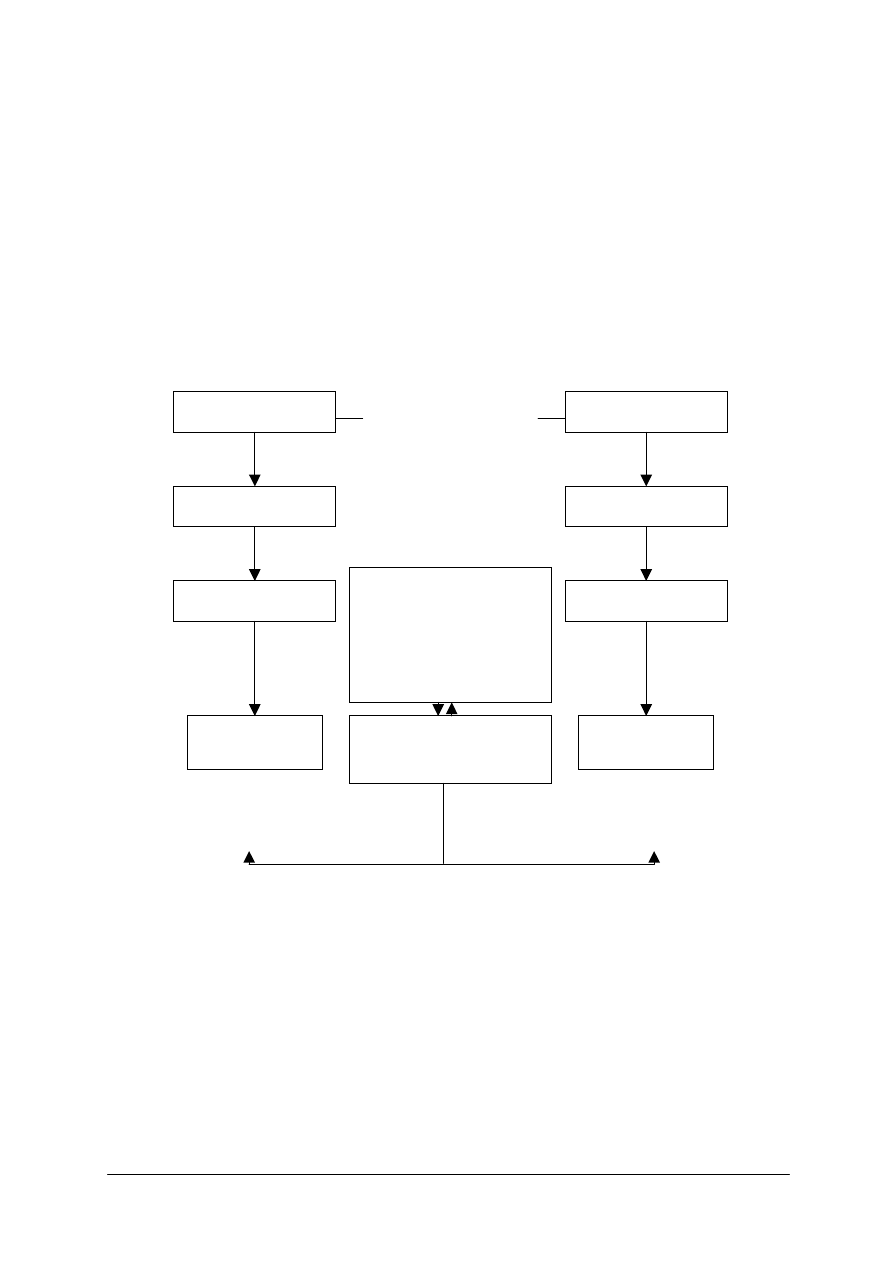

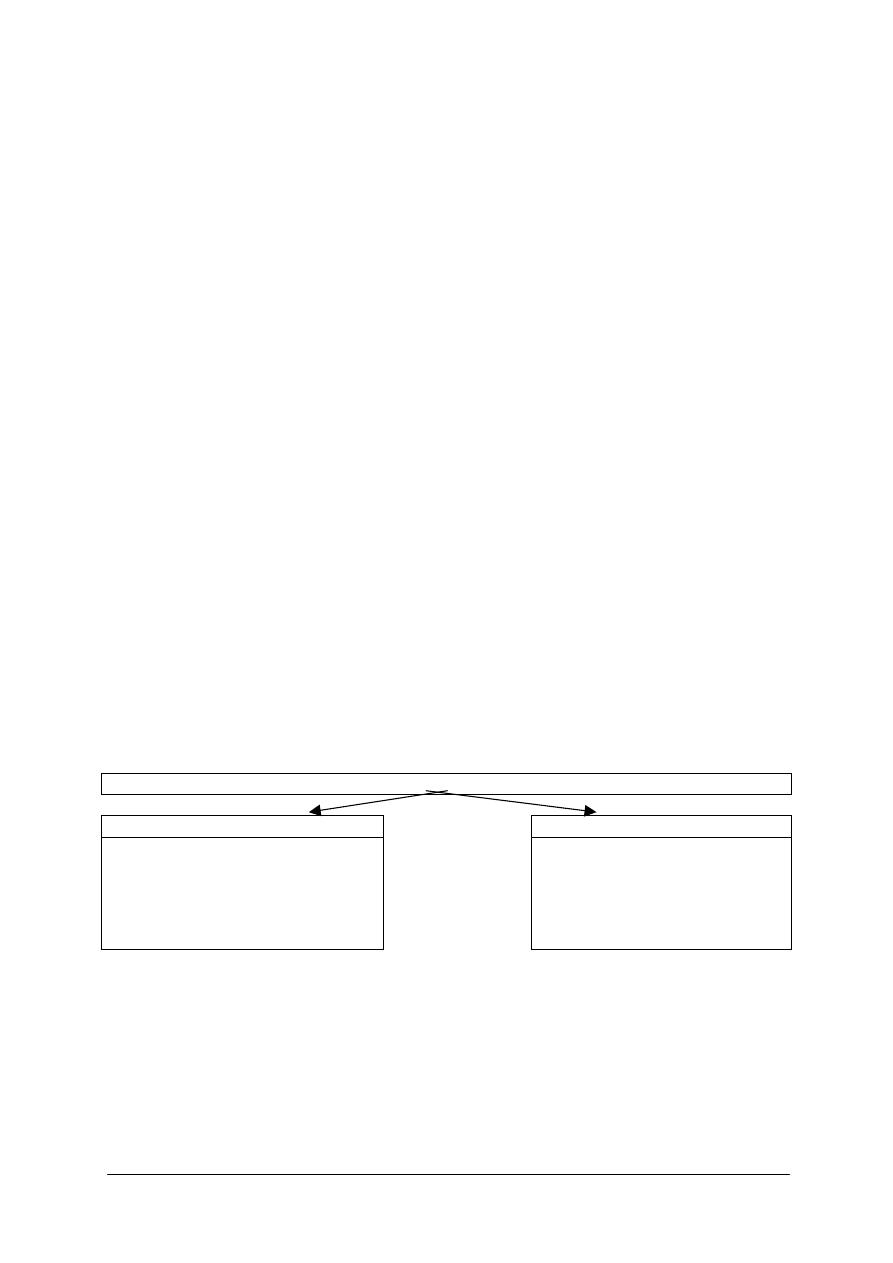

Rys. 1. Organizacja obrotu na rynku terminowym przyszłościowym „FUTURES” [2, s. 64]

Obrót zwierzętami na aukcjach dotyczy koni, bydła, owiec i trzody chlewnej. W Polsce

przykładem instytucji organizującej ofertowe przetargi zwierząt rzeźnych jest PEK-POL.

Sesje przetargowe odbywają się co dwa tygodnie i charakteryzują się następującymi

cechami:

−

uczestnikami po stronie podaży są przedstawiciele dużych gospodarstw rolnych oraz

pośrednicy. Kupującymi są natomiast reprezentanci rzeźni lokalnych i przemysłowych

głównie z dużych aglomeracji miejskich,

−

warunkiem przystąpienia do sesji jest wpłacenie stosownego wadium zabezpieczającego

transakcję,

−

po zawarciu transakcji oraz dopełnieniu niezbędnych formalności zwierzęta obierane są

od sprzedającego.

Kupujący

Sprzedający

Firma maklerska

Firma maklerska

Członek giełdy

Członek giełdy

Członek Izby

Rozliczeniowej

Członek Izby

Rozliczeniowej

Giełda

Złożenie oferty sprzedaży

i zlecenia zakupu oraz

licytacja ceny

Izba rozliczeniowa

Rejestracja transakcji

i rozliczanie

(nie znają się wzajemnie)

Dla kupujących Izba

Rozliczeniowa jest

sprzedawcą kontraktu

Dla sprzedających Izba

Rozliczeniowa jest

kupującym kontrakt

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

10

Występujące w Polsce aukcje zwierząt hodowlanych, np. aukcja koni w Janowie Podlaskim,

mają charakter okazjonalny i niezinstytucjonalizowany. Przeprowadzane są w sposób

tradycyjny w specjalnie dostosowanym na te okazje pomieszczeniu.

Aukcje elektroniczne są przetargiem ofert, czyli sprzedażą zwierząt na podstawie opisu,

zawierającego określenie rasy, płci, wagi żywej i niezależną ocenę zakwalifikowanego

zwierzęcia jako tuszy z wykorzystaniem stawki EUROP. Jest tam również ujęte nazwisko

i adres sprzedającego. Nadesłane oferty sprzedaży z charakterystyką zwierząt umieszcza się

w katalogach dostępnych dla wszystkich potencjalnych kupców za pomocą łączy

elektronicznych na dwie godziny przed rozpoczęciem aukcji. Przed rozpoczęciem licytacji

obsługa aukcji sprawdza upewnia się, czy wszyscy potencjalni kupcy zaznaczyli swoją

obecność w systemie. Prowadzący aukcję licytator podaje cenę wywoławczą i zachęca do

licytowania pierwszej partii towaru. Cena ta pojawia się równocześnie na monitorach

wszystkich kupujących uczestników aukcji. Dodatkowo dostępny jest konkretny opis

aktualnie licytowanych sztuk zwierząt. Od momentu rozpoczęcia aukcji do czasu otrzymania

pierwszej oferty zakupu cena wywoławcza obniża się. Jeżeli minie 15 sekund od zgłoszenia

pierwszej oferty i nie pojawi się cena konkurencyjna, wówczas uważa się transakcję za

zawartą. Podczas licytacji zachowana jest pełna anonimowość poszczególnych kupujących.

Jedynie obsługa aukcji zna dane personalne nabywcy zwierząt. Oferent, który zakupił towar

jest automatycznie powiadamiany o tym fakcie, a pozostali uczestnicy są informowani, że

partia została sprzedana. Na zakończenie sprzedaży wszyscy uczestnicy otrzymują raport ze

sprzedaży, który uwzględnia ceny dla każdej kategorii zwierząt.

Rynki hurtowe to zorganizowane miejsca spotkań kupujących ze sprzedającymi,

wyposażone w miejsce prezentacji próbek, lub całych partii towarów. Cechą tych ryków jest

duża skala transakcji, obecność towaru, sprzedaż w określonych porach dnia, obecność na

wspólnej przestrzeni wielu instytucji wspomagających i towarzyszących (oddziały banku,

urzędów celnych, instytucji kontroli jakości, magazyny i przechowalnie o odpowiedniej

infrastrukturze technicznej). Na rynkach tych występują różne formy sprzedaży, sprzedaż

aukcyjna, komisowa, spółdzielcza. Właścicielami rynków hurtowych są najczęściej branżowe

organizacje wytwórców lub/i handlowców. Rynki hurtowe przez obecność towaru w jednym

miejscu, wpływają na podnoszenie poziomu jakości. W aglomeracjach miejskich występują

rynki wtórne – dystrybucyjne. Do funkcji rynków hurtowych należy zaliczyć stabilizowanie

cen, które dokonuje się przez koncentrację, standaryzację, zmianę asortymentu

produkcyjnego na handlowy, w tym kompletowanie dostaw, zaspokajanie potrzeb

konsumentów.

Rynki hurtowe

Kondycjonowanie

−

Sortowanie

−

Pakowanie

−

Konsolidacja

Kontrola

−

Jakość

−

Fitosanitarna

−

Sanitarna

Usługi

−

Bankowe

−

Celne

−

Transportowe

Informacja

−

Celna

−

Podażowa

−

Popytowa

Rys. 2. Funkcje hurtowych rynków towarowych [2, s. 47]

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

11

4.1.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Co to są potrzeby?

2. Jaki jest związek działalności gospodarczej z potrzebami człowieka?

3. Co rozumiesz pod pojęciem popytu i podaży?

4. Jakie czynniki mają wpływ na wielkość i strukturę popytu oraz podaży?

5. W jakich warunkach występuje równowaga rynkowa i cena równowagi rynkowej?

6. Co to jest elastyczność dochodowa i cenowa popytu?

7. Jakie znasz rodzaje rynków zorganizowanych?

8. Jakie funkcje spełniają hurtowe rynki towarowe?

9. Jak jest zorganizowany obrót towarami na rynku terminowym?

10. Jakie różnice występują w obrocie towarów na poszczególnych formach rynku

zorganizowanego?

4.1.3. Ćwiczenia

Ćwiczenie 1

Oblicz i przedstaw graficznie cenową elastyczność popytu.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) obliczyć cenową elastyczność popytu,

2) zaznaczyć na wykresie spadek ceny,

3) zaznaczyć na wykresie wzrost popytu,

4) narysować krzywą popytu (D),

5) zapisać wnioski.

Wyposażenie stanowiska pracy:

−

założenia do zadania,

−

literatura z rozdziału 6 poradnika dla ucznia.

Ćwiczenie 2

Przeprowadź analizę działalności określonego rynku hurtowego lub giełdy towarowej.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) obejrzeć film „Giełda” i „Giełdowe transakcje terminowe”,

2) zaobserwować zawierane transakcje handlowe na giełdzie towarowej lub określonym

rynku hurtowym,

3) zapisać notatkę z działalności obserwowanego rynku.

Wyposażenie stanowiska pracy:

−

film „Giełda”,

−

film „Giełdowe transakcje terminowe”,

−

literatura z rozdziału 6 poradnika dla ucznia.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

12

Ćwiczenie 3

Zaplanuj aukcję koni arabskich w Janowie Podlaskim lub koni innej rasy w dowolnym

miejscu.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) sporządzić kosztorys wyjazdu,

2) określić cel wyjazdu,

3) zaobserwować transakcje handlowe zawierane podczas aukcji,

4) nagrać film z aukcji koni,

5) zapisać notatkę z przeprowadzanych transakcji handlowych.

Wyposażenie stanowiska pracy:

−

kamera z kasetą video,

−

program wycieczki.

Ćwiczenie 4

Sporządź zestawienie cech wspólnych i odróżniających aukcje od innych rynków

zorganizowanych.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) obejrzeć film z aukcji koni,

2) sporządzić w tabeli zestawienie cech wspólnych i różnicujących aukcje od innych

rynków zorganizowanych,

3) wyniki zaprezentować na forum grupy.

Wyposażenie stanowiska pracy:

−

film z aukcji koni,

−

telewizor z odtwarzaczem,

−

literatura z rozdziału 6 poradnika dla ucznia.

4.1.4. Sprawdzian postępów

Czy potrafisz:

1) określić rodzaje potrzeb?

2) zdefiniować popyt i podaż?

3) wymienić czynniki wpływające na popyt i podaż?

4) określić równowagę rynkową i cenę równowagi?

5) obliczyć elastyczność cenową?

6) scharakteryzować rynki zorganizowane?

7) wymienić funkcje rynków zorganizowanych?

8) scharakteryzować zasady organizacji obrotu towarami na

rynkach terminowych?

9) przeprowadzić aukcję koni?

Tak

Nie

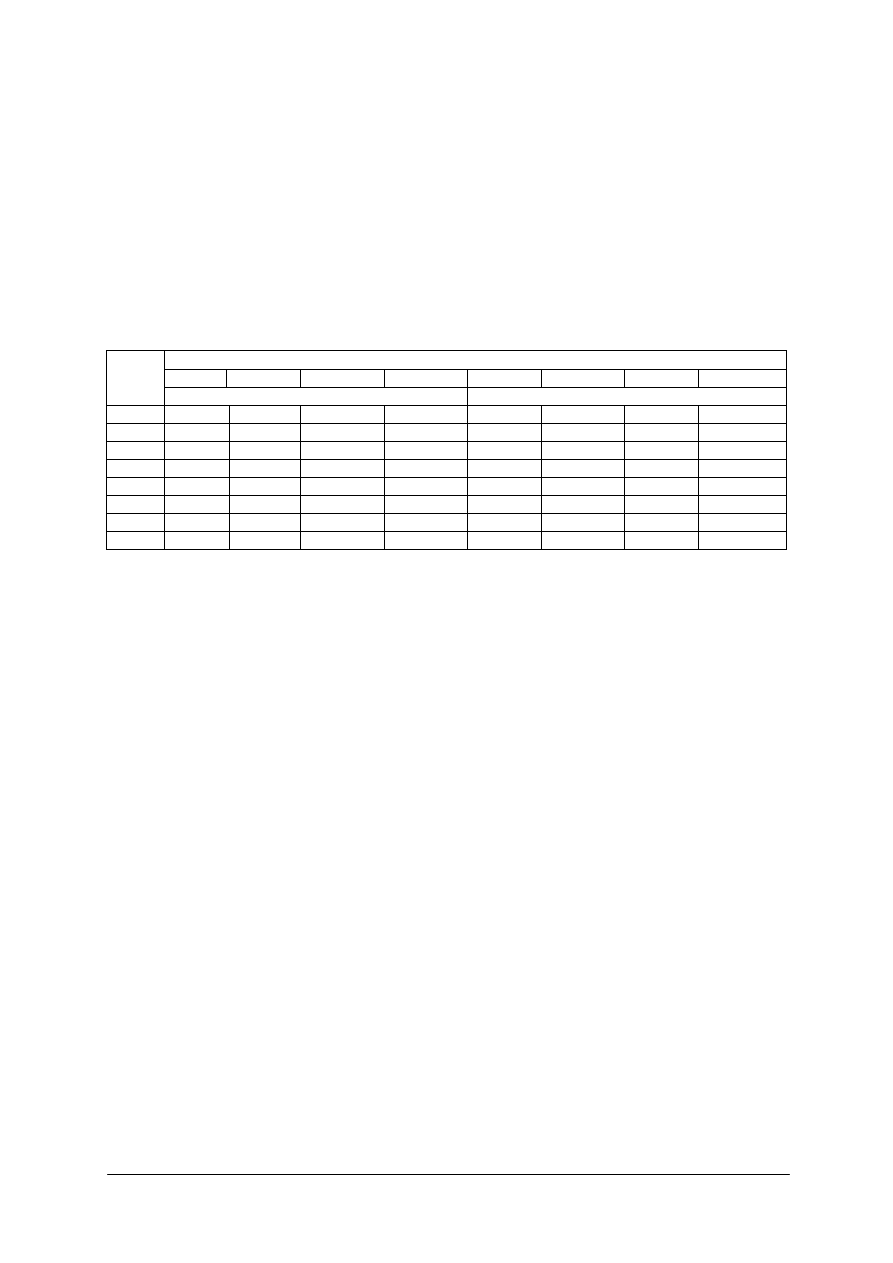

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

13

4.2. Analiza potencjału produkcyjnego w rolnictwie

4.2.1. Materiał nauczania

Produkcja rolna jest rezultatem połączenia w procesie wytwórczym pracy żywej, ziemi

i pracy uprzedmiotowionej (kapitału). Praca żywa, ziemia i kapitał są czynnikami produkcji.

Praca żywa to celowe wydatkowanie fizycznej i umysłowej energii ludzi w procesie

wytwarzania produktów. W rolnictwie praca żywa obejmuje rozmaite czynności, jak np. siew,

orka, przyrządzanie pasz, przewóz produktów itp. Zdolność i umiejętność wykonywania

określonych rodzajów pracy nazywamy siłą roboczą. Stosowanie siły roboczej

w gospodarstwach hodujących konie wymaga istnienia ludzi zdolnych do pracy,

o odpowiednich umiejętnościach i kwalifikacjach.

Czynnikami utrudniającymi proces dostosowywania siły roboczej do zasobów ziemi są:

−

brak dostatecznego kapitału w rolnictwie,

−

mała podzielność siły roboczej, spowodowana określonym trybem funkcjonowania

rodziny,

−

ograniczone możliwości uzyskania stałej lub sezonowej pracy poza rolnictwem,

−

niechęć ludności do zmiany środowiska.

Siła robocza jest nierównomiernie wykorzystywana w rolnictwie w ciągu roku, w okresie od

maja do końca października przypada w produkcji roślinnej ok. ¾ ogółu nakładów pracy, a na

drugie półrocze zaledwie ¼. Sezonowość pracy w rolnictwie jest bardzo trudna do

przezwyciężenia. Niedobór jak i nadmiar rąk do pracy jest zjawiskiem niekorzystnym.

Ziemia pełni w rolnictwie funkcję środowiska glebowo-klimatycznego. W którym dzięki

rozmaitym procesom biochemicznym i agrotechnicznym dokonuje się rozwój roślin

uprawnych. W procesie produkcji rolnej wykorzystuje się właściwości ziemi takie jak:

ż

yzność, przestrzenność, położenie klimatyczne, położenie ekonomiczne. Dla rolnika ważna

jest ilość i jakość ziemi, którą użytkuje rolniczo, ponieważ warunki glebowe wywierają

bezpośredni wpływ na organizację gospodarstwa, jego efekty produkcyjne i ekonomiczne.

Kapitał obejmuje rozmaite rodzaje obrotowych środków produkcji oraz różne rodzaje

trwałych środków produkcji. W rolnictwie istotne znaczenie ma rozpatrywanie środków

produkcji ze względu na źródło ich pochodzenia.

Środki produkcji dzielimy na:

−

nabywane przez rolnictwo w innych działach gospodarki. Są to środki o charakterze

towarowym. Tworzą one tzw. zewnętrzne przepływy środków produkcji. Do grupy tej

zaliczamy prawie wszystkie dobra i usługi inwestycyjne, jak np. maszyny, materiały

budowlane, usługi budowlano-montażowe, itp., a także pokaźną część materiałów i usług

używanych w bieżącej działalności produkcyjnej, jak np. nawozy mineralne, pasze

przemysłowe, energia elektryczna, części zamienne, itp.,

−

wytwarzane na własny użytek przez różne gałęzie rolnictwa.

Proporcje między tymi dwiema grupami środków produkcji są wskaźnikiem

uprzemysłowienia rolnictwa – miarą powiązania z ogólnokrajową sferą produkcji materialnej.

Biorąc pod uwagę funkcję w procesie produkcji, nakłady kapitału możemy podzielić na

trzy rodzaje:

−

zwiększające (bezpośrednio) wielkość produkcji,

−

zastępujące pracę żywą,

−

chroniące procesy wytwórcze.

Do pierwszej grupy zaliczamy: stado podstawowe, trwałe plantacje i urządzenia

melioracyjne, a spośród środków obrotowych – nawozy mineralne, obornik, pasze, środki

ochrony roślin, materiał siewny i zarodowy, usługi weterynaryjne, itp.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

14

Do drugiej grupy należą środki trwale, takie jak: maszyny i narzędzia, środki

transportowe, siłę pociągową i różnego rodzaju urządzenia techniczne oraz środki obrotowe,

takie jak: materiały pędne, energię elektryczną, części zamienne, herbicydy, usługi

maszynowe, pasze dla koni itp.

Do trzeciej grupy zaliczamy różnego rodzaju budynki i budowle (szopy, garaże, silosy)

oraz wydatki związane z użytkowaniem tych środków.

Do prowadzenia procesów produkcyjnych w rolnictwie niezbędne są wszystkie rodzaje

ś

rodków produkcji. Największy wpływ na wzrost produkcji rolnej wywierają środki produkcji

z pierwszej i drugiej grupy.

Sprzężenie kapitału z innymi czynnikami produkcji

Kapitał może zastępować lub uzupełniać inne czynniki produkcji tj. pracę żywą lub

ziemię. Tego rodzaju sprzężenia mogą występować także między poszczególnymi rodzajami

kapitału.

Zastępowanie jednego czynnika drugim nosi nazwę substytucji, natomiast uzupełnianie

nazywamy komplementarnością czynników produkcji. Na przykład użytkowanie ciągnika

wymaga zatrudnienia kierowcy i użycia środków obrotowych w postaci paliwa, części

zamiennych, usług remontowych i maszyn towarzyszących. Wzrost stada podstawowego

powoduje wzrost zapotrzebowania na pracę żywą, paszę, usługi weterynaryjne oraz budynki

i urządzenia. Tego rodzaju zależności jest bardzo wiele. W rolnictwie nie ma nakładów

prostych, a większość ma charakter sprzężony. Ma to duże znaczenie w procesie reprodukcji

czynnika kapitału w rolnictwie. Pełne wykorzystanie obiektu inwestycyjnego warunkującego

efektywność wymaga prawie zawsze poniesienia dodatkowych nakładów na inwestycje

towarzyszące oraz na rozszerzenie bieżącej działalności produkcyjnej. Na efektywność

inwestycji melioracyjnych wpływa np. nawożenie mineralne i dodatkowe nakłady związane

z utrzymaniem odpowiedniego stanu eksploatacyjnego tych urządzeń. Efektywność nakładów

na stado podstawowe zależy od żywienia zwierząt. Wzajemne wspomaganie występuje

również w obrębie środków obrotowych. Pasze wysokobiałkowe podnoszą efektywność

spasania pozostałych pasz, nawożenie obornikiem zwiększa efekt nawożenia mineralnego.

Struktura stosowanego w rolnictwie kapitału ma podobnie jak jego poziom istotne znaczenie

w procesie produkcji. Czynnikiem takim może być ziemia, praca żywa lub kapitał. Poziom

zużycia kapitału wyznacza zazwyczaj pułap możliwości produkcyjnych w większości

gospodarstw. Rolnicy stosują mniej kapitału w porównaniu z innymi czynnikami produkcji.

Zużywają na jednostkę produkcji nieproporcjonalnie dużo więcej pozostałych czynników

produkcji. Czynnikiem pozostającym w „minimum” może być jakość czynników produkcji,

w tym również czynnika kapitału. Niski poziom techniczny i wadliwe materiały użyte do

produkcji maszyn i narzędzi rolniczych powodują przerwy w pracy i większe zużycie paliwa

oraz części zamiennych, zaś niska jakość stosowanych środków chemicznych w rolnictwie

obniża skuteczność ich działania oraz powoduje skażenie gleby.

Określenie i ograniczenie czynnika limitującego produkcję prowadzi do polepszenia

procesów reprodukcji w rolnictwie. W naszym rolnictwie indywidualnym czynnikami

limitującymi są niektóre rodzaje czynnika kapitałowego oraz poziom wiedzy rolniczej.

Kapitał w procesie substytucji czynników produkcji

Kapitał odgrywa podwójną rolę w procesie substytucji czynników produkcji

w rolnictwie. Może zastępować pracę żywą, wraz z pracą żywą może substytuować ziemię

w procesie intensyfikacji rolnictwa. Zastępowanie pracy kapitałem wyraża się wzrostem

technicznego uzbrojenia pracy. Określa się to mianem procesu mechanizacji. Natomiast

zastępowanie ziemi kapitałem lub pracą żywą wpływa na wzrost intensywności użytkowania

ziemi. Proces ten określa się mianem intensyfikacji rolnictwa.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

15

Substytucja prowadzi do zmiany technik wytwarzania np. mechanizacja oznacza

przechodzenie z technik ekstensywnych pod względem wykorzystania czynnika pracy na

techniki

intensywne,

z

pracochłonnych

na

pracooszczędne,

a

często

także

z kapitałooszczędnych na kapitałochłonne. Poza wymienionymi głównymi rodzajami

substytucji w relacjach kapitał – inne czynniki produkcji, istotną rolę w rolnictwie odgrywa

substytucja samych nakładów kapitałowych, np. zastępowania obornika nawozami

mineralnymi, jednych pasz innymi paszami, ziarna siewnego własnego ziarnem

kwalifikowanym. W praktyce występuje zjawisko malejącej stopy substytucji. Stanowi ona

stosunek oszczędności (ubytku) nakładów czynnika zastępowanego do przyrostu nakładów

czynnika zastępującego. Zjawisko to stwarza barierę ekonomiczną dla przedłużenia procesu

zamieniania czynników produkcji. Dochodzą do tego trudności o charakterze ogólnym,

a mianowicie różnego rodzaju ograniczenia mające swe źródło w polityce społecznej

i ekonomicznej. Niedostateczna podaż kapitału lub ich wysoka cena mogą hamować przebieg

procesów mechanizacji lub intensyfikacji produkcji rolnej. Możliwe są również zjawiska

rosnącej lub stałej stopy substytucji.

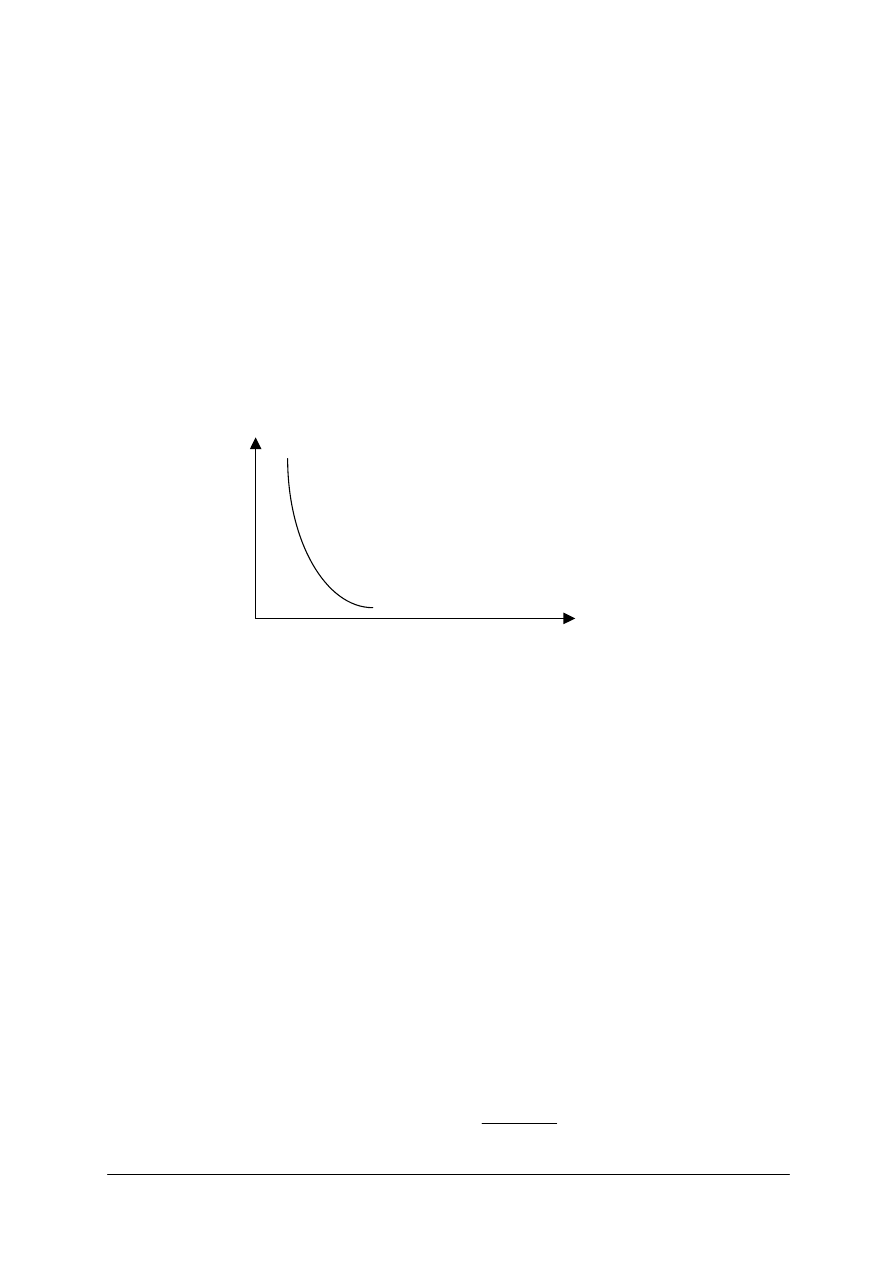

Czynnik

zastępowany

Czynnik zastępujący

Rys. 3. Malejąca stopa substytucji [6, s. 33]

Krzywa na rysunku pokazuje różne kombinacje nakładów. Przesunięcie krzywej od

strony lewej do prawej oznacza zmianę techniki produkcji.

Opłacalność substytucji kapitału

Malejąca stopa substytucji nie oznacza malejącej efektywności technik wytwarzania. Aby

substytucja była opłacalna, konieczne jest uwzględnienie cen uczestniczących w procesie

wytwórczym czynników produkcji, tj. wyrażenie zarówno oszczędności nakładów, jak

i przyrostów nakładów w jednostkach pieniężnych. Granicę efektywnej substytucji wyznacza

punkt, w którym wartość przyrostu oszczędności czynnika zastępowanego zrówna się

z kosztem przyrostu czynnika zastępującego:

C

1

x DX

1

= C

2

x DX

2

C

1

–

cena czynnika zastępowanego,

C

2

–

cena czynnika zastępującego,

DX

1

–

wielkość oszczędności (ubytków) czynnika zastępowanego (mierzona

w jednostkach naturalnych),

DX

2

– wielkość dodatkowych nakładów czynnika zastępującego (mierzona w jednostkach

naturalnych).

Granicę opłacalności substytucji obliczamy:

C

2

x DX

2

DX

1 =

C

1

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

16

Można również wyliczyć każdy element równania przy założeniu, że inne jego elementy

są nam znane, np.: przy jakich minimalnych cenach czynnika zastępowanego, substytucja jest

opłacalna:

C

2

x DX

1

C

1

=

DX

2

albo przy jakich cenach minimalnych czynnika zastępującego substytucja jest opłacalna.

C

1

x DX

1

C

2

=

DX

2

Efektywność inwestycji

Efektem inwestycyjnym jest uzyskanie korzyści ekonomicznej lub społecznej. Jeżeli

nakład inwestycji i uzyskany dzięki niemu efekt wyrażony jest wartościowo, to można

obliczyć wskaźnik efektywności inwestycji.

∆

P

E

i =

I

∆

P – przyrost wartości produkcji,

I – nakłady inwestycyjne.

Wskaźnik ten określa, ile jednostek (jaka wartość) przyrostu produktu przypada na

jednostkę poniesionych nakładów inwestycyjnych.

Efektywność inwestycji można również ocenić stosując następujące metody:

−

okres zwrotu nakładów inwestycyjnych,

−

stopa zysku (tzw. prosta stopa zwrotu),

−

dyskontowe: aktualnej wartości netto, wewnętrznej stopy zwrotu.

Okres zwrotu nakładów inwestycyjnych określa czas, jaki upływa od poniesienia nakładów

inwestycyjnych do chwili ich odzyskania w postaci dochodu z inwestycji.

Efektywność procesów produkcyjnych wiąże się ze sposobem wykorzystania czynników

produkcji oraz wzajemnymi proporcjami między nimi. Biorąc pod uwagę te relacje,

rozróżniamy następujące techniki wytwarzania:

−

pracochłonne lub pracooszczędne,

−

kapitałochłonne i kapitałooszczędne,

−

ziemiochłonne lub ziemiooszczędne.

Współczynniki dotyczące relacji między poszczególnymi czynnikami produkcji można

podzielić na:

1. współczynniki wyposażenia ziemi w siłę roboczą i środki trwałe:

−

liczba zatrudnionych na 100 ha UR (L/Z),

−

wartość trwałych środków produkcji na 1 ha UR (M/Z),

2. współczynniki technicznego uzbrojenia siły roboczej w ziemię:

−

powierzchnia UR na 1 zatrudnionego (Z/L),

−

wartość środków trwałych na 1 zatrudnionego (M/L).

3. wskaźniki dotyczące relacji między poszczególnymi rodzajami nakładów dzieli się na:

−

nakłady pracy żywej na 1 ha UR (L/Z),

−

nakłady rzeczowe na 1 ha UR (C/Z).

4. wskaźniki określające efektywność technik wytwarzania:

−

wskaźnik wydajności pracy (P/Z),

−

wskaźnik wydajności ziemi (P/Z),

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

17

−

wskaźnik wydajności środków trwałych (P/M),

−

wskaźnik opłacalności produkcji (P/K),

−

wskaźnik pracochłonności produkcji (L/P),

−

wskaźnik ziemiochłonności (Z/P),

−

wskaźnik kapitałochłonności produkcji (C/K).

P – produkcja czysta lub końcowa,

L – nakłady pracy żywej (dni, osób lub wartościowo),

Z – areał użytków rolnych,

M – wartość majątku produkcyjnego,

C – wartość nakładów materiałowych, usług i amortyzacji,

K – pełne koszty produkcji (pracy, kapitału i ziemi).

4.2.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Jakie podstawowe czynniki produkcji występują w rolnictwie?

2. Na czym polega zjawisko komplementarności czynników produkcji?

3. Na czym polega zjawisko substytucji czynników produkcji?

4. W jaki sposób obliczysz stopę substytucji?

5. W jaki sposób wyznaczysz granicę efektywnej substytucji?

6. W jaki sposób określisz opłacalność substytucji?

7. Co jest efektem inwestycji?

4.2.3. Ćwiczenia

Ćwiczenie 1

Oblicz stopę substytucji.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) obliczyć ubytek spasania ziemniaków – ∆Z,

2) obliczyć przyrost spasania pasz treściwych – ∆T,

3) obliczyć stopę substytucji – ∆Z / ∆T,

4) obliczenia wpisać do tabeli,

Spasanie

Ziemniaków

Pasz treściwych

∆

Z

∆

T

Stopa substytucji

∆

Z / ∆T

526

488

348

401

372

209

205

343

357

362

355

382

383

371

5) zapisać wnioski z ćwiczenia.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

18

Wyposażenie stanowiska pracy:

−

założenia do zadania,

−

wzór tabeli,

−

literatura z rozdziału 6 poradnika dla ucznia.

Ćwiczenie 2

Oblicz wskaźniki efektywności inwestycji.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) obliczyć czas zwrotu nakładów inwestycyjnych,

2) obliczyć stopę zysku,

3) ocenić czy inwestycja jest uzasadniona.

Wyposażenie stanowiska pracy:

−

założenia zadania:

−

nakłady inwestycyjne – 50 000 zł,

−

planowane dochody z inwestycji w wysokości:

−

pierwszy rok – 10 000 zł,

−

drugi rok – 15 000 zł,

−

trzeci rok – 20 000 zł,

−

czwarty rok – 20 000 zł,

−

wzory efektywności ekonomicznej,

−

literatura z rozdziału 6 poradnika dla ucznia.

Ćwiczenie 3

Oblicz wskaźniki określające efektywność technik wytwarzania.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) porównać techniki wytwarzania w gospodarstwie A i B,

2) obliczyć wskaźniki wydajności pracy i pracochłonności,

3) obliczyć wskaźniki wydajności środków trwałych,

4) obliczyć wskaźniki wydajności ziemi i ziemiochłonności,

5) zapisać wnioski z przeprowadzonych obliczeń.

Wyposażenie stanowiska pracy:

−

wzory wskaźników,

−

założenia do ćwiczenia:

gospodarstwo A

gospodarstwo B

produkcja końcowa brutto w zł

70 000

140 000

powierzchnia UR w ha

30

50

wartość środków trwałych produkcji w tys. zł

100

150

−

literatura z rozdziału 6 poradnika dla ucznia.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

19

4.2.4. Sprawdzian postępów

Czy potrafisz:

1) scharakteryzować

podstawowe

czynniki

produkcji

w rolnictwie?

2) wyjaśnić zjawisko komplementarności czynników produkcji?

3) wyjaśnić zjawisko substytucji czynników produkcji?

4) obliczyć stopę substytucji?

5) wyznaczyć granicę efektywnej substytucji?

6) określić opłacalność substytucji?

7) uzasadnić potrzebę inwestowania?

8) określić efekty inwestycji?

9) scharakteryzować techniki wytwarzania?

Tak

Nie

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

20

4.3. Struktura organizacyjna gospodarstwa rolnego

4.3.1. Materiał nauczania

Struktura organizacyjna to układ stanowisk pracy, komórek organizacyjnych, pionów

organizacyjnych i ewentualnie większych elementów wraz z ustalonymi między nimi różnego

typu powiązaniami.

Struktura organizacyjna określa:

−

stopień rozkładu zadań, obowiązków i uprawnień poszczególnych pracowników,

−

zasady rozmieszczania osób posiadających umiejętności specjalistyczne, tak by mogły

być najlepiej wykorzystane,

−

kanały niezbędnej łączności z dołu do góry, z góry na dół i w kierunkach poziomych,

−

zadania i przedmiot kooperacji pomiędzy poszczególnymi stanowiskami pracy

i komórkami organizacyjnymi,

−

sposób przystosowania się poszczególnych składników organizacyjnych przedsiębiorstwa

do zmian zachodzących w otoczeniu.

Wzajemne powiązania stanowisk pracy i komórek organizacyjnych mają różny charakter.

Najczęściej spotykanymi rodzajami więzi organizacyjnych są:

−

więź służbowa, której istotą są zależności zachodzące między podwładnym,

a przełożonym,

−

więź funkcjonalna łączy pracowników, którzy z racji zróżnicowanej wiedzy

i umiejętności są zobowiązani pomagać lub doradzać innym bez prawa do podejmowania

decyzji,

−

więź techniczna wynika z tego, że działania pracowników wzajemnie zazębiają się,

−

więź informacyjna, polegająca na przekazywaniu sobie informacji niezbędnych do

realizacji zadań i podejmowania decyzji.

Struktura organizacyjna określa podział pracy i pokazuje powiązania między różnymi

funkcjami. Opisuje również strukturę hierarchii i władzy w przedsiębiorstwie oraz

przedstawia układ odpowiedzialności. Zapewnia trwałość i ciągłość, umożliwiającą

przedsiębiorstwu przetrwanie, mimo przychodzenia i odchodzenia poszczególnych osób, oraz

skoordynowanie jej stosunków z otoczeniem.

Każda struktura organizacyjna powinna spełniać trzy podstawowe wymogi:

−

być wystarczająco trwała, aby zapewnić nieprzerwane funkcjonowanie przedsiębiorstwa,

−

umożliwiać przeprowadzanie zmian i przystosowanie do zmieniających się warunków,

−

zapewnić realizację celów, które stawia sobie grupa ludzi tworzących przedsiębiorstwo.

Struktura funkcjonowania przedsiębiorstwa to ustalenie długofalowych celów i sposobów

ich realizacji.

Struktura organizacyjna jest wynikiem oddziaływania wielu czynników:

−

strategii działania i rozwoju przedsiębiorstwa,

−

charakteru otoczenia przedsiębiorstwa,

−

stosowanych technologii,

−

zasobów ludzkich,

−

wielkości przedsiębiorstwa i jego terytorialnego rozmieszczenia.

Cele przedsiębiorstwa określają typ komórek organizacyjnych, wymaganą liczbę

i intensywność więzi organizacyjnych oraz wymogi dotyczące koordynacji i integracji celów.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

21

Typy struktur organizacyjnych

Do podstawowych cech struktury organizacyjnej zaliczamy:

−

rozpiętość kierowania,

−

spiętrzenie kierownictwa,

−

podział uprawnień do podejmowania decyzji,

−

podział pracy,

−

system informacyjny.

Rozpiętość kierowania jest to liczba podwładnych, którzy są podporządkowani

bezpośrednio jednemu przełożonemu. Nie może ona być zbyt duża, bo wówczas kierownik

nie jest w stanie wykonywać skutecznych funkcji w stosunku do wszystkich podwładnych –

ma trudności z wygospodarowaniem dostatecznej ilości czasu na pracę własną, z efektywną

kontrolą pracowników.

Spiętrzenie kierownictwa to liczba szczebli hierarchicznych w strukturze organizacyjnej.

Zasięg kierowania oznacza liczbę osób bezpośrednio i pośrednio podległych jednemu

kierownikowi.

Podział uprawnień do podejmowania decyzji obejmuje stosunki służbowe nadrzędności

i podporządkowania między poszczególnymi komórkami organizacyjnymi. Określa relacje

między kierownikami i pracownikami wykonawczymi oraz kierownikami wyższych

i niższych szczebli.

Podział pracy dotyczy współdziałania, których wyrazem są więzi między komórkami.

System informacyjny obejmuje ogół metod i środków zbierania, przetwarzania,

przechowywania i udostępniania informacji przy wykorzystaniu środków technicznych.

Wyróżniamy struktury płaskie i smukłe.

Struktury płaskie charakteryzują się małym spiętrzeniem kierowania, czyli małą liczbą

szczebli hierarchicznych i dużą rozpiętością kierowania na poszczególnych szczeblach.

Struktury smukłe cechują się dużą liczbą szczebli hierarchicznych i małą rozpiętością

kierowania. Komórki organizacyjne są niewielkich rozmiarów.

Zaletami struktur smukłych są:

−

stworzenie możliwości bieżącej i wnikliwej kontroli podwładnych przez ich kierownika,

−

bezpośrednie oddziaływanie kierownika na pracowników przez wydawanie poleceń,

instruowanie, konsultowanie,

−

stworzenie drogi awansu pionowego.

Do wad struktur smukłych zalicza się:

−

długi przepływ informacji,

−

możliwość pojawienia się błędów w procesach decyzyjnych, wynikających ze

zniekształcenia i opóźnienia informacji,

−

biurokratyzację i wzrost kosztów zarządzania.

W praktyce, właściwy typ struktury zakłada ograniczenie liczby szczebli zarządzania do

minimum. Zasada jedności rozkazodawstwa stwierdza, że każda osoba w przedsiębiorstwie

powinna podlegać bezpośrednio jednemu tylko przełożonemu.

Ze względu na podział uprawnień do podejmowania decyzji rozróżniamy struktury

liniowe, funkcjonalne i liniowo – sztabowe.

Struktura liniowa jest historycznie najstarszą formą struktury organizacyjnej. Podstawą tej

struktury jest zasada jedności rozkazodawstwa. Każdy z wykonawców podporządkowany jest

poleceniom jednego i tylko jednego kierownika, kierownik ten zaś poleceniom tylko jednego

bezpośredniego przełożonego.

Zaletami struktur liniowych są:

−

prostota i zrozumiałość zależności organizacyjnych,

−

możliwość jasnego wyznaczenia kompetencji i odpowiedzialności,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

22

−

łatwość utrzymania dyscypliny,

−

możliwość udzielania jasnych wskazówek, instrukcji i poleceń.

Do wad struktur liniowych zalicza się:

−

małą elastyczność (przedsiębiorstwo o takiej strukturze powoli reaguje na zmienne

warunki otoczenia),

−

konieczność orientowania się kierownika we wszystkich zakresach działalności

przedsiębiorstwa,

−

zwiększenie prawdopodobieństwa podejmowania decyzji nietrafnych,

−

skłonność do biurokratyzacji.

W praktyce struktury liniowe występują w małych przedsiębiorstwach oraz

w przedsiębiorstwach z mało zróżnicowanym programem produkcji.

Struktura funkcjonalna oparta jest na zasadzie podporządkowania każdego z wykonawców

poleceniom wielu bezpośrednich przełożonych. Każdy kierownik wyspecjalizowany jest

w określonych czynnościach i tylko w tym zakresie wydaje polecenia wykonawcom, którzy

są zarazem podwładnymi pozostałych kierowników na danym szczeblu. Zgodnie z zasadą

specjalizacji pracy kierowniczej podwładny może mieć kilku przełożonych, z których każdy

jest odpowiedzialny za jeden, wąsko ograniczony obszar działania przedsiębiorstwa.

Efektywne zarządzanie w ramach tej struktury wymaga ścisłej współpracy

wyspecjalizowanych kierowników, wzajemnego zaufania i zrozumienia, umiejętności

rozwiązywania nieuniknionych konfliktów.

Zalety struktury funkcjonalnej to przede wszystkim:

−

fachowość podejmowanych decyzji,

−

skrócenie dróg przesyłania informacji,

−

zwiększenie umiejętności przystosowawczych do zmian otoczenia.

Do wad struktury funkcjonalnej można zaliczyć:

−

nakładanie się i krzyżowanie uprawnień decyzyjnych, co przejawia się w sprzeczności

poleceń,

−

częste sytuacje konfliktowe i preferowanie przez wyspecjalizowanych kierowników

własnego zakresu działania,

−

trudności w koordynacji i kontroli,

−

poczucie niepewności i niestabilności u przełożonych i podwładnych,

−

manipulowanie pleceniami przez podwładnych,

−

struktura ta stosowana jest przez mniejsze przedsiębiorstwa o ograniczonym

asortymencie wyrobów.

Struktura liniowo-sztabowa łączy elementy struktury liniowej i funkcjonalnej. Opiera się na

idei połączenia zalet struktury liniowej i funkcjonalnej z jednoczesnym wyeliminowaniem

wad tych struktur. Pomocnicze czynności kierownicze grupowane są w specjalnych

komórkach, noszących nazwę sztabów, których zadaniem jest pomaganie kierownikom przy

wykonywaniu

podstawowych

czynności.

Komórki

sztabowe

grupują

wysoko

wykwalifikowanych fachowców. Typowe zadania sztabu to przygotowanie wariantów

decyzyjnych, zdobywanie, porządkowanie i ocena informacji, koordynowanie działań innych

komórek czy nadzór nad realizacją przekazanej do wykonania decyzji. Komórki sztabowe

mogą występować na wszystkich szczeblach hierarchicznych, lecz zazwyczaj grupowane są

przy stanowisku kierownika naczelnego.

Zalety struktury liniowo-sztabowej to przede wszystkim:

−

jasne określenie związków uprawnień i odpowiedzialności dla każdego stanowiska

organizacyjnego,

−

fachowe przygotowanie procesu decyzyjnego dzięki wykorzystaniu wiedzy specjalistów,

−

odciążenie komórek liniowych,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

23

−

prostota i przejrzystość konstrukcji,

−

względna łatwość w koordynowaniu działań poszczególnych stanowisk i komórek

organizacyjnych.

Do najważniejszych wad należy:

−

niebezpieczeństwo pojawienia się konfliktów pomiędzy linią i sztabem,

−

niebezpieczeństwo funkcjonowania sztabu w roli „szarej eminencji”,

−

niebezpieczeństwo przerzucania lub niedoceniania przez komórki liniowe rad i opinii

formułowanych przez komórki sztabowe.

Projektowanie struktury organizacyjnej polega na ustaleniu liczby i rodzaju komórek

organizacyjnych, dokonaniu podziału zadań między nimi, określeniu szczebli zarządzania

i rozmieszczeniu uprawnień do podejmowania decyzji. Między wyodrębnionymi komórkami

organizacyjnymi określić należy więzi organizacyjne wynikające z podziału pracy i podziału

uprawnień do decydowania, a więc więzi techniczne i służbowe.

Do prawidłowego zaprojektowania struktury organizacyjnej niezbędne jest dokonanie

klasyfikacji celów przedsiębiorstwa. Powinien on być sformułowany w sposób elastyczny, ale

wyraźnie wskazujący na rzeczywisty charakter dążeń kierownictwa. Celem ogólnym może

być maksymalizacja zysku poprzez produkcję konkretnych dóbr lub świadczenie określonych

usług. Po sformułowaniu celu ogólnego należy go podzielić na cele cząstkowe. Podział ten

powinien uwzględniać zasadę adekwatności i rozłączności.

Zgodnie z zasadą adekwatności zakres celów cząstkowych powinien zapewnić pełną

realizację celu ogólnego.

Zasada rozłączności stwierdza, że wyodrębnione cele powinny być wyraźnie

rozgraniczone. Dalszy podział w ramach każdego celu szczegółowego wyodrębnia zadania

cząstkowe, a te wyodrębniają czynności.

Zgodnie z zasadą specjalizacji poszczególnym pracownikom należy przydzielić możliwie

jednorodne zadania, ponieważ prowadzi to do wzrostu ekonomiczności działania.

Każdemu stanowisku należy przyporządkować:

−

zadania, dla których dane stanowisko jest tworzone, oraz wynikające z tych zadań

obowiązki pracownika,

−

uprawnienia oraz potrzebne wyposażenie,

−

zakres odpowiedzialności.

W wyniku prac projektowych powstają podstawowe dokumenty organizacyjne:

−

schemat struktury organizacyjnej,

−

regulamin organizacyjny.

Regulamin organizacyjny zawiera podział zadań, uprawnień i odpowiedzialności w przekroju

całego przedsiębiorstwa.

Następnym etapem jest opracowanie systemu informacyjnego. System ten powinien

obejmować:

−

opracowanie zasad gromadzenia, rejestrowania i przechowywania informacji,

−

opracowanie kanałów informacyjnych i wyznaczenie nośników informacji oraz terminów

ich przekazywania,

−

opracowanie instrukcji obiegu dokumentów.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

24

4.3.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Co określa struktura organizacyjna w przedsiębiorstwie?

2. Jakie podstawowe rodzaje więzi organizacyjnych występują w przedsiębiorstwie?

3. Jakie są podstawowe cechy struktury organizacyjnej?

4. Jakie podstawowe czynniki należy uwzględnić przy ustalaniu rozpiętości kierowania?

5. Jakie typy struktur organizacyjnych można wyróżnić ze względu na rozpiętość

i spiętrzenie kierowania?

6. Jaka jest różnica pomiędzy strukturą liniową, funkcjonalną i liniowo-sztabową?

7. Jakie są wady i zalety struktury liniowej, funkcjonalnej i liniowo-sztabowej?

8. Jakie wyróżniamy fazy projektowania struktury organizacyjnej?

4.3.3. Ćwiczenia

Ćwiczenie 1

Opracuj strukturę organizacyjną dla gospodarstwa hodującego i użytkującego konie.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) scharakteryzować działalność gospodarstwa,

2) dokonać klasyfikacji celów przedsiębiorstwa,

3) określić cel ogólny,

4) podzielić cel ogólny na cele cząstkowe,

5) określić zadania główne i cząstkowe w obrębie każdego celu,

6) określić liczbę i rodzaj komórek organizacyjnych,

7) określić liczbę szczebli zarządzania,

8) przydzielić komórkom organizacyjnym lub poszczególnym pracownikom zadania,

9) przyporządkować każdemu stanowiskowi pracy zadania, wyposażenie, zakres

odpowiedzialności,

10) określić rodzaj struktury,

11) napisać notatkę z przeprowadzonego ćwiczenia.

Wyposażenie stanowiska pracy:

−

opis gospodarstwa,

−

literatura z rozdziału 6 poradnika dla ucznia.

Ćwiczenie 2

Narysuj schemat struktury organizacyjnej gospodarstwa hodującego i użytkującego konie.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) narysować na podstawie ćwiczenia 1 schemat struktury organizacyjnej gospodarstwa,

2) określić zalety i wady tej struktury,

3) zaprezentować wyniki ćwiczenia.

Wyposażenie stanowiska pracy:

−

opis gospodarstwa,

−

literatura z rozdziału 6 poradnika dla ucznia.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

25

Ćwiczenie 3

Oceń strukturę organizacyjną gospodarstwa hodującego i użytkującego konie.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) ocenić strukturę pod kątem stopnia autonomizacji celów i zadań,

2) ocenić strukturę pod kątem występowania sporów kompetencyjnych,

3) ocenić strukturę pod kątem rozpiętości kierowania,

4) ocenić strukturę pod kątem rozmieszczenia uprawnień decyzyjnych,

5) napisać notatkę z wykonanego ćwiczenia.

Wyposażenie stanowiska pracy:

−

opis gospodarstwa,

−

schemat struktury organizacyjnej gospodarstwa,

−

literatura z rozdziału 7 poradnika.

4.3.4. Sprawdzian postępów

Czy potrafisz:

1) uzasadnić

ważność

struktury

organizacyjnej

w organizowaniu produkcji w rolnictwie?

2) scharakteryzować

podstawowe

rodzaje

więzi

organizacyjnych?

3) określić podstawowe cechy struktury organizacyjnej?

4) scharakteryzować typy struktur organizacyjnych?

5) scharakteryzować strukturę liniową, funkcjonalną i mieszaną

oraz wskazać ich wady i zalety?

6) opracować strukturę organizacyjną?

7) narysować schemat struktury organizacyjnej?

8) ocenić strukturę organizacyjną?

Tak

Nie

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

26

4.4. Polityka

strukturalna,

dochodowa

i ubezpieczeniowa

w rolnictwie

4.4.1. Materiał nauczania

Polityka strukturalna w odniesieniu do wsi i rolnictwa jest skierowana na zmiany

struktury rolnictwa (struktury agrarnej, proporcji i cech stosowania czynników produkcji,

systemu gospodarowania) oraz jego otoczenia (handlu i przemysłu rolno-spożywczego),

a także regionu.

Struktura agrarna określana jest jako:

−

procentowy udział ziemi znajdującej się w użytkowaniu poszczególnych grup własności,

−

procentowy udział poszczególnych grup obszarowych w całej liczbie gospodarstw lub

w ogólnej ich powierzchni,

−

procentowy udział gospodarstw pogrupowanych według określonej cechy produkcyjnej.

Cele polityki strukturalnej:

−

uzyskanie racjonalnego poziomu i struktury produkcji żywności, zgodnie z wymogami

tzw. bezpieczeństwa żywnościowego,

−

osiągnięcie odpowiedniej stopy efektywności produkcji,

−

osiągnięcie możliwie korzystnego parytetu dochodowego w rolnictwie,

−

zachowanie i utrzymanie wysokiej jakości środowiska naturalnego,

−

rozwój społeczności wiejskich poprzez wzbogacenie wiejskiego rynku pracy

i infrastruktury wiejskiej oraz zachowanie tradycji kulturowych.

Najważniejszym celem polityki strukturalnej Unii Europejskiej jest zmniejszenie różnic

w poziomie rozwoju między różnymi regionami. Ma ona zapewnić harmonijny ich rozwój,

sprzyjać tworzeniu miejsc pracy na wsi poza rolnictwem, a więc dawać możliwości

dodatkowego źródła utrzymania dla rodziny wiejskiej.

Polityka strukturalna Unii Europejskiej opiera się na czterech zasadach:

−

koncentracji – gdy środki finansowe są przeznaczone dla regionów o najtrudniejszej

sytuacji ekonomicznej,

−

partnerstwa – polegająca na współpracy pomiędzy Komisją Europejską, a władzami

krajowymi, regionalnymi i lokalnymi,

−

programowania – gdy pomoc przeznaczona jest na taki program, który ma na celu trwałe

rozwiązanie problemu danej gałęzi gospodarki lub regionu,

−

dodatkowości – gdy pomoc udzielana przez Unię Europejską jest tylko uzupełnieniem

wkładu danego kraju w jego rozwój.

Najbardziej dostrzegalne zmiany w rolnictwie polskim w okresie ostatniego półwiecza

nastąpiły w zasobach siły roboczej. Uprzemysłowienie i postępująca urbanizacja wpłynęły na

emigrację znacznej liczby osób ze wsi do miast. W pierwszym rzędzie dotyczy to grup

najbardziej mobilnych, a więc młodzieży i osób lepiej wykształconych. Porównania

międzynarodowe wskazują, że struktura wieku zatrudnionych w rolnictwie jest między

innymi funkcją zaawansowania procesów koncentracji ziemi.

W latach dziewięćdziesiątych wśród przemian strukturalnych najważniejsze zmiany

miały miejsce w przemianach własnościowych. Zmiany w strukturze własnościowej

dokonywały się za pośrednictwem Agencji Własności Rolnej Skarbu Państwa. Proces

przejmowania państwowych przedsiębiorstw gospodarki rolnej do Zasobu Agencji Własności

Skarbu Państwa praktycznie został zakończony w 1995 roku. Ostatecznie Agencja przejęła

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

27

mienie 1 666 państwowych przedsiębiorstw gospodarstw rolnych w skład, którego wchodziły

grunty o powierzchni 3 750 tys. ha. Jednocześnie z przejmowaniem ziemi trwał proces

restrukturyzacji i zagospodarowywania.

Rozwój ekonomiczny prowadzi do zmian także w strukturze wyposażenia technicznego

gospodarstw rolnych. Wzrost udziału maszyn i narzędzi w strukturze kapitału oznacza wyższą

produktywność pracy żywej oraz większe dostosowanie do potrzeb i wymogów

nowoczesnego procesu produkcyjnego. Zmiany strukturalne w zasobach kapitału są

dodatkowo intensyfikowane strukturą nakładów inwestycyjnych. Główne tendencje tych

zmian to:

−

spadek udziału wydatków na budynki i budowle,

−

wzrost udziału wydatków na mechanizację, w tym zwłaszcza na maszyny i narzędzia

rolnicze.

Obecnie polityka strukturalna ma trzy cele priorytetowe:

−

wspierać regiony opóźnione w rozwoju (PKB na 1 mieszkańca mniejszy niż 75%

przeciętnego PKB w UE) oraz regiony słabo zaludnione (poniżej ośmiu mieszkańców na

jeden km²),

−

służyć regionom stojącym przed potrzebą restrukturyzacji gospodarczej i społecznej.

Dotyczy to obszarów przechodzących przemiany w przemyśle oraz biednych obszarów

wiejskich i obszarów zurbanizowanych, na których występuje upadek działalności

gospodarczej,

−

przeciwdziałać bezrobociu.

Polityka dochodowa

Dochód stanowi różnicę między wartością produkcji, a kosztami jej pozyskania. Ocena

sytuacji dochodowej ludności należącej do różnych grup społeczno-zawodowych jest

utrudniona, gdyż dochody od dawna stanowią jedną z poufnych stron życia każdego

człowieka. W gospodarstwach domowych rolników, występuje swoiste powiązanie

gospodarstwa rolnego jako warsztatu pracy z gospodarstwem domowym.

W okresie transformacji w Polsce nastąpił głęboki spadek dochodów ludności związanej

z rolnictwem. W latach 1995-2002 spadek realnego dochodu do dyspozycji brutto rolniczych

w gospodarstwach domowych wyniósł ponad 50%. Dochody ludności rolniczej kształtowane

są przez wiele różnych czynników, które można podzielić na dwie grupy. Grupa pierwsza

obejmuje czynniki wewnętrzne związane z gospodarstwem rolnym, a druga grupa to czynniki

zewnętrzne, niezależne od rolnika.

CZYNNIKI KSZTAŁTUJĄCE DOCHODY ROLNIKÓW

WEWNĘTRZNE

ZEWNĘTRZNE

−

wielkość zasobów produkcyjnych gospodarstwa,

−

relacje pomiędzy czynnikami produkcji,

−

efektywność wykorzystania zasobów,

−

cechy kierownika gospodarstwa i jego rodziny

−

relacje cen na produkty rolne i środki do

produkcji,

−

wielkość transferów z rolnictwa i do rolnictwa,

−

zakres działania systemu świadczeń społecznych,

−

warunki do rozwoju działalności pozarolniczej,

−

dostępność miejsc pracy poza rolnictwem,

−

oddziaływanie

instrumentów

WPR

Unii

Europejskiej

Rys. 4. Podział czynników kształtujących dochody rolników. [6, s. 161]

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

28

Spośród czynników wewnętrznych stosunkowo najistotniejszy wpływ na dochody

rolnicze ma obszar gospodarstwa. Jest to czynnik przesądzający o potencjale produkcyjno-

ekonomicznym gospodarstwa rolnego. Wraz ze wzrostem obszaru gospodarstwa wzrasta

dochód rolniczy i dochód osobisty oraz spożycie na jedną osobę fizyczną w rodzinie rolnika.

Z wielkością obszaru gospodarstwa ściśle związana jest wartość środków trwałych. Czynnik

ten substytuuje oraz wspomaga pozostałe czynniki wytwórcze.

Związek wielkości obszaru gospodarstwa i sposobu gospodarowania z poziomem

dochodów rolniczych jest coraz częściej korygowany przez wzrost znaczenia czynnika

ludzkiego.

W gospodarce rynkowej przystosowywanie się rolników do nowych, trudnych i mało

znanych warunków wymaga, aby rolnicy wykazywali się przedsiębiorczością, elastycznością

działania oraz umiejętnością podejmowania szybkich i trafnych decyzji. Cechy te, powiązane

z ilością (skład osobowy rodziny rolniczej) i jakością (wiek, płeć, wykształcenie) zasobów

ludzkich w istotny sposób, różnicują efektywność gospodarowania, wpływając w ten sposób

na dochody rolnicze.

Grupa czynników zewnętrznych kształtujących dochody rolnicze jest związana z:

−

polityką rolną,

−

polityką makroekonomiczną,

−

ogólnym rozwojem kraju.

Główną przyczyną pogarszania się sytuacji dochodowej polskiego rolnictwa w okresie

transformacji były niekorzystne relacje cen. W strukturze przedmiotowej cen rolnych

wyróżnia się:

−

ceny środków do produkcji rolnej,

−

ceny usług produkcyjnych dla rolnictwa,

−

ceny produktów rolnych.

Stosunek zmian cen produktów sprzedawanych przez rolników do zmian cen środków

produkcji nabywanych przez rolników określany jest wskaźnikiem nożyc cen. Informuje on,

w jakim kierunku i w jakim tempie zmieniają się relacje korzyści (dochodów) z wymiany

między rolnictwem a gałęziami zaopatrującymi rolnictwo w środki produkcji i usługi. Jeżeli

ceny produktów rolnych sprzedawanych przez rolników rosną szybciej niż ceny towarów

i usług zakupywanych, to wskaźnik nożyc cen jest większy niż 100. W tej sytuacji rolnicy

zyskują na wymianie handlowej z otoczeniem rolnictwa.

Istotnym czynnikiem wpływającym na dochody rolnicze są transfery – do i z rolnictwa.

W skład ich wchodzą obciążenia finansowe, dotacje, kredyty preferencyjne.

Budżetowy system zasilania zewnętrznego rolnictwa odbywa się dwoma drogami:

−

wydatki przeznaczone na KRUS,

−

ś

rodki przeznaczone na tzw. cele rozwojowe (modernizacja i restrukturyzacja rolnictwa,

doradztwo, tworzenie nowych miejsc pracy na obszarach wiejskich).

Polityka ubezpieczeń. Podstawowe pojęcia dotyczące ubezpieczeń

Ubezpieczenie z punktu widzenia ekonomicznego jest narzędziem gospodarczym

zapewniającym zainteresowanym jednostkom wyrównanie – za umówioną opłatą –

przyszłych potrzeb majątkowych spowodowanych przez określone zdarzenia losowe, punktu

widzenia prawnego – jest to umowa zainteresowanych stron.

Stosunek ubezpieczenia powstaje z mocy prawa (ubezpieczenie obowiązkowe) lub na

podstawie umowy (ubezpieczenie dobrowolne).

Ubezpieczycielem jest osoba prawna lub fizyczna zajmująca się ubezpieczeniem

i dystrybucją funduszu ubezpieczeniowego.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

29

Ubezpieczającym jest osoba prawna lub fizyczna zawierająca umowę ubezpieczenia

i zobowiązana do płacenia składki ubezpieczenia oraz w niektórych wypadkach, upoważniona

do otrzymania odszkodowania.

Ubezpieczonym jest zwykle osoba zawierająca umowę ubezpieczenia.

Suma ubezpieczenia jest to kwota pieniężna, którą określa ubezpieczający przy zawarciu

umowy ubezpieczenia. Jest ona zwykle podstawą do wyliczenia składki i określa górną

granicę odpowiedzialności ubezpieczyciela.

Całokształt prawnych stosunków ubezpieczeń w Polsce regulowany jest przez:

−

ustawę o działalności ubezpieczeniowej,

−

przepisami kodeksu cywilnego.

W praktyce rozróżnia się dwa rodzaje ubezpieczeń: obowiązkowe i dobrowolne.

W ubezpieczeniach obowiązkowych ogólne warunki ubezpieczenia ustalane są przez

Ministra Finansów w stosownym rozporządzeniu. Ubezpieczyciel prowadzący działalność

ubezpieczeniową w zakresie tego ubezpieczenia nie może odmówić ubezpieczającemu

zawarcia umowy tego ubezpieczenia.

Aktualnie ubezpieczeniami obowiązującymi są:

−

ubezpieczenie odpowiedzialności cywilnej (OC) posiadaczy pojazdów mechanicznych

(samochody osobowe, ciągniki rolnicze) za szkody powstałe w związku z ruchem tych

pojazdów,

−

ubezpieczenia budynków wchodzących w skład gospodarstwa rolnego od ognia i innych

zdarzeń losowych,

−

ubezpieczenia OC rolników z tytułu prowadzenia gospodarstwa rolnego,

−

inne ubezpieczenia.

Ubezpieczenia dobrowolne (na wniosek) – jednym z rodzajów jest tzw. kompleksowe

ubezpieczenie majątku ruchomego gospodarstw rolnych prowadzone przez PZU S.A., w tym

wypadku rolnik zawierając tylko jedną umowę (polisę) ubezpieczenia kompleksowego, może

ubezpieczyć cały swój majątek:

−

mienie ruchome,

−

uprawy,

−

zwierzęta,

−

dodatkowo ruchomości domowe – od kradzieży z włamaniem i rabunkiem.

Ubezpieczenia społeczne dzielą się na:

−

ubezpieczenia obowiązkowe (z mocy ustawy),

−

ubezpieczenia dobrowolne (na wniosek).

W systemie ubezpieczeń społecznych, ubezpieczeniu obowiązkowemu podlegają

następujące rodzaje ubezpieczenia: wypadkowe, chorobowe i macierzyńskie oraz

ubezpieczenie emerytalno-rentowe.

W systemie ubezpieczeń społecznych w rolnictwie obok ubezpieczeń obowiązkowych

istnieją ubezpieczenia dobrowolne. Ubezpieczenie na wniosek jest dobrowolną umową

dwustronną zawartą między osobą zainteresowaną a Kasą Rolniczego Ubezpieczenia

Społecznego (KRUS). Ustawa przewiduje możliwość wystąpienia z wnioskiem o objęcie

ubezpieczeniem dobrowolnym w każdym czasie.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

30

4.4.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1) Jakie są cele polityki strukturalnej?

2) Na jakich zasadach oparta jest polityka strukturalna?

3) Co charakteryzuje strukturę agrarną?

4) Na czym polegają i od czego zależą zmiany struktury obszarowej?

5) Jakie czynniki kształtują poziom dochodów ludności rolniczej?

6) Jakie znasz instrumenty polityki podtrzymywania dochodów ludności wiejskiej?

7) Co to są tzw. „nożyce cen”?

8) Jaka jest różnica pomiędzy ubezpieczającym a ubezpieczonym?

9) Jakie są najważniejsze rodzaje obowiązkowych ubezpieczeń w gospodarstwie rolnym?

10) Co to są tzw. ubezpieczenia kompleksowe?

4.4.3. Ćwiczenia

Ćwiczenie 1

Scharakteryzuj główne tendencje zmian strukturalnych w Polsce i na świecie.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) przedstawić w tabeli na podstawie rocznika statystycznego zmiany, które zaszły od 1990

roku w powierzchni użytków rolnych oraz udział gospodarstw indywidualnych w jej

zagospodarowaniu,

2) przedstawić strukturę indywidualnych gospodarstw rolnych według grup obszarowych

użytków rolnych od 1990 roku,

3) przedstawić na wykresie słupkowym przeciętną powierzchnię gospodarstwa w Polsce od

1990 roku,

4) przedstawić w tabeli strukturę użytkowania gospodarstw rolnych w UE i w Polsce,

5) porównać przeciętną powierzchnię gospodarstwa w Polsce z powierzchnią w wybranych

krajach Unii Europejskiej,

6) przedstawić areał użytków rolnych przypadających na jednego mieszkańca w Polsce

i wybranych krajach Unii Europejskiej,

7) napisać wnioski z wykonanego ćwiczenia.

Wyposażenie stanowiska pracy:

−

roczniki statystyczne,

−

literatura z rozdziału 6 poradnika dla ucznia.

Ćwiczenie 2

Scharakteryzuj dynamikę dochodów realnych w gospodarstwach rolnych.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) zapisać w tabeli dane dotyczące struktury ludności w gospodarstwach rolnych według

ź

ródeł utrzymania w 1980, 2000 i 2005 roku (w %),

2) zapisać w tabeli dane dotyczące dynamiki dochodów realnych w gospodarstwach rolnych

w1980, 2000 i 2005 roku,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

31

3) przedstawić strukturę dochodów rodzin rolniczych na 1 osobę w 1980, 2000 i 2005 roku.

4) porównać strukturę dochodów rolniczych z dochodami wybranych krajów Unii

Europejskiej,

5) napisać wnioski z wykonanego ćwiczenia i przedstawić na forum grupy.

Wyposażenie stanowiska pracy:

−

roczniki statystyczne,

−

literatura z rozdziału 6 poradnika dla ucznia.

Ćwiczenie 3

Zaplanuj i przeprowadź wywiad z pracownikiem KRUS.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) przygotować listę pytań dotyczącą ubezpieczeń rolniczych, zabezpieczenia na starość,

2) zapoznać się z materiałem przygotowanym przez pracownika KRUS,

3) wypełnić polisę ubezpieczeniową,

4) przeprowadzić wywiad z pracownikiem KRUS,

5) zapisać wnioski z wywiadu.

Wyposażenie stanowiska pracy:

−

wzory kwestionariusza wywiadu,

−

wzory polis ubezpieczeniowych,

−

literatura z rozdziału 7 poradnika.

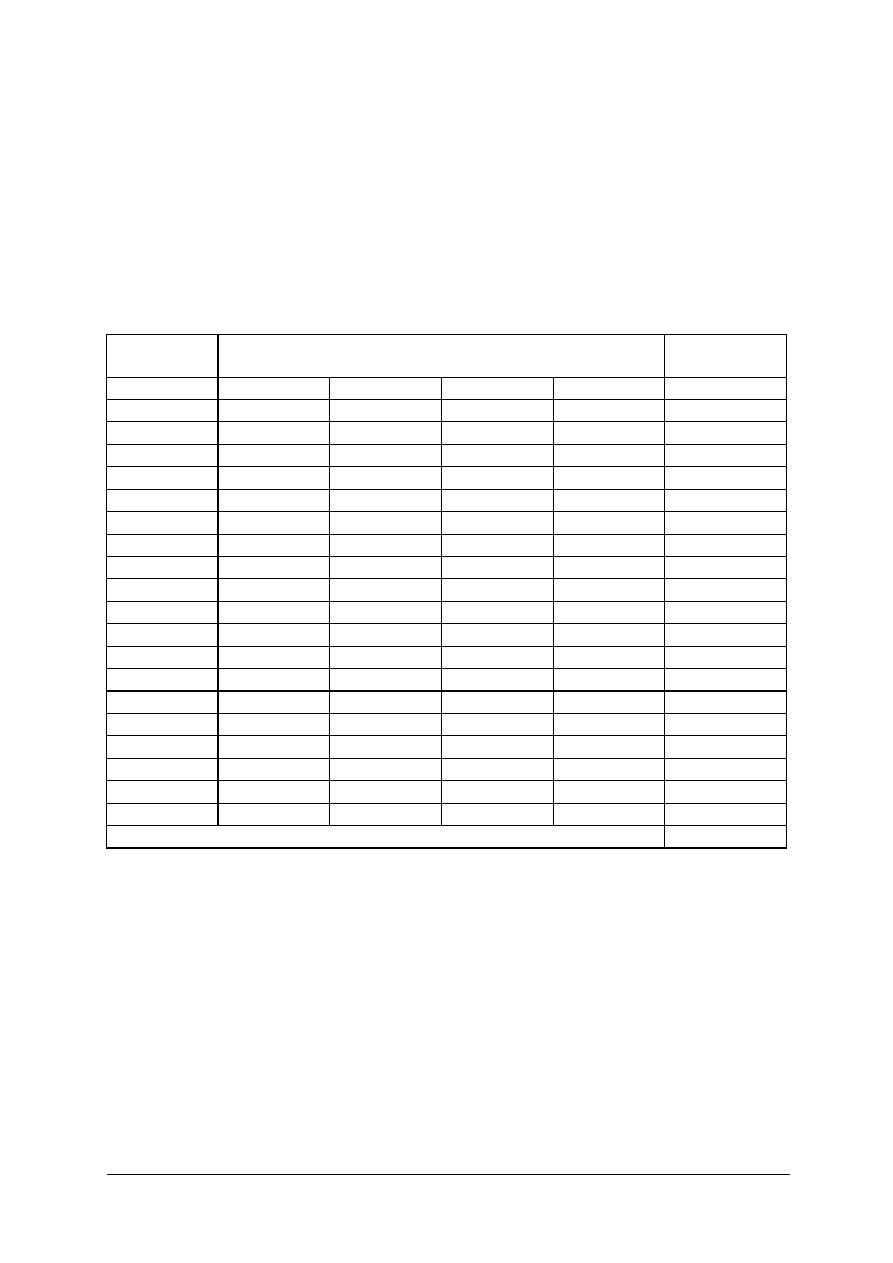

4.4.4. Sprawdzian postępów

Czy potrafisz:

1) określić cele polityki strukturalnej?

2) określić zasady polityki strukturalnej?

3) zdefiniować strukturę agrarną?

4) wypełnić polisę ubezpieczeniową?

5) scharakteryzować

zmiany

jakie

zaszły

w

polityce

strukturalnej, dochodowej?

6) wymienić

i

scharakteryzować

rodzaje

ubezpieczeń

w rolnictwie?

7) wyjaśnić pojęcie „nożyce cen”?

Tak

Nie

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

32

4.5. Polityka podatkowa i kredytowa w rolnictwie

4.5.1. Materiał nauczania

Na wielkość dochodów gospodarstw rolnych wpływają obciążenia finansowe

.

Pomniejszają one dochody globalne. Na obciążenia finansowe gospodarstw w Polsce składają

się: podatek rolny, opłaty, obowiązkowa składka ubezpieczenia społecznego oraz różnego

rodzaju ubezpieczenia majątkowe zarówno obowiązkowe jak i dobrowolne.

Cele polityki podatkowej:

−

korygowanie alokacji zasobów,

−

redystrybucja dochodów,

−

stabilizacja aktywności gospodarczej.

Wymiar podatku wpływa na poziom dochodu, tym samym oddziałuje na rozwój

produkcji

.

Podatek zbyt niski nie spełnia żadnej roli i przestaje być jakimkolwiek

instrumentem realizacji celów fiskalnych i wykorzystywania go jako instrumentu polityki

rolnej. Duże obciążenia podatkowe zwłaszcza w długim okresie zmuszają do wzrostu

przedsiębiorczości. Efektem powinna być poprawa efektywności wykorzystywania środków

produkcji, modernizacja oraz aktywizacja całych regionów. Zbyt duże obciążenia podatkowe

zwłaszcza w okresach kryzysu wpływając na wielkość akumulacji w gospodarstwach rolnych

może w znacznym stopniu wpływać negatywnie na ich rozwój.

Podatkiem nazywamy świadczenie pieniężne o charakterze przymusowym, bezzwrotnym,

nieodpłatnym, pobierane przez państwo lub inny podmiot publiczno-prawny (np. samorząd

terytorialny) z chwilą powstania stanu faktycznego przewidzianego ustawą.

Rodzaje podatków

W ogólnym zarysie podatki dzieli się na bezpośrednie i pośrednie.

Podatki bezpośrednie są pobierane od konkretnych osób bądź obciążają składniki

majątku. Natomiast podatki pośrednie płacone są w cenie nabywanych dóbr i usług i dla

finalnego odbiorcy są niewidoczne. Odprowadza je producent lub usługodawca, wliczając je

do kosztów prowadzonej działalności.

Rodzaje podarków według sposobu ich poboru

Bezpośrednie

Pośrednie

−

dochodowy (od przedsiębiorstw i osób

fizycznych)

−

podatek rolny,

−

podatek od nieruchomości,

−

podatek od spadków i darowizn,

−

podatek od posiadania psów.

−

podatek od towarów i usług (VAT),

−

podatek akcyzowy,

−

podatek od gier.

Rys. 5. Rodzaje podatków według sposobu ich poboru [6, s, 170]

Płatnikami podatku rolnego są osoby fizyczne lub prawne, a także jednostki organizacyjne

nie mające osobowości prawnej będące właścicielami lub posiadaczami użytków rolnych,

lasów i gruntów pod zabudowaniami związanymi z prowadzeniem gospodarstwa rolnego

o powierzchni przekraczającej 1 ha przeliczeniowy.

Przedmiotem opodatkowania w podatki rolnym jest gospodarstwo rolne użytkujące rolniczo

grunty o powierzchni większej niż 1 ha fizyczny lub, gdy obszar użytków rolnych przekracza

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

33

1 ha przeliczeniowy. O przeznaczeniu gruntów dla celu podatku rolnego rozstrzygają dane

wpisane do ewidencji gruntów i budynków.

Wyłączeniu spod opodatkowania podatkiem rolnym podlegają następujące rodzaje gruntów:

−

niektóre grunty związane z gospodarką wodną,

−

nieużytki,

−

grunty pod lasami i zarejestrowanymi parkami,

−

działki przyzagrodowe członków rolniczych spółdzielni produkcyjnych, będącymi