Forum Bankowe 2013

„Wyzwania na najbliższe lata dla banków po

zawirowaniach na rynkach finansowych

i załamaniu ekonomicznym w strefie euro”

Iwona Kozera

– Partner, Ernst & Young

13 marca 2013r.

2

Głęboki kryzys w Unii Europejskiej

Źródło: Eurostat, AMECO

►

Po silnym spowolnieniu w

2008 r., głębokiej recesji w 2009 r., w 2012 r. ponownie odnotowano

spadek PKB w

UE. Prognozy na rok bieżący wskazują na stagnację…

-4,3

-0,3

1,6

0,3

2,1

1,5

0,1

1,8

2,7

3,0

3,0

3,9

2,2

1,3

1,4

2,5

2,0

3,3

3,2

2012

2014

2013

2011

2010

2009

2008

2007

2006

2005

2004

2003

2002

2001

2000

1999

1998

1997

1996

Tempo wzrostu PKB w UE-27 (r/r, realnie)

3

-0.6%

18.1%

-25%

-20%

-15%

-10%

-5%

0%

5%

10%

15%

20%

►

Polska była jedynym krajem w UE, który uniknął recesji w 2009 r. i w czasie całego kryzysu

►

Skumulowany wzrost PKB w Polsce w latach 2008-

2012 wyniósł 18,1%, tj. zdecydowanie najwięcej

spośród wszystkich krajów UE – w tym czasie gospodarka UE „skurczyła się”

Znakomite wyniki polskiej gospodarki w czasie kryzysu

Źródło: Eurostat

Skumulowany wzrost PKB w latach 2008-2012

4

+10,8

+28,2

-5

15

35

55

75

95

115

-10

0

10

20

30

►

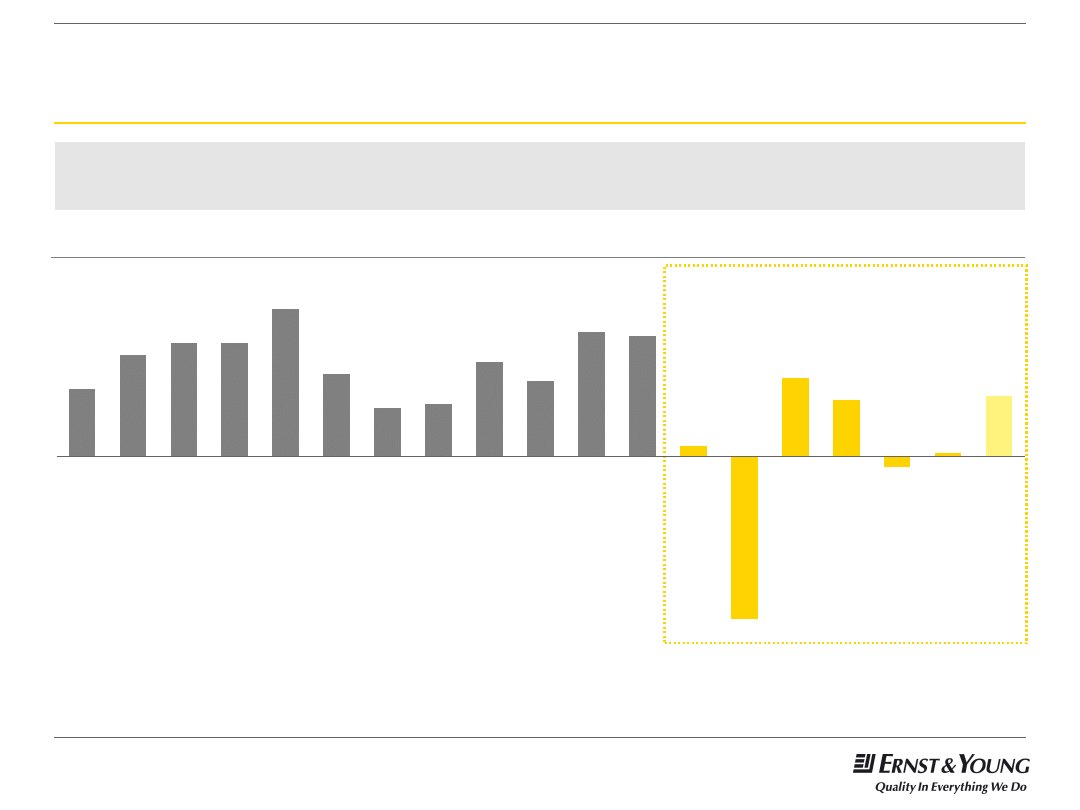

Dzięki szybszemu wzrostowi gospodarczemu i zdrowemu sektorowi bankowemu, przyrost długu

w

Polsce należał do najmniejszych w UE

W Polsce relatywnie niewielki przyrost zadłużenia

-

m.in. dzięki zdrowemu sektorowi bankowemu

Zmiana długu publicznego w Polsce i UE (w pkt. proc.)

Przyrost długu publicznego w wyniku akumulacji netto aktywów finansowych, 2008-2011

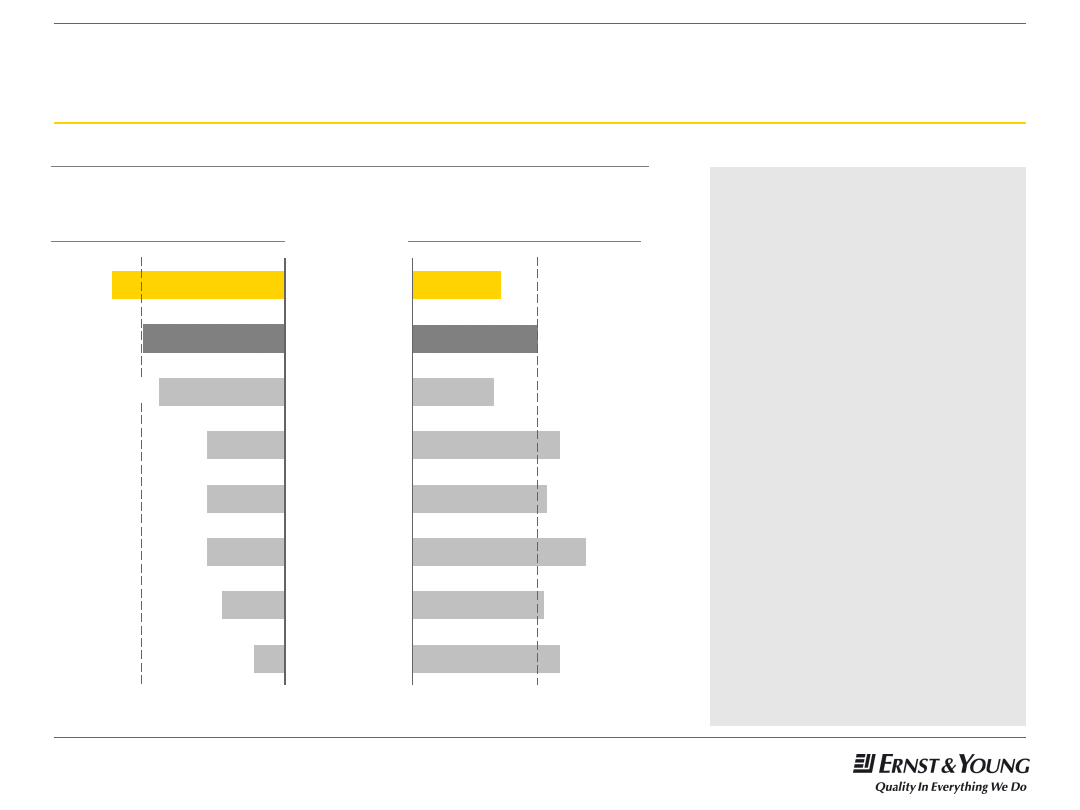

5

Stabilna sytuacja przyczyniła się do wzrostu zaufania do

polskiego sektora bankowego

– największego w UE!

1 Jako punkt odniesienia (100%) potraktowano wartość dla Unii Europejskiej

89

56

56

56

44

22

Węgry

Francja

Hiszpania

Niemcy

Wielka

Brytania

Czechy

EU

100

1

Polska

122

71

65

118

105

138

107

118

100

% respondentów

deklarujących (w relacji do średniej dla UE):

Zwiększone zaufanie do

sektora bankowego w

ciągu

ostatnich 12 miesięcy

Zmniejszone zaufanie do

sektora bankowego w

ciągu

ostatnich 12 miesięcy

Źródło: Ernst & Young, Globalne badanie klientów detalicznych, 2012

►

Polacy należą do narodów

europejskich najprzychylniej

odnoszących się do sektora

bankowego

►

W niedawnym badaniu

przeprowadzonym przez

Ernst & Young Polacy wykazali

najwyższy przyrost liczby osób

ufających bankom przy

jednocześnie jednym z najniższych

przyrostów odsetka osób

deklarujących spadek zaufania

►

Wśród powodów tej tendencji

wyróżnić można to, że:

►

Międzynarodowy kryzys

finansowy nie doprowadził do

znaczących problemów banków

działających w Polsce

►

Nie nastąpiły upadłości, nie było

konieczne dokapitalizowanie ani

korzystanie z

pomocy finansów

publicznych

6

-6

-4

-2

0

2

4

6

8

10

Spożycie indywidualne

Spożycie publiczne

Nakłady brutto na środki trwałe

Przyrost rzeczowych środków obrotowych

Saldo obrotów z zagranicą

Wzrost PKB r/r

►

Brak „przestrzeni fiskalnej” na kolejny silny impuls popytowy

►

Pogorszenie sytuacji na rynku pracy oraz już bardzo niska stopa oszczędności znaczące osłabienie dynamiki

konsumpcji

►

Obecnie mniejsza ilość dostępnych funduszy UE

►

Po osiągnięciu rekordowego poziomu w 2011 r., od 2012 r. spadek inwestycji publicznych

►

Prywatne inwestycje ograniczane przez niepewność oraz słaby popyt zewnętrzny

Skala wpływu poszczególnych kategorii na wzrost realny PKB (w pkt. proc.)

Mimo relatywnie dobrych wyników polskiej gospodarki,

spowolnienia nie udało się uniknąć

Źródło: GUS

7

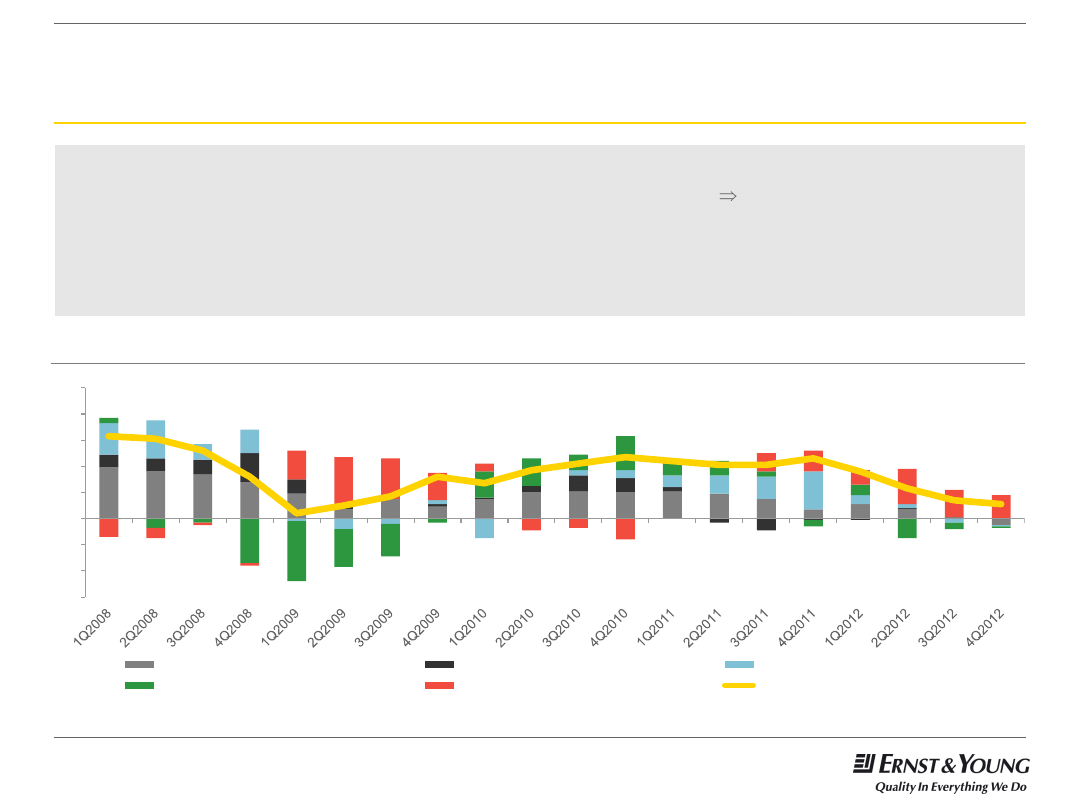

Spowolnienie widoczne także w malejącej dynamice wzrostu

kredytów oraz wzroście należności zagrożonych

Tempo wzrostu wolumenu kredytów w % (r/r)

-10

0

10

20

30

40

50

01.2012

01.2011

01.2010

01.2009

01.2008

01.2007

01.2006

01.2013

Kredyty dla przedsiębiorstw

Kredyty dla gospodarstw domowych

Ogółem

Źródło: NBP, Raport o stabilności systemu finansowego, Grudzień 2012

Udział należności zagrożonych w należnościach ogółem sektora

niefinansowego

►

Obniżenie dynamiki kredytów

dla gospodarstw domowych

utrzymuje się od końca

2007 r.

►

Po przejściowym wzroście,

od początku 2012 r.

ponownie ma miejsce trend

spadkowy dynamiki kredytów

dla przedsiębiorstw

►

Spowolnienie gospodarcze

odzwierciedlone jest także we

wzroście wskaźnika kredytów

zagrożonych, zarówno

w odniesieniu do portfela

należności od gospodarstw

domowych, jak

i

przedsiębiorstw

►

Wzrostowy trend wskaźników

NPL, co przy wzroście

ogólnej bazy kredytów

oznacza stale rosnące

obciążenie dla banków

8

11

6

0

2

4

6

8

10

12

14

07.2009

%

01.2013

07.2010

01.2010

07.2012

01.2012

07.2011

01.2011

Sektor niefinansowy

Przedsiębiorstwa

Gospodarstwa domowe

8

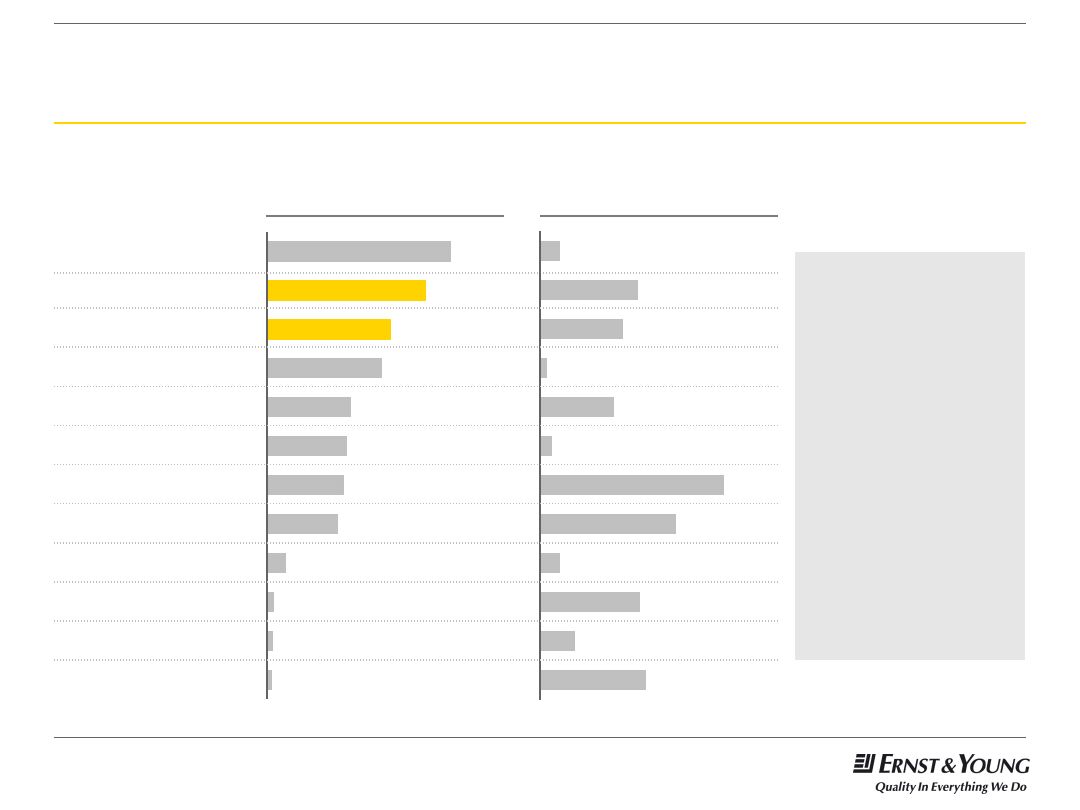

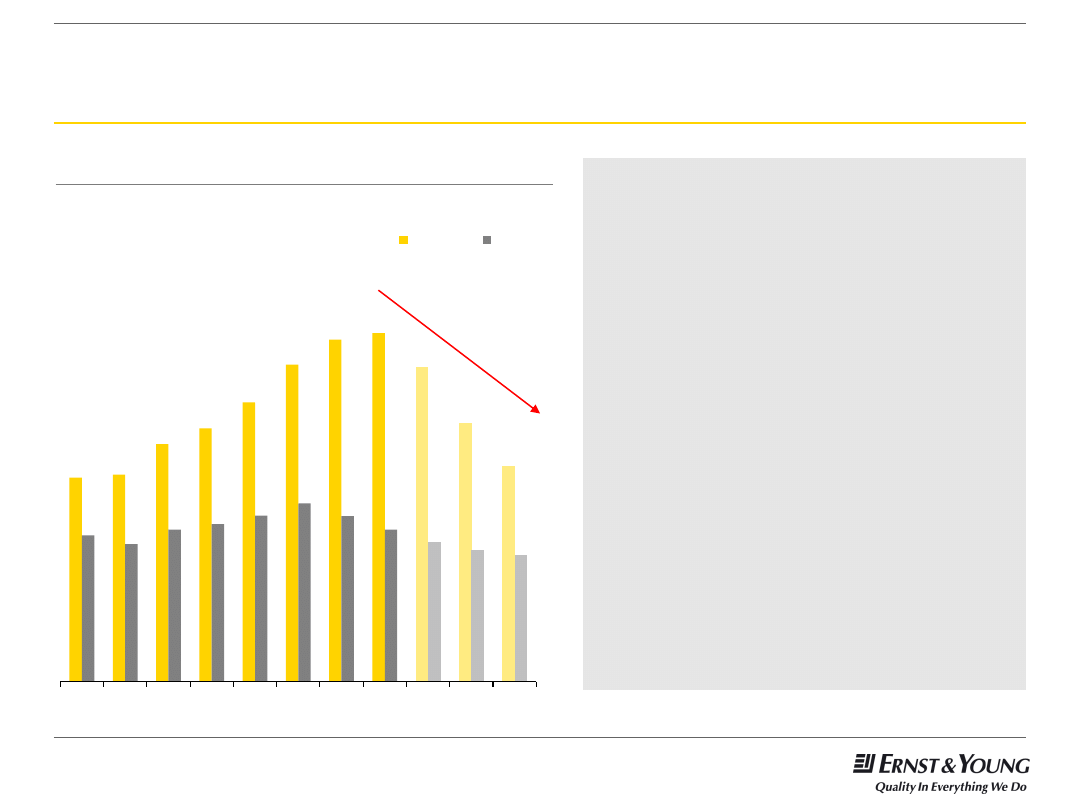

Niska jakość portfela kredytów dotyczy w szczególności

branży budowlanej

Źródło: NBP, Raport o stabilności systemu finansowego, Grudzień 2012

Udział należności o

stwierdzonej utracie wartości

(jako % portfela zaangażowań

wobec danej gałęzi gospodarki)

8,2

7,8

7,6

7,0

1,9

0,8

0,7

0,6

Przetwórstwo przemysłowe

Handel i naprawy

Administrowanie

Działalność finansowa

i ubezpieczeniowa

Administracja publiczna

Wytwarzanie i zaopatrywanie

w energię, gaz i wodę

Rolnictwo

Pozostałe

Górnictwo

11,2

Obsługa nieruchomości

12,1

Budownictwo

15,5

Działalność profesjonalna,

naukowa i techniczna

18,0

►

Należności wobec

najbardziej zadłużonych

w

bankach przedsiębiorstw

nadal cechują się

stosunkowo dobrą jakością

►

Ponad 50% wzrostu

kredytów zagrożonych

udzielonych dużym

przedsiębiorstwom

stanowiła branża

budowlana. Również sektor

obsługi nieruchomości

wykazuje niską jakość

portfela kredytowego

12

61

52

5

46

8

114

84

13

62

22

66

Ogólna wartość portfela

zaangażowań (mld PLN, koniec

września 2012)

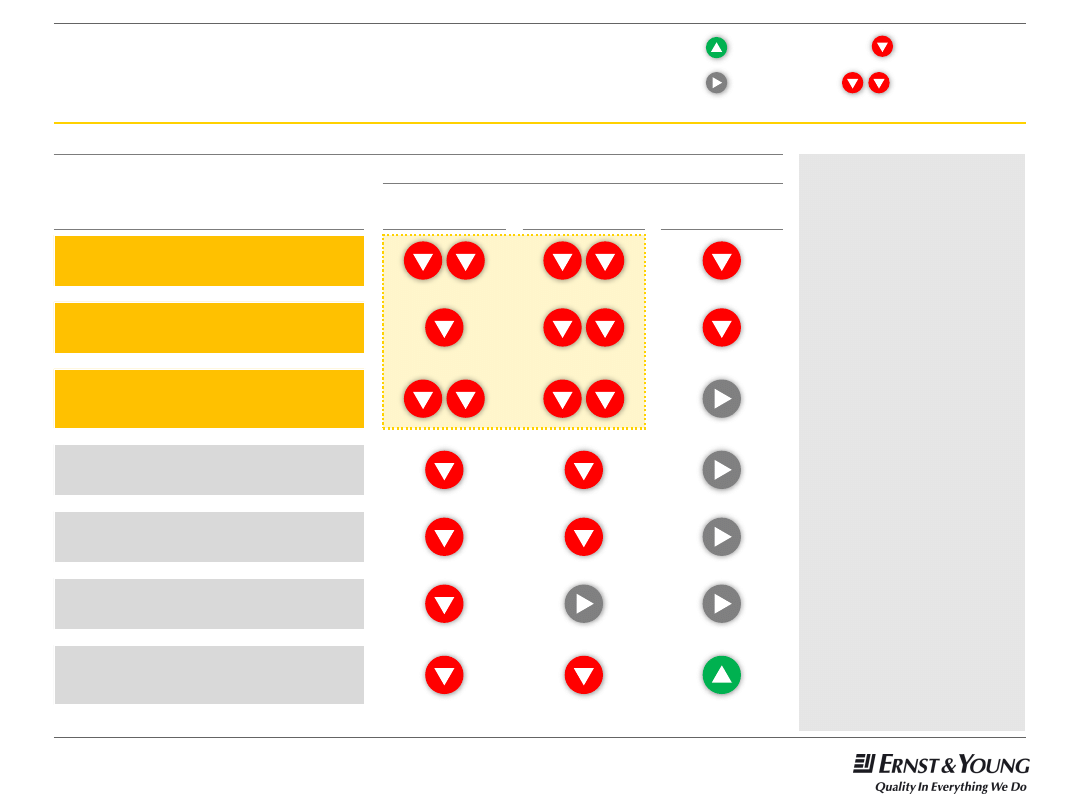

9

Banki zaostrzają politykę kredytową dla

wszystkich rodzajów kredytów w obawie

o przyszłą sytuację gospodarczą

Źródło: NBP, Sytuacja na rynku kredytowym. Wyniki ankiety do przewodniczących komitetów kredytowych, I kw. 2013

Czynniki oddziaływujące na politykę

kredytową

Wpływ na politykę w okresie III – IV kwartał 2012

Polityka kredytowa i przyczyny jej zmian

Kredyty dla

przedsiębiorstw

Kredyty

mieszkaniowe

Kredyty

konsumpcyjne

Zmiana popytu na kredyty dla

przedsiębiorstw/ mieszkaniowe/

konsumpcyjne

Bieżąca lub oczekiwana sytuacja

kapitałowa banku

Zmiana presji konkurencyjnej

Decyzje NBP w

zakresie polityki pieniężnej

Ryzyko związane z przewidywaną sytuacją

gospodarczą

Zmiana udziału kredytów zagrożonych

w portfelu kredytowym

Ryzyko branży / prognoza sytuacji na

rynku mieszkaniowym / ryzyko związane

z

realizacją wymaganych zabezpieczeń

Rozluźnienie polityki

Wpływ neutralny

Zaostrzenie polityki

Znaczące zaostrzenie

polityki

►

Stosowanie bardziej

restrykcyjnej polityki

kredytowej wpłynęło na

wszystkie warunki

udzielania kredytów dla

przedsiębiorstw i kredytów

mieszkaniowych.

W

przypadku kredytów

konsumpcyjnych wyjątek

stanowiły maksymalna

kwota i

okres kredytu, które

uległy zwiększeniu/

wydłużeniu

►

Zaostrzenie warunków

udzielania kredytów

wynikało głównie z:

►

Podwyższonego ryzyka

przyszłej sytuacji

gospodarczej oraz

wzrostu ryzyka

poszczególnych branż

(w tym sektora

budowlanego)

►

Aktualizacji modeli

oceny zdolności

kredytowej

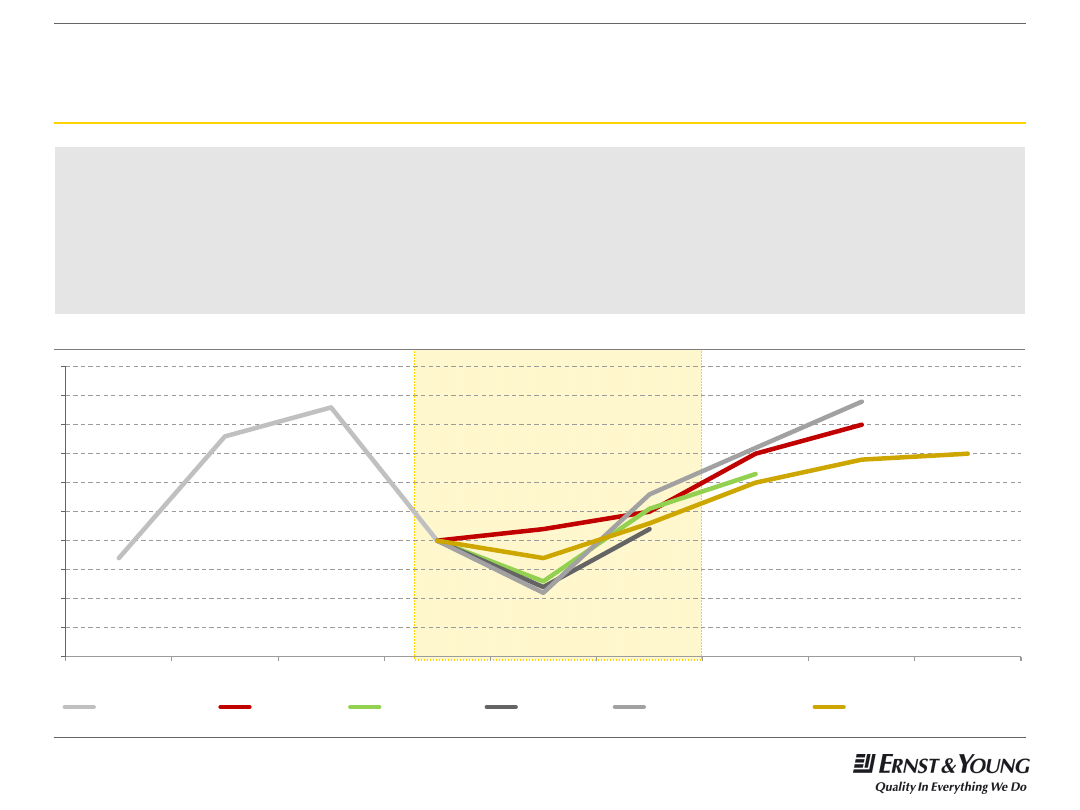

10

0

0,5

1

1,5

2

2,5

3

3,5

4

4,5

5

2009

2010

2011

2012

2013

2014

2015

2016

2017

Dane historyczne

Prognoza MF

Projekcja NBP

Prognoza KE

Prognoza Global Insight

Prognoza MFW

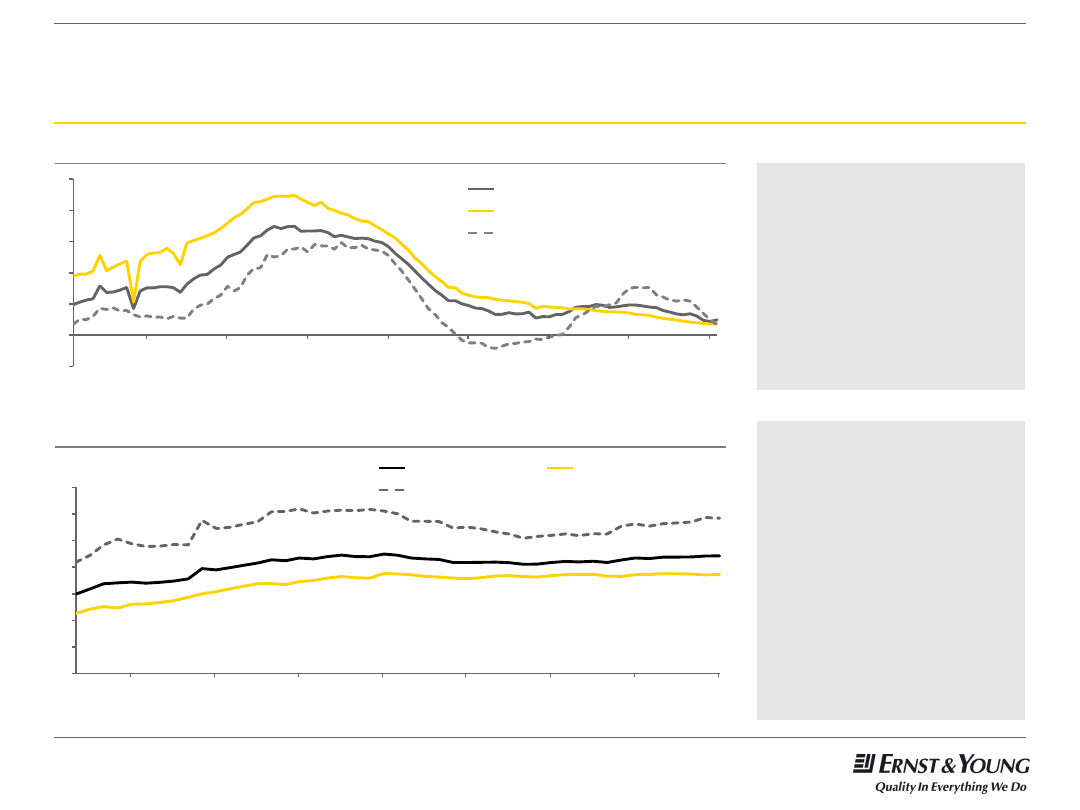

Wyraźne ożywienie nie za szybko? Słaby popyt wyzwaniem

dla sektora bankowego

►

Wiele dotychczasowych źródeł wzrostu wygasło (impuls fiskalny, spadek stopy oszczędności, wzrost inwestycji

publicznych, wspieranych środkami UE)

►

Pogorszenie prognoz popytu zewnętrznego

►

Po spowolnieniu w 2012 r. w

br. oczekiwany jeszcze niższy wzrost gospodarczy

►

Stopniowe ożywienie oczekiwane w połowie br., ale jego siła będzie umiarkowana, a bilans ryzyk wydaje się być

negatywny

Prognozy tempa wzrostu PKB

11

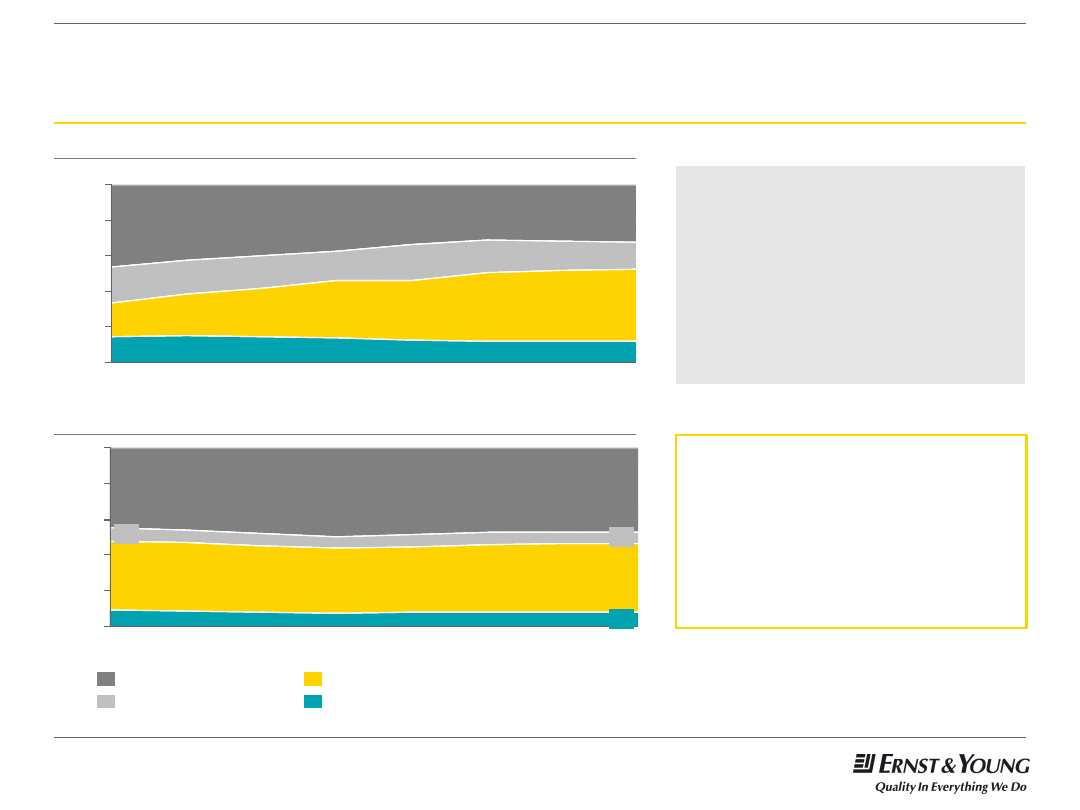

W ostatnich latach zmiana struktury kredytów w Polsce

w

kierunku struktur występujących w państwach

rozwiniętych

►

Przy założeniu konwergencji polskiego

portfela kredytów do struktury

kredytów w strefie euro, należy

spodziewać się zwiększenia udziału

kredytów dla przedsiębiorstw

i w

rezultacie spadku udziału kredytów

konsumpcyjnych

Źródło: KNF, ECB 2012

38%

38%

0%

20%

40%

60%

80%

100%

7%

45%

2006

2005

9%

07.2012

8%

6%

47%

2011

2010

2009

2008

2007

Kredyty konsumpcyjne

Inne kredyty detaliczne

–

(w tym gospodarcze)

Hipoteki

Kredyty dla przedsiębiorstw

41%

19%

15%

20%

0%

20%

40%

60%

80%

100%

14%

46%

H1 2012

2011

2010

2009

2008

2007

2006

2005

12%

32%

Struktura kredytów ogółem w Polsce

Struktura kredytów ogółem w strefie euro

►

Transformacja struktury portfela

kredytów w Polsce była w dużej

mierze skutkiem wzrostu wolumenu

kredytów hipotecznych. Obecnie

struktura ta się ustabilizowała

►

Zmiany w strukturze portfela

kredytowego odbyły się kosztem

spadku znaczenia kredytów dla

przedsiębiorstw

12

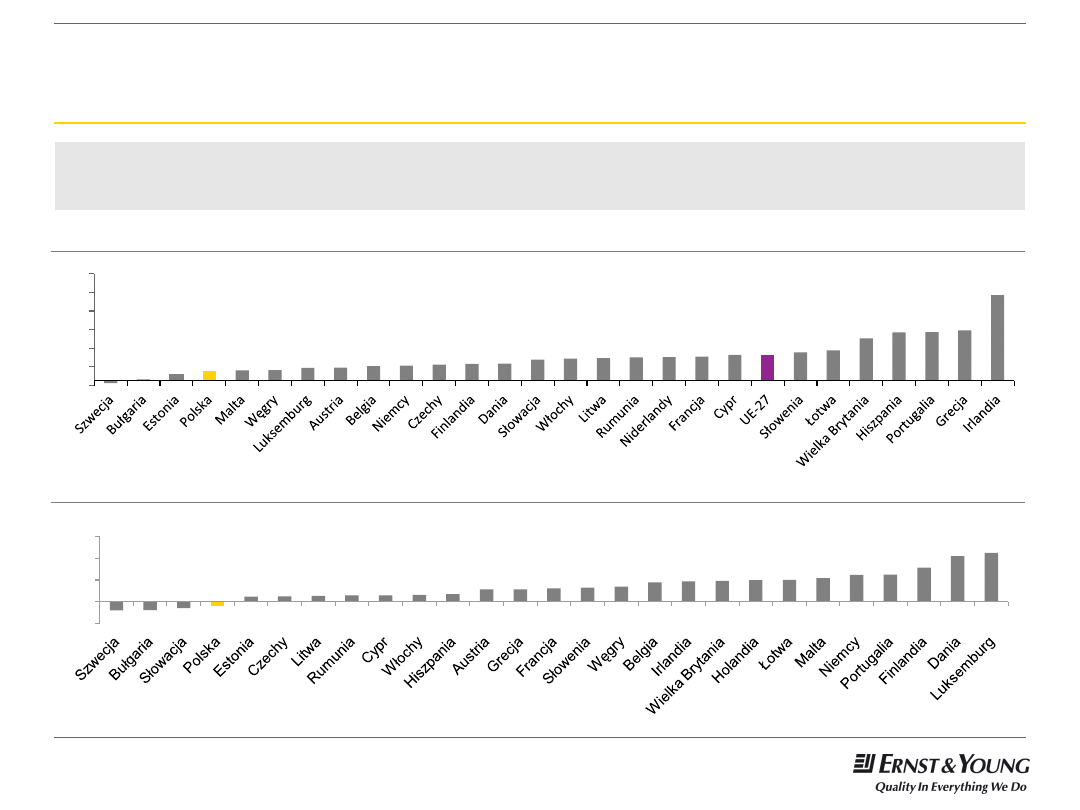

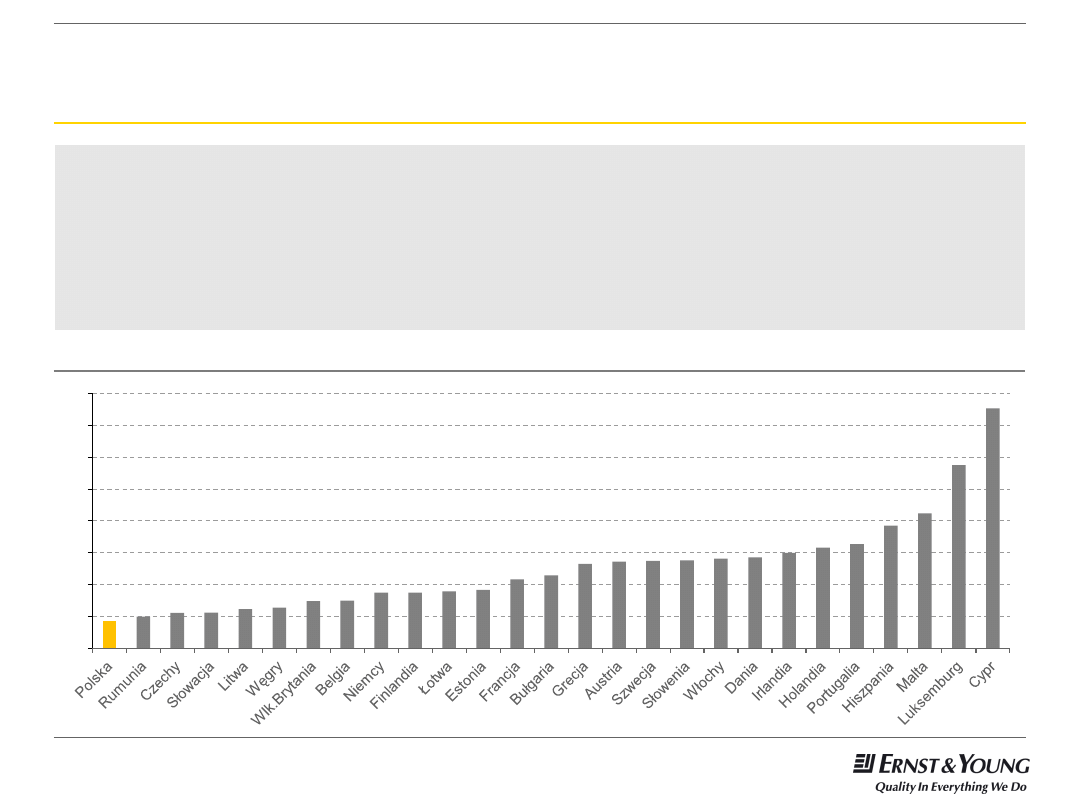

Wyzwania związane ze zwiększaniem akcji kredytowej

w

sektorze przedsiębiorstw

Źródło: Eurostat, EBC

0

20

40

60

80

100

120

140

160

►

W Polsce udział kredytów dla przedsiębiorstw w PKB jest najmniejszy w UE

►

Wyzwania związane z rozwojem tego segmentu kredytów:

►

Dużo trudniejszy segment niż w przypadku kredytów mieszkaniowych (wymagane odpowiednie zasoby ludzkie)

►

Awersja banków do ryzyka w sytuacji niepewności gospodarczej

►

Bariera popytu ze strony przedsiębiorstw (niska skłonność do inwestycji w warunkach niepewności

gospodarczej)

Kredyty dla przedsiębiorstw niefinansowych (w % PKB), wg stanu na III kw. 2012 r.

13

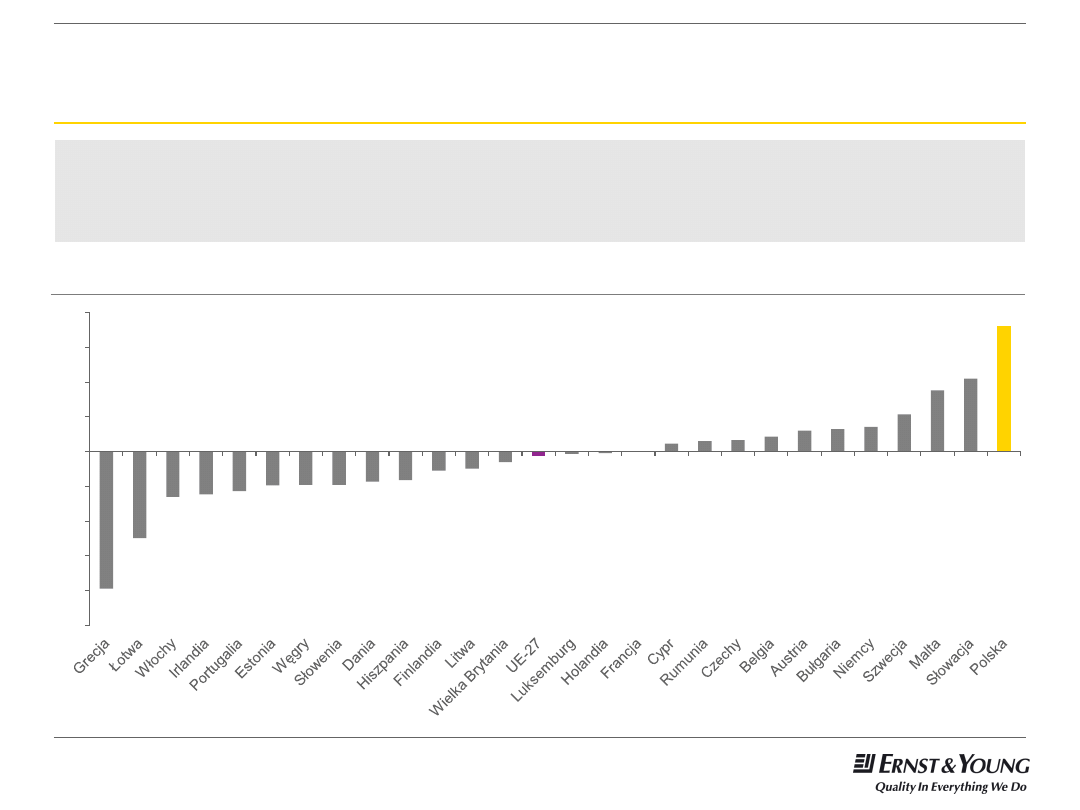

Inwestycje publiczne będą spadać, ale potrzeby inwestycyjne

będą wciąż duże

Źródło AMECO, szacunek/prognoza dla lat 2012-2014

3.4

3.4

3.9

4.2

4.6

5.2

5.6

5.7

5.2

4.3

3.6

2.4

2.3

2.5

2.6

2.7

2.9

2.7

2.5

2.3

2.2

2.1

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Poland

EU-27

►

W najbliższych latach czeka nas dalszy

spadek inwestycji publicznych. Niemniej ich

poziom będzie wciąż relatywnie wysoki

w

porównaniu z innymi krajami UE

►

Duże potrzeby finansowania nakładów

m.in. w:

►

Inwestycjach drogowych i kolejowych

(ale problemy sektora budowlanego

– zob. dalej)

►

Inwestycjach komunalnych

(np. spalarnie)

►

Energetyce (ale niepewność

regulacyjna)

►

Jakie inne obszary dostrzegają banki?

►

W jakim stopniu awersja do ryzyka

może stanowić dla banków barierę

zaangażowania się w finansowanie

przyszłych projektów?

Inwestycje publiczne jako % PKB

14

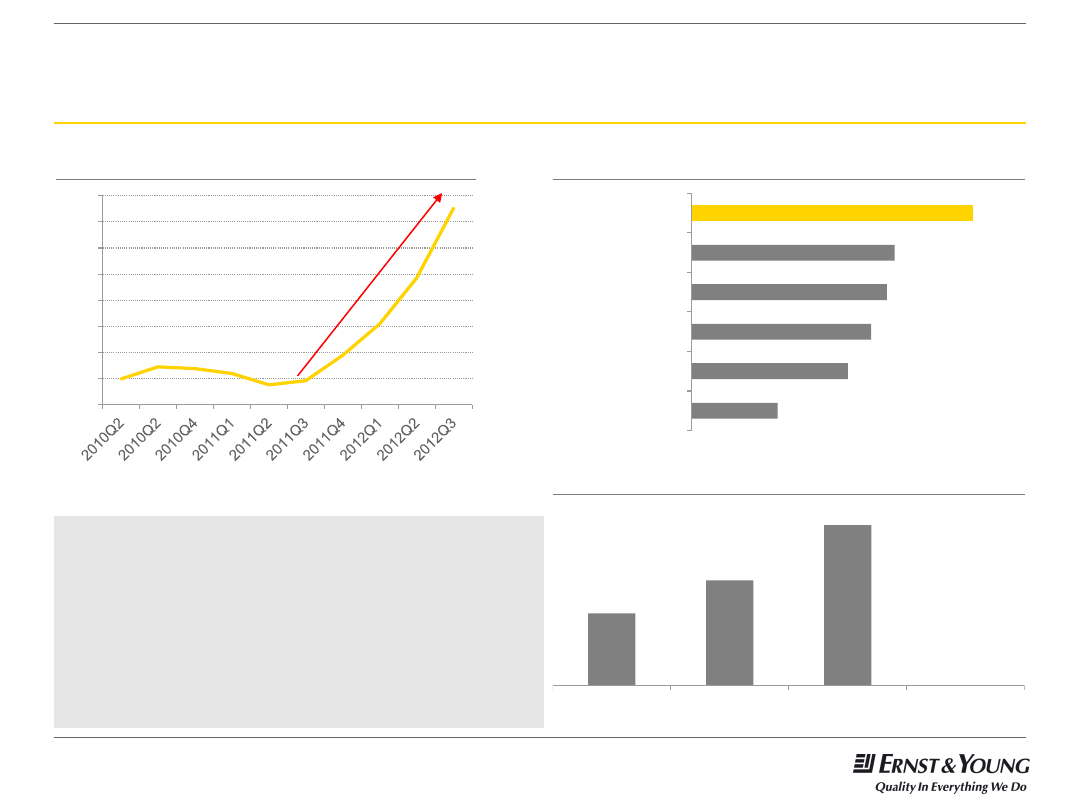

Mimo dużych potrzeb inwestycyjnych, kłopoty branży

budowlanej ograniczają jej dostęp do kredytu bankowego

8%

9%

10%

11%

12%

13%

14%

15%

16%

Źródło: NBP

98

143

218

2010

2011

2012

2013

?

►

Złe wyniki branży budowlanej i najgorsze wskaźniki

koniunktury w historii

►

Znaczny wzrost ryzyka kredytowego związanego

z

branżą budowlaną

►

Bardzo ograniczone możliwości otrzymania

gwarancji dobrego wykonania praktycznie brak

dostępu do kredytu bankowego

71%

80%

83%

85%

86%

96%

Usługi finansowe

Usługi

niefinansowe

Handel

elektroniczny

Turystyka

Pozostałe branże

Budownictwo

Udział należności zagrożonych w należnościach

od sektora budowlanego (%)

Zatory płatnicze jako poważna bariera prowadzenia

działalności gospodarczej (11.2012)

Liczba upadłości firm budowlanych

Źródło: BIG InfoMonitor

Źródło: Coface, Upadłości firm w Polsce w 2012 roku

15

Podsumowanie

►

Sektor bankowy w Polsce jest w

dużo lepszej kondycji niż ma to miejsce w innych

krajach europejskich

►

W konsekwencji wzrost zaufania konsumentów do sektora bankowego był

w

Polsce najwyższy spośród wszystkich krajów UE

►

Mimo relatywnie dobrych wyników polskiej gospodarki, spowolnienia nie udało się

uniknąć, …

►

… co znalazło odzwierciedlenie w spadku dynamiki akcji kredytowej i wzroście

udziału należności zagrożonych w portfelu kredytowym banków

►

Wzrost poziomu ryzyka i

obawy o przyszłą sytuację gospodarczą skutkują

zaostrzeniem polityki kredytowej przez banki

►

W warunkach prognozowanego bardzo powolnego ożywienia w polskiej

gospodarce, istotnym wyzwaniem dla banków może być ograniczony popyt na

kredyt ze strony przedsiębiorstw

►

Strukturalnym wyzwaniem dla sektora bankowego w

Polsce będzie także zmiana

w

kierunku zwiększenia roli kredytów udzielanych przedsiębiorstwom

►

Wyzwaniem będzie także umiejętne zarządzanie ryzykiem finansowania dużych

i

długoterminowych projektów inwestycyjnych

Dziękuję za uwagę

Wyszukiwarka

Podobne podstrony:

C5 (X7) B2CB011MP0 14 07 08 2013 Prezentacja Przyrządy

Fundusze Strukturalne w latach 2007 2013 prezentacja II

14 marca forum bankowosci elekt Nieznany (2)

2013 PREZENTACJA PSYCHOLOGIA

Ernst&Young

OOŚ UE 2013 prezentacje

ERGONOMIA PROJEKT 2013 prezentacja 1

Prezentacja do konwensatorium IV, Rachunkowość, Rachunkowość bankowa i ubezpieczycieli

Prezentacja do konwensatorium XIV, Rachunkowość, Rachunkowość bankowa i ubezpieczycieli

Oferta bankowa dla studentów, Studia UMK FiR, Licencjat, I rok, Finanse R.Huterski (w) D.Krupa (ć),

Prawne regulacje księgowości prezentacje, Wyższa Szkoła Bankowa-Bydgoszcz, Prawne Regulacje Ksiego

SZKOLENIE BHP - DYSKUSJA FORUM, dokumenty bhp, BROSZURY, prezentacje

BANKOWOŚĆ WYKŁAD 6 (12 01 2013)

Maciej Szczurewski prezentacja in, opracowania z forum

PREZENTACJA KOSZALIN 19 03 2013 Malmo

Prezentacja 04 11 2013 plus wskazniki

MES w00 SD 1zima 2013 14 prezentacja 20131016

więcej podobnych podstron